Taille du marché des rotules et liaisons de direction automobiles, part et analyse de l’industrie, par type de produit (joints à rotules et liaison de direction), par canal de vente (OEM et marché secondaire), par architecture de direction (crémaillère et pignon et bille de recirculation), par propulsion (ICE et électrique), par type de matériau (acier et aluminium), par processus de fabrication (forgeage et moulage), par type de véhicule (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

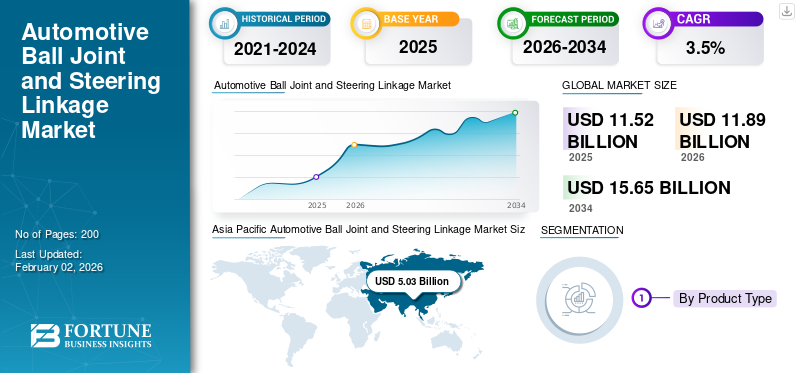

La taille du marché mondial des rotules automobiles et des liaisons de direction était évaluée à 11,52 milliards de dollars en 2025. Le marché devrait passer de 11,89 milliards de dollars en 2026 à 15,65 milliards de dollars d’ici 2034, avec un TCAC de 3,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 43,66 % en 2025.

Le marché représente un segment critique de l’industrie des châssis de véhicules et des systèmes de direction. Les rotules et les tringleries de direction relient les composants de suspension et de direction, permettant un mouvement fluide des roues tout en maintenant la stabilité, l'alignement et le contrôle directionnel du véhicule. Ces composants jouent un rôle essentiel en matière de confort et de sécurité, en particulier dans les virages, au freinage et dans des conditions routières inégales, ce qui les rend essentiels sur toutes les plates-formes de véhicules de tourisme et de véhicules utilitaires.

L'expansion du marché est étroitement liée à l'augmentation du parc automobile, à la croissance croissante du marché dans les économies émergentes et à la domination continue des voitures particulières et des véhicules légers.véhicules utilitaires. Cette croissance est également soutenue par la demande de remplacement, car les rotules et les tringleries de direction sont des composants d’usure nécessitant un remplacement périodique tout au long du cycle de vie d’un véhicule. Ce facteur contribue de manière significative à la demande mondiale de rotules automobiles au-delà de la production de véhicules neufs.

Au cours de la période de prévision, le marché devrait évoluer grâce à l’innovation des matériaux et à des améliorations de conception visant à accroître la durabilité et à réduire la maintenance. Des fabricants tels que ZF Friedrichshafen, Bosch et Schaeffler se concentrent sur les revêtements résistants à la corrosion, les conceptions porteuses optimisées et les matériaux légers pour répondre à la préférence croissante des consommateurs pour des composants plus durables et rentables. L’évolution vers des architectures de suspension avancées et une direction précise entraîne également une demande accrue de systèmes de liaison de haute qualité.

De plus, des réglementations de sécurité plus strictes et une demande croissante de systèmes avancés de manutention des véhicules renforcent l’importance de composants de direction fiables. En conséquence, le marché continue de croître régulièrement à travers le monde, soutenu à la fois par les installations OEM et par une forte activité sur le marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La hausse du parc de véhicules et la demande de remplacement stimulent l’expansion soutenue du marché

Le nombre croissant de véhicules sur la route soutient directement la croissance du marché des rotules automobiles et des liaisons de direction en raison du remplacement fréquent des liaisons de direction et des rotules. Ces composants subissent une usure continue, en particulier dans les véhicules de tourisme et les véhicules utilitaires légers, ce qui entraîne une demande constante sur le marché secondaire. L’importance croissante accordée au confort et à la sécurité encourage davantage le remplacement en temps opportun, soutenant ainsi la croissance du marché à long terme.

- Par exemple, en 2024, l’ACEA a indiqué l’âge moyen desvoitures particulièresen Europe a dépassé 12 ans, augmentant ainsi la demande de remplacement de composants de direction et de suspension sujets à l'usure.

RESTRICTIONS DU MARCHÉ

La sensibilité élevée aux prix limite l’adoption de composants de direction haut de gamme

La sensibilité aux prix sur les marchés axés sur les coûts limite l'adoption de rotules et de tringleries de direction haut de gamme. De nombreux consommateurs privilégient l’abordabilité plutôt que la longévité, ce qui a un impact sur la demande de produits hautes performances. Cette contrainte affecte le potentiel de revenus malgré la taille croissante du marché des rotules, en particulier dans les régions en développement où dominent les solutions rentables.

- Par exemple, les publications de l'Automotive Service Association notent que les consommateurs soucieux des coûts choisissent souvent des pièces de direction de rechange à bas prix, ce qui limite l'adoption de rotules haut de gamme malgré les avantages en matière de durabilité.

OPPORTUNITÉS DE MARCHÉ

Les progrès des matériaux créent des opportunités pour des composants à durée de vie plus longue

L’innovation dans la métallurgie et les revêtements présente de fortes opportunités de croissance. Les fabricants développant des composants résistants à la corrosion et résistant aux charges élevées peuvent répondre à la demande croissante de performances avancées des véhicules. Les matériaux améliorés améliorent la durabilité tout en s'alignant sur la préférence des consommateurs pour un entretien réduit, soutenant ainsi l'expansion sur le marché mondial.

- Par exemple, en 2023, Schaeffler a souligné les progrès réalisés dans les revêtements de surface et le traitement de l'acier pour améliorer la résistance à la fatigue et prolonger la durée de vie des composants du châssis et de la direction.

LES DÉFIS DU MARCHÉ

Les produits contrefaits et de mauvaise qualité ont un impact sur la confiance dans la marque

La présence de composants de direction contrefaits constitue un défi pour les fabricants réputés. Les produits de mauvaise qualité compromettent le confort et la sécurité, affectant la confiance des consommateurs et la réalisation des prix. Ce défi limite l’adoption de produits haut de gamme et impacte les acteurs organisés malgré la croissance du marché.

- Par exemple, l’Auto Care Association a averti que les pièces de direction et de suspension contrefaites présentent des risques pour la sécurité et ont un impact négatif sur les fabricants légitimes sur le marché secondaire mondial.

TENDANCES DU MARCHÉ DES ROTULES AUTOMOBILES ET DES LIENS DE DIRECTION

L’évolution croissante vers des composants de direction à haute durabilité est une tendance des marchés émergents

Une tendance clé qui remodèle le marché est l’adoption croissante de composants de direction conçus pour une durabilité accrue. Les équipementiers et les fournisseurs de pièces de rechange mettent l'accent sur des intervalles d'entretien plus longs pour améliorer l'expérience de possession. Cette tendance soutient des rotules et des liaisons de direction de meilleure qualité, renforçant ainsi la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Les liaisons de direction dominent en raison de leur importance structurelle dans le contrôle du véhicule

Sur la base du type de produit, le marché est divisé en rotule et tringlerie de direction.

Les tringleries de direction dominent le marché car elles transmettent directement les actions du conducteur au mouvement des roues. Leur rôle dans la maniabilité, l’alignement et la stabilité des voitures particulières et des véhicules utilitaires légers répond à une demande constante.

- Par exemple, en octobre 2025, ZF Aftermarket a lancé la campagne « True Control » de TRW, mettant en avant les éléments critiques pour la sécurité.tringlerie de directionpièces (biellettes de direction, tirants, rotules) et en insistant sur la validation au niveau OE pour la longévité.

Le segment des joints à rotule devrait croître à un TCAC de 4,0 % au cours de la période de prévision.

Par canal de vente

Le segment du marché secondaire est en tête du marché en raison de cycles de remplacement fréquents

Sur la base du canal de vente, le marché est segmenté en OEM et Aftermarket.

Le marché secondaire domine le marché car les rotules et les liaisons nécessitent un remplacement périodique. Les véhicules vieillissants et l’augmentation du parc automobile répondent à une demande récurrente dans les réseaux de services mondiaux.

- Par exemple, en octobre 2025, DRiV (Tenneco) a annoncé qu'elle présenterait une offre élargie de pièces de rechange à l'AAPEX 2025, mettant en vedette MOOG et d'autres marques de services destinées à répondre à la demande de remplacement.

Le segment OEM devrait croître à un TCAC de 3,1 % au cours de la période de prévision.

En pilotant l’architecture

Crémaillère et pignon dominent le marché grâce à une adoption généralisée

Sur la base de l’architecture de direction, le marché est segmenté en crémaillère et pignon et billes de recirculation.

Les systèmes à crémaillère et pignon dominent le marché en raison de leur conception compacte, de leur précision de direction et de leur utilisation répandue dans les véhicules de tourisme modernes.

- Par exemple, en mars 2025,Les résultats de fin d’année 2024 de Nexteer ont noté son premier lancement d’EPS Rack-Assist avec un équipementier japonais et des lancements supplémentaires de REPS, renforçant l’adoption de la direction à crémaillère.

Le segment Crémaillère et pignon devrait croître à un TCAC de 3,8 % au cours de la période de prévision.

Par propulsion

Les véhicules ICE dominent le marché en raison de la taille de la flotte existante

Sur la base de la propulsion, le marché est segmenté en ICE et électrique.

Les véhicules ICE continuent de dominer en raison de leur large base installée. Les conceptions de direction et de suspension restent similaires, soutenant une demande constante.

- Par exemple, en 2024,Our World in Data (utilisant les données de l'AIE) a rapporté que les voitures électriques étaient22%des ventes mondiales de voitures neuves, représentant la plupart des véhicules neufs encore équipés de moteurs ICE/hybrides, soutenant une demande constante de matériel de direction.

Le segment électrique devrait croître à un TCAC de 10,6 % au cours de la période de prévision.

Par type de matériau

Le segment de l'acier domine le marché en termes de solidité et de rentabilité

Sur la base du type de matériau, le marché est segmenté en acier etaluminium.

Le segment de l'acier domine en raison de sa capacité de charge élevée, de sa durabilité et de sa fabrication rentable, ce qui le rend idéal pour les applications de direction.

- Par exemple, ZF Aftermarket déclare que ses pièces de liaison et de suspension TRW utilisentacier faiblement alliépour offrir des performances de haute résistance aux véhicules utilitaires, démontrant pourquoi l'acier reste la valeur par défaut pour les composants de direction.

Le segment de l'aluminium devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Par processus de fabrication

Le segment du forgeage domine le marché en raison de son intégrité structurelle

Sur la base du processus de fabrication, le marché est segmenté en forgeage et moulage. Le forgeage garantit une solidité et une résistance à la fatigue supérieures, ce qui en fait le procédé privilégié pour les composants de direction critiques pour la sécurité.

- Par exemple, ZF Aftermarket affirme que sa gamme de directions et de châssis comprendacier forgéproduits de liaison (embouts de biellettes, bras de commande, rotules), démontrant pourquoi le forgeage est préféré pour la solidité et la résistance à la fatigue.

Le segment du casting devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Sur la base du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers etvéhicules utilitaires lourds. Les véhicules utilitaires légers dominent en raison de charges plus lourdes et d'une intensité d'utilisation plus élevée, accélérant l'usure des rotules et des tringleries de direction.

- Par exemple, Nexteer explique que Rack-Assist EPS est conçu pourvéhicules plus lourdspour supporter des charges plus élevées sur l'essieu avant, y compris les camions, ce qui explique pourquoi les cycles de service des véhicules utilitaires légers entraînent une demande plus élevée en matière de direction et de liaison.

Le segment des voitures particulières devrait croître à un TCAC de 2,0 % au cours de la période de prévision.

Perspectives régionales du marché des joints à rotule et des liaisons de direction automobiles

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Ball Joint and Steering Linkage Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison de la production de véhicules à grande échelle, de la forte demande de remplacement et de l’expansion des écosystèmes de fabrication automobile. Des pays comme la Chine, l'Inde et le Japon y contribuent de manière significative grâce à de fortes ventes de véhicules de tourisme et de véhicules utilitaires légers. L’urbanisation croissante, l’augmentation du nombre de propriétaires de véhicules et l’amélioration des infrastructures routières soutiennent une demande constante sur le marché secondaire. De plus, l’accent croissant mis sur le confort et la sécurité et la présence de centres de fabrication rentables entraînent une croissance soutenue du marché sur l’ensemble du marché régional.

- Par exemple, la Chine et l’Inde continuent de dominer la production mondiale de véhicules, produisant 19,16 millions de véhicules aux premier et deuxième trimestres de 2025, soutenant une forte demande de composants de direction et de suspension.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance constante, tirée par un parc de véhicules important et vieillissant. Le remplacement fréquent des composants de direction répond à la demande du marché secondaire. Aux États-Unis, une forte utilisation decamionnetteset les véhicules utilitaires accélèrent l’usure, renforçant ainsi la demande de rotules et de tringleries de direction durables. Des réseaux de services solides soutiennent également l’expansion du marché régional.

Europe

La croissance du marché européen est soutenue par des normes strictes de sécurité des véhicules et l’accent mis sur la fiabilité des composants. La demande reste stable pour les voitures particulières, les constructeurs se concentrant sur des systèmes de direction durables et conformes. La région bénéficie également d’un écosystème de marché secondaire bien établi.

Reste du monde

Le reste du monde, y compris le Moyen-Orient et l’Afrique, affiche une croissance progressive tirée par l’augmentation des importations de véhicules et l’expansion des infrastructures de services. La demande croissante de pièces de rechange dans les flottes commerciales soutient une expansion constante du marché secondaire, en particulier dans les économies en urbanisation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’alignement stratégique des équipementiers et l’expansion du marché secondaire stimulent la concurrence

Le paysage concurrentiel du marché est modérément consolidé, avec un mélange de fournisseurs mondiaux de niveau 1 et de fabricants régionaux en concurrence sur les canaux OEM et du marché secondaire. Les principaux acteurs se concentrent sur des accords d’approvisionnement à long terme avec les fabricants d’équipement d’origine, tout en renforçant leur présence sur le marché secondaire pour capter la demande récurrente de remplacement.

Les principales entreprises investissent massivement dans la qualité des produits, les normes de test et la précision de la fabrication pour garantir une durabilité accrue et le respect des réglementations de sécurité. La différenciation des produits est obtenue grâce à des technologies d'étanchéité améliorées, des processus de forgeage avancés et des matériaux optimisés qui améliorent la résistance à la fatigue. Ces stratégies aident les fournisseurs à répondre aux préférences changeantes des consommateurs en matière de fiabilité et de réduction des coûts de maintenance.

Une autre stratégie concurrentielle majeure consiste à étendre les réseaux régionaux de fabrication et de distribution. Les entreprises localisent leur production pour réduire les coûts logistiques et accélérer les livraisons sur les marchés à forte croissance. Les partenariats avec les distributeurs et les réseaux de services renforcent la portée du marché secondaire, faisant de la stratégie de canal de vente un levier concurrentiel essentiel.

La numérisation et la collaboration en matière d’ingénierie jouent également un rôle important. Les fournisseurs travaillent de plus en plus étroitement avec les constructeurs automobiles pour personnaliser les systèmes de liaison de direction en fonction des besoins spécifiques de segments de marché, notamment les voitures particulières et les véhicules utilitaires légers. Cet alignement permet aux fournisseurs de maintenir leur pertinence à mesure que les plateformes de véhicules évoluent.

- Par exemple, en juin 2024, ZF a renforcé sa gamme de composants de direction en élargissant la production de systèmes de châssis pour répondre à la demande des constructeurs OEM en rotules et tringleries de direction durables.

LISTE DES PRINCIPALES ENTREPRISES DE ROTULE ET DE LIAISON DE DIRECTION PROFILÉES POUR L'AUTOMOBILE

- ZF Friedrichshafen SA(Allemagne)

- Robert Bosch GmbH(Allemagne)

- Schaeffler AG(Allemagne)

- NSK Ltd. (Japon)

- THK Co., Ltd. (Japon)

- MOOG / Fédéral-Mogul(NOUS.)

- TRW Automobile(Allemagne)

- Société CTR (Corée du Sud)

- Delphi Technologies (Royaume-Uni)

- MAS Industries (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: DRiV, une société Tenneco, a présenté son portefeuille élargi de pièces de rechange à l'AAPEX 2025, mettant en avant les composants de direction et de suspension visant à améliorer la disponibilité des pièces et la couverture des canaux de service mondiaux.

- octobre 2025: ZF Aftermarket a lancé la campagne « True Control » de TRW, mettant l'accent sur les pièces de liaison de direction et de suspension validées par les constructeurs, y compris les tirants et les rotules, pour permettre un entretien sûr et fiable des véhicules utilitaires.

- septembre 2025: Delphi a élargi sa gamme de directions et de suspensions grâce à de nouveaux ajouts de numéros de pièces « premiers sur le marché », visant une disponibilité plus rapide sur le marché secondaire pour les nouvelles plates-formes de véhicules de tourisme à travers l'Europe.

- Août 2024 :Nexteer Automotive a lancé son système de direction assistée électrique à pignon modulaire, permettant des solutions de direction à crémaillère évolutives sur ICE etvéhicules électriquestout en améliorant la rentabilité et la flexibilité du développement.

- Octobre 2024 :Mevotech a publié 239 nouveaux numéros de pièces de rechange pour véhicules, y compris des composants de direction et de suspension conçus pour répondre aux besoins de durabilité et d'équipement des véhicules de tourisme et utilitaires légers à usage intensif.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des rotules automobiles et des liaisons de direction fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, canal de vente, par architecture de direction, propulsion, type de matériau, processus de fabrication, type de véhicule et région |

|

Par type de produit |

· Rotules · Liaison de direction |

|

Par canal de vente |

· OEM · Pièces de rechange |

|

En pilotant l’architecture |

· Crémaillère et pignon · Ballon de recirculation |

|

Par propulsion |

· GLACE · Électrique |

|

Par type de matériau |

· Acier · Aluminium |

|

Par processus de fabrication |

· Forgeage · Casting |

|

Par type de véhicule |

· Voitures particulières · Véhicules utilitaires légers (VUL) · Véhicules utilitaires lourds (VHC) |

|

Par géographie |

· Amérique du Nord (par type de produit, canal de vente, par architecture de direction, propulsion, type de matériau, processus de fabrication, type de véhicule et pays) o États-Unis o Canada o Mexique · Europe (par type de produit, canal de vente, par architecture de direction, propulsion, type de matériau, processus de fabrication, type de véhicule et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de produit, canal de vente, par architecture de direction, propulsion, type de matériau, processus de fabrication, type de véhicule et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de produit, canal de vente, par architecture de direction, propulsion, type de matériau, processus de fabrication, type de véhicule et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,52 milliards de dollars en 2025 et devrait atteindre 15,65 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,03 milliards de dollars.

Le marché devrait afficher un TCAC de 3,5% au cours de la période de prévision 2026-2034.

Le segment des véhicules utilitaires légers domine le marché par type de véhicule.

L’augmentation du parc de véhicules et de la demande de remplacement stimule le marché.

Bosch, ZF Friedrichshafen, Schaeffler et NSK comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés