Taille, part et analyse de l’industrie des courroies automobiles, par type de courroie (courroies de distribution, courroies serpentines, courroies trapézoïdales et autres), par matériau (ceintures en caoutchouc, courroies en polyuréthane et courroies renforcées), par type de véhicule (hayon/berline, SUV, VUL et HCV), par propulsion (ICE et électrique), par canal de vente (OEM et marché secondaire), par application (systèmes de distribution de moteur, entraînement par alternateur, puissance direction, compresseur de climatisation et autres) et prévisions régionales, 2026-2034

Taille du marché des ceintures automobiles et perspectives d’avenir

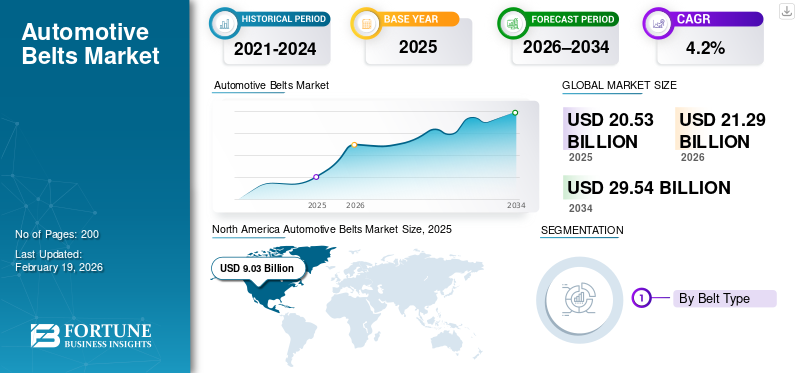

La taille du marché mondial des courroies automobiles était évaluée à 20,53 milliards USD en 2025. Le marché devrait passer de 21,29 milliards USD en 2026 à 29,54 milliards USD d’ici 2034, avec un TCAC de 4,2 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des courroies automobiles avec une part de marché de 43,98 % en 2025.

Le marché mondial des courroies automobiles couvre les systèmes de courroies techniques utilisés pour la transmission de puissance dans plusieurs fonctions du véhicule, notamment le calage du moteur, les entraînements d'accessoires et les systèmes auxiliaires tels que les alternateurs, les compresseurs de climatisation et les pompes à eau. Les courroies sont vendues à la fois dans la production OEM et, plus important encore, dans l'écosystème de services en tant que pièces de rechange. La demande est étroitement liée à la taille et à l’âge du parc automobile mondial, aux habitudes d’entretien et aux pratiques des ateliers de réparation du secteur automobile.

Au cours de la période de prévision, l’expansion du marché devrait être façonnée par trois forces. Premièrement, l’ampleur continue des véhicules ICE et hybrides maintient la demande de courroies résiliente, même si les véhicules électriques augmentent leur part des nouvelles ventes et réduisent progressivement le nombre de courroies dans les transmissions entièrement électriques. L’AIE s’attend à ce que les ventes de véhicules électriques continuent de croître fortement, mais que la base installée mondiale évolue plus lentement, soutenant la demande de ceintures pendant des années. Deuxièmement, une part croissante des SUV etvéhicules utilitairesaugmente l'intensité de la valeur de la courroie, car ces véhicules fonctionnent généralement sous des charges plus élevées et des cycles de service plus longs, encourageant l'adoption de conceptions plus durables et de spécifications de courroies hautes performances. Troisièmement, la premiumisation du marché secondaire soutient la croissance de la valeur, car les ateliers privilégient de plus en plus les kits de qualité d'origine et les remplacements complets de systèmes, améliorant ainsi la fiabilité et protégeant l'efficacité énergétique en réduisant les pertes dues aux accessoires et les problèmes de maintenance.

Les applications couvrent les systèmes de distribution de moteur, d'entraînement d'alternateur, de direction assistée et les systèmes de compresseur de climatisation, la catégorie « Autres » couvrant les auxiliaires secondaires et les configurations de niche. Du côté de l’offre, la production de véhicules OEM reste un contributeur constant, soutenue par l’échelle mondiale de la fabrication automobile. Dans le même temps, la demande sur le marché secondaire augmente à mesure que les flottes vieillissent et que leur utilisation dans les cycles de service commerciaux augmente.

Dans toutes les régions, l’Asie-Pacifique reste le marché clé en raison de son vaste parc de véhicules et de son empreinte de production, tandis que l’Amérique du Nord continue d’être importante pour les kilomètres parcourus par les véhicules, l’intensité des camionnettes/SUV et ses réseaux de services robustes. Des fournisseurs clés tels que Gates Corporation, Bosch et Continental AG élargissent leurs portefeuilles de pièces de rechange de qualité OE et lancent des innovations en matière de courroies axées sur la durabilité pour défendre leur part et accroître la valeur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES COURROIES AUTOMOBILES

- Taille du marché en 2025 : 20,53 milliards USD

- Taille du marché en 2026 : 21,29 milliards de dollars

- Taille du marché prévue pour 2034 : 29,54 milliards de dollars

- TCAC : 4,20 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des courroies automobiles avec une part de marché de 43,98 % en 2025.

- Le segment des courroies trapézoïdales devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

- Le segment des ceintures renforcées devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 4,0 % dans les années à venir, le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 4,47 milliards de dollars d’ici 2026.

Europe

L’Europe devrait atteindre 4,93 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché.

Asie-Pacifique

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 9,03 milliards USD, et a également conservé la part dominante en 2024, avec 8,89 milliards USD.

NOUS.

Aux États-Unis, la demande est renforcée par une large base installée et une utilisation élevée des camions légers à usage commercial et personnel.

Japon

Le Japon reste un marché clé en Asie-Pacifique, bénéficiant de sa grande capacité de production automobile, de son vaste parc de propriétaires de véhicules et de sa demande soutenue de composants d'entretien et de remplacement pour les véhicules conventionnels et hybrides.

En savoir plus

TENDANCES DU MARCHÉ DES COURROIES AUTOMOBILES

L’adoption de matériaux recyclés et de conceptions de ceintures axées sur la durabilité est une tendance clé du marché

Les fournisseurs intègrent des intrants recyclés et renouvelables dans la construction des courroies tout en maintenant leurs performances, en s'alignant sur les objectifs de durabilité des OEM et du marché secondaire. Cette tendance soutient la différenciation des marques et aide les fournisseurs à répondre aux attentes en matière d'approvisionnement sans sacrifier la durabilité. À mesure que la réglementation et les audits clients se développent, les courroies et les kits emballés portant le label de durabilité deviennent un moyen pratique de défendre les prix et de renforcer la fidélité des installateurs.

Par exemple, Continental a introduit les courroies trapézoïdales CONTI NXT Multi contenant près des deux tiers de matériaux durables, positionnant la courroie comme une option à faible encombrement pour les ateliers recherchant des pièces plus écologiques sans compromis en termes de performances.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de parcs de véhicules et de services soutient le remplacement des courroies

Une large base mondiale installée de véhicules ICE et hybrides maintient la demande de courroies stable, tandis qu'une utilisation plus élevée dans les SUV et les flottes commerciales augmente l'usure et accélère les cycles de remplacement. Alors que les ateliers donnent la priorité à la fiabilité, ils spécifient de plus en plus de kits de qualité OE, augmentant ainsi la valeur par tâche. Cette dynamique soutient la croissance du marché des courroies et des flexibles, même si les cycles des véhicules neufs fluctuent.

- Par exemple, Dayco a déclaré qu'elle élargissait la couverture des courroies serpentines et les offres de kits pour les applications de véhicules en fonctionnement intensif, reflétant la demande des canaux de service et les cas d'utilisation de flottes lourdes.

RESTRICTIONS DU MARCHÉ

L’électrification réduit progressivement le contenu des courroies par véhicule, freinant davantage la croissance du marché

Commevéhicules électriquesLes transmissions entièrement électriques à grande échelle suppriment plusieurs accessoires entraînés par courroie et réduisent la demande de courroie adressable par rapport à une architecture ICE. Même si la base installée évolue lentement, les régions où l’adoption des véhicules électriques est plus rapide seront confrontées à des difficultés structurelles, en particulier pour les entraînements accessoires. Cela déplace l’attention des fournisseurs vers les hybrides, les solutions de gestion thermique et les kits de rechange de plus grande valeur, stimulant ainsi la croissance du marché des courroies automobiles.

- Par exemple, l’AIE met en évidence une croissance rapide des ventes mondiales de véhicules électriques et des projections jusqu’en 2035, renforçant l’évolution à long terme de la technologie des véhicules qui peut réduire le contenu des ceintures des VEB.

OPPORTUNITÉS DE MARCHÉ

Les kits de courroies haut de gamme et les architectures de moteur avancées ouvrent de nouvelles opportunités de valeur

Les moteurs et les pratiques d'entretien plus récents favorisent les réparations complètes ; kits d'entraînement par courroie, kits de distribution et composants groupés plutôt que des remplacements d'une seule pièce. Cela augmente la valeur par événement de service et prend en charge l'adoption de conceptions de courroies avancées conçues pour la durabilité, la réduction du bruit et un emballage plus serré. Les fournisseurs qui standardisent les programmes de kits et étendent la couverture de montage peuvent gagner une part supplémentaire du marché secondaire, car les ateliers donnent la priorité aux résultats de première réparation.

- Par exemple, Gates a lancé une campagne EMEA sur les kits Micro-V pour encourager le remplacement complet des kits et mettre l’accent sur l’inspection, dans le but d’améliorer la qualité des réparations et d’augmenter l’adoption des kits par rapport aux pièces détachées.

LES DÉFIS DU MARCHÉ

Les pièces contrefaites et de mauvaise qualité menacent la sécurité et le pouvoir de tarification

La fourniture illicite de composants automobiles contrefaits peut miner la confiance dans la marque, fausser la concurrence sur les prix et créer des risques pour la sécurité lorsque des pièces de qualité inférieure tombent en panne prématurément. Cela est particulièrement problématique dans les circuits fragmentés du marché secondaire où la traçabilité est faible. Pour les fournisseurs de courroies, les contrefaçons peuvent soulever des litiges de garantie et réduire la confiance des installateurs, obligeant ainsi à investir dans l'authentification, la gouvernance des canaux et la formation des distributeurs.

- Par exemple, l’OCDE note que les produits contrefaits peuvent créer des risques pour la sécurité, notamment les pièces détachées automobiles contrefaites, ce qui renforce la nécessité pour les fabricants et les distributeurs de courroies d’investir dans la traçabilité et l’application des lois.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de courroie

La demande du marché secondaire, les charges d'accessoires plus élevées et l'utilisation des SUV stimulent la croissance du segment des courroies serpentines

Sur la base du type de courroie, le marché est divisé en courroies de distribution, courroies serpentines, courroies trapézoïdales et autres.

Le segment des courroies serpentines domine le marché car elles gèrent des auxiliaires clés et sont courantes dans la plupart des véhicules ICE, entraînant une demande de remplacement fréquente sur le marché secondaire. Leur rôle dans les charges accessoires et les performances NVH prend en charge les mises à niveau continues des spécifications et l'utilisation de matériaux de plus grande valeur. La croissance est renforcée par les SUV etservice de camion légercycles, où les charges accessoires et l’exposition à la chaleur sont plus élevées.

- Par exemple, Dayco a lancé une nouvelle courroie serpentine ELA pour les camionnettes et les SUV, présentant un développement de produits en cours et une forte demande de service dans les applications à usage intensif.

Le segment des courroies trapézoïdales devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Par matériau

Le segment des courroies en caoutchouc est en tête du marché en raison de sa durabilité éprouvée et de son équilibre des coûts

Sur la base du matériau, le marché est segmenté en courroies en caoutchouc,polyuréthaneceintures et ceintures renforcées.

Le segment des courroies à base de caoutchouc a dominé le marché. Ses constructions restent la valeur par défaut pour une large compatibilité OE et aftermarket et des performances stables sur toutes les plages de température. L'ingénierie continue des matériaux améliore la résistance à l'usure et les caractéristiques de friction sans pousser les coûts au-delà de l'acceptation du marché de masse. L'inflation des élastomères soutient la croissance de la valeur, tandis que les fournisseurs se différencient par la conception et le renforcement de composés.

- Par exemple, l’ANRPC a signalé des conditions serrées entre l’offre et la demande de caoutchouc naturel en 2024, un facteur qui influence les coûts des intrants et renforce la croissance de la valeur et l’optimisation des matériaux pour les produits de courroies à base de caoutchouc.

Le segment des ceintures renforcées devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Par type de véhicule

Le segment des berlines et des berlines domine en raison de la large base installée

Sur la base du type de véhicule, le marché est segmenté en berlines/hayons, SUV, LCV et HCV.

Le segment des berlines/hayons domine avec la plus grande part de marché des courroies automobiles. Ces véhicules constituent l'épine dorsale du marché mondialvoiture de tourismeparc, notamment sur les segments du marché de masse, entraînant une demande soutenue de courroies comme pièces de rechange. Leur dépendance continue envers le moteur à combustion interne et les hybrides garantit un service après-vente cohérent. Dans le même temps, l’électrification des voitures d’entrée et de milieu de gamme préserve la demande liée aux ceintures au cours de la période de prévision.

- Par exemple, selon les statistiques de production et de parc de véhicules de l'OICA, les voitures particulières continuent de représenter la plus grande part des véhicules en circulation dans le monde, soutenant la demande dominante du marché secondaire pour les systèmes de courroies automobiles.

Le segment des HVC devrait croître à un TCAC de 5,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

ICE domine car les courroies sont au cœur des accessoires de glace et des systèmes de chronométrage

Sur la base de la propulsion, le marché est segmenté en ICE et électrique.

Le segment ICE domine le marché. Les courroies restent fondamentales pour le fonctionnement et les systèmes d'accessoires ICE, et la base installée mondiale change lentement. Même avec l'accélération des véhicules électriques, les moteurs à combustion interne et les hybrides continueront à représenter la plupart des architectures à entraînement par courroie pendant des années, assurant ainsi la continuité du marché secondaire. La valeur du marché est donc ancrée dans la taille du parc ICE et la fréquence des réparations.

- Par exemple, l’AIE prévoit une forte croissance des ventes de véhicules électriques, mais montre également une transition sur plusieurs années, confortant l’idée selon laquelle la demande de base installée de moteurs ICE reste le principal moteur à moyen terme.

Le segment électrique devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Par canal de vente

Le marché secondaire domine car les courroies sont des articles de remplacement récurrents

Sur la base du canal de vente, le marché est segmenté en OEM et marché secondaire.

Le segment du marché secondaire a dominé le marché. Les courroies sont remplacées plusieurs fois au cours de la durée de vie du véhicule, ce qui rend le marché secondaire structurellement plus grand que le montage OEM. Les flottes vieillissantes, l'utilisation intensive et le regroupement de services (kits) augmentent encore la valeur par réparation. Les fournisseurs renforcent ce canal via des partenariats de distribution, la formation des installateurs et une couverture plus large des SKU dans les applications à grand volume.

- Par exemple, l’initiative de conversion des kits Micro-V de Gates favorise le remplacement des kits par rapport aux pièces détachées, soutenant directement la capture de la valeur du marché secondaire et l’amélioration des résultats de réparation pour les ateliers.

Le segment du marché secondaire devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Par candidature

Les systèmes de calage moteur sont en tête car les pannes sont critiques et coûteuses

Sur la base des applications, le marché est segmenté en systèmes de distribution de moteur, entraînement par alternateur, direction assistée, compresseur de climatisation et autres.

Le segment des systèmes de distribution de moteur domine le marché. Son entretien est critique ; les intervalles manqués peuvent causer de graves dommages au moteur, c'est pourquoi les clients et les ateliers donnent la priorité à la qualité et au remplacement complet du système. Cela prend en charge les kits de synchronisation de plus grande valeur et les composants associés. Même si certains moteurs utilisent des chaînes, la distribution entraînée par courroie reste très répandue et l'entretien haut de gamme en « kits complets » soutient la croissance de la valeur.

- Par exemple, Continental a souligné l'expansion des kits de transmission par courroie et des pièces de rechange liées au moteur, reflétant une forte demande de synchronisation et de service moteur sur le marché secondaire et des ajouts continus de couverture d'équipement.

Le segment des compresseurs de climatisation devrait croître à un TCAC de 5,2 % au cours de la période de prévision.

Perspectives régionales du marché des ceintures automobiles

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

North America Automotive Belts Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 9,03 milliards USD, et a également conservé la part dominante en 2024, avec 8,89 milliards USD. L'Asie-Pacifique devrait détenir la plus grande part de marché en raison de son parc de véhicules massif, de sa forte utilisation dans la logistique urbaine dense et d'une large base de ICE etvéhicules hybridesnécessitant un entretien régulier de la courroie. L’ampleur de la fabrication automobile dans la région soutient des volumes OEM stables, tandis que les réseaux de pièces de rechange en croissance rapide génèrent une demande récurrente de pièces de rechange. Même si le nombre de véhicules électriques augmente, la transition de la base installée se fait progressivement, ce qui permet de maintenir la résilience du remplacement des courroies tout au long de la période.

- Par exemple, les statistiques de production de l’OICA montrent systématiquement les marchés de la région Asie-Pacifique, comme la Chine, le Japon et l’Inde, parmi les plus grands producteurs de véhicules au monde, soutenant un vaste parc de véhicules et une demande soutenue de services de courroies.

Marché chinois des courroies automobiles

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à 3,54 milliards de dollars en 2025, soit environ 17,2 % du marché mondial.

Marché indien des ceintures automobiles

Le marché indien en 2025 était évalué à 1,37 milliard de dollars, ce qui représentait environ 6,7 % des revenus mondiaux.

Europe

L’Europe devrait atteindre 4,93 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Le marché européen se développe grâce à un service après-vente haut de gamme, à des exigences de durabilité plus strictes et au vieillissement continu des parcs, tandis que l'adoption des véhicules électriques crée un vent contraire à long terme pour le contenu des courroies. Les fournisseurs réagissent en mettant l'accent sur les kits de qualité OE, les matériaux avancés et les produits à faible empreinte, contribuant ainsi à préserver la valeur même si la part d'ICE diminue progressivement.

Marché allemand des courroies automobiles

Le marché allemand en 2025 était évalué à 1,25 milliard de dollars, ce qui représentait environ 6,1 % des revenus mondiaux.

Marché britannique des courroies automobiles

Le marché britannique a atteint en 2025 une valorisation de 0,94 milliard de dollars, ce qui représente environ 4,6 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord devrait enregistrer un taux de croissance de 4,0 % dans les années à venir, ce qui est le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 4,47 milliards de dollars d'ici 2026. L'Amérique du Nord connaît une croissance constante de la valeur, tirée par les kilomètres parcourus par les véhicules, une forte combinaison pick-up/SUV et des réseaux de service matures qui favorisent le remplacement des kits complets. L’inflation des matériaux et de la main-d’œuvre soutient des prix de vente moyens plus élevés pour les courroies et kits de qualité OE. Aux États-Unis, la demande est renforcée par une large base installée et une utilisation élevée des camions légers à usage commercial et personnel.

Marché américain des courroies automobiles

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,56 milliards de dollars, ce qui représente environ 17,3 % du marché mondial des courroies automobiles.

Reste du monde

La croissance dans le reste du monde est soutenue par l’expansion des parcs, l’augmentation de la motorisation et une utilisation intensive dans le transport commercial et la livraison du dernier kilomètre. À mesure que l'infrastructure de service s'améliore, les clients se tournent vers des courroies de marque et des kits complets, augmentant ainsi la valeur par réparation. L'inflation des prix et les conditions d'exploitation plus exigeantes augmentent également la fréquence de remplacement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Stratégies façonnant la concurrence entre les fournisseurs mondiaux de ceintures

Le paysage concurrentiel des courroies automobiles est défini par l'échelle, la profondeur de la couverture, les relations avec les équipementiers et l'attrait du marché secondaire. Les principaux fournisseurs rivalisent sur la science des matériaux, la durabilité et l'étendue de l'équipement pour des populations de véhicules en évolution rapide. De nombreux acteurs clés considèrent les courroies comme faisant partie d'offres plus larges de systèmes sous capot, regroupant des kits d'entraînement par courroie, des tendeurs et des composants associés pour augmenter la part de réparation et réduire les risques d'installation pour les ateliers.

Une stratégie essentielle est le positionnement sur le marché secondaire de qualité OE ; Les fournisseurs exploitent les données d'ingénierie et de test des équipements d'origine pour commercialiser des courroies et des kits qui reflètent les spécifications OE et les intervalles d'entretien. Un autre levier majeur est l'expansion de l'équipement, en ajoutant des numéros de pièces pour les applications à grand volume (en particulier les camionnettes et les SUV) afin de gagner de l'espace sur les étagères auprès des distributeurs et des installateurs. La différenciation du portefeuille est également importante ; les fournisseurs ajoutent des courroies conçues pour les architectures de moteur plus récentes (y compris les applications humides/ceinture dans l'huile) et améliorent la construction des courroies pour supporter des charges plus élevées, des cycles thermiques et des modèles de service démarrage/arrêt.

La durabilité et la conformité apparaissent comme des outils compétitifs. Plusieurs fournisseurs introduisent des matériaux de ceinture à contenu recyclé/renouvelable et favorisent une production à faible empreinte, en s'alignant sur les exigences d'approvisionnement des clients et plus largement.décarburationpolitiques. La stratégie géographique est également essentielle ; les ajouts de capacité ou la localisation sur des marchés en croissance réduisent les délais de livraison et soutiennent la compétitivité des prix dans les régions où les coûts logistiques sont volatils.

De plus, les campagnes de marketing et de formation des installateurs sont utilisées pour orienter la demande vers le remplacement d'un kit complet plutôt que vers l'échange d'une seule courroie, augmentant ainsi la valeur par événement de service et améliorant les résultats des réparations, un avantage dans un marché secondaire où la confiance et les achats répétés stimulent la part de marché.

- Par exemple, Continental a annoncé qu'elle élargissait sa gamme de pièces de rechange liées aux moteurs, y compris des pompes à eau et des kits de transmission par courroie, et a présenté la courroie trapézoïdale CONTI NXT Multi, qui contient une part élevée de matériaux durables.

LISTE DES PRINCIPALES ENTREPRISES DE COURROIES AUTOMOBILES PROFILÉES

- Société Gates(NOUS.)

- Continental SA(Allemagne)

- Schaeffler(Allemagne)

- Bosch (Allemagne)

- SKF (Suède)

- Dayco (États-Unis)

- Mitsubishi Belting Ltd.(Japon)

- Bando Chemical Industries, Ltd. (Japon)

- Groupe Arntz Optibelt (Allemagne)

- Nitta Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Dayco a introduit la technologie de courroie de distribution dans l'huile sur le marché secondaire d'Amérique du Nord, offrant des solutions équivalentes aux pièces d'origine pour certains moteurs turbocompressés Ford et Lincoln. Ce lancement reflète l'adoption croissante d'architectures de courroies avancées conçues pour améliorer la durabilité, la réduction du bruit, améliorer les performances en matière d'émissions et prendre en charge les conceptions de moteurs modernes.

- Octobre 2025 :Mitsubishi Belting Ltd. a augmenté sa capacité de production de courroies d'entraînement de direction assistée électrique (EPS) pour répondre à la demande croissante des équipementiers automobiles. Cette expansion soutient l’adoption accrue de systèmes de direction à assistance électronique et renforce l’accent mis par l’entreprise sur les solutions de ceintures spécialisées pour les architectures de véhicules en évolution.

- Mai 2025 :Dayco a élargi sa gamme de pièces de rechange en Amérique du Nord avec de nouveaux numéros de pièces pour les kits de chaîne de distribution, les tendeurs et les conduites flexibles, renforçant ainsi la couverture des services groupés.

- Octobre 2024 :Dayco a élargi sa gamme de courroies synchrones HT POWER et amélioré la flexibilité des commandes et la vitesse de traitement, dans le but de réduire les délais de livraison et d'améliorer la réactivité du service.

- Septembre 2024 :Continental a annoncé une initiative d'expansion majeure pour son portefeuille de pièces de rechange, y compris une expansion progressive de la couverture des pièces de rechange liées au moteur et des kits de transmission par courroie..

- Juillet 2024 :Gates a lancé une campagne de conversion de kits Micro-V dans la région EMEA pour promouvoir le remplacement complet des kits et mettre l'accent sur l'inspection, l'amélioration des résultats de réparation et l'augmentation de l'adoption des kits.

- Avril 2024 :Bando a annoncé le développement d'un composé de nanofibres de cellulosecaoutchoucconcept de courroie à double denture pour les applications à charge élevée, reflétant l'innovation continue des matériaux en matière de performances de la courroie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des courroies automobiles fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de courroie, matériau, type de véhicule, propulsion, canal de vente, application et région |

|

Par type de courroie |

· Courroies de distribution · Ceintures serpentines · Courroies trapézoïdales · Autres |

|

Par matériau |

· Ceintures en caoutchouc · Ceintures en polyuréthane · Ceintures renforcées |

|

ParType de véhicule |

· Hayon/Berline · SUV · Véhicules utilitaires légers (VUL) · Véhicules utilitaires lourds (VHC) |

|

Par propulsion |

· GLACE · Électrique |

|

Par canal de vente |

· OEM · Pièces de rechange |

|

Par candidature |

· Systèmes de synchronisation du moteur · Entraînement par alternateur · Direction assistée · Compresseur de climatisation · Autres |

|

Par géographie |

· Amérique du Nord (par type de courroie, matériau, type de véhicule, propulsion, canal de vente, application et pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de courroie, matériau, type de véhicule, propulsion, canal de vente, application et pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de courroie, matériau, type de véhicule, propulsion, canal de vente, application et pays) o Chine (par type de véhicule) o Inde (par type de véhicule) o Japon (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de courroie, matériau, type de véhicule, propulsion, canal de vente, application et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 20,53 milliards de dollars en 2025 et devrait atteindre 29,54 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 9,03 milliards de dollars.

Le marché devrait afficher un TCAC de 4,2% au cours de la période de prévision 2026-2034.

Le segment des berlines et des berlines domine le marché par type de véhicule.

Le parc automobile croissant et la demande de services sont les principaux facteurs qui animent le marché.

Gates Corporation, Continental AG, Bosch et Dayco comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés