Taille, part et analyse de l’industrie du marché commun à vitesse constante automobile, par type de joint (type de boule et type de trépied), par type de transmission (traction avant (FWD), traction arrière (RWD) et transmission intégrale (AWD)), par type de véhicule (voitures particulières, véhicules utilitaires et véhicules électriques), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ COMMUN DE L’AUTOMOBILE À VITESSE CONSTANTE ET PERSPECTIVES FUTURES

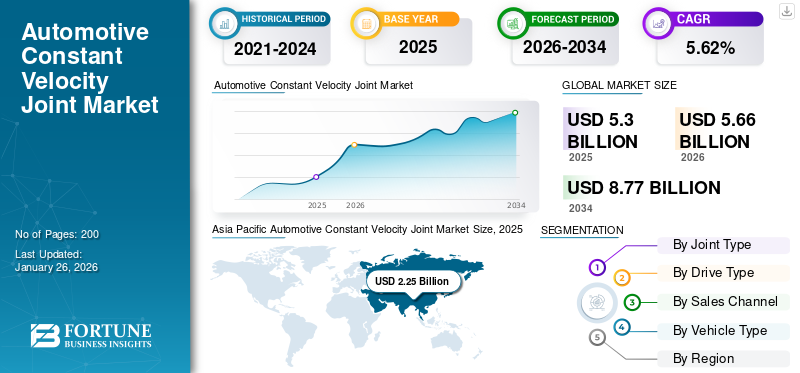

La taille du marché mondial des joints à vitesse constante pour l’automobile était évaluée à USD17h30milliards de dollars en 2025. Le marché devrait passer d’USD5,66milliards en 2026 en USD8,77milliards en 2034 avec un TCAC de5,62% sur la période 2026-2034. L'Asie-Pacifique a dominé le marché mondial avec une part de42.44% en 2025.

Un joint à vitesse constante (joint homocinétique) automobile est un composant mécanique qui permet aux arbres de tourner librement tout en maintenant une vitesse constante, compensant l'angle entre eux. Il est crucial dans les véhicules, en particulier ceux à traction avant, de transmettre le couple en douceur, sans friction ni vibration. Les joints homocinétiques se trouvent généralement aux extrémités des arbres de transmission, reliant la transmission aux roues. Ils sont protégés par un caoutchoucbotte remplie de graisse pour éviter l’usure et la contamination. Les problèmes courants incluent les bottes fissurées, qui peuvent entraîner une défaillance des articulations si elles ne sont pas traitées rapidement. Un entretien régulier est essentiel pour assurer le bon fonctionnement et la longévité de ces joints.

Le marché mondial des joints homocinétiques automobiles connaît une croissance significative en raison de plusieurs facteurs. L’adoption croissante de véhicules électriques et hybrides, ainsi que la demande de joints homocinétiques compacts et légers, stimulent l’expansion du marché. De plus, la mondialisation de la fabrication automobile et l’évolution des systèmes de suspension contribuent à cette croissance.

Des tendances telles que l’intégration de capteurs intelligents pour la maintenance prédictive et l’adoption de joints homocinétiques dans les véhicules autonomes ont également une influence. Le marché est segmenté par type de joint, propulsion, application et utilisateur final, répondant à divers besoins automobiles. Le marché mondial des joints homocinétiques automobiles est dirigé par GKN Automotive, American Axle & Manufacturing et NTN Corporation, qui détiennent collectivement des parts de marché importantes. Ces acteurs se spécialisent dans les conceptions avancées de joints homocinétiques pour voitures particulières et véhicules utilitaires, avec des innovations dans les matériaux légers et hybrides/véhicule électriquecompatibilité.

La pandémie de COVID-19 a eu un impact mitigé sur le marché commun automobile à vitesse constante. Alors que les perturbations de la chaîne d’approvisionnement et la réduction de la production de véhicules ont initialement freiné la croissance, le marché s’est depuis redressé. Actuellement, le marché bénéficie d’une demande accrue de véhicules utilitaires et de la popularité croissante des systèmes de transmission intégrale et à quatre roues motrices. En outre, les progrès technologiques, tels que l’intégration de capteurs intelligents, améliorent les perspectives du marché. L’accent mis sur la durabilité environnementale et les technologies de véhicules autonomes soutient également la croissance continue du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES COMMUNES DU MARCHÉ AUTOMOBILE À VITESSE CONSTANTE

La demande croissante de joints homocinétiques légers et hautes performances est une tendance continue du marché

L’une des principales tendances actuelles du marché mondial des joints homocinétiques automobiles est la demande croissante de joints homocinétiques légers et hautes performances. Cette tendance est motivée par l'accent mis par l'industrie automobile sur l'amélioration du rendement énergétique et la réduction des émissions. Les fabricants développent des joints homocinétiques en utilisant des matériaux et des technologies avancés, tels que des aciers à haute résistance et des composites avancés, pour réduire le poids tout en maintenant la durabilité et les performances. L'intégration decapteurs intelligentsLa maintenance prédictive devient également de plus en plus répandue, améliorant l'efficacité et la fiabilité des joints homocinétiques dans les véhicules modernes. De plus, la popularité croissante des véhicules électriques et hybrides, qui nécessitent des composants de transmission plus efficaces, soutient encore davantage cette tendance. À mesure que l'industrie évolue vers des solutions durables, la demande de joints homocinétiques légers devrait se poursuivre, stimulant l'innovation et les investissements dans ce secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante deLes systèmes de transmission avancés dans les véhicules de tourisme et commerciaux sont un moteur majeur de l’expansion du marché

L'adoption croissante de systèmes de transmission avancés chez les passagers et véhicules utilitairesest un moteur important de l’expansion du marché dans l’industrie automobile. Cette tendance est alimentée par plusieurs facteurs, notamment des réglementations gouvernementales strictes visant à réduire les émissions, la demande des consommateurs pour une sécurité et des performances améliorées, ainsi que les progrès technologiques en matière de technologie de transmission.

Les gouvernements du monde entier mettent en œuvre des réglementations strictes pour réduire les émissions des véhicules. Par exemple, l’Union européenne vise à réduire les émissions des voitures neuves de 55 % d’ici 2030 par rapport aux niveaux de 2021 dans le cadre du Green Deal européen. De même, les États-Unis se sont fixé comme objectif que 50 % de toutes les ventes de véhicules neufs soient électriques d’ici 2030. Ces pressions réglementaires obligent les constructeurs automobiles à accélérer le développement et la production de véhicules électriques (VE) et de véhicules électriques hybrides (HEV), qui nécessitent des systèmes de transmission avancés. La transition vers les véhicules électriques est également soutenue par des incitations gouvernementales telles que des allégements fiscaux et des subventions pour les consommateurs et les fabricants.

Les progrès technologiques dans les systèmes de transmission sont un autre facteur clé. Des sociétés telles qu'Allison Transmission ont introduit des systèmes de transmission à essieux électriques pour bus électriques, présentant l'intégration de technologies avancées de transmission dans les véhicules utilitaires. De plus, les innovations telles que les moteurs intégrés aux roues et les essieux électriques sont de plus en plus répandues, offrant une efficacité et des performances améliorées. Ces avancées améliorent les performances des véhicules et contribuent à la réduction des émissions et à l’amélioration du rendement énergétique, en s’alignant sur les exigences réglementaires et les préférences des consommateurs.

La demande des consommateurs pour des véhicules dotés de caractéristiques de sécurité améliorées et de performances supérieures conduit également à l’adoption de systèmes de transmission avancés. L'intégration des systèmes de traction intégrale (AWD) et de quatre roues motrices (4WD) dans les véhicules de tourisme, traditionnellement associés aux véhicules tout-terrain et hautes performances, est de plus en plus courante en raison de leurs avantages en matière d'amélioration de la stabilité et de la traction du véhicule. Cette tendance est particulièrement prononcée sur des marchés comme l'Amérique du Nord et l'Europe, où les SUV et les véhicules multisegments, souvent équipés d'une transmission intégrale ou de 4 roues motrices, sont de plus en plus populaires.

L’adoption croissante de systèmes de transmission avancés présente d’importantes opportunités d’expansion du marché. Alors que l’industrie automobile s’oriente vers l’électrification et des technologies de transmission plus efficaces, les constructeurs investissent massivement dans la recherche et le développement pour maintenir leur position sur le marché. Ce changement soutient la croissance du marché de la transmission automobileet favorise l'innovation dans les technologies connexes telles que les systèmes de batteries, les moteurs électriques et l'électronique de puissance. L'intégration de capteurs intelligents et de technologies de maintenance prédictive améliore encore l'efficacité et la fiabilité de ces systèmes, contribuant ainsi à la croissance continue du marché.

RESTRICTIONS DU MARCHÉ

La complexité et les défis associés à l’intégration des joints homocinétiques dans les systèmes de transmission modernes peuvent freiner la croissance du marché

La complexité et les défis de l'intégration des groupes motopropulseurs électriques et hybrides impliquent des caractéristiques de couple variables, nécessitant des joints homocinétiques spécialisés conçus pour gérer ces conditions. Les contraintes de conception des systèmes électriques etvéhicules hybrides, tels que les groupes motopropulseurs compacts et les configurations de suspension uniques, compliquent encore davantage le processus d'intégration. Les fabricants doivent développer des solutions innovantes pour garantir que les joints homocinétiques puissent répondre aux exigences spécifiques de performance et de durabilité de ces systèmes de transmission avancés, ce qui en fait un défi majeur sur le marché.

Un autre frein important est l’émergence des moteurs à moyeu dans les véhicules électriques. Les moteurs de moyeu, qui intègrent le moteur directement dans la roue, réduisent potentiellement le besoin de composants de transmission traditionnels tels que les joints homocinétiques. Ce changement technologique pourrait avoir un impact sur la demande de joints homocinétiques dans le secteur des véhicules électriques, car les moteurs à moyeu simplifient la transmission en éliminant le besoin de systèmes de transmission de puissance complexes.

Les problèmes d’installation des joints homocinétiques posent également un défi. Le processus d'installation implique plusieurs facteurs, notamment l'angle entre l'arbre d'entrée et l'arbre de sortie, le type de transmission et le type de transmission du véhicule. Toute erreur lors de l'installation peut rendre le joint homocinétique inefficace et endommager la transmission du véhicule. De plus, les joints homocinétiques sont sujets à l'usure pendant la phase initiale de fonctionnement en raison d'une lubrification inadéquate, ce qui entraîne des problèmes de surchauffe qui nécessitent une gestion minutieuse.

La sensibilité des joints homocinétiques à l’usure nécessite un entretien fréquent par rapport aux autres composants automobiles. Cela augmente le coût global de maintenance des véhicules et affecte la fiabilité et la longévité des joints homocinétiques, ce qui peut être dissuasif pour certains consommateurs et fabricants. Alors que l’industrie automobile continue d’évoluer avec des technologies plus efficaces et plus durables, relever ces défis sera crucial pour la croissance soutenue du marché des joints homocinétiques.

OPPORTUNITÉS DE MARCHÉ

L'intégration avec les véhicules électriques et hybrides offre une opportunité majeure pour le marché

La transition vers les véhicules électriques et hybrides (VE/HEV) représente une opportunité cruciale pour le marché mondial des joints homocinétiques (joints homocinétiques) automobiles mondiaux. Les véhicules électriques nécessitent des joints homocinétiques spécialisés pour supporter des charges de couple plus élevées demoteurs électriqueset assurent une transmission efficace de la puissance, en particulier dans les configurations AWD multimoteurs. Cette demande est amplifiée par les mandats gouvernementaux de réduction des émissions, tels que l'interdiction des moteurs à combustion interne par l'UE d'ici 2035 et la politique chinoise des VE visant 40 % des ventes de véhicules électriques d'ici 2030.

Des fabricants tels que GKN Automotive utilisent des composites et des alliages avancés pour réduire le poids des joints homocinétiques de 15 à 20 %, améliorant ainsi l'autonomie et l'efficacité des véhicules électriques. NTN Corporation a développé des joints homocinétiques capables de gérer jusqu'à 30 % de couple en plus, répondant ainsi aux besoins des véhicules électriques hautes performances. SKF intègre des capteurs compatibles IoT dans les joints homocinétiques pour une surveillance de l'usure en temps réel, réduisant ainsi les coûts de maintenance et les temps d'arrêt. Des limites strictes d’émissions de CO₂ (95 g/km d’ici 2025) poussent les constructeurs automobiles à adopter les véhicules électriques, augmentant directement la demande de véhicules utilitaires.

LES DÉFIS DU MARCHÉ

Les coûts de production élevés et la complexité des matériaux créent un obstacle au développement du marché

Le marché mondial des joints homocinétiques (joints homocinétiques) automobiles est confronté à des défis importants en raison des coûts de production élevés et de la complexité de l’intégration des matériaux et des conceptions avancés requis pour les véhicules modernes. La fabrication de joints homocinétiques exige une ingénierie de précision, des alliages spécialisés et des technologies avancées. compositespour répondre aux normes de durabilité et de performance, en particulier pour les véhicules électriques et hybrides (EV/HEV) qui nécessitent une tolérance de couple plus élevée. Ces matériaux, comme les composites de titane ou l'acier à haute résistance, augmentent les coûts de production. Par exemple, les joints homocinétiques légers utilisant des polymères renforcés de fibres de carbone sont essentiels à l’efficacité des véhicules électriques, mais restent coûteux en raison d’une évolutivité limitée de la production.

Les véhicules électriques nécessitent des joints homocinétiques capables de gérer les pics de couple soudains des moteurs électriques, ce qui nécessite des refontes qui augmentent les dépenses de R&D. Par exemple, GKN Automotive a investi massivement dans le développement de joints homocinétiques compatibles avec la transmission électrique pour la gamme EV 2023 de Hyundai. Des entreprises telles que NTN Corporation automatisent les lignes de production pour réduire les coûts de main-d'œuvre, tandis que SKF se concentre sur les conceptions modulaires pour rationaliser l'assemblage. Cependant, les petits fabricants ont du mal à rivaliser, ce qui exacerbe le marché.

ANALYSE DE SEGMENTATION

Par type de joint

L'utilisation généralisée de joints à rotule dans les véhicules de tourisme domine le marché

Le marché est segmenté par type de joint en type boule et type trépied.

Le segment du type à bille devrait dominer le marché avec une part de 50,70 % en 2026. Le segment du type à bille est traditionnellement dominant en raison de son utilisation généralisée dans les véhicules de tourisme, offrant une transmission de puissance fluide, réduisant les vibrations et s'adaptant aux variations angulaires des véhicules à traction avant. Leur conception légère, leur rentabilité et leur compatibilité avec les véhicules modernes économes en carburant favorisent leur adoption. Les progrès des matériaux améliorent la durabilité, tandis que la demande croissante de véhicules de tourisme économes en carburant renforce leur leadership sur le marché.

Le type de trépied gagne du terrain en raison de sa capacité de couple élevée et de sa conception compacte, ce qui le rend adapté aux véhicules utilitaires et aux applications lourdes. Ce segment est en plein essor sur le marché car il offre une meilleure stabilité et efficacité aux véhicules à capacité de charge élevée. Cette croissance contribue à l'expansion globale du marché en répondant à la demande croissante de véhicules utilitaires et d'applications lourdes. Par exemple, le marché mondial des véhicules utilitaires devrait stimuler la demande de joints homocinétiques de type trépied, car ces véhicules nécessitent des systèmes de transmission de puissance robustes.

Par type de lecteur

Une efficacité plus élevée et une propriété plus rentable font que le segment de la traction avant domine le marché

En fonction du type de transmission, les segments de marché sont la traction avant (FWD), la traction arrière (RWD) et la transmission intégrale (AWD).

Le segment FWD devrait dominer le marché, contribuant à hauteur de 50,70 % à l’échelle mondiale en 2026. Le segment Front Wheel Drive (FWD) devrait maintenir sa position dominante sur le marché au cours de la période de prévision. Cela est dû à sa rentabilité par rapport aux autres types de variateurs. Il offre des avantages tels qu'une masse réduite, une utilisation efficace de l'espace, des véhicules économes en carburant, l'absence de friction sur l'arbre de transmission et une répartition équilibrée du poids pour une traction améliorée. Voitures particulièresdans le monde utilisent principalement des systèmes FWD, que les fabricants préfèrent en raison de leurs coûts de fabrication inférieurs, de leur efficacité spatiale et de leurs caractéristiques de performances sportives. Le segment FWD devrait détenir 50,67 % de part de marché en 2025.

Les systèmes de traction arrière (RWD) sont couramment utilisés dans des véhicules tels que les autobus scolaires, les mini-fourgonnettes, les camionnettes pleine grandeur, les SUV basés sur des camions, les voitures hautes performances, les véhicules de luxe, les berlines et les véhicules utilitaires légers. La propulsion est privilégiée dans les voitures de sport et les véhicules de luxe car elle offre un meilleur équilibre du poids. Historiquement, la propulsion était préférée au début de l'automobile et est efficace pour gérer les roues arrière dans des conditions météorologiques défavorables. Les ventes croissantes de véhicules de luxe et l’expansion de l’industrie du camionnage devraient stimuler encore davantage la demande de systèmes de transmission RWD à l’avenir.

Le système de transmission intégrale (AWD) offre un avantage significatif en matière de traction en répartissant la puissance sur toutes les roues, en améliorant la stabilité dans les environnements dynamiques et en améliorant la traction sur la neige et les routes mouillées. Le segment devrait afficher un TCAC de 6,40 % au cours de la période de prévision. La traction intégrale est couramment utilisée dans les SUV, les voitures et mini-fourgonnettes. Avec l’adoption croissante des véhicules électriques et la préférence pour les systèmes AWD dans les véhicules à venir, on s’attend à une forte demande pour ces systèmes à l’avenir.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Le segment des voitures particulières détient la plus grande part de marché en raison de l’augmentation de la population urbaine et des besoins de déplacement domicile-travail

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires et véhicules électriques.

Le segment des voitures particulières représentera 68,02 % de part de marché en 2026. La tendance du marché est principalement menée par le segment des voitures particulières, qui détient la plus grande part de marché commune à vitesse constante de l'automobile. Cette domination est attribuée à plusieurs facteurs, notamment l’industrialisation croissante, l’augmentation de la population urbaine et les besoins croissants en matière de déplacements domicile-travail. De plus, la présence d’un grand nombre de véhicules, l’augmentation des revenus disponibles et l’évolution des préférences des consommateurs vers les véhicules avancés ont collectivement contribué à l’augmentation de la part de marché des voitures particulières. En outre, l’amélioration des conditions économiques, l’augmentation des revenus disponibles, l’urbanisation rapide et l’expansion des segments de population aux revenus plus élevés stimulent les dépenses de consommation en articles de luxe, stimulant ainsi la croissance du segment des voitures particulières. Le segment devrait acquérir 68 % de part de marché en 2025.

En termes de choix de produits et de revenus, le segment des véhicules utilitaires connaît une croissance significative. De nombreux fabricants de transmissions destinés aux véhicules de taille moyenne et Véhicules utilitaires lourds(MCV et HCV) se concentrent sur les systèmes de traction intégrale (AWD) pour les véhicules dotés de capacités de puissance plus élevées. Par conséquent, le segment des véhicules utilitaires devrait augmenter considérablement au cours de la période de prévision. L’adoption croissante des véhicules électriques à batterie (BEV) et des véhicules électriques hybrides (HEV) dans le monde accélère le développement de composants connexes, tels que les systèmes d’entraînement électriques, les transmissions et les groupes motopropulseurs. Par exemple, l'objectif de l'Union européenne de réduire les émissions de 55 % d'ici 2030 stimule la demande de véhicules électriques, ce qui, à son tour, stimule la demande de joints homocinétiques spécialisés. Cette tendance est en outre alimentée par les préoccupations concernant la pollution de l'environnement et les faibles coûts d'exploitation associés aux véhicules électriques, qui devraient stimuler la croissance des transmissions basées sur les véhicules électriques dans les années à venir.

Le segment des véhicules électriques devrait afficher un TCAC de 10 % au cours de la période de prévision.

Par canal de vente

La croissance et la part des ventes de véhicules neufs font que les équipementiers dominent le marché

Le marché est segmenté par canal de vente en OEM (Original Equipment Manufacturer) et aftermarket.

Le segment OEM devrait représenter 79,68 % du marché en 2026. Le segment OEM est dominant en raison du volume élevé de production de véhicules neufs. La domination des équipementiers découle de leur capacité à fournir des joints homocinétiques de qualité supérieure qui répondent à des normes de fabrication strictes. En outre, la production croissante de véhicules électriques et hybrides, associée à la demande croissante de composants légers et économes en carburant, renforce encore la position des équipementiers sur le marché. Le segment devrait capter 80,27 % de part de marché en 2025.

Le segment du marché secondaire connaît une croissance rapide à mesure que les consommateurs recherchent des pièces de rechange durables et abordables pour leurs véhicules plus anciens. La croissance du segment du marché secondaire est tirée par l’âge moyen croissant des véhicules, en particulier dans des régions comme l’Amérique du Nord et l’Europe. Cette croissance contribue au marché global en fournissant des sources de revenus supplémentaires aux fabricants et aux fournisseurs. Par exemple, la demande pour le marché des joints homocinétiques de rechange devrait augmenter à mesure que le marché mondial des SUV se développe, ce qui entraînera un nombre croissant de véhicules nécessitant un entretien et des pièces de rechange. Le segment devrait enregistrer un TCAC de 9,10 % de part de marché en 2025.

PERSPECTIVES RÉGIONALES DU MARCHÉ À VITESSE CONSTANTE DE L’AUTOMOBILE

Sur la base de la géographie, le marché est étudié dans la région Asie-Pacifique, en Europe, en Amérique du Nord et dans le reste du monde.

Asia Pacific Automotive Constant Velocity Joint Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La région Asie-Pacifique est sur le point de devenir la région dominante et connaissant la croissance la plus rapide sur le marché mondial. En 2025, le marché de l'Asie-Pacifique s'élevait à 2,25 milliards de dollars, soit 42,44 % de la demande mondiale, et devrait atteindre 2,41 milliards de dollars en 2026. Les principaux facteurs à l'origine de cette croissance comprennent la présence de grands constructeurs automobiles, une chaîne d'approvisionnement robuste et des politiques gouvernementales favorables. La forte population de la région et les pays économiquement forts, tels que la Chine et l'Inde, qui représentent plus de 45 % de la population mondiale, devraient stimuler davantage l'expansion du marché.

De plus, les mesures gouvernementales favorables visant à relancer l’industrie automobile après la COVID-19 ont amélioré les perspectives de croissance. L'augmentation des ventes de véhicules à traction intégrale (AWD), ainsi que la croissance prévue des ventes de véhicules électriques (VE) et de véhicules à moteur à combustion interne (ICE) en Asie du Sud, stimulent également l'expansion du marché. Forte urbanisation et développement de villes intelligentesdevraient propulser la croissance du marché automobile dans cette région. La valeur marchande en Chine devrait être de 1 USD1.31milliards en 2026.

D'un autre côté, le Japon prévoit d'atteindre le dollar0,29milliards et l’Inde détiendra probablement des dollars0,23milliards en 2026.

Europe

L'Europe a contribué pour environ 1,48 milliard de dollars au marché mondial en 2025, soit une part de 27,87 %, et devrait atteindre 1,58 milliard de dollars en 2026. L'Europe occupe la deuxième position sur le marché, l'Allemagne servant de plaque tournante principale pour les principaux constructeurs automobiles. L’Europe devrait représenter le deuxième marché en termes de taille, soit 1,48 milliard de dollars en 2025, affichant le deuxième TCAC à croissance la plus rapide de 6 % au cours de la période de prévision. La région est connue pour avoir été l’un des premiers à adopter de nouvelles tendances et technologies, l’Allemagne étant le deuxième pôle de fabrication de pièces automobiles au monde. L'adoption rapide des véhicules électriques en Norvège, en Allemagne, au Royaume-Uni et aux Pays-Bas contribue à la croissance du marché en Europe. La valeur marchande au Royaume-Uni devrait être de 1 USD 0,25milliards en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre le dollar0,45milliards de dollars en 2026. et la France devrait en détenir 0,19 milliard en 2025.

Amérique du Nord

Le marché en Amérique du Nord a atteint 1,22 milliard de dollars en 2025, soit 23,09 % du chiffre d'affaires total du marché, et devrait atteindre 1,3 milliard de dollars en 2026, stimulé par l'augmentation des ventes de véhicules et la préférence croissante des consommateurs pour des expériences de conduite confortables et des déplacements domicile-travail sans pollution. Les initiatives gouvernementales régionales axées sur le développement de composants automobiles devraient soutenir et promouvoir les capacités de fabrication, contribuant ainsi à la croissance du marché.

Le marché américain des joints homocinétiques automobiles connaît une croissance constante, stimulée par la demande croissante de véhicules à traction intégrale (AWD) et à quatre roues motrices (4WD), en particulier les SUV et les camions, qui nécessitent des joints homocinétiques robustes pour une transmission de puissance et une maniabilité optimales. Le marché bénéficie également de l'augmentation des ventes de véhicules utilitaires, les ventes de camions aux États-Unis ayant augmenté de 3,8 % en 2022. Des innovations telles que des matériaux légers, une lubrification avancée et des capteurs intelligents pour maintenance prédictiveaméliorent encore davantage les performances et la longévité du produit. La taille du marché américain est estimée à USD0,81milliards en 2026.

Le reste du monde devrait devenir la quatrième plus grande région avec une taille de 0,35 milliard de dollars en 2025. Le reste du monde, comprenant l’Amérique latine, le Moyen-Orient et l’Afrique, devrait également contribuer de manière significative à la croissance du marché. Le Moyen-Orient, en particulier, devrait stimuler la croissance en raison de la hausse des importations et de l’augmentation des ventes de véhicules de luxe dans la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L'investissement dans les technologies avancées pour créer un portefeuille de produits complet fait de GKN Automotive Limited un acteur majeur

GKN Automotive Limited est le principal acteur sur le marché mondial des joints homocinétiques automobiles. La domination de GKN est attribuée à sa vaste gamme de produits, qui comprend une large gamme de joints homocinétiques adaptés à divers types de véhicules et applications. L'expertise de l'entreprise dans la conception et la fabrication de joints homocinétiques hautes performances pour véhicules de tourisme et utilitaires lui a valu une part de marché importante. Les produits GKN sont connus pour leur durabilité et leur efficacité, ce qui en fait un choix privilégié parmi les grands constructeurs automobiles. De plus, la forte présence mondiale de GKN et ses partenariats stratégiques avec des constructeurs automobiles clés renforcent encore sa position de leader du marché.

NTN Corporation est le deuxième acteur mondial sur le marché. Le succès de NTN repose sur son offre de produits innovants et ses solides capacités de fabrication. L'entreprise est spécialisée dans la production de joints homocinétiques de haute qualité qui répondent aux demandes changeantes de l'industrie automobile, notamment dans les domaines de l'efficacité énergétique et des performances des véhicules. La portée mondiale de NTN et ses partenariats stratégiques avec les constructeurs automobiles contribuent également à sa position sur le marché. NTN détient une part de marché importante, avec des acteurs clés tels que GKN et American Axle & Manufacturing détenant également des parts substantielles. L'engagement de NTN envers les progrès technologiques et la satisfaction de ses clients a contribué à maintenir sa position d'acteur clé sur le marché. SKF AB et IFA Group font partie des acteurs du marché.

LISTE DES PRINCIPALES SOCIÉTÉS COMMUNES À VITESSE CONSTANTE DU SECTEUR AUTOMOBILE :

- GKN Automobile(ROYAUME-UNI.)

- Essieu américain et fabrication, Inc.(NOUS.)

- Société NTN(Japon)

- Hyundai WIA Corporation (Corée du Sud)

- SKF AB (Suède)

- Neapco Holdings LLC (États-Unis)

- Nexteer Automotive Group Limited (États-Unis)

- Dana Incorporated (États-Unis)

- Groupe IFA (Allemagne)

- JTEKT Corporation(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

septembre 2024:SKF a lancé un nouveau kit principal et des joints homocinétiques internes. Elle fabriquera des joints homocinétiques et des arbres de transmission, les composants essentiels qui relient le roulement de roue à la transmission de puissance, en interne dans l'usine italienne d'origine SKF d'Airasca.

Septembre 2024 :NTN Corporation a introduit un joint homocinétique avancé qui améliore à la fois la durabilité et la réduction du bruit dans les transmissions automobiles.

Avril 2024 :Hyundai WIA obtient une subvention pour un joint homocinétique pour un véhicule doté d'un mécanisme d'étanchéité amélioré. Le joint comprend un boîtier de moyeu, un ensemble de roulements, un élément de transmission de puissance et un soufflet dont la conception unique empêche les substances étrangères de pénétrer dans l'ensemble de roulements.

Décembre 2023 :Hyundai et Kia ont dévoilé un système de traction intégré pour les véhicules électriques. Le nouveau concept déplace les composants d’entraînement à l’intérieur du moyeu de roue pour optimiser l’espace intérieur des véhicules électriques. Uni Wheel est un système d'entraînement de roue fonctionnellement intégré qui améliore l'espace disponible à l'intérieur d'un véhicule électrique (VE) en déplaçant les principaux composants du système d'entraînement vers l'espace vacant dans le moyeu de roue.

Février 2023 :Borg & Beck a lancé une vaste gamme de joints et d'arbres de transmission à vitesse constante (CV) de première qualité. Avec plus de 420 joints homocinétiques et plus de 530 arbres de transmission disponibles en tant que pièces détachées, il a créé un accès aux distributeurs et créé une solution complète. Tous les joints homocinétiques et arbres de transmission Borg & Beck sont fabriqués et optimisés pour une application robuste. Utilisant des matériaux de première qualité, ils sont usinés et équilibrés avec précision pour garantir des performances fluides et sans vibrations.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types et les principales applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de5,62% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de joint

|

|

Par type de lecteur

|

|

|

Par type de véhicule

|

|

|

Par canal de vente

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 5,30 milliards de dollars en 2025. Le marché devrait enregistrer une valorisation de 8,77 milliards de dollars d'ici 2034.

En 2025, la zone Asie-Pacifique représentait 2,25 milliards de dollars.

Le marché devrait croître à un TCAC de 5,62 % et affichera une croissance constante au cours de la période de prévision 2026-2034.

Les voitures particulières constituent le segment leader du marché mondial.

L’augmentation des ventes d’automobiles, l’urbanisation croissante et la demande croissante de sécurité et de confort, ainsi que les moteurs de grande puissance, ont stimulé la demande de véhicules neufs, qui stimule la croissance du marché.

GKN Automotive est un acteur majeur sur le marché mondial.

L’Asie-Pacifique dominera probablement la part de marché en 2025.

L’adoption croissante de systèmes de transmission avancés dans les véhicules de tourisme et utilitaires est un moteur majeur de l’expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés