Taille du marché des services DevOps automobiles, part et analyse de l'industrie, par type de service (services d'intégration continue et de livraison continue (CI/CD), services d'automatisation de tests et de validation, services de gestion des mises à jour OTA et services de gestion du cloud et de l'infrastructure), par application (ADAS et conduite autonome, gestion du groupe motopropulseur et de la batterie, télématique et gestion de flotte, et autres), par type de véhicule (hayon/berline, SUV, LCV et HCV), par utilisateur final (équipementiers automobiles, fournisseurs de niveau 1, Entrep

Taille du marché des services DevOps automobiles et perspectives d’avenir

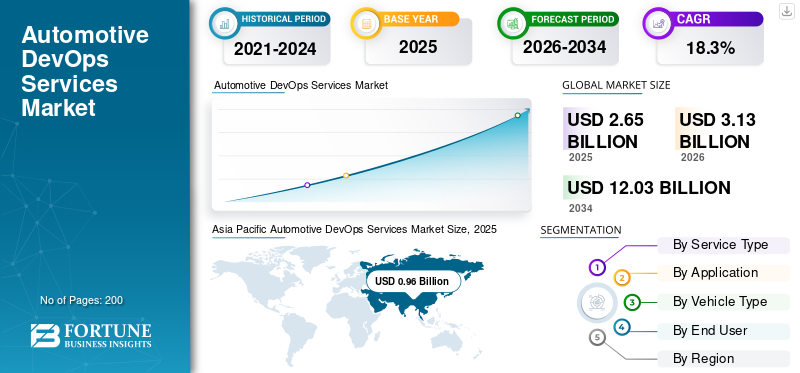

La taille du marché mondial des services DevOps automobiles était évaluée à 2,65 milliards de dollars en 2025. Le marché devrait passer de 3,13 milliards de dollars en 2026 à 12,03 milliards de dollars d’ici 2034, avec un TCAC de 18,3 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des services de développement automobile avec une part de marché de 36,22 % en 2025.

Les services DevOps automobiles font référence aux pratiques de développement, de test, de déploiement, de cybersécurité et de gestion des services cloud utilisées pour accélérer la livraison de logiciels automobiles. Ces services permettent une intégration continue, des mises à jour OTA, une validation automatisée et une gestion sécurisée du cycle de vie des logiciels pour les véhicules connectés, électriques, autonomes et définis par logiciel dans les écosystèmes OEM et fournisseurs. L’adoption rapide des véhicules définis par logiciel, des voitures connectées, des véhicules électriques et des technologies ADAS est principalement le moteur du marché. Augmentation des mises à jour des logiciels OTA, évolution de l'automobilecybersécuritéles exigences et l’adoption d’architectures de véhicules cloud natives accélèrent l’adoption de DevOps. Les équipementiers et les fournisseurs de niveau 1 investissent massivement dans les tests automatisés, les pipelines CI/CD et les cycles de publication de logiciels plus rapides pour réduire la complexité du développement, améliorer les performances des véhicules et garantir la conformité réglementaire.

Les principaux acteurs incluent Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, Wipro, KPIT, Bosch et Continental. La tendance du marché s'oriente vers le DevSecOps basé sur l'IA, les plateformes logicielles automobiles basées sur le cloud et la gestion du cycle de vie OTA. Les entreprises élargissent leurs partenariats avec les constructeurs automobiles et les équipementiers pour soutenir le développement de véhicules définis par logiciel, l'intégration de logiciels de conduite autonome et les écosystèmes de mobilité connectée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

AUTOMOBILETENDANCES DU MARCHÉ DES SERVICES DevOps

Adoption croissante des véhicules définis par logiciel pour accélérer l’expansion du marché

Les constructeurs automobiles se tournent de plus en plus vers des architectures de véhicules définies par logiciel (SDV), dans lesquelles les fonctions du véhicule sont continuellement mises à niveau via des logiciels plutôt que des modifications matérielles. Cette transition augmente considérablement la demande de services DevOps automobiles, en particulier les pipelines CI/CD, les tests automatisés, le déploiement OTA et l'orchestration de logiciels cloud natifs. Les équipementiers s’efforcent de raccourcir les cycles de publication des logiciels et de permettre des mises à niveau des fonctionnalités tout au long du cycle de vie du véhicule. Le développement de SDV nécessite également une intégration transparente entre les plates-formes d'infodivertissement, ADAS, télématiques et de gestion de batterie, ce qui rend les cadres DevOps essentiels pour les opérations d'ingénierie automobile. L’adoption croissante d’architectures informatiques centralisées et de plates-formes automobiles basées sur l’IA soutient en outre l’expansion à long terme du marché des véhicules particuliers et commerciaux.

- En novembre 2024, Bosch Engineering a rejoint l'écosystème du marché des logiciels de SDVerse pour accélérer les capacités d'ingénierie de véhicules définies par logiciel et de déploiement de logiciels de véhicules.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Renforcer la réglementation sur la cybersécurité automobile pour favoriser l'adoption du DevSecOps

Les véhicules connectés, les systèmes compatibles OTA et les plates-formes automobiles intégrées au cloud augmentent les risques de cybersécurité dans l'ensemble de l'écosystème automobile. Les équipementiers automobiles et les fournisseurs de niveau 1 investissent donc massivement dans DevSecOps, la surveillance continue, la validation des vulnérabilités et la gestion sécurisée du cycle de vie des logiciels. Les réglementations mondiales en matière de cybersécurité obligent les fabricants à mettre en œuvre des mesures sécurisées.logicielmettre à jour les systèmes et les processus de gestion de la cybersécurité tout au long du cycle de vie du véhicule.

Les services DevOps automobiles deviennent essentiels pour garantir la conformité réglementaire, la traçabilité des logiciels, la détection des menaces et le déploiement rapide de correctifs sur les flottes de véhicules connectés. Alors que les architectures des véhicules deviennent de plus en plus centrées sur les logiciels, l'intégration de la cybersécurité dans les environnements de développement et de déploiement fait évoluer l'automobile d'une capacité optionnelle à une exigence d'ingénierie obligatoire sur les marchés automobiles mondiaux.

- Par exemple, en août 2024, AWS a mis en avant les réglementations de cybersécurité WP.29 de la CEE-ONU exigeant que les équipementiers maintiennent des systèmes de gestion de la cybersécurité et sécurisent les mécanismes de mise à jour logicielle OTA pour les véhicules connectés.

RESTRICTIONS DU MARCHÉ

Une complexité d'intégration élevée pour restreindre le déploiement DevOps à grande échelle

Les écosystèmes logiciels automobiles impliquent plusieurs unités de commande électroniques, des architectures de véhicules existantes, des exigences de validation critiques en matière de sécurité et des réseaux de fournisseurs très fragmentés. L'intégration des pratiques DevOps dans ces environnements reste techniquement complexe et gourmande en ressources. De nombreux constructeurs OEM utilisent encore des cadres de développement existants conçus à l'origine pour des programmes automobiles centrés sur le matériel plutôt que pour un déploiement continu de logiciels. Les différences dans les piles logicielles, l'infrastructure cloud, les normes de test et les architectures de déploiement OTA ralentissent souvent les délais de mise en œuvre et augmentent les coûts opérationnels. De plus, les exigences de certification de sécurité pour les systèmes automobiles nécessitent une validation approfondie avant le déploiement du logiciel, réduisant ainsi les avantages en termes de rapidité généralement associés aux modèles DevOps. Ces défis d'intégration et de conformité continuent de freiner un déploiement rapide, en particulier parmi les petits constructeurs OEM et les fournisseurs régionaux ayant une maturité limitée en matière d'ingénierie logicielle.

OPPORTUNITÉS DE MARCHÉ

L’utilisation croissante des plateformes OTA crée de solides opportunités de croissance future

Le déploiement croissant de mises à jour logicielles en direct crée d’importantes opportunités à long terme pour les fournisseurs de services DevOps automobiles. Les constructeurs automobiles utilisent de plus en plus les plates-formes OTA pour déployer à distance des mises à niveau de performances, des correctifs de cybersécurité, des fonctionnalités d'optimisation de la batterie, des améliorations d'infodivertissement et des améliorations ADAS. Ce changement permet aux véhicules de bénéficier d'améliorations logicielles continues tout au long de leur cycle de vie opérationnel, augmentant ainsi le besoin de pipelines CI/CD évolutifs, de validation logicielle automatisée, d'orchestration cloud et de gestion de déploiement sécurisée. Les flottes de véhicules commerciaux et les véhicules électriques devraient devenir des contributeurs majeurs à la demande DevOps pilotée par OTA, en raison de leur fréquence élevée de mise à jour logicielle et des exigences de gestion de flotte connectée. À mesure que les capacités OTA se développent à l’échelle mondiale, les fournisseurs de services proposant une infrastructure de livraison de logiciels sécurisée et des plates-formes de développement automobile cloud natives devraient en bénéficier considérablement.

- Par exemple, en janvier 2025, Bosch a annoncé l'intégration de NVIDIA DRIVE AGX Thor dans les architectures de calcul centralisées des véhicules de nouvelle génération pour prendre en charge les fonctionnalités de véhicule définies par logiciel basées sur l'IA et le déploiement de logiciels évolutifs.

LES DÉFIS DU MARCHÉ

Pénurie de professionnels spécialisés pour défier la croissance du marché

La complexité croissante des véhicules définis par logiciel crée une forte demande d'ingénieurs qualifiés dans l'intégration de logiciels automobiles, le développement cloud natif, la validation de la cybersécurité, les tests pilotés par l'IA et la gestion du cycle de vie OTA. Cependant, la disponibilité de professionnels possédant une expertise à la fois en ingénierie automobile et en méthodologies DevOps reste limitée à l’échelle mondiale. Le développement de logiciels automobiles nécessite une connaissance des normes de sécurité fonctionnelle, des systèmes embarqués, de la conformité en matière de cybersécurité et des environnements de validation en temps réel, ce qui rend le développement de la main-d'œuvre plus difficile que la mise en œuvre DevOps traditionnelle en entreprise. Cette pénurie de talents augmente les coûts des projets, retarde les délais de déploiement, réduit l'efficacité des délais de mise sur le marché et crée une pression opérationnelle sur les OEM et les fournisseurs de niveau 1 alors qu'ils accélèrent leurs programmes SDV. La concurrence pour recruter des ingénieurs logiciels automobiles qualifiés s'intensifie en Amérique du Nord, en Europe, en Chine, en Inde et au Japon, à mesure que les constructeurs automobiles développent rapidement leurs capacités logicielles internes.

- Par exemple, en septembre 2024, Cummins, Bosch Global Software, ETAS et KPIT ont lancé une initiative de logiciel télématique ouvert pour simplifier le développement de logiciels SDV et répondre à la complexité croissante de l'ingénierie logicielle automobile.

Analyse de segmentation

Par type de service

Montée rapide des véhicules définis par logiciel Booste Croissance du segment des services d’automatisation des tests et de la validation

En fonction du type de service, le marché est segmenté en services d’intégration continue et de livraison continue (CI/CD), services d’automatisation des tests et de validation, services DevSecOps et de cybersécurité, services de gestion des mises à jour OTA et services de gestion du cloud et de l’infrastructure.

Les services d'automatisation des tests et de la validation dominent le marché, car les environnements logiciels automobiles nécessitent des tests de régression continus, une validation de la sécurité fonctionnelle,ADASsimulation, vérification OTA et contrôles de fiabilité des logiciels en temps réel. L'essor rapide des véhicules définis par logiciel et des plates-formes automobiles connectées a considérablement augmenté la charge de travail de test chez les équipementiers et les fournisseurs de premier niveau. Les outils de validation automatisés aident à réduire les risques de déploiement de logiciels tout en améliorant l'efficacité des versions et la conformité aux normes de sécurité automobile.

Le segment des services DevSecOps et de cybersécurité devrait croître à un TCAC de 21,4 % au cours de la période de prévision.

- Par exemple, en juin 2024, Siemens a étendu sa validation de logiciels automobiles en améliorant les tests basés sur l'IA dans sa plateforme de jumeau numérique automobile PAVE360.

Par candidature

Les segments ADAS et conduite autonome sont en tête grâce à l'augmentation des investissements dans les architectures logicielles centralisées

En fonction des applications, le marché est segmenté en ADAS et conduite autonome, infodivertissement et connectivité, gestion du groupe motopropulseur et de la batterie, télématique et gestion de flotte, ainsi que mises à jour logicielles OTA.

Le segment ADAS et conduite autonome domine le marché, car les systèmes autonomes nécessitent une intégration logicielle continue, une validation de fusion de capteurs, des tests de modèles d'IA, des mises à jour en temps réel et une surveillance de la cybersécurité. Les constructeurs automobiles investissent de plus en plus dans des architectures logicielles centralisées et des systèmes de conduite basés sur l'IA, augmentant ainsi le déploiement de DevOps dans les opérations d'ingénierie automobile. La pénétration croissante des véhicules autonomes de niveau 2 et de niveau 3 soutient également la demande à long terme en matière de gestion du cycle de vie des logiciels.

Le segment du groupe motopropulseur et de la gestion des batteries devrait croître à un TCAC de 21,1 % au cours de la période de prévision.

- Par exemple, en mars 2024, NVIDIA a annoncé un écosystème de partenariats automobiles étendu prenant en charge le développement de véhicules autonomes pilotés par l’IA et des plates-formes informatiques centralisées de véhicules définies par logiciel.

Par type de véhicule

Le segment des SUV sera leader en raison de sa capacité à prendre en charge des architectures informatiques plus grandes

En fonction du type de véhicule, le marché est segmenté en hayon/berline, SUV, LCV et HCV.

Le segment des SUV domine le marché et devrait croître à un TCAC de 20,5 % au cours de la période de prévision en raison d'une plus grande intégration des systèmes d'infodivertissement connectés, des technologies ADAS, des fonctionnalités logicielles OTA et des plateformes de cockpit numérique haut de gamme. Les équipementiers mondiaux donnent de plus en plus la priorité aux SUV pour les lancements de véhicules électriques et définis par logiciel, car ces véhicules prennent en charge des architectures informatiques plus grandes et des écosystèmes logiciels à plus forte valeur ajoutée. Le segment bénéficie également d’une forte demande des consommateurs en Amérique du Nord, en Chine, en Europe et au Moyen-Orient.

Le segment du VHC devrait croître à un TCAC de 18,2 % au cours de la période de prévision.

- Par exemple, en octobre 2024, Rivian a introduit des mises à jour améliorées du logiciel et des fonctionnalités OTA pour son R1S.VUSplateforme pour améliorer l’assistance à la conduite et les performances des véhicules connectés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Augmentation des investissements dans les pipelines DevOps Booster Automobile Croissance du segment OEM

En fonction de l’utilisateur final, le marché est segmenté en constructeurs automobiles, fournisseurs de niveau 1, éditeurs de logiciels automobiles et fournisseurs de services de mobilité.

Les équipementiers automobiles dominent le marché, car les constructeurs automobiles développent de plus en plus de piles logicielles propriétaires en interne, de plates-formes informatiques centralisées, d'écosystèmes OTA et de systèmes de conduite autonome. Les OEM investissent massivement dans les pipelines DevOps pour accélérer les cycles de déploiement de logiciels, réduire la dépendance à l'égard des architectures fragmentées des fournisseurs et améliorer le contrôle du cycle de vie des logiciels. La transition vers des véhicules définis par logiciel fait grimper les budgets internes d’ingénierie logicielle des constructeurs automobiles mondiaux.

Le segment des éditeurs de logiciels automobiles devrait croître à un TCAC de 20,9 % au cours de la période de prévision.

- Par exemple, en avril 2024, CARIAD de Volkswagen a élargi sa collaboration avec Bosch pour accélérer le développement de logiciels de conduite automatisée et de plates-formes logicielles évolutives pour véhicules.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES DevOps AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

Asia Pacific Automotive DevOps Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord continue d’occuper une position importante sur le marché en raison de l’adoption rapide des véhicules définis par logiciel, du développement avancé de l’automobile dans le cloud et de solides capacités de déploiement OTA. La région bénéficie d’une forte pénétration des ADAS, d’écosystèmes de véhicules connectés et d’investissements dans la mobilité autonome aux États-Unis et au Canada. Les équipementiers automobiles intègrent de plus en plus DevSecOps, la validation basée sur l'IA et les architectures logicielles centralisées dans les cycles de développement des véhicules. Les exigences croissantes en matière de conformité en matière de cybersécurité et l’expansion des plates-formes logicielles EV soutiennent davantage la croissance du marché. La région bénéficie également de la forte présence de fournisseurs d’ingénierie logicielle automobile et du déploiement d’infrastructures cloud automobiles à grande échelle.

MARCHÉ AMÉRICAIN DES SERVICES DevOps AUTOMOBILES

Les États-Unis dominent le marché nord-américain et devraient atteindre 0,72 milliard de dollars d’ici 2026. De solides investissements SDV, des déploiements de véhicules compatibles OTA, le développement de la conduite autonome et l’ingénierie logicielle automobile basée sur le cloud continuent de soutenir l’expansion du marché. Le pays bénéficie également d’une pénétration élevée des véhicules connectés, de solides programmes de transformation numérique OEM et de l’adoption croissante de plateformes de validation de logiciels et de cybersécurité basées sur l’IA dans les écosystèmes de véhicules de tourisme et de véhicules commerciaux.

EUROPE

L’Europe reste un marché technologiquement avancé, tiré par une fabrication automobile haut de gamme, des réglementations strictes en matière de cybersécurité et une adoption accélérée des véhicules électriques. Les équipementiers automobiles de la région augmentent leurs investissements dans les architectures de véhicules définies par logiciel, la gestion du cycle de vie OTA et les environnements de test basés sur l'IA. La transition vers l’électrification et les plates-formes informatiques centralisées des véhicules continue d’augmenter la demande de services de CI/CD, de validation automatisée et d’intégration de cybersécurité. Les solides capacités d'ingénierie des équipementiers et des fournisseurs de niveau 1 soutiennent également le déploiement à grande échelle d'infrastructures cloud automobiles et d'écosystèmes de logiciels de mobilité connectés dans toute la région.

MARCHÉ DES SERVICES DevOps AUTOMOBILES AU ROYAUME-UNI

Le marché britannique devrait atteindre 0,10 milliard de dollars d'ici 2026, soutenu par l'augmentation des déploiements de véhicules connectés, la recherche sur la mobilité autonome et l'expansion de l'ingénierie logicielle native du cloud. Le pays continue de se renforcerIA automobile, les tests de simulation et les capacités de gestion de logiciels OTA en augmentant les investissements dans les véhicules définis par logiciel et en favorisant les collaborations entre les fournisseurs de technologies automobiles et les centres d'ingénierie OEM.

MARCHÉ ALLEMAGNE DES SERVICES DevOps AUTOMOBILES

L'Allemagne représente environ 28,2 % du marché européen en raison de la forte présence d'équipementiers automobiles haut de gamme, de l'ingénierie logicielle avancée des véhicules et de la forte intensité de déploiement des ADAS. Le pays reste une plaque tournante de premier plan pour l'intégration de la cybersécurité automobile, le développement d'architectures SDV et l'ingénierie de plates-formes logicielles pour véhicules électriques, soutenus par d'importants investissements dans la conduite autonome et les systèmes informatiques centralisés.

ASIE PACIFIQUE

L’Asie-Pacifique représente la plus grande part de marché des services DevOps automobiles au monde en raison de la production de véhicules à grande échelle, du déploiement rapide des véhicules électriques, de la forte adoption des voitures connectées et du développement agressif de véhicules définis par logiciel. La Chine, le Japon, la Corée du Sud et l’Inde développent considérablement leurs capacités d’ingénierie logicielle automobile, leurs écosystèmes de déploiement OTA et leurs architectures de véhicules cloud natives. La région bénéficie également d’investissements élevés dans les logiciels de gestion des batteries, les systèmes ADAS basés sur l’IA et les cadres de cybersécurité automobile. Le soutien croissant du gouvernement aux véhicules électriques et aux infrastructures de mobilité intelligente renforce encore la demande à long terme de services DevOps automobiles dans les segments des véhicules particuliers et des véhicules commerciaux.

MARCHÉ CHINE DES SERVICES DevOps AUTOMOBILES

La Chine domine le marché de l'Asie-Pacifique avec une part régionale d'environ 60,3 %, grâce à son leadership dans la production de véhicules électriques, le déploiement de véhicules définis par logiciel et les écosystèmes automobiles compatibles OTA. Les solides capacités nationales de développement de logiciels automobiles, l’adoption d’une architecture informatique centralisée et les investissements dans la conduite autonome continuent d’accélérer la demande d’automatisation des tests, de DevSecOps et de services de gestion du cycle de vie des logiciels de véhicules basés sur le cloud.

MARCHÉ INDIEN DES SERVICES DevOps AUTOMOBILES

L’Inde devrait enregistrer le TCAC le plus élevé de 22,2 % au cours de la période de prévision. La croissance rapide des centres d’ingénierie logicielle automobile, l’augmentation de la production de véhicules électriques, l’expansion de la mobilité connectée et l’adoption croissante du cloud dans les environnements de développement automobile sont quelques-uns des facteurs clés qui stimulent la croissance du marché. L’expansion des initiatives de transformation numérique OEM et l’intégration croissante des ADAS renforcent également la demande de tests automatisés et de services de déploiement CI/CD.

MARCHÉ JAPONAIS DES SERVICES DevOps AUTOMOBILES

Le Japon devrait atteindre 0,16 milliard de dollars d’ici 2026, grâce à son écosystème d’ingénierie automobile avancé et à ses investissements croissants dans les logiciels de conduite autonome, les architectures de véhicules électriques et les systèmes de cybersécurité des véhicules. L'accent mis sur la validation de la sécurité fonctionnelle, l'intégration OTA et le développement de logiciels automobiles basés sur l'IA continue de soutenir l'adoption croissante des services DevOps automobiles parmi les équipementiers japonais et les fournisseurs de niveau 1.

AMÉRIQUE DU SUD

L'Amérique du Sud renforce progressivement sa position sur le marché grâce à l'adoption croissante de véhicules connectés, au déploiement de la télématique et à des initiatives de numérisation de la flotte. Les constructeurs automobiles augmentent leurs investissements dans les fonctionnalités OTA, les diagnostics de véhicules basés sur le cloud et la gestion du cycle de vie des logiciels pour améliorer l'efficacité opérationnelle et les capacités de mobilité connectée. L’intégration croissante des systèmes d’infodivertissement et la connectivité croissante des flottes commerciales soutiennent également la demande de services d’automatisation des tests et de gestion de l’infrastructure cloud. Le Brésil reste le principal centre d’ingénierie logicielle automobile et de fabrication de véhicules de la région.

MARCHÉ DES SERVICES DevOps AUTOMOBILES AU BRÉSIL

Le Brésil domine le marché sud-américain, avec une part régionale d'environ 61,1 %, grâce à son importante base de fabrication automobile et à l'adoption croissante des véhicules connectés. L'intégration croissante de la télématique, le déploiement de logiciels de gestion de flotte et les activités d'ingénierie automobile basées sur le cloud continuent de renforcer la demande de services DevOps. La pénétration croissante des SUV et les programmes de transformation numérique de l’automobile soutiennent également les investissements à long terme dans la gestion du cycle de vie des logiciels.

MOYEN-ORIENT ET AFRIQUE

Le marché connaît une croissance constante en raison de l’adoption croissante des véhicules connectés, de la demande de SUV haut de gamme et de l’expansion des infrastructures de mobilité intelligente. Les pays du CCG investissent de plus en plus dans les écosystèmes de mobilité cloud natifs, le déploiement de logiciels OTA et les plateformes automobiles compatibles avec la cybersécurité. La modernisation de la flotte commerciale et l’intégration télématique dans les secteurs de la chaîne d’approvisionnement, de la logistique et de l’automobile soutiennent également la croissance du marché régional des services DevOps automobiles. L’adoption de systèmes informatiques centralisés et de technologies d’infodivertissement connectées devrait encore augmenter à mesure que les écosystèmes de véhicules définis par logiciel se développent dans la région.

MARCHÉ DES SERVICES DevOps AUTOMOBILES DES EAU

Le marché des Émirats arabes unis devrait croître à un TCAC de 20,5 % au cours de la période de prévision, stimulé par l'augmentation des investissements dans la mobilité intelligente, la demande accrue de véhicules connectés et l'expansion des écosystèmes automobiles compatibles OTA. L'accent mis sur les infrastructures de transport basées sur l'IA, les initiatives de mobilité autonome et les systèmes de gestion de flotte basés sur le cloud continue de soutenir l'adoption croissante de services d'ingénierie logicielle automobile, d'automatisation de la validation et de déploiement de cybersécurité.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les collaborations pour accélérer le développement de logiciels

Le marché mondial des services DevOps automobiles est modérément fragmenté, avec une concurrence tirée par l'expertise en ingénierie logicielle automobile, les capacités de développement cloud natif, la gestion du cycle de vie OTA et l'intégration de la cybersécurité des véhicules. Les principaux acteurs, notamment Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, KPIT, Bosch et Wipro, rivalisent via des plateformes d'ingénierie SDV, des cadres de tests automatisés, l'intégration DevSecOps et des services de validation de logiciels automobiles basés sur l'IA. Les entreprises renforcent leur position concurrentielle en élargissant leurs partenariats avec les équipementiers et les fournisseurs de premier rang, en investissant dans des architectures logicielles centralisées pour les véhicules et en développant des écosystèmes de déploiement évolutifs basés sur le cloud pour les véhicules connectés, électriques etvéhicules autonomes. Les collaborations stratégiques avec des hyperscalers, des fournisseurs de cybersécurité et des entreprises de semi-conducteurs automobiles sont de plus en plus courantes alors que les organisations cherchent à accélérer le développement de logiciels.

Par exemple, en janvier 2025, ETAS et AWS ont élargi leur collaboration pour accélérer le développement de véhicules définis par logiciel grâce au DevOps automobile basé sur le cloud, à la gestion de la cybersécurité et aux capacités de déploiement de logiciels OTA pour les équipementiers du monde entier.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DevOps AUTOMOBILES PROFILÉES

- Accenture plc (Irlande)

- Capgemini SE(France)

- Services de conseil Tata(Inde)

- Infosys Limited (Inde)

- HCLTech (Inde)

- Wipro Limitée(Inde)

- Solutions technologiques conscientes(NOUS.)

- KPIT Technologies Ltd. (Inde)

- Luxoft, une société technologique DXC (Suisse)

- Bosch Global Software Technologies (Allemagne)

- Elektrobit Automotive GmbH (Allemagne)

- AVL List GmbH (Autriche)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 : Google a annoncé le système d'exploitation Android Automotive pour les véhicules définis par logiciel, étendant AAOS au-delà de l'infodivertissement aux logiciels de véhicules non liés à la sécurité. La plate-forme ouverte prend en charge une architecture modulaire, des mises à jour granulaires, des diagnostics, des couches de communication, la validation Renault Trafic e-Tech, la mise à l'échelle de Qualcomm, des coûts de développement réduits et un déploiement plus rapide pour les logiciels OEM.

- janvier 2026:VDA a souligné la collaboration open source croissante dans le secteur automobile autour d'Eclipse Software Defined Vehicle et d'Eclipse S-CORE. L'initiative rassemble des constructeurs OEM, des fournisseurs, des fournisseurs de cloud et des éditeurs de logiciels pour créer des piles logicielles partagées de qualité automobile, des blocs back-end, des jumeaux numériques, une gestion de campagnes OTA, une traçabilité et des composants réutilisables pour les plates-formes automobiles de nouvelle génération.

- Janvier 2026 : GlobalLogic et Elektrobit ont élargi leur partenariat de longue date pour accélérer le développement de véhicules définis par logiciel de nouvelle génération. L'alliance se concentre sur le calcul haute performance, les plates-formes SDV, l'activation du marché mondial, le middleware AUTOSAR, l'infodivertissement, la connectivité, la sécurité fonctionnelle, la cybersécurité, ASPICE 4.0, la conformité ISO 21434 et l'ingénierie logicielle évolutive pour les clients automobiles mondiaux.

- janvier 2026:L&T Technology Services a obtenu un accord pluriannuel d'ingénierie et de R&D en matière de mobilité auprès d'un équipementier automobile mondial de premier plan. L’engagement couvre les logiciels avancés, la connectivité, les pratiques de développement sécurisées et l’ingénierie numérique dans plusieurs domaines technologiques automobiles, renforçant ainsi le rôle de LTTS dans le soutien des programmes logiciels de mobilité et automobiles haut de gamme de nouvelle génération.

- décembre 2025:ETAS a annoncé une collaboration avec Microsoft pour lancer les outils d'étalonnage et d'analyse ETAS sur Microsoft Marketplace pour le CES 2026. La chaîne d'outils basée sur Azure permet l'étalonnage dans le cloud, la validation par décalage à gauche, l'analyse Big Data, des cycles d'itération plus rapides et une orchestration basée sur l'IA, aidant ainsi les équipementiers et les fournisseurs à accélérer le développement de véhicules définis par logiciel.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des services DevOps automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances des études de marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les progrès technologiques rapides, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats stratégiques, les fusions et acquisitions. Les prévisions de marché fournissent un paysage concurrentiel complet, y compris les parts de marché mondiales les plus importantes, les opportunités émergentes et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 18,3 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par type de service, par application, par type de véhicule, par utilisateur final et par région. |

| Par type de service |

|

| Par candidature |

|

| Par type de véhicule |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,65 milliards de dollars en 2025 et devrait atteindre 12,03 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,96 milliard de dollars.

La demande du marché devrait croître à un TCAC de 18,3 % de 2026 à 2034.

Le segment des SUV est en tête de la part de marché par type de véhicule.

L’adoption rapide des véhicules définis par logiciel, des voitures connectées, des véhicules électriques et des technologies ADAS est le facteur clé qui anime le marché.

Les principaux acteurs du marché sont Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant et Wipro.

La région Asie-Pacifique capte la plus grande part du marché.

Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.