Taille, part et analyse de l’industrie du marché des groupes d’instruments numériques automobiles, par type de véhicule (hayon/berline, SUV, LCV et HCV), par type (semi-numérique et hybride et entièrement numérique), par taille d’affichage (12 pouces), par technologie d’affichage (TFT-LCD et OLED), par propulsion (ICE et électrique), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

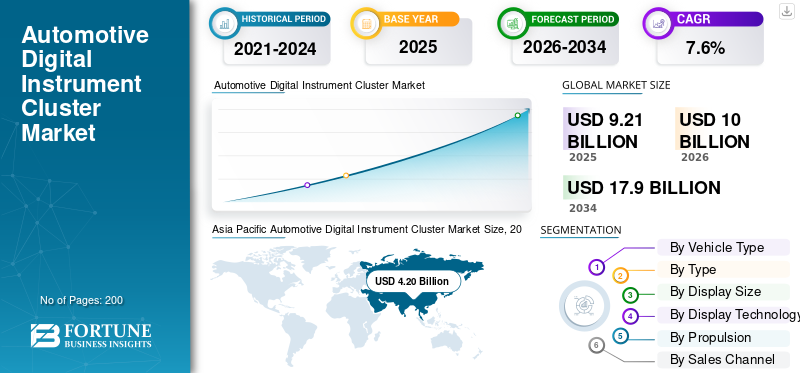

La taille du marché des groupes d’instruments numériques automobiles était évaluée à 9,21 milliards USD en 2025. Le marché devrait passer de 10,00 milliards USD en 2026 à 17,90 milliards USD d’ici 2034, avec un TCAC de 7,6 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de marché de 45,60 % en 2025.

Le marché des groupes d’instruments numériques automobiles représente les systèmes utilisés pour afficher des informations en temps réel sur le véhicule telles que la vitesse, le niveau de carburant, les alertes de navigation, les avertissements et les données d’aide à la conduite via des écrans numériques. Ces clusters remplacent ou complètent les jauges analogiques et sont désormais largement intégrés dansvoitures particulièreset les deux-roues, offrant des expériences de conduite plus sûres et plus intuitives.

L’expansion du marché est fortement liée à la transition vers la numérisation des véhicules et à la nécessité d’améliorer l’interface des véhicules. Les constructeurs automobiles déploient de plus en plus de clusters numériques pour intégrer les alertes ADAS de navigation, de connectivité et de systèmes avancés d’aide à la conduite dans le champ de vision direct du conducteur. Cela améliore la sécurité tout en réduisant les distractions. L’adoption croissante des véhicules électriques accélère encore la demande, car les véhicules électriques nécessitent des affichages détaillés de la consommation d’énergie et des diagnostics système.

Un autre paramètre clé de la croissance est l’attention croissante portée aux véhicules légers et à l’amélioration du rendement énergétique, qui influence les choix de conception de l’intérieur et du tableau de bord. Les constructeurs automobiles explorent également l’utilisation de matériaux légers, notamment la fibre de carbone, aux côtés de clusters numériques pour réduire la masse du tableau de bord et prendre en charge les architectures de véhicules légers de nouvelle génération. Alors que les constructeurs automobiles s'efforcent de réduire leurs coûts de production, les plates-formes d'affichage évolutives contribuent à offrir des fonctionnalités avancées à un niveau rentable, en particulier dans les véhicules du segment intermédiaire.

Au cours de la période de prévision, le marché devrait croître régulièrement et bénéficier de la numérisation croissante, de l’intégration des ADAS et d’une adoption plus large dans tous les segments de véhicules. La demande croissante de composants légers, une localisation plus forte des chaînes d’approvisionnement et des mises à niveau logicielles continues façonneront l’adoption à long terme. Dans l’ensemble, le marché devrait se développer à mesure que les clusters numériques deviendront des équipements standard dans toutes les catégories de véhicules, favorisant la connectivité, l’efficacité et la sécurité dans la mobilité moderne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des groupes d’instruments numériques automobiles PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 9,21 milliards USD

- Taille du marché en 2026 : 10,00 milliards USD

- Taille du marché prévue pour 2034 : 17,90 milliards de dollars

- TCAC : 7,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 45,60 % en 2025.

- Le segment du VHC devrait croître à un TCAC de 10,0 %.

- Le segment entièrement numérique devrait croître à un TCAC de 11,3 %.

Asie-Pacifique

Asie-Pacifique 3,90 milliards de dollars en 2024. Une production élevée de véhicules, une adoption rapide des technologies et une forte fabrication de produits électroniques stimulent la domination.

Europe

Europe 2,11 milliards de dollars en 2025. Croissance tirée par des réglementations de sécurité strictes et une utilisation croissante des systèmes d’affichage numérique pour le conducteur.

Amérique du Nord

Amérique du Nord 1,90 milliard de dollars en 2025. Adoption régulière dans les SUV et les voitures particulières soutenue par la présence des constructeurs OEM et l’intégration ADAS.

NOUS.

1,43 milliard de dollars américains en 2025. Forte adoption dans les SUV et les véhicules de luxe avec une intégration croissante des ADAS et de l’infodivertissement.

Chine

Chine 2,31 milliards de dollars en 2025. Une forte production de véhicules de tourisme, une adoption rapide du cockpit numérique et une fabrication nationale robuste de produits électroniques qui stimulent le leadership du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’intégration croissante des fonctionnalités d’aide à la conduite accélère l’adoption du cluster numérique

Le déploiement croissant de systèmes avancés d’aide à la conduite (ADAS) est un moteur majeur de la croissance du marché des combinés d’instruments numériques automobiles. Les groupes d'instruments numériques fournissent un affichage central pour les avertissements, les signaux de navigation et les alertes de sécurité. À mesure que les véhicules adoptent davantage de fonctionnalités ADAS, les clusters numériques deviennent essentiels pour présenter clairement les informations en temps réel, améliorer la sensibilisation du conducteur et favoriser des résultats de conduite plus sûrs.

- Par exemple, en mars 2024, Bosch Mobility a déclaré que l'intégration croissante de l'ADAS nécessite que les groupes d'instruments numériques affichent clairement les alertes du conducteur en temps réel.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de développement et d’intégration limitent une adoption rapide

Les groupes d'instruments numériques impliquent des logiciels complexes,afficherles panneaux et l'électronique, ce qui peut augmenter les coûts de production. Les petits constructeurs automobiles sont confrontés à des difficultés pour intégrer ces systèmes à grande échelle. La pression sur les coûts devient plus prononcée dans les véhicules d’entrée de gamme, limitant une pénétration plus rapide malgré la hausse de la demande et ralentissant la croissance globale du marché dans les régions sensibles aux prix.

- Par exemple, en octobre 2023, Continental AG a laissé entendre que la complexité croissante des systèmes et les coûts électroniques entravent un déploiement plus large de solutions avancées de cockpit numérique et de cluster.

OPPORTUNITÉS DE MARCHÉ

L’expansion des clusters numériques dans les véhicules du segment intermédiaire crée une nouvelle demande

Une forte opportunité réside dans l’expansion des clusters numériques vers les voitures particulières grand public. À mesure que les écrans deviennent plus rentables, les constructeurs automobiles peuvent proposer des interfaces numériques dans les modèles de prix moyen. Cela soutient des volumes plus élevés et une croissance à long terme, car les consommateurs attendent de plus en plus des tableaux de bord numériques modernes comme fonctionnalités standard.

- Par exemple, en février 2024, Hyundai Motor Company a souligné que les groupes d’instruments numériques s’étendent aux modèles du segment intermédiaire à mesure que les technologies d’affichage deviennent plus rentables.

TENDANCES DU MARCHÉ DES GROUPES D'INSTRUMENTS NUMÉRIQUES AUTOMOBILES

Le passage à des écrans plus grands et haute résolution améliore l’expérience du conducteur

Une tendance clé est l’évolution vers des écrans numériques plus grands et plus clairs qui améliorent la lisibilité et la personnalisation de l’interface. Les graphiques améliorés prennent en charge plus efficacement la navigation, les données du véhicule et les alertes ADAS. Cette tendance renforce l’expérience utilisateur et soutient une croissance soutenue du marché dans tous les segments de véhicules.

- Par exemple, en juin 2024, Visteon Corporation a laissé entendre que les équipementiers préféraient de plus en plus de clusters numériques plus grands et configurables pour prendre en charge la navigation et les affichages intégrés d'informations sur le conducteur.

LES DÉFIS DU MARCHÉ

Les contraintes d’approvisionnement en semi-conducteurs et en écrans affectent la stabilité de la production

Les ruptures d’approvisionnement en semi-conducteurs et en panneaux d’affichage restent un défi majeur. La disponibilité incohérente des composants affecte les calendriers de production et augmente les coûts. Il est essentiel de gérer des chaînes d’approvisionnement résilientes, car des perturbations prolongées peuvent retarder les lancements de véhicules et avoir un impact négatif sur l’expansion du marché à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Les SUV dominent en raison d’une intégration plus élevée des fonctionnalités numériques et d’une demande de taille d’affichage

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Sur la base du type de véhicule, le marché est divisé en hayon/berline,VUS, LCV et VHC.

Les SUV dominent la part de marché des combinés d’instruments numériques automobiles, car ils sont généralement dotés de tableaux de bord plus grands, de niveaux de finition plus élevés et d’interfaces numériques avancées. Les constructeurs automobiles intègrent des écrans plus grands et plus configurables dans les SUV pour prendre en charge la navigation, le diagnostic du véhicule et la visualisation ADAS des systèmes avancés d'aide à la conduite. La forte demande des consommateurs pour des fonctionnalités haut de gamme, combinée à une tolérance de prix plus élevée dans le segment des SUV, accélère l’adoption et contribue de manière significative à la croissance globale du marché.

- Par exemple, en mars 2024, Hyundai Motor Company a déclaré que les SUV étaient de plus en plus équipés de groupes d'instruments numériques plus grands pour prendre en charge des intérieurs haut de gamme et des systèmes d'information du conducteur avancés.

Le segment du VHC devrait croître à un TCAC de 10,0 % au cours de la période de prévision.

Par type

Les clusters semi-numériques et hybrides dominent le marché grâce à leur fiabilité analogique et à leur flexibilité numérique

Sur la base du type, le marché est segmenté en semi-numérique et hybride et entièrement numérique.

Les clusters semi-numériques et hybrides dominent car ils combinent fiabilité analogique et flexibilité numérique. Cet équilibre aide les constructeurs automobiles à gérer les coûts de production tout en offrant des fonctionnalités visuelles améliorées, ce qui les rend populaires dans les véhicules grand public.

- Par exemple, en juin 2024, Honda Motor Co. a laissé entendre que les groupes d’instruments semi-numériques restent courants sur les modèles grand public, offrant des informations numériques tout en conservant les éléments analogiques familiers.

Le segment entièrement numérique devrait croître à un TCAC de 11,3 % au cours de la période de prévision.

Par taille d'affichage

Un espace suffisant pour la navigation et l’ADAS alimente la croissance du segment des écrans 10 à 12 pouces

Sur la base de la taille de l'écran, le marché est segmenté en <7 pouces, 7 à 9 pouces, 10 à 12 pouces et > 12 pouces.

Le segment 10 à 12 pouces domine car il offre suffisamment d'espace pour la navigation et les alertes ADAS sans refonte excessive du tableau de bord. Les constructeurs automobiles privilégient cette taille pour des raisons de fonctionnalité et d'intégration rentable.

- Par exemple, en mai 2024, Visteon a souligné la préférence des constructeurs OEM pour les écrans numériques de taille moyenne qui intègrent les informations de navigation et du conducteur sans refonte excessive du tableau de bord.

Les segments de plus de 12 pouces devraient croître à un TCAC de 13,1 % au cours de la période de prévision.

Par technologie d'affichage

Des processus de fabrication matures et des coûts réduits conduisent à une croissance segmentaire des TFT-LCD

Sur la base de la technologie d’affichage, le marché est segmenté en TFT-LCD et OLED.

Le TFT-LCD domine en raison de processus de fabrication matures, de performances constantes et de coûts inférieurs à ceux deOLED. Il répond aux exigences de durabilité automobile et prend en charge une production évolutive.

- Par exemple, en janvier 2024, Continental a confirmé que le TFT-LCD restait largement adopté dans les clusters automobiles en raison de sa fiabilité éprouvée et de ses processus de fabrication évolutifs.

Le segment OLED devrait croître à un TCAC de 24,7 % au cours de la période de prévision.

Par propulsion

Les véhicules ICE occupent la position dominante en raison de leurs volumes de production élevés

Sur la base de la propulsion, le marché est segmenté en ICE et Electric.

Malgré la croissance des véhicules électriques, les véhicules ICE dominent en raison de volumes de production élevés. Les clusters numériques améliorent la surveillance de l'efficacité et les informations sur les conducteurs, soutenant ainsi l'amélioration des objectifs d'efficacité énergétique.

- Par exemple, en août 2023, Toyota a déclaré que les véhicules à combustion interne continuaient d’avoir des volumes de production mondiaux élevés, soutenant la demande de clusters numériques sur les modèles grand public.

Le segment électrique devrait croître à un TCAC de 14,8 % au cours de la période de prévision.

Par canal de vente

Le canal OEM domine le marché grâce à la conception et à l'assemblage intégrés des véhicules

Sur la base du canal de vente, le marché est segmenté en OEM et Aftermarket.

Les équipementiers dominent car les clusters numériques sont intégrés lors de la conception et de l’assemblage des véhicules. L'approvisionnement direct garantit la compatibilité, le contrôle de la qualité et la stabilité de l'approvisionnement à long terme.

- Par exemple, en mars 2024, Bosch Mobility a souligné que les groupes d'instruments numériques sont principalement fournis via l'intégration OEM pour garantir la compatibilité du système et la sécurité fonctionnelle.

Le segment du marché secondaire devrait croître à un TCAC de 12,1 % au cours de la période de prévision.

Perspectives régionales du marché des groupes d’instruments numériques automobiles

Par région, le marché des groupes d’instruments numériques automobiles est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Digital Instrument Cluster Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché des combinés d’instruments numériques automobiles, évalué à 3,90 milliards de dollars en 2024, et a également conservé sa part de leader en 2025, en raison de volumes de production de véhicules élevés, de l’adoption rapide de technologies et de solides capacités de fabrication de produits électroniques. L'adoption croissante de fonctionnalités connectées, l'augmentation de la production de voitures particulières et des processus de fabrication rentables soutiennent un déploiement à grande échelle. Des chaînes d’approvisionnement locales solides et une préférence croissante des consommateurs pour des interfaces de conduite modernes renforcent encore le leadership de la région.

Compte tenu de la forte contribution de l’Asie-Pacifique et de la domination de la Chine dans la région, le marché chinois s’élève à 2,31 milliards de dollars en 2025, ce qui représente environ 25,08 % des ventes mondiales de groupes d’instruments numériques automobiles.

Marché chinois des groupes d’instruments numériques automobiles

Le marché chinois des instruments numériques automobiles devrait atteindre environ 2,15 milliards de dollars en 2025. La Chine représente le plus grand marché au niveau national en raison des volumes de production élevés de véhicules de tourisme et de SUV et de l'adoption rapide des cockpits numériques. Une forte production électronique nationale et une intégration généralisée de systèmes avancés d’aide à la conduite soutiennent le déploiement à grande échelle de groupes d’instruments numériques dans tous les segments de véhicules.

Marché indien des groupes d’instruments numériques automobiles

Le marché indien des groupes d’instruments numériques automobiles devrait atteindre environ 0,38 milliard de dollars en 2025, ce qui équivaut à environ 4,23 % des ventes mondiales de groupes d’instruments numériques automobiles.

Amérique du Nord

L’Amérique du Nord devrait atteindre 1,90 milliard de dollars en 2025 et assurer la position de troisième plus grande région du marché. Le marché montre une adoption constante des groupes d’instruments numériques, motivée par la demande d’affichages avancés pour les SUV et les voitures particulières. Une forte présence OEM, une pénétration plus élevée des fonctionnalités et une intégration croissante de systèmes avancés d’aide à la conduite soutiennent l’expansion continue du marché dans la région.

Marché américain des groupes d’instruments numériques automobiles

Le marché américain des groupes d’instruments numériques automobiles devrait atteindre environ 1,43 milliard de dollars en 2025, ce qui équivaut à environ 15,5 % des ventes mondiales de groupes d’instruments numériques automobiles. Le marché américain montre une forte adoption de grands groupes d’instruments numériques personnalisables, en particulier dans les SUV et les véhicules de luxe. Les équipementiers se concentrent sursystèmes avancés d'aide à la conduite ADASet l'intégration de l'infodivertissement, qui soutient une croissance constante au cours de la période de prévision.

Europe

L'Europe devrait enregistrer un taux de croissance de 6,2 % dans les années à venir et atteindre une valorisation de 2,11 milliards de dollars d'ici 2025. Le marché connaît une croissance constante en raison de réglementations de sécurité strictes et d'une forte pénétration des affichages numériques dans les véhicules de milieu de gamme à haut de gamme. Les constructeurs automobiles mettent l'accent sur les systèmes intégrés d'information du conducteur et la visualisation ADAS, soutenant l'adoption continue de groupes d'instruments numériques dans tous les segments de véhicules.

Marché des groupes d’instruments numériques automobiles au Royaume-Uni

Le marché britannique des groupes d’instruments numériques automobiles en 2025 est estimé à environ 0,27 milliard de dollars, ce qui représente environ 2,9 % des revenus mondiaux des groupes d’instruments numériques automobiles.

Marché allemand des groupes d’instruments numériques automobiles

Le marché allemand des groupes d’instruments numériques automobiles devrait atteindre environ 0,52 milliard de dollars en 2025, ce qui équivaut à environ 5,7 % des ventes mondiales de groupes d’instruments numériques automobiles.

Reste du monde

Les marchés du reste du monde connaissent une croissance progressive à mesure que les groupes d’instruments numériques se développent dans les véhicules de prix moyen. L’augmentation de la production de véhicules, l’amélioration de l’abordabilité et la sensibilisation croissante à la sécurité devraient soutenir l’adoption à long terme en Amérique latine, au Moyen-Orient et en Afrique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’innovation technologique et l’évolutivité de la plate-forme stimulent la concurrence sur le marché

Le paysage concurrentiel du marché des groupes d’instruments numériques automobiles est façonné par les fournisseurs mondiaux d’électronique et les intégrateurs de systèmes automobiles de niveau 1. Les principaux acteurs rivalisent en proposant des clusters visuellement avancés et riches en logiciels qui équilibrent performances, fiabilité et coûts. L’avantage concurrentiel dépend de plus en plus de la flexibilité de la conception et de l’intégration transparente avec l’électronique du véhicule.

Les principaux fournisseurs investissent dans la recherche et le développement pour améliorer la clarté de l'affichage, la vitesse de traitement et la fiabilité du système. Les entreprises développent des architectures modulaires qui permettent aux constructeurs automobiles d'étendre les fonctionnalités sur plusieurs plates-formes de véhicules, contribuant ainsi à contrôler les coûts de production tout en maintenant la différenciation. Compatibilité avecvéhicules électriqueset les systèmes avancés d’aide à la conduite ADAS constituent désormais une exigence de base plutôt qu’une fonctionnalité premium.

Une autre stratégie fondamentale consiste à renforcer les chaînes d’approvisionnement et les empreintes manufacturières régionales. Les fournisseurs localisent la production pour prendre en charge la livraison juste à temps des OEM et réduire les risques logistiques. La capacité logicielle devient également un différenciateur, les clusters prenant de plus en plus en charge les mises à jour en direct et les interfaces configurables.

Les partenariats avec les constructeurs automobiles au cours des premiers cycles de développement des véhicules aident les fournisseurs à intégrer leurs systèmes dans des programmes automobiles à long terme. Ceux qui proposent des solutions durables, visuellement attrayantes et rentables gagnent en popularité à mesure que les constructeurs OEM intègrent des fonctionnalités numériques aux modèles de milieu de gamme.

- En 2024, Bosch Mobility a présenté sa dernière plate-forme de cockpit numérique, combinant des groupes d'instruments avec la visualisation ADAS pour une utilisation évolutive sur tous les segments de véhicules de tourisme.

LISTE DES PRINCIPALES ENTREPRISES DU CLUSTER D'INSTRUMENTS NUMÉRIQUES AUTOMOBILES PROFILÉES

- Bosch (Allemagne)

- Continental AG (Allemagne)

- Société Viséon(NOUS.)

- Denso Corporation (Japon)

- Marelli (Japon)

- API Aptiv(Irlande)

- Panasonic Automotive (Japon)

- Harman International (États-Unis)

- Solutions pour véhicules LG Electronics(Corée du Sud)

- Hyundai Mobis (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :Bosch a déclaré que son groupe d'instruments TFT Connect améliore la luminosité et le contraste, améliorant ainsi les performances d'affichage semi-numérique et hybride pour les deux-roues.

- Mai 2024 :Toyota Motor Europe a déclaré que le SUV Yaris Cross propose un écran conducteur numérique personnalisable de 12,3 pouces sur les versions supérieures.

- Avril 2024 :Marelli a déclaré que ProConnect intègre le groupe d'instruments, l'infodivertissement et la télématique dans une plate-forme de cockpit unifiée pour les véhicules d'entrée et de milieu de segment.

- Mars 2024 :Volkswagen a déclaré que la nouvelle Passat est équipée du Digital Cockpit Pro avec un système d'infodivertissement de nouvelle génération et une intégration des informations sur le conducteur.

- Janvier 2024 :HARMAN a déclaré que son portefeuille CES 2024 permet aux constructeurs OEM d'accélérer le déploiement d'expériences avancées d'affichage numérique en cabine.

COUVERTURE DU RAPPORT

L’analyse du marché des groupes d’instruments numériques automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, type, taille d'affichage, technologie d'affichage, propulsion, canal de vente et région |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

ParTaper |

· Semi-numérique et hybride · Entièrement numérique |

|

ParTaille d'affichage |

· <7 pouces · 7 à 9 pouces · 10-12 pouces · >12 pouces |

|

Par technologie d'affichage |

· TFT-LCD · OLED |

|

ParPropulsion |

· GLACE · Électrique |

|

Par canal de vente |

· OEM · Pièces de rechange |

|

Par région |

· Amérique du Nord (par type de véhicule, type, taille d'affichage, technologie d'affichage, propulsion, canal de vente et pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, type, taille d'affichage, technologie d'affichage, propulsion, canal de vente et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, type, taille d'affichage, technologie d'affichage, propulsion, canal de vente et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, type, taille d'affichage, technologie d'affichage, propulsion, canal de vente et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,21 milliards de dollars en 2025 et devrait atteindre 17,90 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,20 milliards de dollars.

Le marché devrait afficher un TCAC de 7,6 % au cours de la période de prévision 2026-2034.

Le segment des SUV domine le marché en termes de type de véhicule.

L’intégration croissante des fonctionnalités d’aide à la conduite accélère l’adoption des clusters numériques, stimulant ainsi le marché des clusters d’instruments numériques automobiles.

Bosch, Continental AG, Visteon et Valeo comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés