Taille du marché des contrôleurs de domaine automobile, part et analyse de l’industrie, par domaine (groupe motopropulseur, carrosserie et châssis, infodivertissement et ADAS), par type de véhicule (voitures particulières et véhicules utilitaires), par propulsion (moteur électrique et IC), par application (sécurité active, contrôle de la carrosserie, expérience utilisateur et gestion du groupe motopropulseur) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

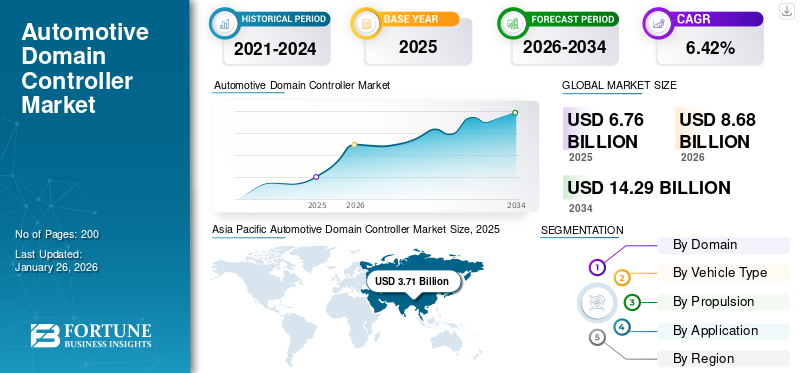

La taille du marché mondial des contrôleurs de domaine automobile était évaluée à 6,76 milliards USD en 2025. Le marché devrait passer de 8,68 milliards USD en 2026 à 14,29 milliards USD d’ici 2034, avec un TCAC de 6,42 % de 2026 à 2034. L'Asie-Pacifique a dominé le marché des contrôleurs de domaine automobile avec une part de marché de 54,81 % en 2025.

Un contrôleur de domaine automobile est un système d'architecture électrique/électronique (E/E) avancé utilisé dans les véhicules modernes, notamment les voitures et les camions commerciaux. Cette unité de calcul gère une gamme de fonctionnalités et de fonctions spécifiques aux domaines du véhicule, telles quesystèmes avancés d'aide à la conduite (adas), les systèmes de cockpit et les commandes de carrosserie. En consolidant plusieurs unités de contrôle électronique (ECU) en moins d'unités centrales, les contrôleurs de domaine améliorent l'efficacité, réduisent l'espace physique pour les composants électroniques et minimisent les coûts associés à l'utilisation des matières premières. Cette évolution de l’architecture des véhicules répond à la complexité croissante des systèmes automobiles.

La pandémie de COVID-19 a profondément impacté le marché mondial des contrôleurs de domaine automobile (DCU), provoquant des perturbations dans les chaînes d’approvisionnement et une baisse de la demande des consommateurs. Alors que la production automobile ralentissait en raison des fermetures d'usines et des restrictions, le marché du DCU, qui dépend fortement de la disponibilité de composants semi-conducteurs et de logiciels avancés, a été confronté à des retards importants. La pénurie de puces semi-conductrices, un composant essentiel des DCU, a réduit la production de véhicules à l'échelle mondiale, affectant particulièrement le lancement de nouveaux véhicules dotés de fonctionnalités avancées d'infodivertissement et de conduite autonome. En 2024, le marché a commencé à montrer des signes de reprise, stimulé par la transition vers des véhicules électrifiés et autonomes, ce qui a alimenté la demande de DCU. L’importance croissante des logiciels et des capacités de traitement des données dans les véhicules aide le marché, alors que les constructeurs automobiles se concentrent sur l’offre d’une connectivité, de fonctionnalités de sécurité et de technologies d’aide à la conduite supérieures.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des contrôleurs de domaine automobile

Le passage à une architecture zonale centralisée est une tendance actuelle

Une tendance importante qui façonne la croissance du marché mondial des contrôleurs de domaine automobile est la transition des conceptions traditionnelles basées sur l’ECU vers des architectures zonales centralisées. Cette approche organise les fonctionnalités du véhicule en zones basées sur la proximité physique (par exemple, avant, arrière, gauche, droite), avec des contrôleurs de domaine gérant chaque zone, remplaçant ainsi le besoin d'un calculateur dédié pour chaque fonction. Ce changement répond à la complexité croissante des systèmes électroniques des véhicules à mesure que les véhicules deviennent de plus en plus connectés, autonomes et électrifiés.

Les architectures de véhicules traditionnelles comprennent souvent jusqu'à 100 ECU, ce qui entraîne des faisceaux de câbles complexes et un poids du système plus élevé. Les architectures zonales consolident ces calculateurs en contrôleurs de domaine moins nombreux et plus puissants qui gèrent plusieurs systèmes dans une zone spécifique du véhicule. Cela réduit la longueur du câblage, le poids du système et les coûts, rendant les véhicules plus légers et plus économes en énergie, un avantage essentiel pourvéhicules électriques (VE). Par exemple, BMW adopte des architectures zonales pour ses plates-formes EV de nouvelle génération, rationalisant ainsi la conception et améliorant l'évolutivité.

De plus, les architectures zonales permettent aux équipementiers de faire évoluer les plates-formes de véhicules plus efficacement en utilisant du matériel standardisé sur tous les modèles, tout en différenciant les fonctionnalités via le logiciel. Cette évolutivité est essentielle pour les fabricants développant des plates-formes modulaires pour véhicules électriques, telles que l’E-GMP de Hyundai et le MEB de Volkswagen, qui s’appuient sur des contrôleurs de domaine zonaux pour prendre en charge diverses configurations de véhicules et exigences du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DERNIÈRE OPPORTUNITÉ

L’expansion rapide des véhicules électriques (VE) présente une opportunité majeure pour les acteurs du marché

Les véhicules électriques s'appuient largement sur des architectures électroniques avancées pour gérer des systèmes complexes, notamment la gestion de la batterie, l'optimisation du groupe motopropulseur, le contrôle thermique et l'infodivertissement. Les contrôleurs de domaine sont parfaitement adaptés pour répondre aux exigences des plates-formes EV en raison de leur capacité à centraliser et à optimiser les performances du système tout en réduisant la complexité globale des systèmes électriques et électroniques.

Les batteries haute tension et l’électronique de puissance des véhicules électriques nécessitent une gestion précise en termes de sécurité, d’efficacité et de longévité. Les contrôleurs de domaine simplifient ce processus en intégrant des fonctions telles quesystèmes de gestion de batterie (BMS), les unités de commande de moteur et les systèmes de récupération d'énergie dans une plate-forme informatique centralisée. Par exemple, les plates-formes Model 3 et Model Y de Tesla utilisent des contrôleurs de domaine centralisés pour gérer leurs systèmes de batterie et de groupe motopropulseur, permettant ainsi une optimisation de la consommation d'énergie et de la gestion thermique en temps réel.

Alors que les équipementiers adoptent de plus en plus de plates-formes modulaires pour véhicules électriques, les contrôleurs de domaine offrent une évolutivité permettant de prendre en charge divers modèles et configurations de véhicules. Des plates-formes telles que E-GMP de Hyundai et MEB de Volkswagen exploitent les contrôleurs de domaine pour standardiser les architectures tout en permettant la personnalisation pour des types de véhicules spécifiques. Cette approche réduit les coûts de développement et accélère la mise sur le marché, ce qui la rend cruciale pour les équipementiers ciblant l'adoption des véhicules électriques sur le marché de masse.

Facteurs de croissance du marché des contrôleurs de domaine automobile

L’intégration croissante des systèmes avancés d’aide à la conduite (ADAS) et des fonctionnalités de conduite autonome (AD) stimule la croissance du marché

Les progrès rapides des technologies ADAS et de conduite autonome sont un moteur clé de la croissance du marché mondial. À mesure que les véhicules deviennent de plus en plus intelligents, l'architecture traditionnelle basée sur l'unité de commande électronique (ECU) est confrontée à des défis dans la gestion de la complexité de l'électronique automobile moderne. Les contrôleurs de domaine, qui consolident plusieurs calculateurs dans une architecture centralisée, sont apparus comme une solution pour gérer les demandes de calcul et garantir une intégration transparente des ADAS et des systèmes de conduite autonome.

Les fonctionnalités ADAS, telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie et le freinage d'urgence automatique, nécessitent le traitement des données en temps réel provenant de divers capteurs, notamment des caméras, du LiDAR et du radar. Les contrôleurs de domaine traitent efficacement ces données volumineuses et prennent des décisions rapides, garantissant ainsi la sécurité et les performances. Par exemple, le groupe Volkswagen a intégré des contrôleurs de domaine fournis par Continental AG dans sa plate-forme de véhicule électrique MEB, permettant des fonctions de conduite autonome de niveaux 2 et 3.

À mesure que les constructeurs automobiles progressent vers des niveaux d’automatisation plus élevés (niveaux 3 à 5), les contrôleurs de domaine jouent un rôle essentiel. Ils offrent l'évolutivité nécessaire pour intégrer des algorithmes logiciels avancés,intelligence artificielle (IA)et des modèles d'apprentissage automatique. Par exemple, le système Full Self-Driving (FSD) de Tesla exploite une architecture centralisée semblable à un contrôleur de domaine pour gérer ses capacités de conduite autonome basées sur un réseau neuronal.

FACTEURS DE RETENUE

Coûts élevés de développement et d’intégration pour freiner la croissance du marché

L’un des principaux défis qui freinent la croissance du marché mondial des contrôleurs de domaine automobile réside dans les coûts élevés de développement et d’intégration associés à ces systèmes avancés. Les contrôleurs de domaine représentent un passage des architectures traditionnelles basées sur des calculateurs vers des plates-formes informatiques centralisées, nécessitant des investissements importants dans le matériel, les logiciels et l'intégration du système.

Les contrôleurs de domaine s'appuient sur des processeurs avancés, des GPU et des micropuces spécialisées pour répondre aux besoins informatiques des véhicules modernes, en particulier ceux équipés de systèmes avancés d'aide à la conduite (ADAS) ou de fonctionnalités de conduite autonome. Le coût de conception, de test et de fabrication de ces composants hautes performances est considérable. Par exemple, la plate-forme NVIDIA DRIVE Orin, largement adoptée par des équipementiers tels que Mercedes-Benz et Volvo, coûte beaucoup plus cher que les calculateurs traditionnels en raison de ses capacités avancées et de sa puissance de traitement IA.

L'écosystème logiciel pour les contrôleurs de domaine est tout aussi complexe et coûteux à développer. Cela implique d'écrire des millions de lignes de code pour gérer des tâches allant de l'ADAS à l'infodivertissement et à la connectivité. Cette complexité nécessite une validation et des tests approfondis pour répondre aux normes de sécurité telles que la norme ISO 26262 pour la sécurité fonctionnelle. Selon Bosch, l'un des principaux acteurs du marché, le coût de développement logiciel pour les contrôleurs de domaine peut représenter jusqu'à 40 % du coût total du système.

Analyse de la segmentation du marché des contrôleurs de domaine automobile

Par analyse de domaine

Leader du segment ADAS en raison de la demande croissante de véhicules autonomes

En fonction du domaine, le marché est segmenté en groupe motopropulseur, carrosserie et châssis, infodivertissement et ADAS.

ADAS est un segment dominant de la part de marché mondiale des contrôleurs de domaine automobile de 51,82 % en 2026, principalement en raison de la demande croissante de technologies de conduite autonome et semi-autonome. Les fonctions ADAS telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie, le freinage d'urgence automatique et l'évitement des collisions sont essentielles pour améliorer la sécurité des véhicules. La centralisation de ces fonctions dans des contrôleurs de domaine permet un traitement des données plus rapide et plus fiable provenant de capteurs essentiels tels que les caméras, les radars et le LiDAR, qui sont essentiels pour activer les fonctionnalités d'aide à la conduite. Par exemple, en 2023, le système Full Self-Driving (FSD) de Tesla a utilisé un puissant contrôleur de domaine qui intègre les données de plusieurs capteurs pour offrir des fonctionnalités améliorées de sécurité et d’assistance à la conduite. L'approche de Tesla consistant à utiliser une plate-forme informatique centrale pour l'ADAS permet une prise de décision en temps réel et des mises à jour constantes via des améliorations logicielles en direct.

Le segment de l’infodivertissement devrait enregistrer le taux de croissance le plus rapide au cours de la période de prévision. La croissance de ce segment est attribuée à la demande croissante de systèmes avancés d’infodivertissement et de contrôleurs de domaine de cockpit qui fournissent aux conducteurs des données en temps réel sur le véhicule, telles que l’état du véhicule, le divertissement et d’autres fonctionnalités. Les contrôleurs de domaine sont parfaitement adaptés pour gérer de multiples fonctions, ce qui les rend indispensables à mesure que les systèmes connectés deviennent la norme dans les véhicules modernes.

Les segments du groupe motopropulseur et de la carrosserie et du châssis devraient également connaître une croissance notable. L’intérêt croissant des constructeurs automobiles pour la technologie prédictive et l’amélioration de l’expérience à bord des véhicules sont les principaux facteurs responsables de la croissance de ces segments au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type de véhicule

Les voitures particulières dominées en raison de la demande croissante de technologies connectées

En fonction du type de véhicule, le marché est segmenté envoitures particulièreset les véhicules utilitaires.

Le segment des voitures particulières détenait la plus grande part de marché, soit 89,02 % en 2026, et devrait conserver sa domination tout au long de la période de prévision. Cette croissance est tirée par la demande des consommateurs pour des technologies connectées et autonomes qui améliorent l’expérience de conduite. De plus, l’augmentation du revenu disponible des consommateurs et l’augmentation des taux de production contribuent à la forte demande de voitures particulières. Le segment devrait acquérir 89,52 % de part de marché en 2025.

Le segment des véhicules utilitaires devrait enregistrer un TCAC de 14,60 % au cours de la période de prévision, en raison de l'intégration accrue de la technologie connectée dans les véhicules utilitaires légers, tels que les camions utilitaires, les fourgonnettes et les camions pick-up. Divers propriétaires de flottes de véhicules commerciaux reconnaissent l’importance des systèmes de suivi de flotte et télématiques, qui nécessitent une puissance de calcul élevée pour exécuter diverses fonctions et optimiser l’efficacité des opérations. De plus, l’accent croissant mis sur l’optimisation des opérations de gestion de flotte est susceptible de contribuer à la croissance du segment.

Par analyse de propulsion

Le segment des moteurs IC est en tête grâce à une infrastructure bien établie pour les voitures conventionnelles

Basé sur la propulsion, le marché est segmenté en moteurs électriques et thermiques.

Le segment des moteurs IC détenait une part de marché importante de 83,26 % en 2026 et devrait conserver sa domination tout au long de la période de prévision. La grande fiabilité des moteurs thermiques ainsi que la technologie et l’infrastructure bien supportées et adaptées aux voitures conventionnelles contribueront à la croissance du segment. De plus, alors que l’électrification des véhicules évolue à un rythme rapide, le manque d’infrastructures électriques robustes dans de nombreuses économies continue d’encourager la préférence des consommateurs pour les véhicules à moteur thermique plutôt que pour les véhicules électriques. Le segment devrait acquérir 85 % de part de marché en 2025.

Le segment électrique devrait enregistrer un TCAC de 19,50 % au cours de la période de prévision en raison de l’accent croissant mis par les constructeurs automobiles, les gouvernements et les consommateurs sur la neutralité carbone et la réduction de l’empreinte carbone mondiale. De plus, les véhicules électriques nécessitent davantage de composants électriques dotés de fonctions de sécurité et de surveillance, telles que l'autonomie,batteriecapacité, logiciel de gestion de la batterie et diverses autres fonctionnalités. Ces quelques facteurs devraient augmenter la demande pour ces contrôleurs à l’avenir, à mesure que de plus en plus de véhicules électriques seront déployés sur les routes.

Par analyse d'application

Les applications de sécurité active dominées en raison du besoin croissant d'une expérience de conduite plus sûre

En fonction des applications, le marché est segmenté en sécurité active, contrôle du corps, expérience utilisateur et gestion du groupe motopropulseur.

La croissance des applications de sécurité active domine et stimule l’expansion du marché des contrôleurs de domaine automobile en incitant les constructeurs automobiles à investir dans des systèmes intégrés capables de gérer des données de capteurs complexes en temps réel. La pression croissante des gouvernements et des organismes de réglementation pour améliorer la sécurité routière a conduit à une évolution vers des contrôleurs de domaine, qui centralisent ces systèmes de sécurité, améliorent la fiabilité et réduisent le nombre d'ECU dans les véhicules. L’adoption généralisée de dispositifs de sécurité active, ainsi que les progrès des technologies de capteurs et des capacités de traitement des données, accélèrent la croissance du segment. Le segment devrait acquérir 57,24 % de part de marché en 2026.

L'intégration des systèmes d'infodivertissement, de navigation et de commande vocale a fait de l'expérience utilisateur un objectif clé pour les constructeurs automobiles. La croissance de ces applications est directement liée aux contrôleurs de domaine, qui garantissent un fonctionnement transparent de tous les systèmes numériques embarqués. Des constructeurs tels que Hyundai et Ford investissent dans ces contrôleurs pour améliorer l'expérience de conduite. Cet accent mis sur la connectivité et l’engagement des utilisateurs nécessite des contrôleurs de domaine plus avancés, qui propulsent et contribuent davantage à la croissance du marché.

Les segments du contrôle de carrosserie et de la gestion du groupe motopropulseur devraient également connaître une croissance considérable en raison de l'attention accrue des constructeurs automobiles à parvenir à une architecture E/E plus rationalisée dans le véhicule. Le segment de la gestion du groupe motopropulseur devrait afficher un TCAC de 12,50 % au cours de la période de prévision.

APERÇU RÉGIONAL

En termes de région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Automotive Domain Controller Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 3,71 milliards de dollars en 2025, soit 54,81 % du chiffre d'affaires mondial, et devrait atteindre 4,77 milliards de dollars en 2026. L'Asie-Pacifique est la région dominante et à la croissance la plus rapide du marché mondial en raison de sa vaste base de fabrication automobile, de l'adoption rapide des véhicules électriques (VE) et de la forte pression en faveur de solutions de mobilité intelligentes et connectées. La région était en tête avec la plus grande valeur de marché de 3,71 milliards de dollars en 2025, et en 2026, la région était en tête avec une valeur de 4,77 milliards de dollars. Les principaux constructeurs automobiles, notamment Toyota, Honda et Hyundai, adoptent des contrôleurs de domaine centralisés pour intégrer le nombre croissant de capteurs, de groupes motopropulseurs électriques et de systèmes de sécurité des véhicules. Cette tendance est particulièrement répandue sur des marchés tels que la Chine, le Japon et la Corée du Sud, avec une forte poussée vers le développement durable, l'adoption des véhicules électriques et la conduite autonome. Le marché chinois devrait représenter 2,23 milliards de dollars en 2026. L’Inde devrait atteindre 0,5 milliard de dollars et le Japon 0,62 milliard de dollars en 2026.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 22,39 % au marché mondial en 2025, avec une valorisation de 1,51 milliard de dollars, et devrait atteindre 1,93 milliard de dollars en 2026. Les constructeurs automobiles nord-américains, dont Ford, General Motors et Tesla, investissent massivement dans des technologies automobiles innovantes telles que les systèmes de conduite électrique et autonome, qui s'appuient sur des contrôleurs de domaine sophistiqués pour intégrer plusieurs fonctions du véhicule. La région devrait devenir le deuxième marché en importance avec une valeur de 1,51 milliard de dollars en 2025, avec le deuxième TCAC le plus rapide de 10,10 % au cours de la période de prévision. De plus, l’importance croissante accordée à la sécurité des véhicules a propulsé l’adoption de systèmes avancés d’aide à la conduite (ADAS), une tendance soutenue par les réglementations gouvernementales visant à améliorer les normes de sécurité routière. Le marché américain devrait représenter une valeur de 1,3 milliard de dollars en 2026.

Europe et reste du monde

L'Europe et le reste du monde détenaient également des parts décentes sur le marché mondial en 2025. La forte demande de systèmes avancés de sécurité routière et de conduite ainsi que des lois strictes en matière de sécurité routière et routière devraient accroître l'adoption de ces contrôleurs pour les ADAS. L'Europe représentait 1,33 milliard de dollars en 2025, soit 19,67 % de la part de marché mondiale, et devrait atteindre 1,7 milliard de dollars en 2026. Le marché du Royaume-Uni devrait atteindre 0,08 milliard de dollars en 2026. D'autre part, l'Allemagne devrait atteindre 0,4 milliard de dollars en 2026 et la France devrait atteindre 120 millions de dollars en 2026. 2025.

Le reste du monde devrait également connaître une croissance considérable, en raison de la demande accrue de technologies autonomes connectées dans les pays du Moyen-Orient. La région Reste du monde a accaparé 3,10 % du marché mondial en 2025, générant 0,21 milliard de dollars de revenus, et devrait atteindre 0,29 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché se concentreront sur le lancement de nouveaux produits pour répondre à des besoins informatiques uniques

Le paysage concurrentiel du marché se caractérise par des acteurs bien établis et une forte concurrence. Le marché est consolidé, toutes les grandes entreprises maintenant une forte présence dans le secteur de l'automobile et des contrôleurs de domaine. Des organisations telles qu'Aptiv, Renesas et Continental introduisent activement ces contrôleurs dans leurs offres de produits, reconnaissant l'évolution vers une architecture E/E informatique centralisée.

Peu d’autres acteurs, comme Ambarella et Samsung, collaborent pour développer des contrôleurs de domaine avancés afin de répondre aux besoins informatiques uniques des véhicules électriques de nouvelle génération et des véhicules conventionnels. Les entreprises introduisent également des contrôleurs de domaine spécialement conçus pour ADAS, l'un des principaux segments à l'origine de la demande pour ces contrôleurs. Ainsi, les grandes entreprises se disputent constamment des parts de marché par le biais de fusions et de lancements de nouveaux produits.

Liste des meilleursSociétés de contrôleurs de domaine automobile:

- STMicrocontrôleurs (Suisse)

- Société Viséon(NOUS.)

- Infineon Technologies(Allemagne)

- Robert Bosch GmbH(Allemagne)

- Aptiv PLC (Irlande)

- Renesas (Japon)

- Texas Instruments (États-Unis)

- Panasonic Corporation (Japon)

- Semi-conducteurs Nxp(Pays-Bas)

- Continental AG (Allemagne)

- Systèmes électriques monolithiques (Japon)

- Valéo (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2024-Panasonic Automotive Systems a collaboré avec l'équipe Arm sur la standardisation SDV. Les deux sociétés adopteraient et étendraient un cadre de virtualisation des appareils, passant d'un modèle centré sur le matériel à un modèle axé sur le logiciel afin d'accélérer les cycles de développement de l'industrie automobile.

- Août 2024-Elektrobit a collaboré avec le fabricant chinois de véhicules à énergies nouvelles NETA Auto et Hirain Technologies (HIRAIN) pour développer le premier projet de contrôleur de domaine de passerelle intégré de NETA Auto, la plateforme Haozhi Supercomputer XPC-S32G. Le projet présente une conception logicielle d'architecture orientée services (SOA) dans un cadre d'architecture électronique/électrique (EEA).

- Janvier 2023 :Harman International Inc., un fournisseur de technologie automobile, a présenté sa nouvelle plate-forme, Ready Upgrade, qui comprend des gammes de produits matériels et logiciels entièrement évolutifs. Il propose également trois familles de contrôleurs de domaine de cockpit de qualité OEM, des logiciels avancés et d'autres produits.

- Janvier 2023 :Ambarella, l'une des sociétés leaders dans le domaine de l'architecture E/E automobile, a élargi sa famille de produits de contrôleurs de domaine en introduisant un nouveau contrôleur de domaine basé sur l'IA. Le contrôleur est conçu pour exécuter de nombreuses fonctions ADAS et technologies de conduite autonome.

- Juin 2022 :Valeo et BMW Motors ont signé un contrat pour la fourniture de contrôleurs de domaine ADAS, permettant aux véhicules BMW de cartographier et de comprendre leur environnement en temps réel, améliorant ainsi les fonctions ADAS avancées du véhicule.

COUVERTURE DU RAPPORT

Le rapport de prévision du marché des contrôleurs de domaine automobile fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les applications clés des produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,42 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par domaine

Par type de véhicule

Par propulsion

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 8,68 milliards de dollars en 2026 et devrait atteindre 14,29 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un taux de croissance (TCAC) de 6,42 % au cours de la période de prévision.

L’intégration croissante des systèmes avancés d’aide à la conduite (ADAS) et des fonctionnalités de conduite autonome devrait stimuler la croissance du marché.

L'Asie-Pacifique a dominé le marché des contrôleurs de domaine automobile avec une part de marché de 54,81 % en 2025.

Les applications de sécurité active constituent la principale application de contrôleurs de domaine sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés