Taille, part et analyse de l’industrie de la direction assistée électrique automobile, par type de véhicule (hayon, berline, SUV, LCV et HCV), par propulsion du véhicule (ICE, HEV, PHEV et BEV), par architecture de direction (EPS à assistance de colonne (CEPS), EPS à assistance à pignon (P-EPS), EPS à assistance à crémaillère (R-EPS) et direction par fil (SbW)), par composant (moteur, ECU/contrôleur, capteurs, assemblage mécanique de rack/colonne, logiciels et étalonnage) et prévisions régionales, 2026-2034

Taille du marché de la direction assistée électrique automobile et perspectives d’avenir

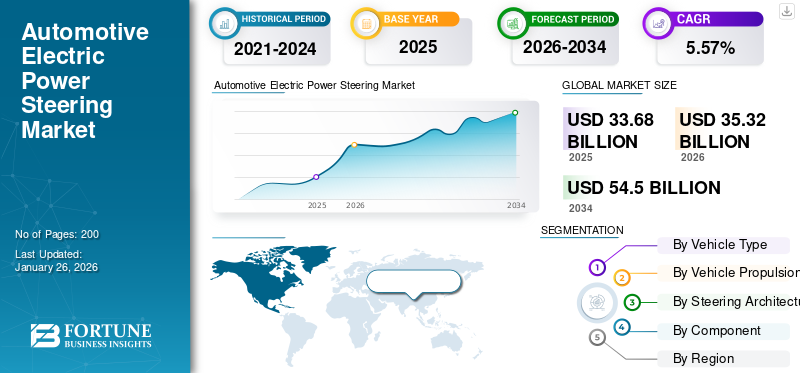

La taille du marché mondial de la direction assistée électrique automobile était évaluée à 33,68 milliards USD en 2025 et devrait passer de 35,32 milliards USD en 2026 à 54,5 milliards USD d’ici 2034, avec un TCAC de 5,57 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la direction assistée électrique automobile avec une part de marché de 58,42 % en 2025.

Les systèmes de direction assistée électrique (EPS) automobiles remplacent les configurations hydrauliques traditionnelles par des moteurs et des capteurs électriques, fournissant une assistance de direction en fonction des conditions de conduite. Largement adopté dans les voitures particulières et les véhicules utilitaires, l’EPS améliore le rendement énergétique, réduit les émissions et améliore la maniabilité. Le marché est stimulé par des normes strictes en matière d'efficacité énergétique et d'émissions, par une demande croissante de fonctionnalités avancées telles que l'assistance au maintien de la voie et la conduite automatisée, et par une production croissante de véhicules électriques et hybrides. Les progrès dans les technologies de capteurs, l’intégration avec les systèmes avancés d’aide à la conduite (ADAS) et les conceptions légères soutiennent davantage la croissance. La direction assistée électrique permet également des innovations en matière de direction électrique, la positionnant comme un composant essentiel des solutions de mobilité autonomes et de nouvelle génération.

Les principaux acteurs du marché sont JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen et NSK Ltd. Ces sociétés mettent l'accent sur les innovations en matière de direction.capteurs, algorithmes de contrôle et intégration avec ADAS pour améliorer la sécurité et les performances du véhicule. Les partenariats stratégiques avec les équipementiers, les investissements dans des conceptions légères et économes en énergie et les progrès de la technologie de direction électrique les placent en position solide pour soutenir l'adoption de véhicules électriques, hybrides et autonomes dans le monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La demande croissante de réduction des émissions de carbone stimule l’adoption du PSE

Les systèmes de direction assistée électrique automobile remplacent de plus en plus la direction hydraulique en raison de leur conception économe en énergie. Contrairement aux systèmes hydrauliques, l'EPS consomme de l'énergie uniquement lorsque l'action de la direction est requise, contribuant directement à améliorer l'économie de carburant et à réduire les émissions de carbone. Les pressions réglementaires croissantes en faveur d’une réduction des émissions de CO₂ et d’un rendement énergétique plus élevé, en particulier en Europe, en Amérique du Nord et en Asie-Pacifique, accélèrent encore l’adoption. Alors que les constructeurs automobiles se tournent vers la mobilité durable, l’EPS apparaît comme un outil essentiel pour répondre à des normes strictes tout en améliorant les performances. La demande de solutions de direction légères et respectueuses de l’environnement positionne la direction assistée électrique automobile comme un élément essentiel de la transformation automobile mondiale. En septembre 2025, Knorr-Bremse a dévoilé son premier système de direction assistée électrique pour bus au Busworld 2025, mettant l'accent sur sa fonction de puissance à la demande. L'innovation vise à améliorer la sécurité de la direction, à réduire les émissions des véhicules et à s'aligner sur les objectifs de mobilité durable. Le lancement met en avant la direction assistée électrique comme un facteur crucial d’efficacité et de conformité dans les véhicules utilitaires de nouvelle génération.

RESTRICTIONS DU MARCHÉ :

Les coûts de développement élevés et l'intégration complexe limitent l'expansion d'EPS

Malgré un fort potentiel de croissance, les systèmes de direction assistée électrique pour automobiles sont confrontés à des contraintes dues à des coûts de développement et d'intégration élevés. Les technologies EPS avancées nécessitent des capteurs sophistiqués, des unités de commande électroniques etmoteurs électriques, ce qui augmente les dépenses de fabrication. Ce défi de coût est particulièrement important pour les marchés sensibles aux prix et les segments de véhicules à bas prix, où l’adoption reste limitée. De plus, l'intégration de la direction assistée électrique avec les fonctions ADAS et de direction électrique nécessite un étalonnage précis et des tests de sécurité rigoureux, ce qui augmente encore les dépenses de R&D. Ces facteurs dissuadent souvent les petits fabricants, ralentissant ainsi la pénétration globale du marché. Le fardeau des coûts élevés devrait rester un frein jusqu'à ce que des économies d'échelle et une normalisation technologique plus large soient réalisées.

OPPORTUNITÉS DE MARCHÉ :

L'intégration avec la conduite autonome crée des opportunités importantes

Le développement rapide des véhicules autonomes et semi-autonomes présente une forte opportunité pour les systèmes de direction assistée électrique automobile. La direction assistée électrique automobile est essentielle à la technologie de direction électrique, qui élimine les liaisons mécaniques et fournit un contrôle électronique précis pour les fonctions de conduite autonome. Les constructeurs automobiles et les équipementiers investissent dans des systèmes de direction intelligents capables de prendre en charge le maintien de la voie, le stationnement automatisé et la navigation autonome. À mesure que la demande des consommateurs pour des véhicules plus sûrs, connectés et automatisés augmente, la direction assistée électrique devient indispensable pour garantir précision et réactivité. Cette transition positionne l'EPS comme une solution de pilotage et également comme une base pour la mobilité de nouvelle génération, ouvrant d'importantes opportunités de marché à long terme. En mars 2025, HIRAIN a annoncé la production en série de son système de direction assistée électrique 24 V pour véhicules utilitaires. La conception compacte et économe en énergie prend en charge des fonctions avancées d'aide à la conduite, est robuste pour les environnements difficiles et s'intègre aux architectures de direction hydrauliques et électroniques, soulignant la dynamique de l'industrie vers des solutions de direction plus intelligentes et plus légères.

LES DÉFIS DU MARCHÉ :

Assurer la fiabilité dans des conditions difficiles pose un défi à l’adoption du produit

L’un des défis majeurs du marché des directions assistées électriques automobiles consiste à garantir la fiabilité dans des conditions extrêmes telles que les variations de température, l’exposition à l’humidité, les vibrations et les interférences électriques. Contrairement aux systèmes hydrauliques, la direction assistée électrique automobile dépend de capteurs et d'actionneurs électroniques sensibles qui nécessitent une précision et une durabilité constantes. Tout dysfonctionnement peut compromettre la sécurité de la direction, posant des risques aussi bien pour les constructeurs que pour les consommateurs. Le respect de normes de fiabilité strictes exige des tests approfondis, une conception de composants durables et une redondance des systèmes électroniques. À mesure que les véhicules intègrent davantage de fonctionnalités autonomes, il devient de plus en plus essentiel de garantir un fonctionnement insensible aux pannes des EPS, ce qui fait de la fiabilité dans des conditions réelles un défi persistant sur le marché. En février 2025, Tesla a lancé un rappel concernant près de 380 000 véhicules aux États-Unis en raison d'un défaut dans le système d'assistance de direction électrique. Le problème peut entraîner une augmentation de l’effort de direction à basse vitesse. Un correctif logiciel en direct a été déployé sur les unités Model 3 et Model Y 2023 concernées.

TENDANCES DU MARCHÉ :

L’adoption croissante des systèmes de direction par fil définit la tendance du marché

Une tendance majeure qui façonne le marché de la direction assistée électrique automobile est l’adoption croissante de la technologie de direction électrique. En éliminant les connexions mécaniques traditionnelles, le système de direction électrique permet un contrôle électronique complet de la direction, permettant ainsi des fonctionnalités de sécurité avancées et une conception flexible du véhicule. Cette tendance s’aligne sur l’évolution vers la conduite autonome et l’électrification des véhicules, où dominent les systèmes de contrôle logiciels. Le système de direction électrique améliore également l'espace de la cabine, réduit le poids des composants et prend en charge les plates-formes de véhicules modulaires. Les principaux fabricants de PSE se concentrent sur des solutions évolutives pour répondre aux demandes des constructeurs OEM pour les véhicules de nouvelle génération. À mesure que son adoption se développe, le système de direction électrique devient une tendance transformatrice qui stimule l’innovation sur les marchés mondiaux des systèmes de direction. En septembre 2025, Nexteer Automotive a dévoilé ses innovations Motion-by-Wire™, dont Steer-by-Wire, au salon MOVE America. La présentation a mis en évidence comment les architectures de pilotage définies par logiciel peuvent accélérer le développement, réduire les coûts et positionner SbW comme un catalyseur essentiel d'une mobilité de nouvelle génération plus intelligente et plus sûre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

La préférence élevée des consommateurs et les fonctionnalités avancées stimulent la croissance du segment des SUV

Sur la base du type de véhicule, le marché est classé en berlines, berlines, VUS, LCV et HCV.

Le segment des SUV a dominé le marché de la direction assistée électrique automobile en 2026, représentant 33,73 % de la part de marché totale, stimulé par la popularité mondiale, la préférence pour les véhicules spacieux et l'adoption accrue de fonctionnalités avancées d'aide à la conduite. La structure de carrosserie plus lourde des SUV rend la direction assistée électrique essentielle à la maniabilité, au confort et à la sécurité. Les constructeurs automobiles équipent de plus en plus les SUV d'une direction assistée électrique intégrée à l'ADAS et aux fonctions de direction électrique, conformément à la demande des réglementations et des consommateurs. Avec une forte croissance des ventes en Amérique du Nord, en Europe, en Chine et sur les marchés émergents d'Asie, les SUV restent la principale catégorie de véhicules génératrice de revenus pour les fabricants d'EPS. Les SUV constituent également l’application qui connaît la croissance la plus rapide en raison de leur demande croissante dans les économies émergentes, associée aux tendances d’électrification. Le confort de direction et les caractéristiques de sécurité améliorés accélèrent la pénétration, faisant des SUV le principal contributeur au volume et à la croissance du marché. En mars 2025, le chinois Zeekr a dévoilé son nouveau SUV électrique, le Zeekr 9X, doté d'une capacité de conduite autonome de niveau 3 et d'un mode de direction mains libres, signalant une intégration avancée de l'EPS.

Par propulsion du véhicule

L'adoption généralisée des véhicules ICE stimule la croissance du segment

En termes de propulsion des véhicules, le marché est classé en ICE, HEV, PHEV et BEV.

Les véhicules à moteur à combustion interne (ICE) ont dominé le marché de la direction assistée électrique automobile en 2026, représentant 73,02 % de la part de marché totale, soutenus par leur présence mondiale généralisée et leur large base installée. Alors que les BEV gagnent du terrain, les véhicules ICE restent le choix dominant dans les économies en développement, où l'abordabilité et les infrastructures de ravitaillement favorisent les moteurs conventionnels. Les constructeurs automobiles intègrent la direction assistée électrique dans les véhicules ICE pour améliorer le rendement énergétique, réduire les émissions et se conformer à des normes réglementaires plus strictes. Les ventes continues de voitures particulières, de SUV et de véhicules utilitaires légers ICE garantissent une demande soutenue, faisant de la propulsion ICE le segment le plus important au monde aujourd'hui.

BatterieLes véhicules électriques (BEV) représentent le segment qui connaît la croissance la plus rapide, tiré par l'électrification mondiale, les incitations gouvernementales et les engagements des équipementiers en faveur de flottes zéro émission. La direction assistée électrique prend en charge l’efficacité énergétique des BEV et l’intégration de l’ADAS, ce qui la rend essentielle pour la mobilité électrique de nouvelle génération. En août 2025, Nexteer Automotive a présenté son système de direction assistée électrique à double pignon (DPEPS) pour un déploiement dans les programmes de véhicules ICE en Chine, améliorant la précision et la fiabilité de la direction des modèles ICE performants.

En pilotant l’architecture

Une fiabilité éprouvée et une large compatibilité des véhicules stimulent la croissance du segment R-EPS

Sur la base de l'architecture de direction, le marché est divisé en EPS à assistance par colonne (CEPS), EPS à assistance par pignon (P-EPS), EPS à assistance à crémaillère (R-EPS) et direction par fil (SbW).

Le segment EPS assisté par rack (R-EPS) a dominé le marché en 2026, représentant 51,02 % de la part de marché totale, en raison de son adéquation à l'ensemble des pays.voitures particulières, SUV et véhicules utilitaires légers. Offrant un contrôle de direction précis, une efficacité énergétique et une intégration facile avec les systèmes de sécurité, le R-EPS est devenu la solution standard pour les véhicules modernes. Les constructeurs automobiles privilégient la direction assistée électrique à crémaillère modulaire car elle offre un équilibre optimal entre performances et coût, ainsi qu'une compatibilité avec les technologies ADAS. Sa fiabilité éprouvée et son adaptabilité sur plusieurs plates-formes garantissent sa domination continue dans le paysage mondial des EPS automobiles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Steer-by-Wire (SbW) est le segment qui connaît la croissance la plus rapide, tiré par le développement de véhicules autonomes et l'adoption des véhicules électriques. Son élimination des liaisons mécaniques permet des fonctionnalités de sécurité avancées, une flexibilité de conception et un contrôle précis, ce qui en fait un élément central des solutions de mobilité de nouvelle génération. En mai 2025, Jingzhou Henglong, filiale de China Automotive Systems, a remporté son premier contrat de fourniture européen d'EPS Rack-Assist (R-EPS) avec un grand constructeur automobile, marquant une entrée stratégique sur les marchés occidentaux. Cette décision souligne l’expansion de R-EPS au-delà de l’Asie et témoigne d’une confiance croissante dans les capacités EPS de la Chine sur la scène mondiale.

Par composant

Le rôle essentiel de l'EPS dans l'assistance à la direction assure l'importance du segment moteur

En fonction des composants, le marché est segmenté en moteur, ECU/contrôleur, capteurs, assemblage mécanique rack/colonne, logiciels et étalonnage.

Le segment des moteurs a dominé le marché de la direction assistée électrique automobile en 2026, représentant 34,68 % de la part de marché totale, car il fournit une assistance de direction primaire en convertissant l'énergie électrique en couple mécanique. Avec le passage des systèmes hydrauliques aux systèmes électriques, la demande de moteurs à haut rendement a augmenté. Les équipementiers utilisent de plus en plus de moteurs compacts, légers et à couple élevé pour améliorer les performances et le rendement énergétique. De plus, les progrès de la technologie des moteurs sans balais améliorent la durabilité et réduisent la maintenance. Compte tenu de son rôle essentiel dans la réponse et la sécurité de la direction, le moteur reste le composant le plus essentiel et le plus générateur de revenus.

Les logiciels et l'étalonnage constituent le segment qui connaît la croissance la plus rapide, permettant une sensation de direction précise, l'intégration ADAS et des modes de conduite personnalisables. À mesure que les véhicules adoptent des fonctionnalités autonomes et des systèmes de direction électronique, les logiciels avancés deviennent essentiels pour améliorer la sécurité, le confort et l'adaptabilité de la direction en temps réel. En août 2025, Nexteer Automotive a présenté sa suite logicielle MotionIQ destinée au contrôle de mouvement intelligent, rationalisant l'étalonnage des capteurs ECU et réduisant les frais de développement. Le logiciel aide les constructeurs OEM à intégrer plus efficacement les fonctions de pilotage par fil, réduisant ainsi les coûts associés à l'intégration complexe des capteurs et des unités de commande.

Perspectives régionales du marché de la direction assistée électrique automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asia Pacific Automotive Electric Power Steering Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 19,67 milliards de dollars, soit 58,42 % de la demande mondiale, et devrait atteindre 20,74 milliards de dollars en 2026. L’Asie-Pacifique détient la plus grande part de marché de la direction assistée électrique automobile, menée par la Chine, le Japon, la Corée du Sud et l’Inde. La production croissante de véhicules, l’adoption croissante des véhicules électriques et les incitations gouvernementales en faveur d’une mobilité économe en énergie entraînent une croissance rapide. Les fournisseurs locaux et les équipementiers mondiaux investissent dans la production de directions assistées électriques automobiles en grand volume pour répondre à la demande diversifiée de voitures compactes, de SUV etvéhicules utilitaires. Avec des politiques d’électrification fortes et une propriété croissante de la classe moyenne, la région Asie-Pacifique domine le marché en termes de production en volume. En décembre 2024, ZF a annoncé l'expansion de sa fabrication de systèmes de direction assistée électroniques en Chine, en ajoutant 3 700 m² de surface au sol à Anting, Shanghai. Il s'agit de la deuxième expansion de la capacité EPS en deux ans, avec une production en volume attendue d'ici fin 2025, soulignant l'engagement de ZF en faveur des systèmes de direction localisés et la prise en charge des niveaux ADAS avancés sur le marché chinois.

Amérique du Nord

Le marché en Amérique du Nord a atteint 6,42 milliards de dollars en 2025, soit 19,06 % du chiffre d'affaires total du marché, et devrait atteindre 6,69 milliards de dollars en 2026. L'Amérique du Nord connaît une croissance constante du marché de la direction assistée électrique pour automobiles, alimentée par des réglementations strictes en matière de sécurité et d'émissions, en particulier aux États-Unis et au Canada. La forte demande de la région pour les SUV et les camionnettes accélère l’adoption des produits, tandis que les constructeurs automobiles intègrent de plus en plus de systèmes avancés d’aide à la conduite. L'innovation technologique, portée par les principaux fournisseurs et centres de recherche, prend en charge les capacités de pilotage électrique et autonomes. La région reste un marché clé pour les véhicules haut de gamme et hautes performances, garantissant une pénétration constante du marché.

Les États-Unis dominent le marché nord-américain en raison de leur vaste base de production de véhicules et de la préférence des consommateurs pour les caractéristiques de sécurité avancées. Des réglementations fédérales strictes en matière d’efficacité énergétique et de réduction des émissions poussent les constructeurs automobiles vers des solutions de direction électrique. Les VUS et les camions légers, les segments les plus vendus, dépendent fortement de la direction assistée électrique pour leur maniabilité et leur confort. Expansion rapide de véhicule électriquela fabrication stimule encore la demande, faisant des États-Unis un pôle d’innovation de premier plan pour les technologies EPS. En mars 2025, Ford a annoncé l'adoption d'un nouveau module de direction assistée électrique pour sa prochaine variante Mustang Mach-E construite dans ses installations américaines. Le système intégré par le fournisseur promet un retour de direction amélioré, une consommation d'énergie réduite et une compatibilité ADAS améliorée, marquant l'un des premiers lancements par un équipementier américain d'un système de direction assistée de nouvelle génération dans sa gamme de véhicules électriques pour passagers.

Europe

L'Europe a contribué pour environ 6,08 milliards de dollars au marché mondial en 2025, soit une part de 18,06 %, et devrait atteindre 6,28 milliards de dollars en 2026. L'Europe représente un marché de direction assistée électrique automobile très avancé, motivé par des normes d'émissions strictes de l'UE, des objectifs de développement durable et une électrification rapide. Les constructeurs automobiles d'Allemagne, de France et d'Italie donnent la priorité à l'EPS pour améliorer l'efficacité des véhicules et intégrer les fonctionnalités ADAS. La région est également à la pointe de l’innovation en matière de direction électrique, alignée sur le développement de la conduite autonome. La demande croissante des consommateurs pour les véhicules électriques compacts et les véhicules de luxe accélère encore leur adoption par le marché. L’Europe reste un contributeur clé aux solutions EPS haut de gamme à l’échelle mondiale. En juillet 2024, Mercedes-Benz a confirmé l'introduction de la technologie de direction électrique dans les véhicules de production à partir de 2026, devenant ainsi le premier équipementier allemand à le faire. Le système élimine le lien mécanique entre le volant et l'essieu, permettant une plus grande flexibilité de conception, une intégration ADAS et une redondance pour la sécurité. ZF a été désigné comme fournisseur de technologie.

Reste du monde

Le reste du monde a enregistré une taille de marché de 1,5 milliard de dollars en 2025, soit 4,46 % de la part de marché mondiale, et devrait atteindre 1,61 milliard de dollars en 2026. Le reste du monde affiche une croissance décente du marché de la direction assistée électrique, principalement soutenue par la hausse des ventes de véhicules au Brésil, au Mexique et dans les pays du Golfe. Le développement économique et l’électrification progressive poussent les constructeurs automobiles à adopter la direction assistée électrique dans les voitures particulières et les SUV. Même si la pénétration du marché est plus lente que dans les régions développées, l’augmentation des réglementations en matière de sécurité et la demande de véhicules économes en carburant créent des opportunités. Les investissements dans les usines d’assemblage automobile et l’expansion régionale des fournisseurs mondiaux accélèrent l’adoption sur ces marchés. En juillet 2024, la société sud-africaine Enviro Automotive a lancé le SUV électrique Dayun Yuehu S5, doté d'une direction assistée électronique parmi ses spécifications standard.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les avancées technologiques et les collaborations OEM définissent le paysage concurrentiel

Le marché mondial de la direction assistée électrique automobile est très compétitif, tiré par les principaux fournisseurs de niveau 1 et les acteurs régionaux spécialisés qui se concentrent sur les technologies avancées, l'intégration ADAS et le développement du système de direction électrique. Des entreprises clés telles que JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen et NSK Ltd. dominent grâce à de solides collaborations OEM et de vastes chaînes d'approvisionnement mondiales. La concurrence tourne autour des innovations en matière de moteurs économes en énergie, de précision des capteurs et d’étalonnage des logiciels. L’accent croissant mis sur la disponibilité autonome, l’optimisation des coûts et les conceptions légères intensifie la rivalité, les investissements en R&D et les partenariats stratégiques façonnant la différenciation concurrentielle à long terme. En mai 2022, la coentreprise CNXMotion de Nexteer et Continental a étendu ses fonctions logicielles Brake-to-Steer (BtS), intégrant des couches de sécurité applicables à toutes les variantes EPS, soulignant une collaboration plus approfondie sur les systèmes de direction/contrôle du véhicule. En février 2025, ZF a commencé la production en série de technologies de direction par câble avec l'équipementier chinois NIO, livrant les premiers systèmes de direction par fil de production qui retirent l'arbre mécanique tout en fournissant des couches d'actionnement et de sécurité redondantes, une étape importante pour la commercialisation par fil et l'acceptation par les OEM d'une direction centrée sur le logiciel.

LISTE DES PRINCIPALES ENTREPRISES DE DIRECTION ASSISTÉE ÉLECTRIQUE AUTOMOBILE PROFILÉES :

- JTEKT Corporation(Japon)

- Robert Bosch GmbH(Allemagne)

- Nexteer Automobile(NOUS.)

- ZF Friedrichshafen SA(Allemagne)

- NSK Ltd.(Japon)

- Showa Corporation (Hitachi Astemo) (Japon)

- Thyssenkrupp AG (Allemagne)

- Mando Corporation (Groupe Halla) (Corée du Sud)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Mitsubishi Electric Corporation (Japon)

- Denso Corporation (Japon)

- Valéo SA (France)

- Continental AG (Allemagne)

- GKN Automotive (Melrose Industries) (Royaume-Uni)

- Société KYB (Japon)

- Magna International Inc. (Canada)

- Systèmes d'outillage d'automatisation ATS (Canada)

- Infineon Technologies AG (Allemagne)

- Texas Instruments (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2025,Knorr-Bremse a présenté son système EPS pour bus au Busworld 2025, favorisant la direction assistée à la demande afin de réduire la consommation d'énergie et les émissions de CO₂ dans les flottes de véhicules commerciaux.

- En août 2025,FORVIA HELLA a commencé la production en série de capteurs de direction pour les systèmes électriques, en lançant trois séries avec des équipementiers haut de gamme en Allemagne et en Chine au cours de l'année 2025.

- En juin 2025,Bosch a réaffirmé son alliance stratégique avec la startup Arnold NextG pour accélérer la commercialisation du système de direction électrique, en ciblant une production à grande échelle au milieu de la décennie. Le partenariat combine l'intégration du système Bosch et l'échelle des fournisseurs avec la technologie by-wire spécialisée d'Arnold, créant ainsi une voie système incontournable pour les équipementiers qui planifient une direction définie par logiciel sur de nouvelles plates-formes de véhicules électriques.

- En mars 2025,JTEKT a confirmé que son alimentation de secours de nouvelle génération (Libuddy) et ses composants de direction par fil ont été installés dans la Lexus RZ, indiquant la capacité du fournisseur à répondre aux exigences OEM en matière de sécurité fonctionnelle et d'alimentation de secours pour les BEV de production dotés d'architectures entièrement pilotées par fil.

- En mai 2023,NSK a formé une coentreprise (49,9 % NSK / 50,1 % JIS) pour son activité de direction, déléguant la gestion pour améliorer la compétitivité des unités de direction.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la direction assistée électrique automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[fmoyk1KVNon]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAIL |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,57 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, par propulsion du véhicule, par architecture de direction, par composant et région |

| Par type de véhicule |

|

| Par propulsion du véhicule |

|

| En pilotant l’architecture |

|

|

Par composant |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 33,68 milliards de dollars en 2025 et devrait atteindre 54,5 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 19,67 milliards de dollars.

Le marché devrait afficher un TCAC de 5,57 % au cours de la période de prévision (2026-2034).

Le segment Rack-Assist EPS (R-EPS) domine le marché en termes d'architecture de pilotage.

La demande croissante en matière d’efficacité énergétique et de réduction des émissions est un facteur clé favorisant l’adoption du SPE.

Des sociétés clés telles que JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen et NSK Ltd. dominent le marché.

L’Asie-Pacifique détient la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.