Taille du marché des systèmes embarqués automobiles, part et analyse de l’industrie, par type (matériel et logiciel), par type de véhicule (hayon/berline, SUV, véhicule léger et véhicule lourd), par application (groupe motopropulseur et gestion de l’énergie, électronique de châssis et de carrosserie, sécurité et assistance à la conduite, infodivertissement et interface homme-machine (IHM) et connectivité et télématique), par propulsion (ICE, HEV et EV) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

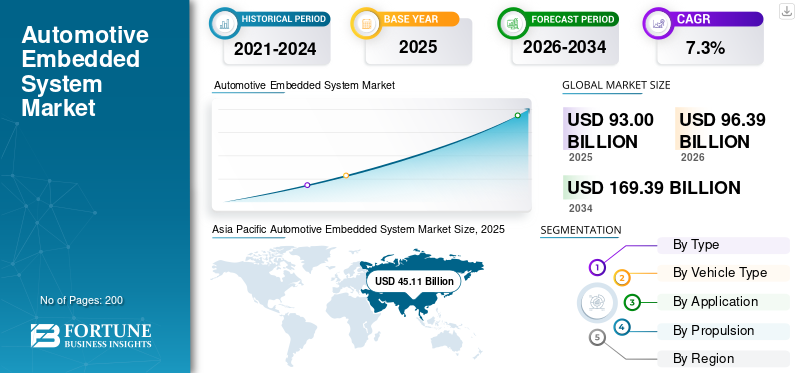

La taille du marché mondial des systèmes embarqués automobiles était évaluée à 93,00 milliards USD en 2025. Le marché devrait passer de 96,39 milliards USD en 2026 à 169,39 milliards USD d’ici 2034, avec un TCAC de 7,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 48,51 % en 2025.

Le marché fait référence à l'industrie mondiale axée sur la conception, le développement, l'intégration et la commercialisation de systèmes matériels et logiciels dédiés intégrés dans les véhicules pour exécuter des fonctions spécifiques de contrôle, de surveillance, de communication et de sécurité. Ces systèmes sont constitués de microcontrôleurs,capteurs, des actionneurs, des logiciels intégrés et des systèmes d'exploitation en temps réel (RTOS) qui activent collectivement des fonctionnalités du véhicule telles que le contrôle du groupe motopropulseur, l'électronique de carrosserie, l'infodivertissement, les systèmes avancés d'aide à la conduite (ADAS) et la mise en réseau des véhicules.

La croissance du marché est principalement tirée par l’électrification croissante des véhicules, l’adoption croissante des technologies ADAS et de conduite autonome, ainsi que par la demande croissante des consommateurs pour des fonctionnalités améliorées de sécurité, de confort et de connectivité. Les mandats réglementaires liés à la sécurité des véhicules et aux émissions, tels que le contrôle électronique obligatoire de la stabilité, les systèmes de freinage avancés et les diagnostics en temps réel, accélèrent encore l'intégration des systèmes embarqués. De plus, l’évolution vers les véhicules définis par logiciel, les mises à jour OTA et les écosystèmes de voitures connectées augmente la complexité et la valeur du contenu de l’électronique embarquée par véhicule, agissant ainsi comme un moteur clé de croissance du marché dans les segments des voitures particulières et des véhicules utilitaires.

Le marché des systèmes embarqués automobiles est modérément consolidé, les principaux équipementiers et fournisseurs de premier rang investissant dans des plateformes d'analyse prédictive. Certaines des principales entreprises sont Continental AG, Bosch, Delphi Technologies, Siemens Mobility, Garrett Motion et ZF Friedrichshafen. Les plates-formes de maintenance basées sur le cloud, les logiciels de diagnostic basés sur l'IA et la collaboration avec les constructeurs automobiles sont les principaux objectifs de ces entreprises pour augmenter l'offre de produits. Pitstop, Noregon Systems et Uptake Technologies sont de nouvelles entreprises qui proposent des solutions basées sur l'apprentissage automatique avec des informations en temps réel sur l'état des véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes embarqués automobiles

- Taille du marché en 2025 : 93,00 milliards USD

- Taille du marché en 2026 : 96,39 milliards USD

- Taille du marché prévue pour 2034 : 169,39 milliards de dollars

- TCAC : 7,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes embarqués automobiles avec une part de 48,51 % en 2025.

- Le segment du groupe motopropulseur et de la gestion de l’énergie devrait connaître la croissance la plus rapide, avec un TCAC de 8,3 % au cours de la période de prévision.

- Le segment HEV devrait enregistrer le taux de croissance le plus élevé, avec un TCAC de 8,9 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique reste le principal marché régional, soutenu par une production élevée de véhicules, une adoption croissante des véhicules électriques et une intégration croissante des technologies de véhicules connectés dans les principaux centres de fabrication automobile.

Amérique du Nord

L’Amérique du Nord bénéficie d’une forte demande pour les solutions ADAS, d’infodivertissement et de véhicules connectés, soutenue par la présence d’équipementiers, d’entreprises de semi-conducteurs et de fournisseurs de technologies de premier plan.

Europe

L'Europe continue de connaître une croissance régulière en raison de réglementations strictes en matière d'émissions, de normes avancées de sécurité des véhicules et du déploiement croissant de systèmes embarqués dans les véhicules haut de gamme et milieu de gamme.

NOUS.

Le marché est stimulé par l’adoption croissante de véhicules définis par logiciel, de systèmes avancés d’aide à la conduite et par la forte demande des consommateurs pour des fonctionnalités de mobilité connectées.

Japon

De solides capacités de fabrication automobile, l’adoption rapide de technologies de véhicules intelligents et des investissements continus dans le développement de véhicules hybrides et électriques soutiennent la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’intégration croissante des technologies ADAS et de sécurité des véhicules stimule la croissance du marché

L’intégration croissante deSystèmes avancés d'aide à la conduite (ADAS)et les technologies de sécurité des véhicules constituent un moteur majeur de la croissance du marché des systèmes embarqués automobiles, alors que les constructeurs automobiles accordent de plus en plus la priorité à la sécurité, à l’automatisation et à la conformité réglementaire. Les fonctionnalités ADAS telles que le régulateur de vitesse adaptatif, l'avertissement de sortie de voie, l'évitement de collision avant, le freinage d'urgence automatique et les systèmes de surveillance du conducteur s'appuient sur des architectures embarquées complexes qui intègrent des capteurs, des unités de commande électroniques (ECU) et des logiciels embarqués en temps réel. L'adoption croissante de ces systèmes est motivée par des réglementations de sécurité strictes à l'échelle mondiale, notamment des caractéristiques de sécurité obligatoires et des exigences plus élevées en matière de tests de collision sur les principaux marchés automobiles. De plus, la demande croissante des consommateurs pour une sécurité et un confort de conduite améliorés, en particulier dans les véhicules de tourisme, incite les équipementiers à proposer des fonctionnalités ADAS sur les modèles de milieu de gamme et d'entrée de gamme. Les progrès technologiques en matière de fusion de capteurs, d’intelligence artificielle et de plates-formes de calcul haute performance augmentent encore le contenu embarqué par véhicule.

- En juin 2025, Mahindra & Mahindra ont introduit des systèmes avancés d'aide à la conduite (ADAS) de niveau 2 dans le Scorpio-N. En outre, la société a lancé une nouvelle variante Z8T, renforçant l'attrait et l'accessibilité de la gamme premium Z8. La société a également introduit l'ADAS de niveau 2 dans la variante premium Z8L avec des fonctionnalités telles que :

- Avertissement de collision avant

- Freinage d'urgence automatique

- Régulateur de vitesse adaptatif avec Stop & Go

- Assistance au pilotage intelligente

- Avertissement de sortie de voie

- Aide au maintien de la voie

- Reconnaissance des panneaux de signalisation

- Assistance aux feux de route

RESTRICTIONS DU MARCHÉ

La volatilité de la chaîne d’approvisionnement des semi-conducteurs et les pénuries de composants pourraient limiter la croissance du marché

La volatilité de la chaîne d'approvisionnement des semi-conducteurs et les pénuries persistantes de composants représentent une contrainte importante pour le marché, affectant directement la continuité de la production et l'adoption de la technologie. Les systèmes embarqués automobiles s'appuient largement sur des microcontrôleurs, des processeurs, des puces mémoire, des capteurs et des circuits intégrés de gestion de l'alimentation de qualité automobile, qui nécessitent tous de longs cycles de qualification et des normes de fiabilité strictes. Les perturbations causées par les tensions géopolitiques, les restrictions commerciales, les catastrophes naturelles et les contraintes de capacité dans les fonderies de semi-conducteurs ont entraîné des délais de livraison allongés et des prix des composants fluctuants. Ces défis affectent de manière disproportionnée le secteur automobile en raison de sa moindre priorité par rapport à l'électronique grand public dans l'allocation des semi-conducteurs. En conséquence, les équipementiers et les fournisseurs de niveau 1 sont confrontés à des retards dans la production de véhicules, à des lancements différés de fonctionnalités intégrées intensives telles que l'ADAS et à une augmentation des coûts d'approvisionnement. Malgré des investissements à long terme dans la fabrication localisée et la diversification de la chaîne d’approvisionnement, la volatilité des semi-conducteurs continue d’agir comme un frein structurel à la croissance du marché des systèmes embarqués automobiles.

OPPORTUNITÉS DE MARCHÉ

L’expansion des écosystèmes de mise à jour des véhicules connectés et des mises à jour en direct (OTA) crée des perspectives de croissance

L’expansion des technologies de véhicules connectés et des écosystèmes de mise à jour en direct (OTA) représente une opportunité de marché importante, dans la mesure où les véhicules fonctionnent comme des plateformes connectées numériquement. Les systèmes embarqués jouent un rôle essentiel en permettant l'échange de données en temps réel, la communication véhicule-cloud, la télématique, l'infodivertissement et les diagnostics à distance. L'adoption croissante des mises à jour OTA permet aux constructeurs OEM de déployer à distance des améliorations logicielles, des correctifs de sécurité et des mises à niveau de fonctionnalités sans nécessiter d'interventions de service physique, améliorant ainsi considérablement la gestion du cycle de vie des véhicules et l'expérience client. Ce changement stimule la demande de processeurs intégrés, de middleware et de modules de communication sécurisés et hautes performances, capables de prendre en charge une connectivité continue et l'intégrité des données. De plus, les architectures compatibles OTA permettent aux constructeurs automobiles d'introduire des fonctionnalités basées sur l'abonnement et des modèles de monétisation après-vente, augmentant ainsi les opportunités de revenus. CommecybersécuritéLes exigences et les volumes de données augmentent, les fournisseurs de systèmes embarqués offrant des capacités robustes de cryptage, de démarrage sécurisé et de gestion des mises à jour devraient acquérir un avantage concurrentiel. Dans l’ensemble, l’expansion rapide des écosystèmes connectés et compatibles OTA renforce l’importance stratégique des systèmes embarqués dans les véhicules modernes.

TENDANCES DU MARCHÉ DES SYSTÈMES EMBARQUÉS AUTOMOBILES

Utilisation croissante des systèmes d’exploitation automobiles et normalisation des middlewares

L'adoption croissante des systèmes d'exploitation automobiles et de la normalisation des middlewares est une tendance clé qui façonne le marché des systèmes embarqués automobiles, alors que les équipementiers cherchent à gérer la complexité croissante des logiciels et à améliorer l'efficacité du développement. Les systèmes d'exploitation automobiles standardisés et les plates-formes middleware permettent une communication transparente entre les composants matériels, les logiciels d'application et les réseaux de véhicules, réduisant ainsi la dépendance à l'égard de solutions propriétaires. Cette approche prend en charge une plus grande réutilisation des logiciels sur les plates-formes de véhicules et les variantes de modèles, réduisant ainsi considérablement le temps et les coûts de développement. De plus, un middleware standardisé facilite l'intégration de fonctionnalités avancées telles que l'ADAS, la connectivité et les mises à jour OTA tout en garantissant le respect des exigences de sécurité fonctionnelle et de cybersécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La domination du segment du matériel est motivée par l'augmentation du contenu électronique et le rôle critique des composants de qualité automobile

Sur la base du type, le marché est classé en matériel et logiciels.

Le segment du matériel domine la part de marché des systèmes embarqués automobiles en raison du rôle essentiel des composants physiques dans la fonctionnalité et la sécurité du véhicule. Le matériel embarqué automobile comprend des microcontrôleurs (MCU),microprocesseurs(MPU), capteurs, actionneurs, dispositifs de mémoire et circuits intégrés de communication, tous essentiels à l'exécution des fonctions de contrôle et de surveillance en temps réel. Cette domination est due à l'augmentation du contenu électronique par véhicule, en particulier avec l'adoption croissante des technologies ADAS, d'électrification et de véhicules connectés. Les applications avancées telles que les systèmes de sécurité basés sur les radars, les systèmes de gestion de batterie (BMS) et les plates-formes informatiques centralisées pour véhicules nécessitent du matériel hautes performances de qualité automobile avec des certifications de fiabilité et de sécurité strictes.

Le segment des logiciels est sur le point de croître au TCAC le plus rapide de 8,1 % au cours de la période d'analyse.

Par type de véhicule

Les SUV dominent grâce à leur positionnement haut de gamme et à leur forte intégration de technologies embarquées avancées

En termes de type de véhicule, le marché est classé en berline/berline, SUV, véhicule léger et véhicule lourd.

Les SUV dominent la part de marché des systèmes embarqués automobiles par type de véhicule, en raison de leur prix de vente moyen plus élevé, de leur positionnement haut de gamme et de leur plus grande intégration de fonctionnalités électroniques avancées. Les SUV intègrent généralement une large gamme de systèmes embarqués, notamment des ADAS avancés, un système d'infodivertissement multizone, des cockpits numériques, des modules de commande du groupe motopropulseur et des solutions de connectivité. La préférence des consommateurs pour la sécurité, le confort et les fonctionnalités de conduite intelligente a conduit les équipementiers à donner la priorité aux SUV pour le déploiement de technologies embarquées de nouvelle génération.

- Tesla a lancé un projet pilote pour son service FSD non supervisé à Austin, au Texas, en juin 2025. Cette initiative s'appuie sur les progrès continus de son IA et de ses systèmes embarqués, notamment des composants FSD matériels 4.0 (AI4) et une nouvelle caméra de pare-chocs avant dans les véhicules mis à jour pour une meilleure conscience environnementale.

Le segment des SUV est sur le point d’afficher un TCAC de 8,0 %, affichant la croissance la plus rapide au cours de la période d’analyse.

Par candidature

Domination des applications de groupe motopropulseur et de gestion de l'énergie motivée par les exigences de conformité en matière d'électrification et d'émissions

En fonction des applications, le marché est segmenté en groupes motopropulseurs et gestion de l’énergie, électronique du châssis et de la carrosserie, sécurité et assistance à la conduite, infodivertissement et interface homme-machine (IHM), et connectivité et télématique.

Le groupe motopropulseur et la gestion de l’énergie dominent le marché en raison de leur rôle essentiel dans les performances, l’efficacité et la conformité réglementaire des véhicules. Les systèmes embarqués dans ce segment contrôlent la gestion du moteur, les systèmes de transmission, les systèmes de gestion de batterie (BMS), l'électronique de puissance et la gestion thermique des moteurs ICE, hybrides etvéhicules électriques. L'adoption croissante des groupes motopropulseurs électrifiés a considérablement augmenté la complexité et la valeur des contrôleurs intégrés, des capteurs et des logiciels en temps réel nécessaires à l'optimisation énergétique et à la sécurité. Les réglementations strictes en matière d'émissions et d'efficacité énergétique stimulent encore davantage la demande de systèmes de contrôle électroniques précis.

Le segment du groupe motopropulseur et de la gestion de l’énergie est sur le point de croître à un TCAC de 8,3 %, affichant la croissance la plus rapide au cours de la période d’analyse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

La domination de l'ICE est propulsée par une large base installée et une optimisation du groupe motopropulseur axée sur la réglementation

Basé sur la propulsion, le marché est segmenté en ICE, EV et HEV.

Le segment ICE continue de dominer le marché des systèmes embarqués automobiles en raison de la vaste base mondiale installée de véhicules conventionnels et de leur production continue sur les marchés développés et émergents. Les systèmes embarqués dans les véhicules ICE sont largement utilisés pour les unités de commande du moteur (ECU), le contrôle de la transmission, l'injection de carburant, le calage de l'allumage, la surveillance des émissions et les diagnostics embarqués. Des réglementations strictes en matière d'émissions et des normes d'efficacité énergétique obligent les équipementiers à déployer des contrôleurs et des capteurs intégrés de plus en plus sophistiqués pour optimiser la combustion et réduire les polluants.

- En mars 2024, Toyota a introduit des variantes mises à jour du moteur à combustion interne (ICE) pour les modèles Corolla et Camry. Ces véhicules sont dotés de systèmes de gestion moteur intégrés améliorés, conçus pour répondre aux normes réglementaires de plus en plus strictes. Cela permet une surveillance continue de la santé et des performances du moteur. Cela optimise la livraison de carburant pour plus d’efficacité et de réduction des émissions.

Le segment HEV est sur le point de croître à un TCAC de 8,9 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Perspectives régionales du marché des systèmes embarqués automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Embedded System Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine le marché des systèmes embarqués automobiles en raison de volumes de production élevés de véhicules, de l'adoption rapide de technologies et de l'expansion des bases de fabrication automobile en Chine, au Japon, en Corée du Sud et en Inde. La région bénéficie d'une forte demande pour les véhicules de tourisme et utilitaires, associée à une intégration croissante des systèmes embarqués dans les segments grand public et haut de gamme. La Chine, en particulier, stimule la croissance grâce à l’adoption agressive des véhicules électriques, des plates-formes de voitures connectées et des technologies de cockpit intelligent.

- Par exemple, en août 2024, BYD a lancé le Song Plus DM-i mis à jour en Chine, intégrant des fonctionnalités ADAS intégrées avancées telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie et un système d'infodivertissement intelligent alimenté par une plate-forme informatique embarquée centralisée, des fonctionnalités de plus en plus proposées dans les segments de prix de milieu de gamme.

Amérique du Nord

L’Amérique du Nord représente un marché technologiquement avancé pour les systèmes embarqués automobiles, stimulé par l’adoption massive des ADAS, des technologies de véhicules connectés et des architectures de véhicules définies par logiciel. La région bénéficie de la présence d'équipementiers de premier plan, de fournisseurs de premier rang et d'entreprises de semi-conducteurs, en particulier aux États-Unis. Forte demande des consommateurs en matière de sécurité, d'infodivertissement et de fonctionnalités de connectivité, en particulier dans les SUV etcamionnettescontinue de prendre en charge l’intégration des systèmes embarqués.

Europe

L'Europe est un marché clé pour les systèmes embarqués automobiles, stimulé par des réglementations strictes en matière d'émissions, des exigences de sécurité avancées et une forte pénétration des véhicules haut de gamme et milieu de gamme à contenu électronique élevé. Les équipementiers européens sont à l'avant-garde du déploiement de systèmes embarqués pour l'optimisation du groupe motopropulseur, l'ADAS et les architectures centralisées des véhicules. L’adoption précoce par la région de normes de sécurité fonctionnelle et de cybersécurité soutient également la demande de logiciels et de matériels intégrés sophistiqués.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, représente un marché émergent pour les systèmes embarqués automobiles. La croissance dans ces régions est principalement tirée par l’augmentation progressive de la production de véhicules, la sensibilisation croissante à la sécurité et l’amélioration des cadres réglementaires.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales alliances en matière d'informatique embarquée, de plates-formes logicielles et de cloud computing remodèlent la concurrence

Le marché des systèmes embarqués automobiles est dominé par les principaux fournisseurs et sociétés technologiques de premier rang tels que Bosch Mobility Solutions, Continental AG, ZF Friedrichshafen AG, Siemens, NXP Semiconductors, Renesas Electronics et Qualcomm. Ces lecteurs offrent du matériel intégré, des plates-formes logicielles et des middlewares prenant en charge le contrôle du groupe motopropulseur, l'ADAS, la connectivité et les applications d'infodivertissement. La différenciation concurrentielle repose sur de solides partenariats OEM, des investissements dans des architectures de véhicules définies par logiciel et des capacités en matière de sécurité fonctionnelle et de cybersécurité.

Un levier concurrentiel clé est la préparation aux véhicules définis par logiciel (SDV), dans laquelle les acteurs regroupent le matériel embarqué avec des couches logicielles standardisées pour réduire la charge d'intégration des équipementiers. Par exemple, Bosch et Microsoft se sont concentrés sur une approche de plate-forme logicielle véhicule-to-cloud visant à réduire la complexité de l'intégration et à permettre les mises à jour OTA à l'échelle de la flotte. Parallèlement, Continental a mis l'accent sur les approches de développement et de virtualisation basées sur le cloud afin d'accélérer les cycles de logiciels embarqués pour les ordinateurs de véhicules hautes performances.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES EMBARQUÉS POUR L'AUTOMOBILE PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Denso Corporation (Japon)

- Aptiv PLC (Irlande)

- Valéo SA (France)

- Magna International Inc. (Canada)

- Hitachi Astemo Ltd.(Japon)

- Hyundai Mobis (Corée du Sud)

- Forvia (Faurecia + HELLA) (France)

- Semi-conducteurs NXP(Pays-Bas)

- Infineon Technologies AG(Allemagne)

- Texas Instruments Incorporée(NOUS.)

- Renesas Electronics Corporation (Japon)

- STMicroelectronics (Suisse)

- Vector Informatik GmbH (Allemagne)

- Systèmes Wind River (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: General Motors a annoncé que certains véhicules Cadillac et Chevrolet 2025 et 2026 recevront bientôt l'intégration native d'Apple Music directement dans leurs systèmes d'infodivertissement via une mise à jour en direct (OTA). Cette amélioration reflète les tendances plus larges du secteur automobilesystèmes embarquésoù les constructeurs automobiles intègrent de plus en plus d’applications multimédia riches et de services connectés directement dans les écosystèmes logiciels des véhicules.

- décembre 2025: Nissan a annoncé son intention de développer un système de conduite autonome basé sur une caméra de type Tesla, en partenariat avec le spécialiste de l'IA Wayve, en visant un lancement sur des modèles tels que l'Armada, le Pathfinder et le Rogue d'ici 2028, mettant en évidence l'intégration future des logiciels ADAS et IA intégrés.

- Juillet 2024 :Volkswagen a lancé la Golf mise à jour avec un nouveau contenu intégré principalement via une architecture électronique améliorée, y compris le système d'infodivertissement MIB4 (Modular Infotainment Matrix, génération 4) et l'intégration du nouvel ADAS. Le matériel et les logiciels des systèmes d'infodivertissement sont entièrement nouveaux et basés sur la plateforme MIB de quatrième génération. Cela offre des performances plus rapides et une stabilité améliorée pour des fonctions telles que la navigation, App-Connect, le streaming et le contrôle de la climatisation.

- mai 2025: XPENG a lancé MONA M03 Max, une berline à hayon entièrement électrique, offrant des ADAS avancés et des fonctionnalités haut de gamme à un prix accessible de 20 000 USD sur le marché chinois des véhicules électriques.

- Janvier 2024 :Hyundai a présenté le Creta rafraîchi pour l'Inde, équipé d'un ADAS de niveau 2, d'un cockpit numérique et de systèmes d'infodivertissement et de connectivité intégrés améliorés, marquant une mise à niveau significative du contenu embarqué pour un SUV de milieu de gamme à haut volume.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, type de véhicule, application, propulsion et région |

|

Par Taper |

· Matériel · Logiciel |

|

Par type de véhicule |

· Hayon/Berline · SUV · Véhicule léger · Véhicule lourd |

|

Par Application |

· Groupe motopropulseur et gestion de l'énergie · Electronique de châssis et de carrosserie · Sécurité et assistance au conducteur · Infodivertissement et interface homme-machine (IHM) · Connectivité et télématique |

|

Par Propulsion |

· GLACE · EV · VHE |

|

Par géographie |

· Amérique du Nord (par type, type de véhicule, application, propulsion et pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type, type de véhicule, application, propulsion et pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type, type de véhicule, application, propulsion et pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type, type de véhicule, application, propulsion et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 93,00 milliards de dollars en 2025 et devrait atteindre 169,39 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 45,11 milliards de dollars.

Le marché devrait afficher un TCAC de 7,3 % au cours de la période de prévision.

Le segment des SUV domine le marché par type de véhicule.

L’intégration croissante des technologies ADAS et de sécurité des véhicules stimule la croissance du marché.

L’Asie-Pacifique a dominé le marché en 2025 en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés