Taille du marché des boîtes de jonction automobile, part et analyse de l’industrie, par type (boîte à fusibles/boîte de relais, boîte de distribution d’énergie, boîte de jonction de commande de carrosserie, boîte de jonction du compartiment moteur, boîte de jonction de l’habitacle et boîte de jonction intelligente (SJB)), par type de véhicule (hayon/berline, SUV, véhicules utilitaires légers et véhicules utilitaires lourds), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des boîtes de jonction automobile et perspectives d’avenir

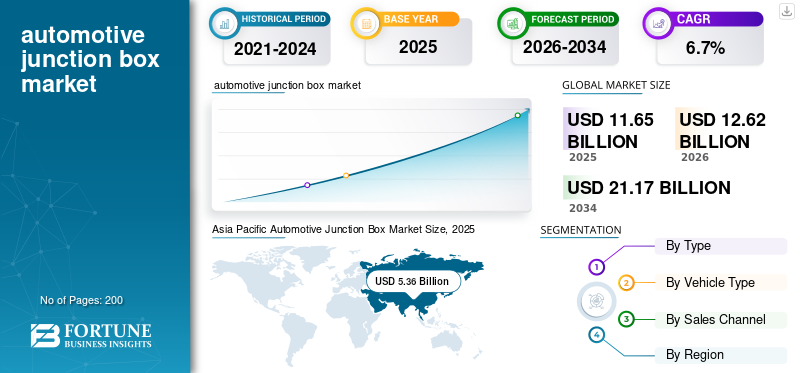

La taille du marché mondial des boîtes de jonction automobiles était évaluée à 11,65 milliards USD en 2025. Le marché devrait passer de 12,62 milliards USD en 2026 à 21,17 milliards USD d’ici 2034, avec un TCAC de 6,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des boîtes de jonction automobiles avec une part de marché de 46,01 % en 2025.

Une boîte de jonction automobile est une unité de distribution électrique clé dans les véhicules qui abrite des fusibles, des relais et des circuits de commande. Il agit comme une plaque tournante centrale qui gère et protège le flux d'énergie vers divers systèmes électriques et électroniques, notamment l'éclairage, le CVC, l'infodivertissement, les modules de commande du moteur,ADAScomposants et systèmes de sécurité. Les véhicules modernes utilisent de plus en plus de boîtes de jonction intelligentes ou d'unités de distribution d'énergie intelligentes (iPDU) qui remplacent les fusibles/relais conventionnels par des interrupteurs à semi-conducteurs, permettant des diagnostics précis, une réduction de poids et une efficacité électrique améliorée.

Le marché des boîtes de jonction automobiles connaît une croissance constante, tirée principalement par la complexité croissante des architectures électriques des véhicules, l'adoption rapide des véhicules électriques et hybrides et l'intégration de fonctionnalités avancées de sécurité et de confort. À mesure que les constructeurs automobiles se tournent vers des architectures E/E zonales et centralisées, les boîtes de jonction avancées, en particulier les variantes intelligentes, deviennent de plus en plus sophistiquées. Sur la base des tendances des données des associations industrielles concernant la production de véhicules de l'OICA, l'ACEA, le SIAM et les volumes de véhicules électriques, le marché mondial devrait croître à un TCAC de 5 à 7 % entre 2025 et 2030, les plates-formes de véhicules électriques représentant le segment à la croissance la plus rapide en raison de demandes plus élevées en matière de distribution d'énergie. D'autres facteurs de croissance incluent des exigences plus strictes en matière de sécurité et d'électronique, une intégration accrue des semi-conducteurs et la transition vers des systèmes de distribution d'énergie modulaires et légers.

Les acteurs dominants du marché comprennent un mélange de fournisseurs mondiaux de premier rang spécialisés dans les systèmes électriques des véhicules. Ces sociétés de boîtes de jonction automobiles sont en tête grâce à de solides partenariats OEM, des capacités de production à haut volume et une expertise dans la conception d'architectures électriques et électroniques (E/E). Les principaux acteurs incluent Mitsuba Corporation, Sumitomo Electric Industries, Lear Corporation, TE Connectivity, Yazaki Corporation, Furukawa Electric, Minda Industries, Robert Bosch GmbH, Continental AG et HELLA GmbH & Co. KGaA. Ces fournisseurs contrôlent une grande partie des achats des équipementiers en raison de leurs portefeuilles de composants électriques établis, de leur capacité à intégrer des technologies de commutation intelligente et de leur implication dans le développement de boîtes de jonction intelligentes de nouvelle génération pour les véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmenter l’électrification des véhicules et l’architecture E/E pour propulser la croissance du marché

L'intégration croissante de systèmes avancés d'aide à la conduite (ADAS), de plates-formes d'infodivertissement sophistiquées, de fonctionnalités de confort améliorées et d'une connectivité permanente augmente considérablement la complexité électrique et électronique des véhicules modernes. Chacun de ces systèmes nécessite une distribution électrique fiable et de grande capacité et un contrôle précis, que les boîtiers à fusibles et relais traditionnels ne peuvent plus gérer efficacement. En conséquence, les constructeurs automobiles se tournent vers des architectures de distribution d'énergie avancées qui utilisent des boîtes de jonction intelligentes et modulaires capables de gérer des charges plus élevées, de prendre en charge une réponse plus rapide du signal et de fournir des diagnostics en temps réel. Ces unités intelligentes aident à gérer le réseau en expansion decapteurs, contrôleurs et modules électroniques tout en réduisant la complexité du câblage et en améliorant la sécurité, la fiabilité et l'efficacité énergétique des véhicules. Ce changement stimule directement la demande du marché pour des boîtes de jonction capables de répondre aux besoins électriques changeants des véhicules connectés et de plus en plus autonomes. Cela devrait stimuler la croissance du marché des boîtes de jonction automobiles dans les années à venir.

RESTRICTIONS DU MARCHÉ

Contraintes d’approvisionnement en semi-conducteurs pour freiner la croissance du marché

La production de boîtes de jonction automobiles intelligentes dépend fortement de l'électronique de puissance, des microcontrôleurs et des composants semi-conducteurs qui permettent des fonctions telles que la commutation à semi-conducteurs, les diagnostics en temps réel et la distribution intelligente de l'énergie. Cependant, la pénurie mondiale de semi-conducteurs a limité la disponibilité de ces pièces essentielles, créant des goulots d'étranglement dans la fabrication et retardant les livraisons aux constructeurs automobiles.

Étant donné que les boîtes de jonction automobiles intelligentes nécessitent des puces plus avancées que les boîtes à fusibles classiques, les fournisseurs sont confrontés à une plus grande vulnérabilité en cas de pénurie, ce qui entraîne une augmentation des coûts de production, des délais de livraison plus longs et des difficultés pour répondre à la demande des équipementiers. Cette pression d'approvisionnement ralentit non seulement l'adoption d'architectures électriques de nouvelle génération, mais oblige également les fabricants à donner la priorité à un approvisionnement limité en puces dans les systèmes des véhicules, entraînant parfois des retards dans les lancements de modèles ou un retour temporaire à des solutions de boîtes de jonction électriques plus simples.

OPPORTUNITÉS DE MARCHÉ

Expansion de la production de véhicules électriques et hybrides pour créer des opportunités de croissance lucratives

L'expansion rapide de la production de véhicules électriques et hybrides crée une forte opportunité de croissance pour les boîtes de jonction intelligentes, qui jouent un rôle essentiel dans la gestion des exigences de tension plus élevée et de distribution d'énergie plus complexes de ces véhicules. Selon l'AIE, les ventes de voitures électriques ont atteint 14 millions d'unités en 2023, contre 10 millions en 2022. Contrairement aux véhicules à moteur à combustion interne traditionnels, les véhicules électriques s'appuient fortement sur des architectures électriques avancées pour prendre en charge les systèmes de batterie, les onduleurs, les chargeurs embarqués et plusieurs charges auxiliaires de haute puissance. Cela nécessite des boîtes de jonction équipées d'une commutation à semi-conducteurs, de diagnostics intégrés et d'une gestion thermique améliorée pour garantir un fonctionnement sûr et efficace. À mesure que les constructeurs automobiles intensifient la fabrication de véhicules électriques et introduisent des plates-formes plus sophistiquées, la demande pour ces unités de distribution d’énergie intelligentes augmente fortement. Par conséquent, les boîtes de jonction intelligentes, en raison de leur valeur plus élevée, de leurs fonctionnalités avancées et de leur rôle essentiel dans la sécurité et les performances des véhicules électriques, sont en train de devenir l’un des segments de revenus à la croissance la plus rapide sur le marché global.

LES DÉFIS DU MARCHÉ

Répondre à des normes de fiabilité élevées pour les systèmes critiques pour la sécurité afin d’entraver la croissance du marché

Le respect de normes de fiabilité élevées pour les systèmes automobiles critiques en matière de sécurité constitue un défi important pour les fabricants de boîtes de jonction. Ces composants doivent fonctionner parfaitement dans des conditions difficiles, notamment des températures extrêmes, une exposition à l'humidité, des vibrations constantes et des charges électriques fluctuantes. À mesure que les véhicules consomment davantage d'électronique, en particulier les véhicules électriques dotés de systèmes à tension plus élevée, la contrainte exercée sur les boîtes de jonction augmente, exigeant des matériaux encore plus résistants, une gestion thermique précise et des circuits de protection plus avancés. Garantir une fiabilité à long terme nécessite des tests rigoureux, des processus de conception spécialisés et des investissements substantiels en recherche et développement pour répondre aux réglementations mondiales en matière de sécurité telles que la norme ISO 26262. Pour les fournisseurs, trouver un équilibre entre ces exigences élevées de durabilité avec une rentabilité et un format compactconditionnementdevient un obstacle technique majeur. Le non-respect de ces normes peut entraîner des dysfonctionnements du système qui affectent les fonctions de sécurité critiques, rendant la conformité à la fiabilité à la fois techniquement exigeante et essentielle.

TENDANCES DU MARCHÉ DES BOÎTES DE JONCTION AUTOMOBILES

L’utilisation croissante des systèmes électriques définis par logiciel est une tendance importante du marché

L'industrie automobile évolue rapidement vers des systèmes électriques définis par logiciel, dans lesquels les fonctions du véhicule sont de plus en plus contrôlées, mises à jour et optimisées par des modifications logicielles plutôt que matérielles. Cette évolution prend en charge les mises à jour par liaison radio (OTA), les diagnostics à distance et l'amélioration continue des performances, nécessitant une architecture électrique flexible, programmable et capable de communiquer de manière transparente entre les domaines du véhicule. Les boîtes de jonction intelligentes équipées de microcontrôleurs, de commutateurs statiques et d'interfaces de communication avancées s'intègrent parfaitement dans ce modèle, car elles permettent de gérer et de reconfigurer la distribution d'énergie via des commandes logicielles, plutôt que de remplacer manuellement des fusibles ou des relais. À mesure que les équipementiers évoluent vers des architectures centralisées et zonales pour prendre en charge les véhicules définis par logiciel, les boîtes de jonction intelligentes deviennent des composants essentiels qui relient les flux d'alimentation et de données. Cette tendance accélère directement l’adoption d’unités de distribution d’énergie intelligentes et contrôlées par logiciel dans les véhicules électriques et les plates-formes ICE de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La standardisation de la solution de boîte à fusibles/boîte de relais dans les véhicules a contribué à la croissance du segment

Sur la base du type, le marché est classé en boîte à fusibles/boîte à relais, boîte de distribution d'énergie, boîte de jonction de commande de carrosserie, boîte de jonction de compartiment moteur, boîte de jonction d'habitacle et boîte de jonction intelligente (SJB).

Le segment des boîtes à fusibles/boîtes à relais a dominé le marché car ces composants constituent la solution standard pour la distribution d'énergie et la protection des circuits dans les véhicules depuis des décennies. Leur conception simple, leur faible coût, leur fiabilité éprouvée et leur facilité d'intégration les rendent parfaitement adaptés aux véhicules du marché de masse, en particulier sur les marchés émergents où la sensibilité aux coûts est élevée et où les architectures électriques avancées ne sont pas encore largement adoptées. La plupart des véhicules à moteur à combustion interne (ICE) s'appuient encore sur des boîtes à fusibles et relais conventionnelles pour gérer les charges électriques essentielles telles que l'éclairage, le CVC et les commandes du moteur. Alors que le parc automobile mondial reste dominé par les modèles ICE, dont beaucoup utilisent des systèmes 12 V bien établis, ce segment continue de représenter la plus grande part de la demande globale. La vaste base installée, la chaîne d’approvisionnement mature et le faible coût de remplacement contribuent également à maintenir son leadership sur le marché.

Les boîtes de jonction intelligentes (SJB) constituent le segment qui connaît la croissance la plus rapide en raison de l'électrification rapide des véhicules et de l'évolution vers des architectures électriques définies par logiciel et zonales. Les véhicules électriques et hybrides nécessitent une gestion de tension plus élevée, des diagnostics en temps réel, une commutation statique et des capacités de surveillance thermique en temps réel que les boîtiers à fusibles et relais traditionnels ne peuvent pas fournir. Les boîtes de jonction intelligentes offrent une gestion programmable de l'énergie, des fonctionnalités de sécurité améliorées, une réduction de poids et des fonctions de diagnostic compatibles OTA, ce qui les rend essentielles pour les plates-formes de véhicules modernes et futures. À mesure que les constructeurs automobiles passent d’architectures électriques distribuées à des architectures électriques centralisées, le besoin d’unités de distribution d’énergie intelligentes, compactes et multifonctionnelles augmente fortement. Ce changement technologique, combiné à la croissance exponentielle de la production de véhicules électriques à l’échelle mondiale, entraîne une adoption rapide et atteint un taux de croissance à deux chiffres pour les boîtes de jonction intelligentes et les iPDU.

Par type de véhicule

La demande croissante de véhicules riches en fonctionnalités propulse la croissance du segment des SUV

En termes de type de véhicule, le marché est classé en berlines/berlines, SUV, véhicules utilitaires légers et véhicules utilitaires lourds.

Les SUV dominent le marché principalement parce qu’ils sont devenus le type de véhicule le plus populaire au monde, stimulés par la forte demande des consommateurs pour des véhicules plus grands, plus polyvalents et riches en fonctionnalités. Les SUV intègrent généralement un nombre plus élevé de systèmes électriques et composants électroniquespar rapport aux véhicules plus petits, y compris des systèmes d'infodivertissement avancés, de multiples fonctions de sécurité et d'aide à la conduite, des zones de climatisation, des hayons électriques, des commandes de traction intégrale et des systèmes d'éclairage améliorés. Cette charge électrique accrue nécessite des boîtes de jonction plus complexes et de plus grande capacité, souvent dotées de plusieurs modules de fusibles et de relais ou d'unités de distribution d'énergie intelligentes intégrées. De plus, les constructeurs automobiles ont élargi leurs gammes de SUV dans tous les segments de prix, du compact au grand format, ce qui a entraîné une augmentation des volumes de production et une plus grande consommation de composants électriques. En conséquence, le segment des SUV contribue beaucoup plus à la demande de boîtes de jonction que les berlines ou les véhicules à hayon, à la fois en raison de la taille de son marché et de la complexité de son architecture électrique intrinsèquement plus élevée.

Par exemple:

Selon l’AIE, les SUV représentaient 46 % de toutes les ventes mondiales de véhicules légers en 2023, contre seulement 22 % en 2015.

Le segment des berlines et des berlines continue de croître sur le marché, principalement en raison de sa vaste base de production mondiale et de l'électrification constante des voitures particulières grand public. Ces types de véhicules dominent les volumes sur les marchés à forte population et sensibles aux prix en Asie-Pacifique, en Europe de l’Est, en Amérique latine et dans certaines parties du Moyen-Orient.

Le segment des véhicules utilitaires légers connaît une forte croissance en raison de l’expansion du commerce électronique, de la logistique urbaine et des services de livraison du dernier kilomètre dans le monde. Les véhicules utilitaires légers fonctionnent généralement pendant des cycles de service plus longs et prennent en charge plusieurs sous-systèmes électriques tels que la télématique de flotte, les unités de réfrigération, les hayons et les fonctionnalités avancées d'aide à la conduite pour plus de sécurité et d'efficacité.

La croissance du secteur des véhicules utilitaires lourds est tirée par le développement des infrastructures, la demande de transport de marchandises et les exigences réglementaires croissantes en matière de sécurité et de conformité aux émissions. Bien que les volumes de production de HVC soient inférieurs à ceux des véhicules de tourisme, chaque véhicule intègre des architectures électriques beaucoup plus complexes et de plus grande valeur, notamment plusieurs unités de distribution d'énergie de grande capacité,relaisboîtes et boîtes de jonction de contrôle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de vente

Demande croissante de technologies avancées pour stimuler la croissance du segment OEM

En fonction du canal de vente, le marché est segmenté en OEM et marché secondaire.

Le segment OEM devrait dominer le marché, car les boîtes de jonction sont des composants essentiels installés au cours du processus de fabrication des véhicules, faisant des OEM les principaux acheteurs d'unités de distribution d'énergie à grand volume montées en usine. Les constructeurs automobiles s'appuient sur des fournisseurs de niveau 1 pour fournir des boîtes de jonction hautement personnalisées et spécifiques au véhicule qui répondent à des exigences strictes en matière de sécurité, de fiabilité et d'intégration. À mesure que les véhicules modernes, en particulier les SUV, les véhicules électriques et les modèles haut de gamme, adoptent des architectures électriques plus complexes, la demande de boîtes de jonction sophistiquées installées par les constructeurs augmente considérablement. Les équipementiers préfèrent également les contrats d'approvisionnement à long terme avec des fournisseurs établis, garantissant une demande constante et un volume stable. Étant donné que chaque nouveau véhicule produit nécessite au moins une boîte de jonction (souvent plusieurs dans les véhicules électriques), les installations OEM représentent naturellement la plus grande part du marché, soutenues par l'augmentation de la production automobile mondiale et la transition vers des systèmes électriques intelligents et intégrés.

Le marché secondaire est le segment qui connaît la croissance la plus rapide, car les véhicules plus anciens et les flottes à kilométrage élevé nécessitent de plus en plus le remplacement des boîtes de jonction en raison de l'usure, de la corrosion, de la surchauffe ou des pannes électriques. À mesure que le parc automobile (véhicules en circulation) continue de croître à l’échelle mondiale, le bassin de voitures vieillissantes nécessitant des réparations électriques s’agrandit chaque année. Cela devrait stimuler la croissance future du segment.

Perspectives régionales du marché des boîtes de jonction automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L’Asie-Pacifique représentait la plus grande part de marché des boîtes de jonction automobiles en 2025, avec une valorisation de 5,36 milliards USD, grâce à sa position dominante dans la construction automobile mondiale. Les données de l’OICA indiquent que l’Asie restait la plus grande région productrice de véhicules au monde en 2024, représentant près de 59 % de la production mondiale totale. La même année, la région a enregistré des ventes de véhicules d'environ 54,9 millions d'unités. Cette croissance soutenue de la production automobile accélère indirectement la demande de boîtes de jonction automobiles dans la région, la Chine étant sur le point de maintenir sa domination grâce à une demande de véhicules robuste et croissante.

Asia Pacific Automotive Junction Box Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord connaît une croissance significative du marché en raison de sa forte adoption de technologies automobiles avancées, de la forte demande des consommateurs pour les VUS et les camionnettes et de l'expansion rapide devéhicule électrique (VE)production. Les grands équipementiers tels que GM, Ford, Tesla et Stellantis investissent massivement dans la fabrication de véhicules électriques, ce qui augmente la demande de boîtes de jonction intelligentes et de PDU intelligents.

Les États-Unis devraient dominer le marché nord-américain. Cette croissance est soutenue par des investissements à grande échelle dans la fabrication de véhicules électriques et de batteries, soutenus par des incitations fédérales qui incluent des initiatives d'approvisionnement national et de localisation. La solide base de production de camionnettes et de SUV du pays, combinée à l’intégration croissante des ADAS, des fonctionnalités connectées et des groupes motopropulseurs électrifiés, augmente considérablement la complexité des boîtes de jonction et la valeur par véhicule.

Europe

L'Europe connaît également une forte croissance du marché, tirée par des objectifs agressifs d'électrification des véhicules, la pression réglementaire en faveur de systèmes de sécurité avancés et l'adoption rapide des véhicules définis par logiciel. Le mandat de l’Union européenne pour des voitures neuves zéro émission d’ici 2035, ainsi que les exigences strictes de sécurité NCAP, poussent les constructeurs automobiles à repenser les architectures électriques avec des niveaux plus élevés d’intelligence, de diagnostic et d’efficacité énergétique. Les équipementiers européens tels que Volkswagen, BMW, Mercedes-Benz, Volvo et Stellantis mènent la transition vers des architectures zonales et des boîtes de jonction intelligentes sur leurs plates-formes EV. De plus, l'Europe a l'un des taux d'installation ADAS les plus élevés au monde et met fortement l'accent sur des systèmes électriques légers et efficaces, ce qui accélère encore la demande de boîtes de jonction de nouvelle génération.

Reste du monde

Le reste du monde, englobant l’Amérique latine, le Moyen-Orient et l’Afrique, devrait enregistrer une croissance modérée. Cette expansion est largement alimentée par l’augmentation de la production et des ventes de véhicules sur les marchés émergents, où l’amélioration des revenus disponibles et l’évolution progressive vers des véhicules électrifiés et haut de gamme accélèrent l’adoption de technologies avancées de sécurité et d’aide à la conduite.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les participants de l’industrie se concentrent sur des partenariats stratégiques pour répondre aux divers besoins de l’industrie

Le marché des boîtes de jonction automobiles est modérément fragmenté, avec un mélange de fournisseurs mondiaux de premier rang, de fabricants régionaux et d'acteurs émergents en concurrence dans différentes catégories et technologies de véhicules. L'un des principaux producteurs de boîtes de jonction automobiles dominant le marché est Yazaki Corporation, un leader mondial des systèmes de distribution électrique automobile. Yazaki est leader grâce à ses partenariats stratégiques de longue date avec les principaux constructeurs automobiles du monde entier, fournissant des faisceaux de câbles, des boîtes à fusibles et des boîtes de jonction intégrées directement aux plates-formes de véhicules OEM. Sa capacité à concevoir à grande échelle des composants électriques de haute fiabilité et à courant élevé, combinée à une expertise approfondie en matière de distribution d'énergie et d'électronique automobile, en fait un fournisseur privilégié pour les plates-formes ICE et EV.

LISTE DES PRINCIPALES ENTREPRISES DE BOÎTES DE JONCTION AUTOMOBILES PROFILÉES

- Société Yazaki(Japon)

- Sumitomo Industries Électriques, Ltd.(Japon)

- Furukawa Electric Co., Ltd.(Japon)

- Robert Bosch GmbH(Allemagne)

- TE Connectivity SA (Suisse)

- Continental AG (Allemagne)

- Minda Corporation (UNO Minda Group) (Inde)

- Hella GmbH & Co. KGaA (FORVIA HELLA) (Allemagne)

- Lear Corporation (États-Unis)

- Société Mitsuba (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025, Aptiv a annoncé qu'elle séparerait sa division faisceaux de câbles et distribution d'énergie en une société indépendante d'ici mars 2026. Cette activité comprend les boîtes de jonction, les PDU et les unités de distribution pour véhicules électriques haute tension.

- En mai 2025, le secteur d'activité Light Duty de Dorman Products, Inc. a annoncé le lancement de centaines de nouvelles solutions de réparation automobile. L'un des points forts comprend une boîte de jonction intelligente pour certaines Dodge Dakota vieillissantes.camionnettes, fabriqué pour aider à restaurer les équipements électriques défectueux selon les spécifications d'usine.

- En septembre 2024, NXP Semiconductor a lancé la puce de contrôleur de boîte de jonction de batterie MC33777, conçue pour surveiller et protéger les systèmes de batterie dans les véhicules électriques et hybrides (HEV). Conforme aux exigences ASIL-D, le nouveau circuit intégré mesure de manière redondante les courants, les tensions et les températures des batteries. Il utilise également des diagnostics intégrés pour lancer des actions de protection lorsqu'il détecte des conditions de panne. Son haut niveau d'intégration élimine le besoin de composants discrets séparés, d'actionneurs externes et de processeurs, ce qui permet d'économiser du temps de conception, de l'espace sur la carte et des coûts.

- En juillet 2024, ON Semiconductor a annoncé un accord pluriannuel majeur avec le groupe Volkswagen, en vertu duquel il deviendra le principal fournisseur d'une solution avancée de boîtier d'alimentation pour les plates-formes de véhicules électriques de nouvelle génération de Volkswagen. Ce partenariat stratégique renforce la position d’ON Semiconductor dans le domaine de la distribution d’énergie haute tension. Il reflète l’évolution croissante de l’industrie vers des boîtes de jonction intelligentes pilotées par des semi-conducteurs et des systèmes de gestion de l’énergie conçus spécifiquement pour les architectures EV.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des boîtes de jonction automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,7 % de 2025 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, type de véhicule, canal de vente et région |

| Par type |

|

| Par type de véhicule |

|

| Par canal de vente |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,65 milliards de dollars en 2025 et devrait atteindre 21,17 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,36 milliards de dollars.

Le marché devrait afficher un TCAC de 6,7 % au cours de la période de prévision (2026-2034).

Le segment des SUV domine le marché par type de véhicule.

Le facteur clé qui anime le marché est l’augmentation de l’électrification des véhicules et de l’architecture E/E.

Yazaki Corporation (Japon), Sumitomo Electric Industries, Ltd. (Japon), TE Connectivity Ltd. (Suisse), Robert Bosch GmbH (Allemagne) et Continental AG (Allemagne) comptent parmi les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés