Taille, part et analyse de l’industrie des matériaux légers automobiles, par type de matériau (métaux, composites, plastiques et polymères et autres), par application (carrosserie en blanc, composants du groupe motopropulseur, composants intérieurs et autres), par type de véhicule (véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds), par processus de fabrication (estampage, moulage, moulage par injection et autres), par type de propulsion (ICE et électrique) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

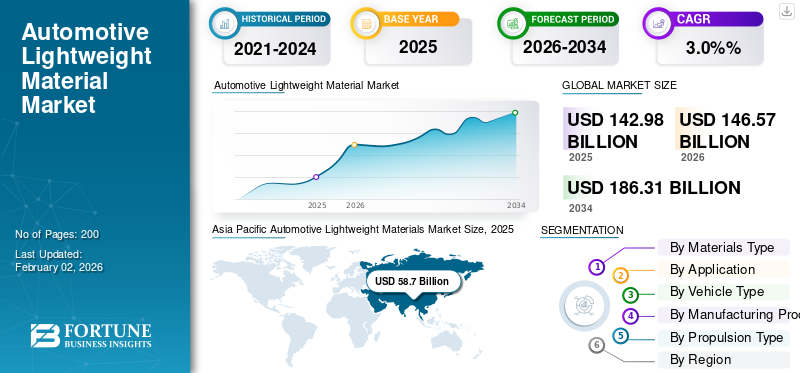

La taille du marché mondial des matériaux légers pour l’automobile était évaluée à 142,98 milliards USD en 2025 et devrait passer de 146,57 milliards USD en 2026 à 186,31 milliards USD d’ici 2034, avec un TCAC de 3,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché avec une part de marché de 41,05 % en 2025.

Les matériaux légers pour automobiles sont des matériaux spécialisés conçus pour réduire le poids total du véhicule tout en conservant résistance, sécurité et durabilité, répondant ainsi à la demande croissante de matériaux légers dans l'industrie automobile. Ces matériaux comprennent les aciers avancés à haute résistance (AHSS), l'aluminium, les alliages de magnésium, les plastiques,fibre de carbonepolymères renforcés, composites et autres métaux non ferreux. Leur objectif principal est de réduire le poids sans compromettre l’intégrité structurelle.

En intégrant des matériaux légers dans les systèmes clés du véhicule tels que la carrosserie, le châssis, la suspension et l'intérieur, les constructeurs automobiles peuvent améliorer leur efficacité énergétique, leurs performances et leur conformité réglementaire. Alors que les consommateurs préfèrent de plus en plus les véhicules économes en carburant, l’allègement est devenu un élément fondamental de l’ingénierie automobile moderne.

La réduction du poids des véhicules améliore directement l’efficacité énergétique et réduit les émissions de carbone. Dans les véhicules traditionnels à moteur à combustion interne, l’allègement entraîne une meilleure économie de carburant et répond à la demande croissante de solutions de mobilité économes en carburant. Dans les véhicules électriques (VE), il étend l’autonomie, réduit les exigences en matière de taille de batterie et réduit les coûts globaux du système. Les mandats mondiaux en matière de développement durable et les normes strictes en matière d'émissions ont fait de l'allègement l'une des stratégies les plus efficaces permettant aux constructeurs automobiles d'atteindre leurs objectifs environnementaux. Les véhicules plus légers offrent également des performances améliorées en matière d’accélération, de maniabilité et de freinage, augmentant encore la demande de matériaux automobiles légers dans les conceptions de véhicules de nouvelle génération.

Le marché évolue rapidement, stimulé par les progrès de la science des matériaux et des technologies de fabrication. Les constructeurs automobiles adoptent de plus en plus des architectures de véhicules multi-matériaux combinant l'acier, l'aluminium et les matériaux composites pour optimiser la résistance et le poids. Des processus de fabrication avancés tels que l'estampage à chaud, l'hydroformage, le moulage par transfert de résine (RTM) et la fabrication additive permettent la création de structures complexes et légères à grande échelle. Dans le même temps, la durabilité devient une priorité clé, avec un intérêt croissant pour l’aluminium recyclé, les polymères biosourcés et les systèmes de matériaux en boucle fermée pour réduire les émissions du cycle de vie et les déchets industriels, renforçant ainsi la transition vers des plates-formes de véhicules plus économes en carburant et plus légères.

Les leaders de l’industrie propulsent cette transformation. Des entreprises telles qu'ArcelorMittal, POSCO et Nippon Steel développent des aciers ultra-légers et à haute résistance adaptés aux architectures de véhicules électriques. Novelis, Hydro et Constellium développent leurs solutions en aluminium pour les pièces de carrosserie et structurelles afin de répondre à la demande mondiale de matériaux légers pour l'automobile. BASF et Covestro font progresser les plastiques techniques et les composites polymères pour les intérieurs légers et les composants de gestion thermique, aidant ainsi les constructeurs automobiles à atteindre leurs objectifs d'efficacité énergétique. Parallèlement, Toray Industries et Teijin continuent de diriger l'innovation dans le domaine de la fibre de carbone et des composites thermoplastiques, en fournissant des matériaux de haute performance pour les véhicules de luxe et les véhicules économes en carburant du marché de masse.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des matériaux légers pour l’automobile

- Taille du marché en 2025 : 142,98 milliards USD

- Taille du marché en 2026 : 146,57 milliards de dollars

- Taille du marché prévue pour 2034 : 186,31 milliards de dollars

- TCAC : 3,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des matériaux légers pour l’automobile avec une part de 41,05 % en 2025.

- Le segment des composites devrait croître au rythme le plus rapide, affichant un TCAC de 4,3 % sur la période de prévision.

- Le segment des composants intérieurs devrait connaître le taux de croissance le plus élevé, avec un TCAC de 4,2 % sur la période d'analyse.

Asie-Pacifique

La région Asie-Pacifique a dominé le marché mondial en 2025 et devrait rester le moteur de croissance du secteur tout au long de la période de prévision.

Amérique du Nord

L’Amérique du Nord devrait être le marché régional qui connaît la croissance la plus rapide, grâce à l’augmentation des investissements dans la fabrication de véhicules électriques et à l’adoption accrue de plates-formes avancées en aluminium et en acier à haute résistance.

Europe

L'Europe continue d'être un marché important, soutenu par des réglementations strictes en matière d'émissions, des normes de sécurité des véhicules et des initiatives de fabrication automobile axées sur le développement durable.

NOUS.

Le marché bénéficie de l’expansion de la production nationale de véhicules électriques, des chaînes d’approvisionnement localisées et de l’augmentation des investissements dans les technologies de véhicules légers.

Japon

Le pays continue de faire progresser l’adoption de matériaux légers grâce à l’innovation automobile, à des stratégies d’électrification et à de solides capacités de fabrication.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’électrification croissante des véhicules et le besoin de réduction de poids accélèrent l’adoption de matériaux légers

Les constructeurs automobiles subissent une pression croissante pour augmenter l’autonomie des véhicules électriques, atteindre des objectifs plus stricts en matière de CO₂ et d’économie de carburant, tout en proposant des véhicules plus grands et plus sûrs. Les matériaux légers tels que l'AHSS, l'aluminium et les polymères avancés font partie des rares leviers qui améliorent l'efficacité sans compromettre la sécurité. Par conséquent, les équipementiers repensent systématiquement la carrosserie en blanc, le châssis etbatteriestructures autour d’eux, ce qui favorise la croissance du marché des matériaux légers pour l’automobile. Des études récentes sur le cycle de vie montrent également que l'utilisation d'aciers avancés pour l'allègement peut générer d'importantes économies de gaz à effet de serre à long terme par rapport à l'absence d'allégement du tout, renforçant ainsi les arguments en matière de réglementation et de durabilité.

- Par exemple, une fiche d'information de 2025 de l'American Iron and Steel Institute rapporte que l'allègement d'un parc de véhicules étudié avec de l'acier avancé à haute résistance (AHSS) peut éviter environ 260 millions de tonnes d'émissions d'équivalent CO₂ d'ici 2053 et jusqu'à 400 millions de tonnes par rapport directement à un scénario d'allègement à base d'aluminium. Cela montre à quel point les objectifs climatiques poussent les équipementiers vers des structures plus légères et plus efficaces.

RESTRICTIONS DU MARCHÉ

Difficulté à recycler les véhicules à matériaux mixtes pour limiter leur adoption à grande échelle

Les voitures de nouvelle génération mélangent acier, aluminium, polymères, composites et systèmes électroniques dans des structures étroitement intégrées, ce qui rend le démontage en fin de vie et la récupération de matériaux de haute qualité bien plus complexes que pour les véhicules plus anciens, principalement en acier. Le déchiquetage et la séparation en vrac sont difficiles avec les composites agglomérés, les plastiques revêtus et les mélangesalliages d'aluminium. De plus, les réglementations à venir sur les marchés clés commencent à exiger un contenu recyclé plus élevé et une meilleure conception pour le démontage. Cela soulève des questions sur la circularité et la valeur résiduelle des conceptions multi-matériaux très agressives et freine la rapidité avec laquelle les équipementiers peuvent les faire évoluer.

OPPORTUNITÉS DE MARCHÉ

L'utilisation croissante d'architectures multi-matériaux dans les plates-formes de nouvelle génération crée des opportunités de combinaison de matériaux à grande valeur ajoutée

Les nouvelles plates-formes sont de plus en plus conçues autour du « bon matériau au bon endroit », combinant l'AHSS, l'aluminium, le magnésium, les composites et les plastiques techniques exactement là où ils ajoutent le plus de performances par kilogramme. Cette approche multi-matériaux permet aux équipementiers d'adapter la rigidité, les performances en cas de collision, le NVH et le comportement thermique tout en respectant des limites de CO₂ et des besoins d'emballage des véhicules électriques plus stricts, ouvrant ainsi des opportunités aux fournisseurs qui peuvent co-développer des qualités, des concepts d'assemblage et des variantes à faible émission de carbone pour des zones spécifiques du véhicule. Les partenariats entre les équipementiers et les producteurs de matériaux autour de l’aluminium à faible teneur en carbone et des aciers avancés montrent à quel point l’innovation en matière de matériaux de grande valeur devient un élément essentiel des futures feuilles de route des plateformes.

- Par exemple, en 2025, Mercedes-Benz a annoncé que son nouveau CLA électrique utilise de l'aluminium à faible teneur en carbone de Norsk Hydro, réduisant ainsi l'empreinte CO₂ de la phase de production du modèle d'environ 40 % par rapport à son prédécesseur non électrique. Le métal est produit à partir de l'énergie hydraulique et contient une part importante de déchets recyclés, illustrant la manière dont les équipementiers combinent des matériaux légers avancés avec des voies de production plus propres dans les architectures de nouvelle génération.

TENDANCES DU MARCHÉ DES MATÉRIAUX LÉGERS POUR L’AUTOMOBILE

Adoption croissante de l’aluminium, de l’AHSS et des polymères techniques dans les structures et composants des véhicules

Sur les marchés mondiaux, la combinaison de matériaux utilisés pour les voitures et les camions légers s'éloigne des aciers et des fontes conventionnels pour se tourner vers l'aluminium, les aciers avancés et les plastiques. Les données de l'industrie et des associations montrent que les kilogrammes d'aluminium par véhicule augmentent à mesure que les véhicules électriques et les carrosseries plus grandes se développent, tandis que la World Steel Association (worldsteel) rapporte que de nombreuses structures de carrosserie modernes contiennent déjà plus de 50 % d'AHSS. Dans le même temps, les plastiques et les polymères techniques prennent de plus en plus de place dans les modules frontaux, les structures intérieures et les composants sous le capot, à la fois pour alléger le poids et pour intégrer des fonctions complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Les techniques complexes de fabrication, d'assemblage et de réparation des structures légères peuvent entraver la mise à l'échelle du grand public

La production et la réparation de carrosseries multi-matériaux nécessitent une boîte à outils de méthodes d'assemblage avancées et un contrôle très strict des processus. Les joints différents entre l'aluminium et l'acier, ou entre les métaux et les composites, ne peuvent pas être simplement soudés par points, comme c'est le cas pour l'acier conventionnel. Ils ont souvent besoin de combinaisons sur mesure de collage, de rivets auto-perçants, de brasage MIG ou de fixations spécialisées. La réparation des collisions est également plus exigeante. Les procédures OEM limitent fréquemment le chauffage, le redressage ou la section des aciers à haute et ultra haute résistance, et les ateliers doivent suivre des matrices de réparation détaillées pour éviter d'affaiblir les structures critiques. Cette complexité augmente les investissements, les besoins de formation et l’incertitude tant pour les constructeurs automobiles que pour le marché secondaire.

Analyse de segmentation

Par type de matériau

Les métaux dominent en raison de leur résistance structurelle, de leur rentabilité et de leur forte pénétration dans l’automobile

En fonction du type de matériau, le marché est divisé en métaux, composites, plastiques et polymères, etc.

Le segment des métaux, y compris l'acier avancé à haute résistance (AHSS) et l'acier de qualité automobilealuminium, domine la part de marché mondiale des matériaux légers pour l'automobile en raison de leurs performances supérieures en cas de collision, de leur formabilité et de leur rentabilité dans la production à grande échelle. Ils restent indispensables pour les carrosseries en blanc, les châssis, les fermetures, et surtout pour les boîtiers de batteries de VE. Leurs chaînes d’approvisionnement établies et leurs méthodes de production matures à faible émission de carbone renforcent encore l’adoption dans les programmes de véhicules grand public.

- Par exemple, Novelis fournit des tôles d'aluminium pour des véhicules à grand volume tels que le Ford F-150, tandis que les qualités AHSS d'ArcelorMittal continuent d'être largement utilisées dans les structures de carrosserie des principaux équipementiers. De tels développements renforceront probablement le leadership des métaux dans l’allégement automobile.

Le segment des composites devrait croître au rythme le plus rapide, affichant un TCAC de 4,3 % sur la période de prévision.

Par candidature

Le segment Body-in-White est en tête en raison de la forte demande pour atteindre les objectifs de réduction de poids

En fonction des applications, le marché est divisé en carrosseries en blanc, composants du groupe motopropulseur, composants intérieurs et autres.

Le segment des carrosseries en blanc (BIW) domine la demande basée sur les applications, alors que les constructeurs automobiles déploient de plus en plus de structures en aluminium, en AHSS et en matériaux mixtes pour atteindre les objectifs de résistance aux chocs et de réduction de poids. BIW représente la plus grande part de l'intégration de matériaux légers, car les économies de masse dans la coque structurelle ont le plus grand impact sur l'efficacité globale du véhicule, en particulier dans les véhicules électriques, où la compensation du poids de la batterie est essentielle.

- Par exemple, l’utilisation par Tesla de grandes pièces moulées en aluminium (Giga Castings) dans le soubassement arrière du Model Y et les stratégies BIW multi-matériaux de Toyota mettent en évidence l’évolution continue vers des assemblages structurels plus légers et plus solides.

Le segment des composants intérieurs devrait croître à un TCAC de 4,2 %, affichant la croissance la plus rapide au cours de la période d’analyse.

Par type de véhicule

Le segment des véhicules utilitaires légers (VUL) domine en raison de l'utilisation élevée d'aluminium et d'AHSS dans les camionnettes et les fourgonnettes

En fonction du type de véhicule, le marché est divisé en véhicules de tourisme, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VHC).

Le segment des véhicules utilitaires légers, qui comprend les camionnettes, les fourgonnettes utilitaires et les SUV à carrosserie sur châssis, domine la consommation de matériaux légers en raison de leur plus grande taille, de leurs exigences structurelles plus élevées et de l'adoption généralisée de l'aluminium et de l'AHSS. L’électrification des flottes de VUL accélère encore le besoin d’architectures légères pour compenser la masse des batteries tout en préservant la capacité de charge utile.

- Par exemple, la série F de Ford, construite avec une structure de carrosserie à forte teneur en aluminium, reste la gamme de véhicules la plus vendue en Amérique du Nord, soulignant la part disproportionnée des VUL dans l’utilisation de matériaux légers.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du VHC est sur le point d’afficher la croissance la plus rapide avec un TCAC de 3,8 % au cours de la période d’analyse.

Par processus de fabrication

Le segment de l'emboutissage dominé en 2025 grâce au traitement efficace des feuilles d'AHSS et d'aluminium

Sur la base du processus de fabrication, le marché est divisé en estampage, moulage, moulage par injection et autres.

Le segment de l’emboutissage détenait la plus grande part de marché en 2025 et continuera de dominer au cours de la période de prévision. L'emboutissage est le procédé de fabrication le plus largement utilisé pour les composants automobiles légers, car il permet une production à grande vitesse, un contrôle dimensionnel strict et un traitement efficace des AHSS etfeuilles d'aluminium. Les équipementiers s'appuient sur des technologies avancées d'estampage à chaud et de durcissement sous presse pour former des pièces structurelles complexes utilisées dans les assemblages BIW.

- Par exemple, Hyundai Motor Group et plusieurs fournisseurs de niveau 1 exploitent des lignes d'estampage à chaud à grande échelle pour produire des pièces en acier à ultra haute résistance pour les structures critiques pour la sécurité de modèles tels que la Hyundai Ioniq 5 et la Kia EV6.

On estime que le segment du moulage par injection présente le TCAC le plus élevé de 4 % au cours de la période de prévision.

Par type de propulsion

Le segment ICE sera leader avec une large base installée mondiale malgré la demande rapide d'allègement des véhicules électriques

En fonction du type de propulsion, le marché est divisé en moteur à combustion interne (ICE) et électrique.

Le segment ICE représentait une part de marché leader en 2025 et devrait maintenir sa domination au cours de la période d’analyse. Les plates-formes ICE s'appuient fortement sur l'AHSS, l'aluminium et les plastiques techniques pour répondre aux normes d'économie de carburant et d'émissions. Même si les véhicules électriques nécessitent des solutions encore plus légères, leur adoption, bien qu’en croissance rapide, n’a pas encore dépassé les volumes ICE dans le monde.

- Par exemple, Toyota, Honda et Hyundai continuent de déployer des structures légères en acier et en aluminium sur les modèles ICE à grand volume tels que la Corolla, la Civic et l'Elantra afin de respecter les réglementations de plus en plus strictes en matière d'efficacité.

Le segment électrique devrait croître à un TCAC de 5,2 %, représentant le taux de croissance le plus rapide au cours de la période de prévision.

Perspectives régionales du marché des matériaux légers pour l’automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Lightweight Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché mondial en 2025 et devrait rester le moteur de croissance du secteur tout au long de la période de prévision. Le leadership de la région est soutenu par sa base de production massive de véhicules, sa forte poussée en matière d’électrification et l’adoption rapide d’architectures multi-matériaux dans les véhicules de tourisme et commerciaux. La Chine, le Japon, l’Inde et la Corée du Sud représentent collectivement certaines des productions automobiles les plus élevées au monde, et chacun fait progresser l’allègement grâce à des stratégies nationales pour les véhicules électriques, des réglementations de sécurité et des innovations matérielles au niveau des équipementiers. Les investissements continus dans la fusion de l’aluminium, la production d’AHSS et la capacité de traitement des polymères renforcent encore la position concurrentielle de la région. Par exemple, en janvier 2025, Hyundai Motor Group a annoncé un investissement de 1,7 milliard de dollars dans son usine de véhicules électriques d’Ulsan, en mettant l’accent sur l’expansion des plates-formes de véhicules électriques à forte consommation d’aluminium et des lignes avancées d’emboutissage d’acier. Ce développement a renforcé le rôle central de l’Asie-Pacifique dans la fabrication de véhicules légers de nouvelle génération.

Amérique du Nord

L’Amérique du Nord devrait être le marché régional des matériaux légers pour l’automobile qui connaît la croissance la plus rapide, soutenu par une forte pénétration des véhicules électriques, l’adoption rapide de plates-formes de véhicules riches en aluminium et en AHSS et des investissements importants des équipementiers dans la production nationale de véhicules électriques et de batteries. La région bénéficie de chaînes d'approvisionnement intégrées pour l'acier, l'aluminium et les plastiques techniques, tandis que les nouvelles politiques axées sur la localisation de la fabrication de véhicules électriques continuent d'accélérer la demande de matériaux légers.

Europe

L’Europe reste un marché important, soutenu par une forte pression réglementaire en faveur de la réduction des émissions de CO₂, des normes strictes de sécurité des véhicules et des politiques ambitieuses en matière de matériaux à faible émission de carbone dans le cadre du Green Deal de l’UE. Même si la région connaît une croissance plus lente que l’Asie-Pacifique et l’Amérique du Nord, elle reste à l’avant-garde de l’innovation matérielle, de l’intégration fonctionnelle et des pratiques d’économie circulaire dans la fabrication automobile.

Reste du monde

Le reste du monde connaît une adoption modérée mais régulière des matériaux légers pour l’automobile. La croissance est tirée par l’augmentation de la production de véhicules, la demande croissante de flottes économes en carburant et l’augmentation des importations de véhicules électriques légers et gourmands en carburant.véhicules hybrides.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L’innovation matérielle et les technologies à faible émission de carbone remodèlent le positionnement concurrentiel

L'industrie mondiale des matériaux légers pour l'automobile est modérément consolidée, avec un mélange de grands producteurs de métaux, de fournisseurs de polymères spéciaux et de spécialistes des composites avancés en compétition sur la performance des matériaux, la durabilité et l'intégration technique approfondie avec les plateformes OEM. Les fournisseurs d'aluminium et d'acier avancé tels qu'Alcoa Corporation, ArcelorMittal, Novelis Inc., Constellium SE, Thyssenkrupp AG et POSCO Holdings Inc. ancrent le marché avec des solutions de carrosserie en blanc, de châssis et de boîtiers de batterie, en se concentrant de plus en plus sur les voies de production à faible émission de carbone et les alliages à haute résistance adaptés aux architectures de véhicules électriques. Alcoa, par exemple, propose sa gamme Sustana d'aluminium à faible teneur en carbone (EcoLum, EcoDura) avec une empreinte carbone bien inférieure à la moyenne du secteur, tandis que la gamme S-in motion d'ArcelorMittal propose des aciers avancés à haute résistance (AHSS) pour les applications de carrosserie, de châssis et de batteries BEV. Les gammes d'aciers légers GIGA STEEL de POSCO et Thyssenkrupp ciblent également des nuances solides mais malléables pour la construction automobile légère moderne.

Les spécialistes des polymères et des composites tels que BASF SE, Covestro AG, Toray Industries, Inc. et SGL Carbon SE jouent un rôle crucial dans les applications de grande valeur, notamment les modules de batterie, les composants de moteurs électriques, les composites structurels et les intérieurs légers. BASF fournit des plastiques techniques (par exemple Ultramid, Ultradur) et des solutions de mobilité électronique pour les connecteurs haute tension, les boîtiers de batterie et les pièces de gestion thermique, tandis que Covestro fournit des systèmes légers en polycarbonate et en polyuréthane pour l'extérieur, l'éclairage, l'intérieur et l'emballage des batteries de véhicules électriques, intégrant de plus en plus de qualités recyclées et circulaires pour répondre aux objectifs de durabilité des équipementiers. Toray et SGL Carbon se concentrent sur les composites à base de fibre de carbone pour des programmes automobiles hautes performances et de plus en plus volumineux, proposant des pièces structurelles et semi-structurelles, des composants de freins en carbone-céramique (par le biais de la JV de SGL avec Brembo) et des systèmes composites sur mesure, se positionnant comme des acteurs clés pour les architectures multi-matériaux OEM.

Dans ce paysage, Novelis et Constellium sont à l'avant-garde des tôles d'aluminium et des solutions structurelles automobiles, en particulier pour les véhicules électriques. Novelis étend ses capacités de recyclage et de laminage pour fournir des feuilles d'aluminium à haute teneur recyclée pour les applications de carrosserie et de fermeture automobiles, tandis que Constellium repousse les limites de l'aluminium extrudé et structurel pour les systèmes de gestion des collisions et les boîtiers de batteries de véhicules électriques. Par exemple, en septembre 2024, Constellium a annoncé que son projet de recherche ALIVE (Aluminum Intensive Vehicle Enclosures) avait permis de réaliser des économies de poids d'environ 12 à 35 % pour les véhicules.batterie de véhicule électriqueboîtiers grâce à des conceptions et des processus de fabrication en aluminium optimisés, soulignant la manière dont les principaux fournisseurs utilisent des alliages et une ingénierie de pointe pour assurer des positions à long terme dans la chaîne de valeur des matériaux légers axée sur les véhicules électriques.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX LÉGERS POUR L'AUTOMOBILE PROFILÉES :

- Alcoa Corporation (États-Unis)

- ArcelorMittal S.p.A. (Luxembourg)

- BASF SE (Allemagne)

- Covestro AG(Allemagne)

- Thyssenkrupp AG(Allemagne)

- Toray Industries, Inc. (Japon)

- Constellium SE (France)

- SGL Carbon SE (Allemagne)

- Novelis Inc. (États-Unis)

- POSCO Holdings Inc. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2025: ArcelorMittal S.A. a lancé son 3D Car Configurator, un outil numérique interactif qui permet aux ingénieurs OEM de sélectionner en temps réel des nuances et des revêtements d'acier avancés à haute résistance pour des architectures de véhicules multi-matériaux et allégées. Cela met en évidence le rôle évolutif de l’acier dans les véhicules électrifiés légers.

- novembre 2025: Continental Structural Plastics (CSP) a présenté le « TCA Ultra Lite Float », un matériau composite près de 23 % plus léger que son prédécesseur et suffisamment léger pour flotter. La nouvelle formulation réduit considérablement le poids des panneaux de carrosserie du véhicule tout en conservant les performances structurelles et la possibilité de peindre.

- octobre 2025: BASF, en partenariat avec l'ETH Zurich et BEST GmbH, a dévoilé deux processus pilotes de recyclage qui convertissent les broyeurs automobilesplastique-déchets + biomasse en matières premières de haute qualité, montrant des progrès vers des systèmes circulaires de matériaux légers pour les véhicules.

- juin 2025: Le TWI (The Welding Institute) du Royaume-Uni a annoncé son initiative Aluminium & Innovation 2025, axée sur la fabrication additive d'aluminium, les revêtements et les composites pour les applications automobiles et d'électrification, soulignant la façon dont les métaux légers sont repensés pour la fabrication de véhicules à haut volume.

- juin 2025: Constellium SE a dévoilé de nouvelles technologies d'alliage d'aluminium et de recyclage destinées à réduire le poids des composants structurels de 20 % et la consommation d'énergie de 95 % par rapport au métal vierge. Cela positionnerait l’aluminium comme une alternative plus durable aux composites pour les véhicules à grand volume.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de matériau, application, type de véhicule, processus de fabrication, type de propulsion et région |

|

Par type de matériau |

|

|

Par candidature |

|

|

Par type de véhicule |

|

|

Par processus de fabrication |

|

|

Par type de propulsion |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 142,98 milliards de dollars en 2025 et devrait atteindre 186,31 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 58,71 milliards de dollars.

Le marché devrait afficher un TCAC de 3,0 % au cours de la période de prévision 2026-2034.

Le segment des métaux domine le marché par type de matériaux.

L’urbanisation croissante, les efforts du gouvernement en faveur de l’électrification des transports publics et le besoin croissant d’électrification des véhicules sont des facteurs clés de la croissance du marché.

BASF SE, Toray Industries, Inc., Constellium SE et Novelis Inc. font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.