Taille, part et analyse de l’industrie du marché des middlewares automobiles, par type de déploiement (middleware embarqué, middleware adaptatif et middleware basé sur le cloud), par type de véhicule (hayons et berlines, SUV, véhicules utilitaires et HCV), par application (systèmes d’infodivertissement, ADAS, groupe motopropulseur et contrôle de carrosserie, télématique et connectivité et systèmes de conduite autonome), par type d’architecture de véhicule (architecture basée sur le domaine, architecture zonale et architecture informatique centralisée), par type de logiciel (Middleware basé sur

Taille du marché des middlewares automobiles et perspectives d’avenir

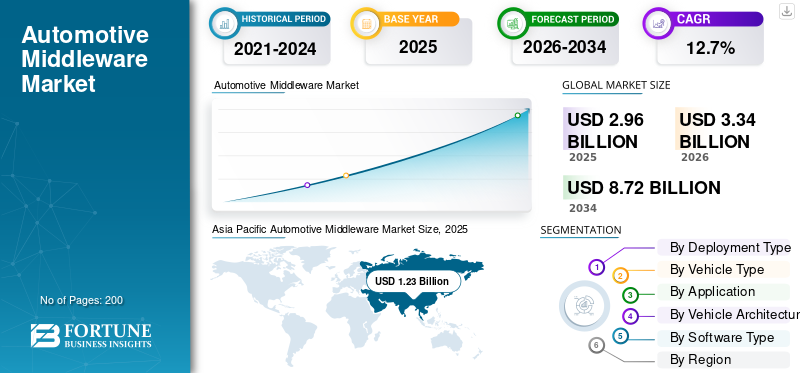

La taille du marché mondial des middlewares automobiles était évaluée à 2,96 milliards USD en 2025. Le marché devrait passer de 3,34 milliards USD en 2026 à 8,72 milliards USD d’ici 2034, avec un TCAC de 12,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des middlewares automobiles avec une part de marché de 41,55 % en 2025.

Le middleware automobile fait référence à un logiciel qui agit comme une couche intermédiaire entre le matériel et les applications du véhicule, permettant une communication, un échange de données, une connectivité et une intégration transparentes de systèmes avancés. Il joue un rôle essentiel dans la prise en charge de fonctionnalités telles que l’ADAS, l’infodivertissement et la conduite autonome. La croissance du marché est tirée par la demande croissante de véhicules connectés, l'adoption croissante devéhicules autonomes, l'intégration des ADAS et des fonctions de sécurité, et le besoin croissant de systèmes logiciels de véhicules hautes performances.

Les principaux acteurs du marché mondial sont Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors et Renesas Electronics. Ces acteurs rivalisent grâce à des plates-formes hautes performances, des traitements en temps réel, des solutions de connectivité et des innovations dans les architectures de véhicules définies par logiciel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MIDDLEWARE AUTOMOBILES

L’adoption croissante des véhicules définis par logiciel accélère la demande de produits

La transition vers des véhicules définis par logiciel est une tendance majeure qui façonne l’industrie mondiale des middlewares automobiles. Les constructeurs automobiles adoptent de plus en plus des architectures centralisées et zonales, dans lesquelles le middleware sert d'épine dorsale permettant la communication entre les couches matérielles et logicielles. Ce changement architectural prend en charge les mises à jour en direct, les mises à niveau de fonctionnalités et la gestion du cycle de vie des voitures particulières et des véhicules commerciaux. En conséquence, la demande pour ce produit augmente, alors que les équipementiers recherchent des plates-formes logicielles évolutives et flexibles pour améliorer les performances des véhicules, réduire la complexité et soutenir l'innovation continue dans les écosystèmes de mobilité connectés et autonomes.

- Par exemple, en janvier 2026, GlobalLogic a élargi son partenariat avec Elektrobit pour faire progresser les plates-formes SDV. La collaboration s'appuie sur des cadres de middleware, HPC et de cybersécurité basés sur AUTOSAR alignés sur les normes ASPICE 4.0 et ISO 21434, accélérant le développement de logiciels de véhicules évolutifs et de qualité production.

L'intégration de l'IA et de l'Edge Computing au sein des plates-formes middleware stimule le développement de l'industrie

L’une des principales tendances du marché est l’intégration de l’intelligence artificielle et des capacités de calcul de pointe au sein des plateformes middleware. Ces technologies permettent le traitement des données en temps réel, la prise de décision prédictive et des temps de réponse plus rapides dans les systèmes avancés d'aide à la conduite (ADAS) et les véhicules autonomes. Les solutions middleware évoluent pour prendre en charge l'échange de données à haut débit et la communication à faible latence, améliorant ainsi la sécurité des véhicules et l'efficacité opérationnelle. Cette tendance devrait connaître une forte dynamique au cours de la période de prévision, alors que la demande de systèmes automobiles intelligents et auto-apprenants continue de croître à l’échelle mondiale.

- Par exemple, en mars 2026, Tata Elxsi a lancé DevStudio.ai, une plateforme GenAI alignée sur ASPICE prenant en charge les workflows SDLC multi-agents. La solution permet le développement, la traçabilité et le déploiement assistés par l'IA dans des environnements cloud et sur site, prenant en charge les architectures SDV.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de véhicules connectés stimule l’adoption des middlewares

La demande croissante de véhicules connectés est l’un des principaux moteurs de la croissance du marché des middlewares automobiles. Les consommateurs exigent une connectivité, un infodivertissement, une navigation et des diagnostics à distance transparents, qui s'appuient tous sur un middleware pour un échange de données efficace. Les constructeurs automobiles investissent massivement dans les écosystèmes connectés pour améliorer l’expérience utilisateur et différencier leurs offres. Cette augmentation des besoins en connectivité augmente considérablement la demande de middleware, car il permet l'intégration de plusieurs unités de commande électroniques et réseaux de communication externes dans les véhicules modernes.

- Par exemple, en janvier 2026, Technica Engineering GmbH et KPIT Technologies ont lancé le protocole middleware open source SOME/IP, permettant une communication sécurisée des calculateurs basés sur Ethernet sur plus de 40 millions de véhicules. Cette initiative accélère le développement, l’interopérabilité et les architectures automobiles orientées services du SDV à l’échelle mondiale.

Le développement croissant des véhicules autonomes alimente le développement du marché

Le développement rapide des véhicules autonomes entraîne le besoin de solutions middleware avancées capables de gérer des flux de données et des processus décisionnels complexes. Le middleware prend en charge la communication entrecapteurs, caméras et systèmes de contrôle, essentiels à la conduite autonome. À mesure que le déploiement de véhicules autonomes augmente, la demande de middleware hautes performances devrait croître considérablement. Ce moteur est particulièrement fort dans des régions telles que l’Amérique du Nord et l’Asie-Pacifique, où les progrès technologiques et les investissements dans l’innovation en matière de mobilité accélèrent le développement des capacités de conduite autonome.

- Par exemple, en février 2026, P3 a développé un middleware intégrant le système d'exploitation Android Automotive avec ADAS en utilisant les normes ADASIS. Cela permet la traduction en temps réel des données de la carte vers le véhicule pour une conduite prédictive, une sécurité améliorée et une interopérabilité des véhicules autonomes indépendante du fournisseur.

RESTRICTIONS DU MARCHÉ

Complexité de développement et coûts d'intégration élevés pour limiter l'adoption du produit

L’une des principales contraintes du marché est la grande complexité associée au développement et à l’intégration. Les middlewares doivent fonctionner de manière transparente sur diverses architectures de véhicules, systèmes d'exploitation et composants matériels, ce qui nécessite une expertise en ingénierie et des investissements importants. De plus, assurer la compatibilité avec l’évolution des normes automobiles et des réglementations de sécurité augmente encore les coûts et les délais de développement. Ces défis peuvent ralentir l’adoption, en particulier chez les petits constructeurs, impactant ainsi la croissance globale du marché malgré la demande croissante de systèmes logiciels avancés pour véhicules.

OPPORTUNITÉS DE MARCHÉ

L’expansion des véhicules électriques crée de nouvelles opportunités en matière de middleware

La croissance rapide des véhicules électriques présente une opportunité importante pour le marché. Les véhicules électriques nécessitent des plates-formes logicielles avancées pour la gestion de la batterie, l’optimisation de l’énergie et l’intégration des systèmes. Le middleware joue un rôle essentiel en permettant la communication entre les différents composants du VE et en prenant en charge la surveillance en temps réel. Alors que les gouvernements du monde entier encouragent l’électrification, la part de marché des middlewares automobiles devrait augmenter, les fabricants se concentrant sur le développement de solutions middleware spécialisées adaptées aux architectures de véhicules électriques et hybrides.

- Par exemple, en avril 2026, Leapmotor a sélectionné QNX SDP 8.0 et Hypervisor for Safety 8.0 pour son SUV D19. Cela permet une architecture HPC centralisée intégrant les mises à jour ADAS, cockpit et OTA avec une planification déterministe et des capacités d'IA multimodales.

Les marchés émergents offrent un potentiel de croissance pour le déploiement de middlewares

Les régions émergentes telles que l’Asie-Pacifique, le Moyen-Orient et l’Afrique présentent de fortes opportunités d’expansion du marché. L’augmentation de la production de véhicules, l’adoption croissante des technologies connectées et les initiatives gouvernementales de soutien stimulent la demande dans ces régions. Les prévisions du marché mondial des middlewares automobiles indiquent que ces régions devraient connaître une croissance accélérée au cours de la période de prévision. Les acteurs du marché étendent leur présence et forment des partenariats stratégiques pour capter le potentiel inexploité et renforcer leur paysage concurrentiel dans le développement des écosystèmes automobiles.

- Par exemple, en février 2026, Hyundai Motor Group s'est associé à Vodafone IoT pour déployer des véhicules connectés dans la région MENA à l'aide de Global SIM+, permettant une connectivité embarquée sécurisée et conforme, un contrôle à distance, une surveillance en temps réel et une intégration IoT transfrontalière.

LES DÉFIS DU MARCHÉ

Les risques de cybersécurité et les problèmes de confidentialité des données menacent la croissance du marché

À mesure que les véhicules deviennent de plus en plus connectés et pilotés par logiciels,cybersécuritéLes risques constituent un défi important pour le marché. Le middleware agit comme une couche critique gérant l’échange de données, ce qui en fait une cible potentielle pour les cybermenaces. Garantir des communications sécurisées, un cryptage robuste des données et la conformité aux réglementations strictes en matière de cybersécurité automobile est à la fois complexe et gourmand en ressources. Ces défis peuvent entraver l’adoption et augmenter les coûts de développement. Il est essentiel de répondre aux préoccupations en matière de cybersécurité pour soutenir la croissance du marché des middlewares automobiles et maintenir la confiance des consommateurs dans les technologies des véhicules connectés et autonomes.

Analyse de segmentation

Par type de véhicule

La préférence croissante des consommateurs et l’intégration de fonctionnalités avancées stimulent la demande du segment des SUV

En fonction du type de véhicule, la segmentation du marché est fragmentée en berlines et berlines, SUV, CV et CV.

Le segment des SUV domine le marché en raison de la préférence croissante des consommateurs à l’échelle mondiale pour les véhicules haut de gamme, hautes performances et riches en fonctionnalités. Ces véhicules sont de plus en plus équipés de systèmes avancés d’aide à la conduite (ADAS), de technologies connectées et de fonctions de sécurité améliorées, ce qui stimule considérablement la demande du marché. Un contenu électronique plus élevé par véhicule et une adoption croissante dans les régions urbaines et semi-urbaines renforcent encore leur part de marché, plaçant les SUV au cœur de la croissance globale du marché au cours de la période de prévision.

- En mai 2025, Olympian Motors et Foxconn ont lancé Olympus OS, un système d'exploitation de véhicule défini par l'IA avec une architecture de passerelle centralisée, une couche de données en temps réel et une IA agentique, permettant des plates-formes SUV et EV évolutives avec le cloud, la 5G et l'intégration de sécurité prédictive.

Le segment des berlines et des berlines détient la deuxième plus grande part et devrait croître à un TCAC de 10,2 % au cours de la période de prévision. Leur vaste base mondiale de véhicules et l’intégration constante des technologies de connectivité et de sécurité continuent de soutenir l’adoption cohérente des middlewares dans ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de déploiement

Le segment des middlewares embarqués est leader en raison de son rôle clé dans les applications critiques pour la sécurité

En fonction du type de déploiement, le marché est segmenté en middleware intégré, middleware adaptatif et middleware basé sur le cloud.

Le segment des middlewares embarqués domine le marché en raison de son rôle essentiel dans la communication en temps réel entre le matériel du véhicule et les systèmes logiciels. Il est largement adopté dans les unités de commande électroniques (ECU) pour garantir la fiabilité, une faible latence et des performances système efficaces. Sa profonde intégration dans l'architecture des véhicules le rend essentiel pour les applications critiques en matière de sécurité telles que les ADAS et les systèmes de transmission, soutenant ainsi une forte demande et renforçant sa position de leader sur le marché.

- Par exemple, en avril 2026, QNX a élargi sa collaboration avec NVIDIA en intégrant QNX OS for Safety 8.0 avec NVIDIA IGX Thor et Halos Safety Stack, permettant un contrôle déterministe en temps réel, un traitement de l'IA et une sécurité fonctionnelle pour les systèmes SDV et Edge.

Le segment des middlewares adaptatifs devrait enregistrer un TCAC de 14,3 % au cours de la période de prévision. Sa flexibilité, son évolutivité et sa compatibilité avec les véhicules définis par logiciel et autonomes conduisent à une adoption rapide sur les plates-formes automobiles de nouvelle génération.

ParType d'architecture du véhicule

Le segment de l'architecture basée sur le domaine domine, grâce à son adoption généralisée dans les véhicules modernes

En fonction du type d’architecture de véhicule, le marché est segmenté en architecture basée sur le domaine, architecture zonale et architecture informatique centralisée.

Le segment de l'architecture basée sur le domaine détient la plus grande part de marché en raison de son adoption généralisée dans les véhicules modernes pour organiser les unités de commande électroniques en domaines fonctionnels tels que le groupe motopropulseur, l'infodivertissement et la sécurité. Cette structure améliore l'efficacité du traitement et réduit la complexité du câblage tout en prenant en charge l'intégration de fonctionnalités avancées telles que l'ADAS et les solutions de connectivité. Sa fiabilité éprouvée et sa transition progressive par rapport aux architectures traditionnelles continuent de soutenir une forte demande sur le marché.

- Par exemple, en juin 2025, NXP et Rimac ont co-développé une architecture SDV centralisée utilisant des processeurs S32E2, consolidant plus de 20 calculateurs en trois unités, permettant un contrôle déterministe en temps réel, la sécurité ASIL D et des applications de domaine et de zone évolutives.

L'architecture informatique centralisée est le segment qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 14,7 % au cours de la période de prévision. L’évolution croissante vers des véhicules définis par logiciel et le besoin de plates-formes informatiques hautes performances accélèrent l’adoption de systèmes centralisés.

Par type de logiciel

Le segment des middlewares basés sur les systèmes d'exploitation est en tête en raison de son application

En fonction du type de logiciel, le marché est segmenté en middleware basé sur le système d’exploitation, middleware de communication et middleware de gestion de données.

Le segment des middlewares basés sur les systèmes d'exploitation domine le marché en raison de son rôle fondamental dans la gestion des ressources matérielles et dans la possibilité d'une exécution stable des applications des véhicules. Il fournit une plate-forme standardisée pour intégrer plusieurs fonctions logicielles, garantissant la fiabilité,sécuritéet des performances en temps réel. Son utilisation généralisée dans les systèmes critiques du véhicule tels que les ADAS, les applications d'infodivertissement et de groupe motopropulseur continue de générer une forte demande et renforce sa domination sur le marché.

- Par exemple, en mars 2026, Google a annoncé la plate-forme open source Android Automotive OS SDV, permettant une architecture logicielle de véhicule standardisée, des mises à jour OTA, une validation basée sur le cloud via Snapdragon VSoC et une intégration dans les systèmes ADAS, de télémétrie et de contrôle.

Le segment des middlewares de gestion de données connaît la croissance la plus rapide et devrait enregistrer un TCAC de 14,6 % au cours de la période de prévision. La génération croissante de données à partir de véhicules connectés et autonomes stimule la demande de solutions efficaces de traitement, de stockage et d’analyse des données au sein des systèmes des véhicules.

Par candidature

Un rôle essentiel dans la gestion des opérations de base des véhicules stimule la croissance du segment du groupe motopropulseur et du contrôle de la carrosserie

En fonction des applications, le marché est segmenté en systèmes d'infodivertissement, systèmes avancés d'aide à la conduite (ADAS), contrôle du groupe motopropulseur et de la carrosserie, télématique et connectivité, ainsi que systèmes de conduite autonome.

Le segment du groupe motopropulseur et du contrôle de la carrosserie détient la plus grande part de marché en raison de son rôle essentiel dans la gestion des opérations essentielles du véhicule telles que les performances du moteur, la transmission, le freinage et l'électronique de la carrosserie. Le middleware permet une coordination transparente entre plusieurs unités de contrôle, garantissant l'efficacité, la fiabilité et le respect des normes de sécurité. Son importance cruciale dans les véhicules conventionnels et électriques continue de soutenir la demande du marché.

- Par exemple, en janvier 2026, Infineon et Flex ont lancé un kit de développement de contrôleur de zone comprenant des MCU AURIX, une architecture ZCU modulaire, la cybersécurité, des mises à jour OTA A/B et plus de 30 éléments de base, accélérant le développement évolutif SDV E/E.

Les systèmes de conduite autonomes constituent le segment qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 15,2 % au cours de la période de prévision. Les investissements croissants dans les technologies de conduite autonome et l’intégration croissante des systèmes basés sur l’IA accélèrent l’adoption des middlewares dans ce segment.

Perspectives régionales du marché des middlewares automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Automotive Middleware Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part de marché et est la région qui connaît la croissance la plus rapide sur le marché mondial des middlewares automobiles. La domination de la région s’explique par une production élevée de véhicules dans des pays comme la Chine, le Japon et l’Inde, ainsi que par l’adoption croissante de véhicules connectés etsystèmes avancés d’aide à la conduite (ADAS). La forte présence des équipementiers, la demande croissante de véhicules électriques et autonomes et le soutien du gouvernement à la mobilité intelligente accélèrent encore la croissance du marché. L’expansion de l’infrastructure numérique et la croissance des investissements des principaux acteurs continuent de stimuler l’expansion du marché régional au cours de la période de prévision.

Par exemple, en février 2025, GAC et Huawei ont lancé une plate-forme middleware d'IA intégrant le traitement des données, la formation de grands modèles et des chaînes d'outils de développement d'IA. La plateforme prend en charge la R&D intelligente, la fabrication intelligente et le développement de véhicules automobiles évolutifs définis par logiciel, renforçant ainsi les capacités avancées des logiciels automobiles.

Marché chinois des middlewares automobiles

Le marché chinois devrait atteindre environ 0,78 milliard de dollars en 2026, ce qui représente environ 23,4 % des revenus mondiaux. Une forte production de véhicules électriques, une adoption rapide des ADAS et des initiatives de mobilité intelligente soutenues par le gouvernement stimulent la croissance du secteur.

Marché japonais des middlewares automobiles

Le marché japonais devrait atteindre environ 0,20 milliard de dollars d’ici 2026, ce qui représente environ 6,0 % des revenus du marché mondial. La R&D automobile avancée, l’adoption précoce de technologies autonomes et un solide écosystème OEM soutiennent une expansion constante du marché.

Marché indien des middlewares automobiles

Le marché indien devrait atteindre environ 0,14 milliard de dollars d’ici 2026, soit environ 4,3 % des revenus mondiaux. La production croissante de véhicules, la demande croissante de véhicules connectés et les initiatives de transformation numérique entraînent une croissance rapide du marché.

Amérique du Nord

L’Amérique du Nord est le deuxième marché en importance et devrait croître à un TCAC de 12,8 % au cours de la période de prévision. La région bénéficie de l’adoption précoce de véhicules autonomes, de technologies connectées et de plateformes informatiques hautes performances. La forte présence d’entreprises technologiques et de constructeurs automobiles de premier plan stimule l’innovation dans les solutions middleware. L’attention croissante portée aux fonctionnalités de sécurité des véhicules, à la cybersécurité et aux véhicules définis par logiciel alimente encore la demande. Des investissements continus dans la R&D et des cadres réglementaires favorables soutiennent la croissance du marché des middlewares automobiles dans la région.

- Par exemple, en janvier 2025, QNX, Vector et TTTech Auto ont collaboré pour développer une plate-forme logicielle de véhicule pré-intégrée conforme aux normes ASIL D et ISO 21434. Cela permet des architectures SDV évolutives, une complexité d’intégration réduite et des cycles de développement OEM plus rapides.

Marché américain des middlewares automobiles

Le marché américain devrait atteindre environ 0,67 milliard de dollars d’ici 2026, ce qui représente environ 20,1 % des revenus du marché mondial. Un écosystème technologique solide, des tests de véhicules autonomes et une forte adoption de véhicules définis par logiciel alimentent l’expansion du marché.

Europe

L'Europe détient la troisième plus grande part de marché sur le marché mondial, soutenue par des réglementations de sécurité strictes et un fort accent mis sur l'électrification des véhicules. La région est une plaque tournante pour les constructeurs automobiles haut de gamme intégrant des systèmes logiciels avancés et des technologies ADAS. L’attention croissante portée à la durabilité, ainsi que l’adoption croissante de véhicules électriques et connectés, stimulent la demande de middleware. Les efforts de collaboration entre les constructeurs automobiles et les fournisseurs de technologies renforcent encore l'innovation, garantissant une croissance constante du marché dans les principaux pays européens.

- Par exemple, en mars 2025, BMW a présenté son architecture SDV avec quatre Superbrains et une couche middleware partagée permettant des mises à jour OTA, des fonctions basées sur l'IA, une architecture zonale et une puissance de calcul 20x pour les véhicules de nouvelle génération.

Marché allemand des middlewares automobiles

Le marché allemand est estimé à environ 0,18 milliard de dollars d'ici 2026, ce qui représente environ 5,3 % des revenus mondiaux. Une forte présence OEM haut de gamme, une poussée d’électrification et des réglementations de sécurité strictes favorisent une adoption cohérente des middlewares.

Marché britannique des middlewares automobiles

Le marché britannique devrait atteindre environ 0,11 milliard de dollars en 2026, ce qui représente environ 3,4 % des revenus mondiaux. L’accent croissant mis sur la mobilité autonome, les pôles d’innovation et le développement de véhicules connectés soutient une croissance progressive du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentent le quatrième marché en importance, connaissant une croissance progressive due à l'amélioration des infrastructures automobiles et à la demande croissante de technologies de véhicules connectés. Les investissements croissants dans les projets de mobilité et de transport intelligents, en particulier dans des pays comme les Émirats arabes unis et l'Arabie saoudite, soutiennent l'adoption de logiciels médiateurs. La sensibilisation croissante aux caractéristiques de sécurité des véhicules et aux solutions numériques contribue également à l’expansion du marché. Bien qu’elle soit encore en développement, la région devrait connaître une croissance régulière au cours de la période de prévision, avec une participation croissante des acteurs du marché mondial.

- Par exemple, en novembre 2025, Abu Dhabi a lancé les premiers véhicules intelligents modulaires au monde, introduisant une nouvelle catégorie de transport permettant des plates-formes de mobilité reconfigurables et connectées pour prendre en charge des systèmes de transport urbain intelligents, autonomes et flexibles.

Amérique du Sud

L'Amérique du Sud connaît une croissance modérée du marché, tirée par l'augmentation des ventes de véhicules et l'adoption progressive des technologies connectées. Des pays comme le Brésil et l'Argentine se concentrent sur la modernisation des systèmes automobiles et l'amélioration des normes de sécurité des véhicules. La demande croissante de solutions d’infodivertissement et de télématique soutient l’intégration de middleware. Même si les fluctuations économiques peuvent avoir un impact sur la croissance, l’amélioration de l’infrastructure numérique et l’expansion des services de rechange automobiles devraient créer des opportunités stables pour les fournisseurs de middleware de la région.

- Par exemple, en octobre 2025, Volkswagen s'est associé à Nuvei pour déployer un middleware de paiement intégré pour les véhicules connectés, permettant des services par abonnement, une facturation récurrente et une intégration de paiement multi-fournisseurs dans les systèmes d'infodivertissement VW Play Connect.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs investissent dans des architectures évolutives pour répondre à l’évolution des OEM Exigences

Le marché est modérément consolidé, avec un mélange de fournisseurs de technologies mondiaux et d’éditeurs de logiciels automobiles spécialisés en concurrence dans toutes les régions. Acteurs clés tels que Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXPSemi-conducteurs, et Renesas Electronics se concentrent sur les plates-formes middleware hautes performances, le traitement en temps réel et l'intégration de la connectivité dans les véhicules. Les entreprises renforcent leur avantage concurrentiel grâce à des solutions de véhicules définies par logiciel, des plates-formes basées sur l'IA et des capacités de cybersécurité. Les partenariats stratégiques, la standardisation des plateformes et les investissements dans des architectures évolutives sont des stratégies clés pour accroître leur part de marché et répondre aux exigences changeantes des OEM.

Par exemple, en février 2025, Qorix s'est associé à Qualcomm pour intégrer un middleware aux plates-formes Snapdragon Digital Chassis, notamment les plates-formes Ride et Cockpit. Cette intégration permet des solutions SDV évolutives et hautes performances avec un traitement déterministe, une sécurité fonctionnelle et des piles logicielles pré-intégrées.

LISTE DES PRINCIPALES ENTREPRISES DE MIDDLEWARE AUTOMOBILES PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- Électrobit (Allemagne)

- BlackBerry Limité – QNX(Canada)

- Vector Informatik GmbH(Allemagne)

- Aptiv PLC (Irlande)

- Semi-conducteurs NXP(Pays-Bas)

- Renesas Electronics Corporation (Japon)

- Harman International (États-Unis)

- KPIT Technologies (Inde)

- Systèmes Wind River (États-Unis)

- Logiciel Green Hills (États-Unis)

- TTTech Auto AG (Autriche)

- Luxoft (Suisse)

- Valéo SA (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Qorix s'est associé à RN Embedded Solutions en Inde pour distribuer le middleware AUTOSAR Classic/Adaptive certifié TÜV, ainsi que des outils de développement basés sur l'IA et des piles de calcul hautes performances. Cette collaboration vise à accélérer le déploiement de véhicules définis par logiciel parmi les équipementiers et les fournisseurs de niveau 1.

- Décembre 2025 :TTTech Auto a lancé le middleware MotionWise Communication, basé sur les protocoles DDS et Zenoh. La solution permet une communication déterministe et certifiée en matière de sécurité entre les HPC, les calculateurs et les microcontrôleurs, prenant en charge les architectures SDV avec une gestion Ethernet et QoS basée sur TSN.

- Novembre 2025 :Eclipse a publié S-CORE 0.5-alpha, comprenant des modules d'orchestration déterministe, IPC et de gestion de données. Qorix a contribué à l'orchestration du middleware permettant une exécution évolutive et critique pour la sécurité des architectures de véhicules définies par logiciel basées sur l'ADAS, le groupe motopropulseur et le HPC.

- Septembre 2025 :Infineon a lancé le logiciel AURIX TC4x avec les pilotes AUTOSAR MCAL, SafeTlib et les bibliothèques CDSP. La plate-forme prend en charge la conformité ASIL D selon ISO 26262 et ASPICE niveau 3, permettant des ADAS basés sur l'IA, la virtualisation et le développement d'ECU hautes performances.

- Juin 2025 :Eclipse Foundation a lancé S-CORE, une pile middleware open source pour les SDV. La plate-forme prend en charge l'IPC, l'orchestration et la persistance des données sur QNX SDP 8.0, permettant un développement évolutif et aligné sur la norme ISO 26262 pour les calculateurs hautes performances.

- Juin 2025 :QNX et Vector ont signé un protocole d'accord pour développer une plate-forme SDV fondamentale intégrant le système d'exploitation QNX, le middleware Vector et la planification TTTech MotionWise, prenant en charge ASIL D, ISO 21434 et un déploiement évolutif basé sur l'ECU.

- Avril 2024 :ETAS et BlackBerry QNX se sont associés pour fournir le middleware adaptatif AUTOSAR intégré au système d'exploitation QNX, proposant des solutions de cybersécurité conformes aux normes UN-R155 et ISO/SAE 21434 pour des architectures SDV sûres et hautes performances.

COUVERTURE DU RAPPORT

The global automotive middleware market analysis provides an in-depth study of the market size & forecast by all the market segments included in the market report. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et les acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par application, par type de véhicule, par type de déploiement, par type d'architecture de véhicule, par type de logiciel et par région |

| Par candidature |

|

| Par type de véhicule |

|

| Par type de déploiement |

|

| Par type de logiciel |

|

| Par type d'architecture de véhicule |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,96 milliards de dollars en 2025 et devrait atteindre 8,72 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,23 milliard de dollars.

Le marché devrait afficher un TCAC de 12,7 % au cours de la période de prévision.

Le segment des SUV est leader du marché en termes de type de véhicule.

La demande croissante de véhicules connectés est un facteur clé du marché.

Les principaux acteurs du marché sont Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors et Renesas Electronics.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.