Taille du marché MRO automobile, part et analyse de l'industrie, par type de service (services de maintenance, services de réparation, services de révision, services de carrosserie et cosmétiques, diagnostics et logiciels), par type de véhicule (hayon/berline, SUV, véhicule léger et véhicule lourd), par fournisseur de services (centres de service agréés OEM, ateliers indépendants, chaînes de service multimarques), par type de pièce de rechange (composants de moteur, composants de transmission, composants de frein, composants électriques et électroniques), par âge du véhicule (0 à 3 ans, 4 à 7

TAILLE DU MARCHÉ DU MRO AUTOMOBILE ET PERSPECTIVES FUTURES

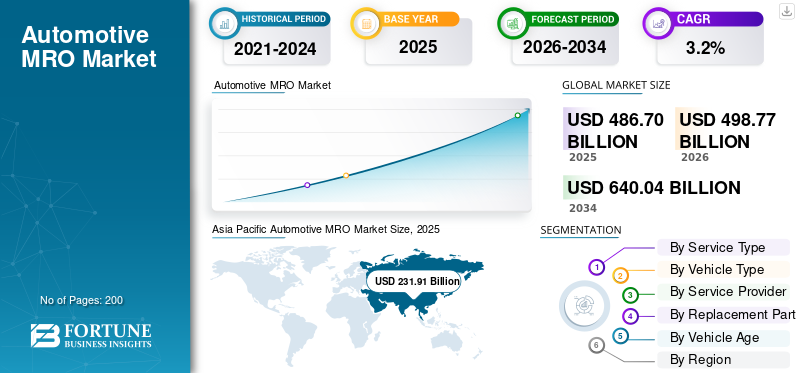

La taille du marché mondial du MRO automobile était évaluée à 486,70 milliards USD en 2025. Le marché devrait passer de 498,77 milliards USD en 2026 à 640,04 milliards USD d’ici 2034, avec un TCAC de 3,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du MRO automobile avec une part de marché de 47,65 % en 2025.

Le secteur automobile MRO (Maintenance, Réparation et Révision) est impliqué dans l’inspection, l’entretien, la réparation et le remplacement des composants des véhicules afin de garantir des performances, une sécurité et une conformité réglementaire optimales. Il comprend les pièces de rechange, les consommables, les outils, les équipements et les services associés pour les voitures particulières,véhicules utilitaires légerset les camions lourds. Le marché couvre les activités de maintenance préventive, de réparations correctives, de diagnostic, de carrosserie et de révision à travers des réseaux de services indépendants et agréés par les OEM.

Les principaux moteurs du marché comprennent l’augmentation du parc automobile mondial, l’augmentation de l’âge moyen des véhicules, une utilisation plus élevée des véhicules et la demande croissante de maintenance préventive. La complexité technologique des véhicules modernes, les réglementations plus strictes en matière d'émissions et de sécurité, l'expansion des réseaux de pièces de rechange et l'augmentation des accidents de la route contribuent également à la demande constante de services de réparation et d'entretien.

Les principaux acteurs du marché sont Bosch, 3M, Continental AG, Denso Corporation, ZF Friedrichshafen AG, Bridgestone Corporation et LKQ Corporation. Ils sont en concurrence grâce à de vastes réseaux de distribution après-vente, des capacités de diagnostic avancées, des pièces de rechange de haute qualité, des plateformes de services numériques, des solutions de maintenance prédictive et des partenariats stratégiques avec les équipementiers et les ateliers indépendants pour renforcer la présence mondiale et la fidélité des clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ MRO AUTOMOBILE

Transition vers des réseaux de services après-vente organisés et multimarques pour stimuler la croissance du marché

Une tendance importante sur le marché est le passage croissant des garages locaux non organisés aux réseaux de services organisés et multimarques. Les consommateurs accordent de plus en plus la priorité à une qualité de service standardisée, aux pièces de rechange d'origine, à l'assurance de la garantie et aux pratiques de facturation transparentes. Les acteurs organisés tirent parti des achats centralisés, de la gestion numérique des stocks et des techniciens formés pour offrir des expériences de service cohérentes sur tous les sites. Les ateliers franchisés se développent rapidement, en particulier dans les économies émergentes où le nombre de propriétaires de véhicules augmente. Les équipementiers renforcent également leurs réseaux de services agréés au-delà des périodes de garantie pour fidéliser leurs clients. Cette transformation structurelle améliore la fiabilité du service, améliore la confiance dans la marque et augmente la formalisation au sein de l'écosystème du marché secondaire. Au fil du temps, le segment organisé devrait capter une part de revenus plus importante, remodelant la dynamique concurrentielle dans le paysage MRO.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion du parc de véhicules et de la flotte vieillissante pour stimuler la demande de services après-vente

L’expansion constante du parc automobile mondial, associée à l’âge moyen croissant des véhicules, est l’un des principaux facteurs de croissance du marché MRO automobile. À mesure que les véhicules restent en service pendant de plus longues périodes en raison d'une qualité de construction améliorée et de coûts de remplacement plus élevés, la fréquence des activités d'entretien, de remplacement de composants et de réparation augmente. Les véhicules plus anciens nécessitent généralement un entretien plus fréquent, notamment les systèmes de freinage, les pièces de suspension, les filtres,pileset les composants du moteur. Dans les économies en développement, la possession croissante de véhicules accélère encore la demande d’entretien périodique et de pièces de rechange. De plus, une utilisation accrue des véhicules dans les opérations de covoiturage, de logistique et de flotte amplifie l'usure, créant des exigences de service cohérentes. Cette base de flotte en expansion et vieillissante garantit des sources de revenus récurrentes aux prestataires de services MRO, aux fabricants de pièces détachées et aux ateliers indépendants du monde entier.

RESTRICTIONS DU MARCHÉ

Coût élevé des composants avancés et de la main-d'œuvre qualifiée pour limiter les marges bénéficiaires

L’une des principales contraintes du marché est la hausse du coût des composants automobiles avancés et de la main-d’œuvre qualifiée. Les véhicules modernes sont de plus en plus équipés d'ADAS, d'unités de commande électroniques, de capteurs et de systèmes de transmission hybrides ou électriques, ce qui rend les réparations plus complexes et plus coûteuses. Des outils de diagnostic spécialisés et des techniciens certifiés sont nécessaires pour entretenir de tels systèmes, ce qui augmente les coûts opérationnels des ateliers. Les petits garages indépendants ont souvent du mal à investir dans des équipements modernisés et dans la formation de leur main-d'œuvre, ce qui limite leur capacité à entretenir des véhicules technologiquement avancés. De plus, les fluctuations des prix des matières premières et les perturbations de la chaîne d’approvisionnement peuvent augmenter les coûts des pièces de rechange, ce qui aura un impact sur leur accessibilité financière pour les consommateurs. Ces facteurs peuvent conduire à un report de la maintenance ou à une transition vers des alternatives à faible coût, limitant ainsi le potentiel de croissance global du marché dans les régions sensibles aux prix.

OPPORTUNITÉS DE MARCHÉ

Plateformes de services numériques et maintenance prédictive pour débloquer de nouvelles sources de revenus

L’intégration de plateformes numériques et de technologies de maintenance prédictive présente d’importantes opportunités de croissance sur le marché du MRO automobile. La télématique, les données connectées des véhicules et les diagnostics basés sur l'IA permettent une surveillance en temps réel de l'état du véhicule, permettant ainsi aux fournisseurs de services d'anticiper les pannes avant qu'elles ne surviennent. Cette approche proactive réduit les temps d'arrêt pour les exploitants de flottes et améliore la satisfaction des clients pour les propriétaires de véhicules individuels. Les applications mobiles pour la réservation de services, les rapports d'inspection numériques et les modèles de tarification transparents améliorent encore l'engagement et la fidélisation des clients. En plus,plateformes de commerce électroniquepour les pièces de rechange, étendez la portée du marché au-delà des canaux de distribution traditionnels. À mesure que les véhicules deviennent de plus en plus connectés, les fournisseurs MRO peuvent tirer parti de l’analyse des données pour proposer des forfaits de maintenance par abonnement et des services à valeur ajoutée. Une telle transformation numérique améliore l’efficacité opérationnelle tout en créant des modèles de revenus évolutifs et récurrents.

- Par exemple, en juillet 2025, Bosch a annoncé FleetME, une solution unifiée de gestion de la maintenance qui connecte les données/diagnostics des véhicules à la planification de la maintenance, prenant en charge des modèles MRO prédictifs et basés sur les données pour les flottes.

LES DÉFIS DU MARCHÉ

La prolifération des pièces contrefaites et les problèmes d’assurance qualité menacent l’expansion du marché

La disponibilité généralisée de pièces de rechange contrefaites et de qualité inférieure constitue un défi majeur pour les acteurs du marché. Les composants d'imitation à faible coût attirent souvent des clients sensibles au prix, mais compromettent la sécurité, les performances et la durabilité des véhicules. L'utilisation de pièces contrefaites peut nuire à la réputation de la marque des fabricants authentiques et créer des risques de responsabilité pour les prestataires de services. Dans de nombreux marchés en développement, la fragmentation des chaînes d’approvisionnement et l’application limitée des réglementations rendent difficile le contrôle de l’authenticité des produits. De plus, les clients peuvent ne pas être conscients des risques à long terme associés aux composants de qualité inférieure. Résoudre ce problème nécessite des mécanismes de contrôle de qualité plus solides, des systèmes de traçabilité et une collaboration entre les équipementiers, les distributeurs et les autorités de réglementation. Garantir l’authenticité des pièces et maintenir les normes de service restent essentiels pour maintenir la confiance des consommateurs et la stabilité du marché à long terme.

Analyse de segmentation

Par type de service

Exigences de services récurrentes pour renforcer la domination du segment des services de maintenance

En fonction du type de service, le marché est classé en services de maintenance, services de réparation, services de révision, services de carrosserie etcosmétiqueservices, diagnostics et logiciels.

Le segment des services de maintenance domine la part de marché mondiale du MRO automobile en raison des exigences d’entretien périodique obligatoire, notamment les vidanges d’huile, le remplacement des filtres, les inspections des freins, la permutation des pneus et les contrôles des liquides. L'augmentation du parc de véhicules et le vieillissement des flottes augmentent la fréquence des entretiens de routine, garantissant des visites récurrentes dans les ateliers et une génération de revenus constante. La sensibilisation à la maintenance préventive, les calendriers d'entretien liés à la garantie et l'optimisation de la disponibilité de la flotte renforcent encore la demande constante à travers les réseaux de service agréés par les OEM et indépendants à l'échelle mondiale.

Le segment des diagnostics et des logiciels devrait croître à un TCAC de 5 % au cours de la période de prévision. L’électrification croissante des véhicules, l’intégration ADAS et les systèmes connectés nécessitent des outils de diagnostic avancés, une programmation ECU et des mises à jour logicielles, accélérant la demande de capacités d’entretien numérique spécialisées dans les ateliers modernes.

Par type de véhicule

Augmentation du taux de propriété et taux de remplacement des composants plus élevés pour consolider le leadership du segment des SUV

En termes de type de véhicule, le marché est classé en berlines/berlines, SUV, véhicules légers et véhicules lourds.

Le segment des SUV domine le marché en raison de sa forte dynamique de ventes mondiales et de l’expansion de son parc automobile dans les économies développées et émergentes. Les SUV encourent généralement des coûts d’entretien et de remplacement plus élevés en raison de pneus plus gros, de systèmes de suspension robustes, de fonctions de sécurité avancées et de cylindrées plus élevées. La préférence croissante des consommateurs pour les SUV, notamment en Amérique du Nord, en Chine et en Europe, soutient une demande récurrente de services. De plus, une utilisation accrue dans les régions urbaines et semi-urbaines contribue à une usure régulière, renforçant la fréquentation des ateliers et la consommation de pièces de rechange dans les réseaux de service agréés et indépendants.

Le segment des berlines et des berlines devrait croître à un TCAC de 3,1 % au cours de la période de prévision. Malgré la maturité du marché dans plusieurs régions, sa vaste base installée et sa demande continue sur des marchés sensibles aux coûts garantissent une activité constante de maintenance, de réparation et de remplacement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par fournisseur de services

Forte confiance des consommateurs et services liés à la garantie pour maintenir la domination du segment des centres de service agréés OEM

En fonction du fournisseur de services, le marché est segmenté en centres de service agréés OEM, ateliers indépendants, chaînes de services multimarques et autres.

Le segment des centres de service agréés OEM domine le marché en raison de la forte confiance des consommateurs, de l'accès aux pièces de rechange d'origine, des protocoles de service standardisés et des garanties soutenues par le fabricant. Les véhicules sous garantie sont généralement entretenus au sein de réseaux agréés, garantissant un flux de service constant. Ces centres disposent également d'outils de diagnostic avancés, d'un accès à des logiciels propriétaires et de techniciens formés capables de gérer des véhicules modernes à forte intensité technologique. De plus, les équipementiers proposent de plus en plus de packages de garantie étendue et de contrats de service, renforçant ainsi la fidélisation des clients à long terme. Leurs chaînes d'approvisionnement structurées et leurs normes d'assurance qualité renforcent encore leur leadership, en particulier pour les véhicules plus récents et les segments haut de gamme sur les marchés développés et émergents.

Le segment des chaînes de services multimarques devrait croître à un TCAC de 4,3 % au cours de la période de prévision. L’expansion rapide du réseau, les tarifs standardisés, les plateformes de réservation numériques et la préférence croissante des consommateurs pour des alternatives rentables mais fiables accélèrent leur pénétration sur le marché mondial.

Par type de pièce de rechange

Un rôle de haute performance des véhicules pour renforcer le leadership dans le segment des composants de moteur

En fonction du type de pièces de rechange, le marché est segmenté en composants de moteur, composants de transmission, composants de freins, composants électriques et électroniques, etc.

Le segment des composants de moteur domine le marché en raison du rôle central du moteur dans les performances et la longévité du véhicule. Les composants tels que les filtres, les bougies d'allumage, les joints, les courroies, les pistons et les pièces du système de carburant doivent être remplacés périodiquement pour maintenir leur efficacité et se conformer aux normes d'émission. Les flottes de véhicules vieillissantes et l’augmentation du kilométrage moyen augmentent encore la fréquence d’entretien des moteurs. De plus, les programmes de maintenance préventive mettent fortement l'accent sur les contrôles de santé des moteurs, garantissant ainsi une demande récurrente auprès des passagers et des passagers.véhicules utilitaires. Le taux de remplacement élevé et la large applicabilité à tous les types de véhicules renforcent la contribution durable du segment aux revenus au sein de l’écosystème mondial du marché secondaire.

Le segment des composants électriques et électroniques devrait croître à un TCAC de 4,2 % au cours de la période de prévision. L’électrification croissante des véhicules, l’intégration de capteurs, d’ECU, de systèmes d’infodivertissement et de technologies ADAS accélèrent la demande de diagnostic, de réparation et de remplacement de modules électroniques dans les véhicules modernes.

Par âge du véhicule

Fréquence élevée de réparation des véhicules et conservation des véhicules pendant des périodes plus longues pour conduire au-dessus de 12 ans Domination du segment

En fonction de l’âge du véhicule, le marché est segmenté en 0 à 3 ans, 4 à 7 ans, 8 à 12 ans et plus de 12 ans.

Le segment des véhicules de plus de 12 ans domine le marché, car les véhicules plus anciens nécessitent des réparations fréquentes, des remplacements de pièces et un entretien des composants majeurs. Avec l’augmentation de la durabilité des véhicules et la hausse des prix des véhicules neufs, les propriétaires conservent leurs véhicules plus longtemps. Les systèmes vieillissants tels que les pièces de moteur, la suspension, les systèmes de freinage et les composants électriques connaissent des taux d'usure et de défaillance plus élevés, ce qui augmente les visites en atelier. De plus, les véhicules plus anciens ne sont généralement plus sous garantie, ce qui fait que l'entretien est confié à des réseaux indépendants et compétitifs. Cette intensité élevée de réparation et ce cycle récurrent de remplacement de composants augmentent considérablement la contribution aux revenus du marché secondaire des véhicules fonctionnant au-delà de douze ans.

Le segment des 8 à 12 ans détient la deuxième plus grande part de marché du MRO automobile. Les véhicules de cette tranche d’âge sortent de la couverture de garantie prolongée et commencent à nécessiter des réparations de plus grande valeur, notamment l’entretien de la transmission, le remplacement de la suspension et l’entretien des modules électroniques, répondant ainsi à une demande constante du marché secondaire.

Perspectives régionales du marché MRO automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive MRO Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et devrait connaître la croissance la plus rapide au cours de la période de prévision. La région bénéficie du plus grand parc automobile au monde, notamment en Chine, en Inde et en Asie du Sud-Est. L’augmentation du nombre de propriétaires de véhicules, l’augmentation de la population de la classe moyenne et l’augmentation de l’âge moyen des véhicules soutiennent une demande d’entretien soutenue. Urbanisation rapide et fortedeux-roueset la pénétration des véhicules de tourisme accélère encore les volumes de services. De plus, l’expansion des réseaux organisés de marché secondaire et des plateformes de services numériques renforce la dynamique de croissance régionale.

Marché MRO automobile en Chine

Le marché chinois devrait atteindre environ 139,09 milliards de dollars en 2026, ce qui représente une part importante des revenus du marché mondial. La croissance est tirée par le plus grand parc automobile au monde, le vieillissement des flottes, l’expansion des ateliers indépendants et l’adoption croissante de la maintenance préventive.

Marché MRO automobile en Inde

Le marché indien devrait atteindre environ 20,98 milliards de dollars en 2026, ce qui représente une part notable des revenus du marché mondial. Croissance rapide du nombre de propriétaires de véhicules, développement des deux-roues etvoiture de tourismebase et la pénétration croissante des services organisés sont à l’origine de la demande qui connaît la croissance la plus rapide.

Europe

L’Europe détient la deuxième plus grande part du marché et devrait croître à un TCAC de 3,3 % au cours de la période de prévision. La croissance de la région est soutenue par un parc de véhicules vieillissant, des réglementations strictes en matière d’émissions et une forte culture de maintenance préventive. La forte pénétration des véhicules avancés, notamment des voitures hybrides et électriques, augmente la demande de services de diagnostic et de réparation spécialisés. Des réseaux d'ateliers indépendants bien établis et des canaux de distribution structurés sur le marché secondaire soutiennent en outre une génération de revenus stable en Europe occidentale et centrale.

Marché MRO automobile en Allemagne

Le marché allemand devrait atteindre environ 21,78 milliards de dollars en 2026, ce qui représente une part constante des revenus du marché mondial. Les véhicules vieillissants, les normes d’émissions strictes, une forte culture d’entretien préventif et l’adoption de diagnostics avancés soutiennent une expansion constante du marché secondaire.

Marché MRO automobile au Royaume-Uni

Le marché britannique devrait atteindre environ 14,62 milliards de dollars en 2026, ce qui représente une part modérée des revenus du marché mondial. L’âge croissant des véhicules, les réseaux structurés du marché secondaire et les exigences croissantes en matière d’entretien des véhicules hybrides et électriques soutiennent une croissance stable.

Amérique du Nord

L’Amérique du Nord représente le troisième marché en importance, stimulé par un âge moyen élevé des véhicules et de forts taux de possession de véhicules aux États-Unis et au Canada. La pénétration croissante des camions légers et des SUV contribue à des dépenses d’entretien plus élevées par véhicule. La présence de chaînes de services organisées, l’adoption de diagnostics avancés et une forte culture DIY/DIFM (Do-It-For-Me) soutiennent une activité cohérente sur le marché secondaire. Les opérations de flotte et le transport commercial renforcent encore la demande de composants d’entretien et de remplacement de routine.

Marché MRO automobile aux États-Unis

Le marché américain devrait atteindre environ 75,22 milliards de dollars en 2026, ce qui représente une part substantielle des revenus du marché mondial. Le taux élevé de possession de véhicules, l'augmentation du parc de camions légers et de SUV, le vieillissement de la flotte et la forte culture de service DIFM stimulent la demande.

Reste du monde

Le reste du monde, notamment l’Amérique latine, le Moyen-Orient et l’Afrique, présente de nouvelles opportunités de croissance sur le marché. L’urbanisation croissante, l’amélioration des infrastructures routières et la croissance progressive de la possession de véhicules soutiennent la demande de services. Alors que les ateliers informels dominent dans plusieurs pays, l’arrivée croissante de réseaux de services organisés améliore la qualité du service et la disponibilité des pièces de rechange. La prise de conscience croissante de la maintenance préventive devrait progressivement renforcer l’expansion du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l'accent sur une forte reconnaissance de leur marque et sur de vastes réseaux de distribution pour s'assurer un avantage sur leurs concurrents.

Le marché MRO automobile est très fragmenté, caractérisé par la présence de fabricants mondiaux de composants, de réseaux de services agréés OEM, d'ateliers indépendants et de chaînes de services multimarques émergentes. Les principaux acteurs rivalisent grâce à des réseaux de distribution étendus, une forte reconnaissance de la marque et un accès à des pièces de rechange d'origine. Les centres soutenus par les OEM exploitent des logiciels de diagnostic exclusifs et des techniciens formés, tandis que les opérateurs indépendants rivalisent principalement sur la flexibilité des prix et les offres de services localisées. Les partenariats stratégiques, les acquisitions et l’expansion du réseau restent des stratégies concurrentielles clés pour renforcer la pénétration régionale et la fidélisation de la clientèle.

La concurrence est de plus en plus façonnée par l’intégration numérique, la normalisation des services et les capacités technologiques. Les acteurs du marché investissent dans des outils de diagnostic avancés,maintenance prédictiveplates-formes et systèmes de gestion des stocks pour améliorer l’efficacité opérationnelle. Les chaînes multimarques se développent grâce à des modèles de franchise, offrant des prix transparents et des garanties de service pour attirer les clients soucieux des coûts. Pendant ce temps, les fabricants de composants renforcent les canaux de commerce électronique et les modèles de distribution directe en atelier. À mesure que les véhicules deviennent de plus en plus pilotés par logiciels et complexes sur le plan électronique, l'expertise technique et l'accès à des données de réparation mises à jour deviennent des différenciateurs essentiels.

LISTE DES PRINCIPALES ENTREPRISES MRO AUTOMOBILES PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Société Denso(Japon)

- ZF Friedrichshafen SA(Allemagne)

- Continental AG (Allemagne)

- Société 3M (États-Unis)

- Bridgestone Corporation (Japon)

- Groupe Michelin (France)

- LKQ Corporation(NOUS.)

- BorgWarner Inc. (États-Unis)

- Valéo SA (France)

- Schaeffler AG (Allemagne)

- Tenneco Inc. (États-Unis)

- Aisin Corporation (Japon)

- Mahle GmbH (Allemagne)

- Hitachi Astemo Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Bosch Mobility Aftermarket a continué de publier de nouvelles mises à jour régionales sur les produits et les diagnostics dans toute l'Europe via ses chaînes d'information sur le marché des pièces de rechange. Les mises à jour comprenaient une couverture étendue des pièces, des capacités logicielles de diagnostic améliorées et des améliorations des données de service. Ceux-ci aideraient les ateliers à maintenir la compatibilité avec les technologies automobiles en évolution et à renforcer la présence de Bosch sur le marché secondaire sur les marchés européens.

- Janvier 2026 :Hunter Engineering a signé un partenariat avec RockED, une plateforme de développement des personnes, pour fournir un microlearning ciblé conçu pour servir les conseillers. Cela permettrait une expérience de service de véhicule plus cohérente et contribuerait à renforcer la communication avec les clients. Prévu pour être dispensé via la plateforme d'apprentissage mobile de RockED, le programme de formation serait disponible pour inscription via Hunter University, la plateforme d'apprentissage mondiale de Hunter pour les techniciens, les clients, les étudiants et les instructeurs.

- Octobre 2025 :Hunter Engineering a présenté la nouvelle équilibreuse de roues Road Force WalkAway, qui peut réduire jusqu'à 45 % les temps de changement de quatre pneus porte-à-porte. L'élément clé de ce gain de temps considérable est le système de gonflage WalkAway, qui libère automatiquement le mandrin de gonflage lorsque le gonflage est terminé, permettant ainsi à la machine d'effectuer ensuite la rotation d'équilibre. Cela réduit considérablement le temps passé à gonfler les ensembles sur le démonte-pneu.

- Septembre 2025 :Toyota et Lexus ont approuvé le système d'alignement et d'étalonnage Ultimate ADAS de Hunter, élargissant ainsi la compatibilité OEM. L'approbation a renforcé la crédibilité de Hunter au sein des réseaux de service agréés, permettant aux concessionnaires OEM et aux ateliers indépendants d'effectuer des étalonnages et des alignements ADAS conformes aux spécifications OEM pour une gamme plus large de modèles de véhicules.

- Août 2025 :Bosch a annoncé des initiatives d'expansion pour ses solutions de mobilité avec des objectifs stratégiques liés à l'intégration logiciel-matériel après le CES. La stratégie s'est concentrée sur l'intégration de plates-formes logicielles avancées avec des diagnostics matériels, permettant des écosystèmes d'ateliers connectés, des capacités de maintenance prédictive et une efficacité opérationnelle améliorée dans l'ensemble du secteur.marché secondaire automobilechaîne de valeur.

- Juillet 2025 :Hunter Engineering a annoncé la solution d'alignement HawkEye Elite Xpandable et ADAS pour une intégration plus large en magasin. Le système permet une fonctionnalité d'alignement et d'étalonnage évolutive, permettant aux ateliers d'intégrer les services ADAS de manière transparente, d'améliorer l'efficacité du flux de travail et de répondre à la demande croissante d'alignement précis des véhicules et d'étalonnage avancé des systèmes de sécurité..

- Mai 2025 :Bosch a introduit 82 nouvelles références de pièces de rechange, couvrant près de 63 millions de véhicules en circulation dans le monde. Cette expansion a amélioré la couverture des catégories de freinage, de gestion moteur et de filtration, renforçant ainsi l'engagement de Bosch à renforcer l'approvisionnement mondial du marché secondaire tout en aidant les ateliers de réparation avec des solutions de remplacement plus larges et spécifiques aux véhicules..

COUVERTURE DU RAPPORT

L’analyse du marché mondial du MRO automobile fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, par type de véhicule, par fournisseur de services, par type de pièce de rechange, par âge du véhicule et par région |

| Par type de service |

|

| Par type de véhicule |

|

| Par fournisseur de services |

|

| Par type de pièce de rechange |

|

| Par âge du véhicule |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 486,70 milliards de dollars en 2025 et devrait atteindre 640,04 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 231,91 milliards de dollars.

Le marché devrait afficher un TCAC de 3,2% au cours de la période de prévision 2026-2034.

Le segment des SUV domine le marché par type de véhicule.

L’expansion du parc automobile et le vieillissement de la flotte sont des facteurs clés de la croissance du marché.

L’Asie-Pacifique domine le marché en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés