Taille du marché, part et analyse de l'industrie du service après-vente numérique automobile, par type de service (services de diagnostic numérique et de surveillance à distance, services de rechange compatibles OTA, logiciels et services de gestion de la maintenance, services de pièces détachées et de commerce électronique numériques, et services de rechange numériques pour flotte et commerciaux), par type de véhicule (hayon/berline, SUV, LCV et HCV), par type de fournisseur (services de rechange numériques appartenant aux OEM, services numériques dirigés par des concessionnaires agréés, serv

APERÇUS CLÉS DU MARCHÉ

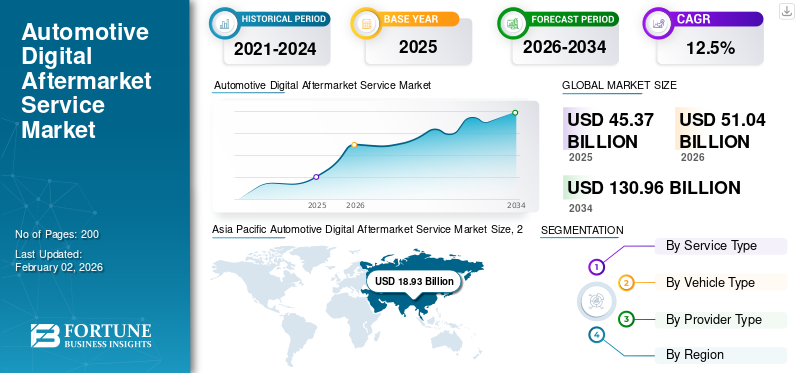

La taille du marché mondial des services après-vente numériques automobiles était évaluée à 45,37 milliards USD en 2025. Le marché devrait passer de 51,04 milliards USD en 2026 à 130,96 milliards USD d’ici 2034, avec un TCAC de 12,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 41,72 % en 2025.

La demande de services augmente régulièrement à mesure que les constructeurs automobiles, les flottes et les réseaux de services indépendants monétisent de plus en plus le cycle de vie des véhicules. Ceci est rendu possible grâce aux diagnostics connectés, à la surveillance à distance, aux mises à jour du logiciel OTA, aux fonctionnalités par abonnement, aux plateformes de réservation de services/ateliers numériques et à la possibilité de commerce électronique de pièces détachées. La croissance du marché est tirée par l’augmentation de la base installée de véhicules connectés, l’augmentation des stratégies de véhicules définis par logiciel (SDV) et une demande plus forte de véhicules connectés.maintenance prédictiveet la disponibilité, en particulier dans les flottes commerciales. L’adoption rapide des véhicules électriques accélère encore la monétisation de l’OTA et des services logiciels.

Les principaux fournisseurs tels que Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect, Trimble et d'autres plateformes numériques OEM et indépendantes renforcent leur compétitivité. Certains facteurs qui y contribuent sont les écosystèmes de diagnostic connectés, l'expansion des capacités OTA, l'analyse cloud/IA et la numérisation intégrée des services/pièces, améliorant l'efficacité des services, la fidélisation des clients et la capture de revenus récurrents sur le marché mondial des pièces de rechange.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des services après-vente numériques automobiles

Les véhicules définis par logiciel accélèrent la transformation numérique du marché secondaire

La transition vers les véhicules définis par logiciel (SDV) remodèle le secteur du marché secondaire de l'automobile en déplaçant la création de valeur des réparations centrées sur le matériel vers des services logiciels fournis tout au long du cycle de vie du véhicule. Les véhicules s'appuient de plus en plus sur une informatique centralisée, une connectivité intégrée et une intégration cloud, permettant des diagnostics continus, des mises à niveau de fonctionnalités et une personnalisation des services après-vente. Cette tendance soutient les revenus récurrents grâce aux mises à jour OTA, aux abonnements numériques, aux diagnostics à distance et aux écosystèmes de services basés sur des applications. À mesure que le contenu logiciel des véhicules augmente, les services numériques de rechange deviennent partie intégrante du maintien des performances, de la conformité et de l'expérience utilisateur, en particulier pour les véhicules électriques et les véhicules haut de gamme, où la fonctionnalité est étroitement liée à la fiabilité et aux mises à jour des logiciels.

- En octobre 2024, Ford a présenté les services logiciels et par abonnement comme un pilier essentiel de sa plate-forme Ford Pro, prenant en charge les diagnostics connectés, les mises à jour OTA et la monétisation des renseignements sur la flotte.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion du parc de véhicules connectés stimule la monétisation numérique après-vente

La base mondiale croissante de véhicules connectés est l’un des principaux moteurs de l’expansion des services numériques de rechange pour l’automobile. La connectivité permet un flux de données continu entre les véhicules, les constructeurs OEM, les fournisseurs de services et les plates-formes cloud, permettant ainsi la maintenance prédictive, les diagnostics à distance, la planification des services numériques et l'activation des fonctionnalités OTA. À mesure que de plus en plus de véhicules sont vendus avec du matériel télématique et de connectivité intégré, le marché potentiel des services numériques s'étend au-delà des ventes de véhicules neufs pour atteindre un engagement à long terme sur le marché secondaire. Ce facteur est particulièrement fort dans les régions où la pénétration de la connectivité et l’adoption des véhicules électriques sont élevées, où les mises à jour logicielles et les services à distance sont essentiels au fonctionnement, à la sécurité et à la satisfaction des clients des véhicules.

- En avril 2024, l'Agence internationale de l'énergie a confirmé que la Chine, l'Europe et les États-Unis représentaient environ 95 % des ventes mondiales de voitures électriques, soulignant l'expansion rapide des flottes de véhicules à forte intensité de logiciels et de connectivité.

RESTRICTIONS DU MARCHÉ

Les problèmes de confidentialité des données et de cybersécurité limitent l’adoption des services numériques

Les préoccupations croissantes concernant la propriété des données des véhicules, les risques de cybersécurité et la conformité réglementaire constituent des freins majeurs. Les services numériques reposent sur une collecte continue de données,stockage en nuage, et l'accès à distance, ce qui augmente leur exposition aux cybermenaces et à l'utilisation non autorisée des données. Des réglementations plus strictes en matière de protection des données et des exigences de conformité régionales variables ajoutent à la complexité et augmentent les coûts pour les prestataires de services, en particulier les plateformes indépendantes qui opèrent au-delà des frontières. Ces préoccupations peuvent ralentir les comportements et l'acceptation des consommateurs, limiter les partenariats de partage de données et augmenter les besoins d'investissement pour une infrastructure numérique sécurisée, en particulier pour les services impliquant le contrôle à distance des véhicules ou le déploiement de logiciels OTA.

- En janvier 2024, l'Union européenne a renforcé les exigences en matière de cybersécurité des véhicules et de mise à jour des logiciels dans le cadre des réglementations de la CEE-ONU, augmentant ainsi les obligations de conformité pour les services automobiles connectés et compatibles OTA.

OPPORTUNITÉS DE MARCHÉ

La numérisation de la flotte crée des opportunités de revenus de grande valeur sur le marché secondaire

La numérisation rapide des flottes de véhicules commerciaux présente une opportunité de croissance significative pour le service après-vente numérique automobile. Les exploitants de flottes adoptent de plus en plus la télématique, la maintenance prédictive, les plateformes de gestion de la disponibilité et les contrats de service numérique pour réduire les coûts d'exploitation et améliorer la disponibilité des véhicules. Ces services génèrent généralement des revenus récurrents par véhicule plus élevés que les offres axées sur le consommateur et sont souvent vendus dans le cadre de contrats à long terme. La croissance du commerce électronique, de la logistique urbaine, de la mobilité partagée et du transport transfrontalier amplifie encore la demande de solutions de rechange numériques axées sur les flottes, en particulier sur les marchés émergents où l'optimisation des flottes offre des avantages économiques immédiats.

- En octobre 2024, Ford a signalé environ 630 000 abonnements payants à Ford Pro Intelligence, ce qui reflète une forte adoption des solutions axées sur la flotte.diagnostic numériqueet services logiciels.

LES DÉFIS DU MARCHÉ

L’écosystème fragmenté du marché secondaire met au défi l’intégration numérique évolutive

Le marché mondial reste très fragmenté, avec des constructeurs OEM, des revendeurs agréés, des ateliers indépendants, des ateliers de réparation indépendants, des exploitants de flottes et des plateformes numériques opérant selon divers systèmes et normes. Cette fragmentation complique l'intégration des données, l'interopérabilité et la fourniture de services cohérents entre les marques de véhicules et les régions. Les prestataires de services indépendants n’ont souvent pas accès aux données de niveau OEM, tandis que ces derniers cherchent à conserver le contrôle des interfaces numériques et des relations clients. Ces défis structurels ralentissent l’adoption du numérique à l’échelle de l’écosystème, limitent l’évolutivité des plateformes multimarques et augmentent les coûts d’intégration, en particulier dans les régions présentant des niveaux de maturité réglementaire et technologique divers.

- En mars 2024, l’Association des constructeurs européens d’automobiles a réitéré l’importance d’un accès équilibré aux données embarquées dans les véhicules pour garantir une concurrence loyale entre les équipementiers et les prestataires de services indépendants.

Analyse de segmentation

Par type de service

L'adoption croissante de la maintenance prédictive augmente la demande de services de diagnostic numérique et de surveillance à distance

En fonction du type de service, le marché est sous-segmenté en services de diagnostic numérique et de surveillance à distance, logiciels et services après-vente compatibles OTA, services numériques de réparation et de gestion de la maintenance, pièces numériques et services de commerce électronique, et services de rechange numériques commerciaux et de flotte.

Les services de diagnostic numérique et de surveillance à distance dominent en raison de leur rôle essentiel dans la surveillance en temps réel de l'état des véhicules, la détection des pannes et la maintenance prédictive pour tous les âges des véhicules de tourisme et utilitaires. Les constructeurs OEM, les flottes et les ateliers adoptent largement ces services pour réduire les temps d'arrêt, améliorer la précision des services et optimiser les coûts du cycle de vie. Leur applicabilité aux véhicules ICE et électriques permet une génération de revenus constante.

Les services après-vente basés sur les logiciels et l'OTA devraient croître à un TCAC de 14,7 % au cours de la période de prévision, grâce à l'adoption croissante d'architectures de véhicules définies par logiciel.

- En octobre 2024, Ford a souligné l'adoption à grande échelle de diagnostics et de surveillance connectés via sa plateforme Ford Pro Intelligence pour les flottes commerciales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

La prolifération des SUV et l’expansion de la connectivité favorisent le leadership en matière de types de véhicules

En fonction du type de véhicule, le marché est subdivisé en berlines/hayons, SUV, LCV et HCV.

VUSreprésentent à la fois le segment de type de véhicule dominant et celui qui connaît la croissance la plus rapide, soutenu par un contenu électronique plus élevé, des systèmes d'infodivertissement avancés, des fonctionnalités ADAS et une plus grande volonté des consommateurs de payer pour des services numériques. Les SUV intègrent de plus en plus de diagnostics connectés, de mises à jour OTA et de plateformes de services numériques en tant qu'offres standard, ce qui entraîne des dépenses de rechange numériques plus élevées par véhicule. Leur pénétration croissante sur les marchés développés et émergents renforce encore la domination du segment. Le segment des SUV devrait croître à un TCAC de 13,4 % au cours de la période de prévision, surpassant les autres types de véhicules.

Les berlines et les berlines restent le deuxième segment en importance au monde, soutenus par leur large base installée et leurs cycles de vie plus longs. La demande de diagnostics numériques, de plateformes de réservation de services et de mises à jour OTA maintient une croissance constante, en particulier sur les marchés sensibles aux coûts et à volume élevé.

- En mai 2024, l’Agence internationale de l’énergie a rapporté que les SUV représentaient plus de la moitié des ventes mondiales de voitures particulières, renforçant ainsi leur empreinte croissante en matière de logiciels et de connectivité.

Par type de fournisseur

Les écosystèmes numériques contrôlés par les OEM consolident leur leadership sur le marché secondaire grâce au contrôle direct

En fonction du type de fournisseur, le marché est classé en services de rechange numériques appartenant aux OEM, services numériques dirigés par des concessionnaires agréés, plates-formes numériques de rechange indépendantes et fournisseurs de services de flotte et de télématique.

Les services de rechange numériques appartenant aux équipementiers dominent en raison du contrôle direct sur les architectures logicielles des véhicules, la connectivité intégrée, les pipelines OTA et les interfaces client. Les OEM monétisent de plus en plus les services après-vente via des abonnements, l'activation de fonctionnalités et des diagnostics à distance, renforçant ainsi la fidélisation des clients à long terme et générant des revenus récurrents. Une intégration étroite avec les systèmes du véhicule limite la possibilité de remplacer des composants tiers.

Les fournisseurs de services de flotte et de télématique devraient croître à un TCAC de 13,7 % au cours de la période de prévision, soutenus par l'expansion de la numérisation des flottes commerciales et des stratégies de maintenance basées sur les données.

- En février 2024, General Motors a réaffirmé que les services et abonnements logiciels, y compris OnStar, continueront d'être un élément essentiel de sa stratégie de revenus à long terme.

Perspectives régionales du marché des services après-vente numériques automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Automotive Digital Aftermarket Service Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord affiche une forte croissance, tirée par une forte pénétration des véhicules connectés, l’adoption précoce d’architectures de véhicules définies par logiciel et un écosystème de services numériques mature. Les abonnements OEM, les mises à jour OTA et les diagnostics avancés sont largement adoptés, tandis que les flottes commerciales s'appuient de plus en plus sur des plateformes de télématique, de maintenance prédictive et de disponibilité. Une pénétration élevée d’Internet, une réglementation très claire et de grands opérateurs de flottes accélèrent le processus de monétisation. La croissance est également soutenue par l'adoption croissante des véhicules électriques, qui augmente la demande de mises à jour logicielles, de surveillance à distance et de gestion des services numériques pour les véhicules de tourisme et commerciaux.

NOUS.

Les États-Unis sont en tête de la croissance régionale en raison d’une forte pénétration des véhicules connectés, de solides stratégies d’abonnement OEM et de l’adoption généralisée de la gestion numérique des flottes. L’adoption des véhicules électriques et les grandes flottes commerciales stimulent considérablement la demande de services OTA, de diagnostics et de plateformes de rechange télématiques.

Europe

Un vaste parc automobile, une réglementation fortement axée sur la sécurité des véhicules et la conformité des logiciels, ainsi que l’adoption rapide des véhicules électriques soutiennent la croissance du marché secondaire numérique de l’automobile en Europe. Les plateformes numériques appartenant aux OEM et les services OTA se développent régulièrement, tandis que les opérateurs de flotte adoptent de plus en plus de contrats de maintenance prédictive et de services numériques. Même si la croissance des ventes de véhicules est modérée, les dépenses numériques élevées par véhicule soutiennent l’expansion du marché.Protection des donnéesles réglementations façonnent la conception des services, mais encouragent également le développement d’écosystèmes de rechange numériques standardisés et sécurisés sur les principaux marchés automobiles européens.

ROYAUME-UNI.

Le marché britannique bénéficie de niveaux de connectivité élevés, d'une forte adoption des plateformes numériques de réservation de services et de diagnostic, ainsi que d'un parc de véhicules électriques en pleine croissance, soutenant la demande de mises à jour OTA, de surveillance à distance et de services après-vente par abonnement.

Allemagne

L’Allemagne est le moteur du marché secondaire numérique européen grâce à des véhicules haut de gamme, des plates-formes à forte intensité logicielle et des stratégies OTA dirigées par les OEM. Une forte pénétration des véhicules électriques et des écosystèmes de fabrication avancés prennent en charge des diagnostics numériques de grande valeur, l'activation de fonctionnalités et la monétisation des services de cycle de vie.

Asie-Pacifique

L’Asie-Pacifique domine la croissance mondiale en raison de son parc de véhicules massif, de son leadership dans la production et l’adoption de véhicules électriques et de l’expansion rapide des véhicules connectés et définis par logiciel. La Chine, le Japon et l’Inde stimulent collectivement la demande de services OTA, de diagnostics numériques et de plateformes de maintenance basées sur des applications. L’utilisation croissante des smartphones, l’amélioration de l’infrastructure Internet et le soutien du gouvernement à la mobilité intelligente accélèrent encore l’adoption. Même si les dépenses numériques par véhicule varient considérablement, l’échelle de la région garantit la croissance absolue des revenus la plus élevée au monde.

Chine

La Chine est en tête de la croissance mondiale avec la plus grande flotte de véhicules électriques et connectés au monde. Une forte monétisation des logiciels OEM, des mises à jour OTA et des écosystèmes de services basés sur des applications entraînent une forte adoption des services numériques de rechange pour les véhicules de tourisme et commerciaux.

Japon

L’électronique automobile avancée, les plates-formes OEM robustes et l’adoption de diagnostics de haute qualité stimulent la croissance du Japon. Les services numériques de rechange se concentrent sur la fiabilité, la maintenance prédictive et l'expansion progressive de l'OTA sur les flottes de véhicules hybrides et connectés.

Inde

L’Inde affiche une croissance rapide à partir d’une base faible, soutenue par un parc automobile en expansion, un accès Internet étendu et une utilisation croissante des plateformes de réservation de services numériques, de diagnostic et de flotte, en particulier pour les SUV et les véhicules commerciaux du dernier kilomètre.

Reste du monde

Le segment du reste du monde connaîtra le taux de croissance le plus rapide à mesure que la connectivité s’améliorera et que l’adoption du marché secondaire numérique s’accélérera à partir d’un niveau bas. L’Amérique latine, l’Amérique du Sud, le Moyen-Orient et l’Afrique adoptent de plus en plus de plateformes de télématique, de diagnostic et de pièces numériques pour flottes afin de contrôler les coûts d’exploitation. Si la pénétration numérique des véhicules particuliers reste inégale,véhicules utilitaires lourdset les flottes logistiques favorisent une monétisation précoce, car les investissements dans les infrastructures et l'adoption des smartphones soutiennent l'expansion à long terme des services numériques de rechange.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plates-formes connectées, la monétisation des logiciels et les partenariats écosystémiques définissent la concurrence sur le marché secondaire numérique

L'expansion rapide des diagnostics connectés, des services logiciels compatibles OTA et des solutions de gestion du cycle de vie basées sur les données façonne les tendances du marché mondial. Les principaux acteurs du marché secondaire, notamment Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect et Trimble, rivalisent via des plates-formes télématiques évolutives, des analyses de maintenance prédictive, des écosystèmes de services basés sur le cloud et des modèles commerciaux basés sur l'abonnement. Les équipementiers renforcent leur compétitivité en conservant le contrôle des données des véhicules, en élargissant les capacités OTA et en intégrant des services numériques dans des applications propriétaires, tandis que les plateformes indépendantes se concentrent sur la compatibilité multimarque et la rentabilité. Les entreprises forment de plus en plus de partenariats stratégiques avec des fournisseurs de cloud, des sociétés d'analyse d'IA et des opérateurs de mobilité pour améliorer l'intelligence des services, améliorer la gestion de la disponibilité et débloquer des flux de revenus récurrents sur le marché secondaire pour les véhicules de tourisme et utilitaires.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICE APRÈS-MARCHE NUMÉRIQUE AUTOMOBILE PROFILÉES

- Bosch(Allemagne)

- Continental(Allemagne)

- ZF Friedrichshafen (Allemagne)

- DENSO (Japon)

- Aptiv (Irlande)

- HARMAN (États-Unis)

- Viséon(NOUS.)

- Semi-conducteurs NXP(Pays-Bas)

- Géotab.(Canada)

- Verizon Connect (États-Unis)

- Trimble (États-Unis)

- Groupe ACTIA (France)

- TomTom (Pays-Bas)

- Carly Solutions (Allemagne)

- Snap-on (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: Kinetic Engineering a formalisé un partenariat technologique stratégique avec Jio Things Limited pour intégrer des fonctionnalités numériques avancées dans tous les prochains modèles de véhicules électriques. La collaboration introduira des commandes à assistance vocale, des clusters intelligents alimentés par l'IoT et des technologies de véhicules connectés, positionnant l'entreprise comme l'une des premières en Inde à proposer des scooters électriques connectés à assistance vocale sur le marché de masse et renforçant la transition vers la mobilité électrique intelligente. Jio Things propose un écosystème unifié comprenant des appareils de pointe, une connectivité, une infrastructure cloud, une gestion des appareils à distance, une assistance à l'installation et des services après-vente.

- novembre 2025: Autorox et Bosch ont annoncé un partenariat visant à responsabiliser numériquement plus de 25 000 réparateurs et vendeurs de pièces indépendants dans le monde entier, en élargissant la distribution de la plateforme de mobilité Bosch et des outils numériques Autorox pour la planification, l'approvisionnement et l'analyse prédictive, en ciblant 100 millions de services de véhicules par an pour améliorer l'efficacité des ateliers et la fourniture de services connectés.

- octobre 2025: HARMAN a investi environ 30 millions de dollars pour agrandir son usine d'électronique automobile à Pune, renforçant ainsi la télématique, les unités de connectivité et la production d'électronique automobile avancée. Cette amélioration devrait accroître le rôle de l’Inde dans la mobilité connectée, augmenter la capacité de quatre millions d’unités d’infodivertissement et de 0,8 million d’unités télématiques par an, et créer de nouveaux emplois.

- juillet 2025: L&T Technology Services et ThyssenKrupp ont formé un partenariat stratégique pour établir un nouveau centre de développement de logiciels automobiles à Pune, en Inde, axé sur les systèmes de véhicules connectés, l'ADAS, les mises à jour OTA, la cybersécurité et les innovations de mobilité définie par logiciel pour les véhicules de nouvelle génération.

- mars 2025: myTVS, acteur majeur du marché secondaire de l'automobile en Inde, a présenté sa dernière innovation, TVS Astra, une solution intégrée conçue pour révolutionner la gestion de flotte et les services automobiles.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée du rapport et segmentation du marché

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service, type de véhicule, type de fournisseur et région |

|

Par type de service |

· Services de diagnostic numérique et de surveillance à distance · Logiciels et services après-vente compatibles OTA · Services numériques de gestion de réparation et de maintenance · Pièces numériques et services de commerce électronique · Services de rechange numériques pour les flottes et les entreprises |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par type de fournisseur |

· Services de rechange numériques appartenant aux OEM · Services numériques gérés par un revendeur agréé · Plateformes numériques indépendantes du marché secondaire · Fournisseurs de services de flotte et de télématique |

|

Par géographie |

· Amérique du Nord (par type de service, type de véhicule, type de fournisseur et pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de service, type de véhicule, type de fournisseur et pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de service, type de véhicule, type de fournisseur et pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de service, type de véhicule et type de fournisseur) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 45,37 milliards de dollars en 2025 et devrait atteindre 130,96 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 18,93 milliards de dollars.

Le marché devrait croître à un TCAC de 12,5 % au cours de la période de prévision.

Le segment des SUV domine la part de marché par type de véhicule.

L’expansion du parc de véhicules connectés stimule la monétisation numérique après-vente.

Les principaux acteurs du marché sont Bosch, Continental, ZF, DENSO, Aptiv, HARMAN et Geotab.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.