Taille du marché des consoles aériennes automobiles, part et analyse de l’industrie par type de produit (consoles de base, consoles avancées et consoles intelligentes/connectées), par type de véhicule (hayon/berline, SUV, véhicule léger et véhicule lourd), par type de propulsion (ICE et EV), par canal de vente (OEM et marché secondaire), par matériau (plastique/polymère, tissu/garniture intégré et composite/métal renforcé) et prévisions régionales, 2026-2034

Taille du marché des consoles aériennes automobiles et perspectives d’avenir

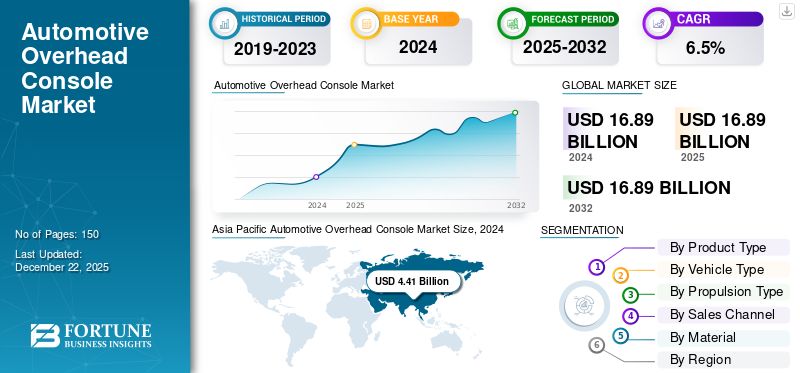

La taille du marché mondial des consoles aériennes automobiles était évaluée à 9,26 milliards USD en 2025 et devrait passer de 9,58 milliards USD en 2026 à 18,00 milliards USD d’ici 2034, avec un TCAC de 8,20 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des consoles aériennes automobiles avec une part de marché de 48,94 % en 2025.

Les consoles aériennes automobiles englobent l'industrie mondiale engagée dans la conception, la fabrication, la fourniture et l'intégration de systèmes de consoles aériennes installés dans les véhicules. La console est une unité modulaire montée sur le pavillon du véhicule, généralement au-dessus des sièges conducteur et avant (voiture particulière), qui consolide les caractéristiques fonctionnelles, de sécurité et de confort dans un ensemble compact.

Les consoles aériennes automobiles vont des modules de base tels que l'éclairage intérieur, les supports de lunettes de soleil et les petits compartiments de rangement aux consoles avancées et intelligentes intégrant la télématique, l'éclairage d'ambiance,CVCcommandes, commutateurs de toit ouvrant, interfaces d'infodivertissement, solutions de connectivité (Bluetooth, microphones), systèmes d'appel d'urgence (eCall), capteurs et fonctionnalités d'aide à la conduite. L’expansion de l’industrie automobile et la demande croissante de confort des véhicules devraient stimuler la demande de produits dans les années à venir.

En outre, le marché comprend plusieurs acteurs majeurs, avec en tête Grupo Antolin, Gentex Corporation, Yanfeng Automotive Interiors, Magna International et Daimay Automotive Interior. Un large portefeuille de produits allant des consoles de pavillon de base aux consoles intelligentes, une innovation continue en matière de matériaux légers, d'intégration de connectivité et de finitions intérieures haut de gamme, ainsi que des partenariats solides avec les principaux constructeurs OEM, ont soutenu la domination de ces entreprises sur le marché mondial.

En outre, d'autres acteurs notables tels que IAC Group, Visteon Corporation, Toyota Boshoku, Hella GmbH & Co. KGaA, Motus Integrated Technologies, Continental AG, Ningbo Joyson Electronic Corp., Lear Corporation, Faurecia (FORVIA) et Flex Ltd. contribuent activement à la concurrence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des consoles aériennes automobiles PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 9,26 milliards de dollars

- Taille du marché en 2026 : 9,58 milliards de dollars

- Taille du marché prévue pour 2034 : 18,00 milliards de dollars

- TCAC : 8,20 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 48,94 % en 2025.

- Le segment des SUV devrait détenir une part de 44,26 % en 2026.

- Le segment OEM devrait détenir une part de 82,91 % en 2026.

Asie-Pacifique

4,53 milliards USD en 2025. Un pôle de production automobile solide avec une adoption croissante des véhicules électriques et l’intégration de technologies d’habitacle avancées.

Europe

2,36 milliards USD en 2025. Soutenu par les constructeurs de véhicules haut de gamme et par des réglementations strictes en matière de sécurité et de connectivité.

Amérique du Nord

1,80 milliard de dollars en 2025. Poussé par une pénétration élevée des SUV/pick-up et l’adoption de fonctionnalités avancées d’infodivertissement et d’éclairage.

NOUS.

1,56 milliard de dollars d’ici 2026. Croissance tirée par la demande de véhicules haut de gamme et l’intégration avancée des technologies en cabine.

Japon

0,53 milliard de dollars d’ici 2026. Soutenu par une solide base OEM et l’adoption de technologies avancées d’intérieur automobile.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de confort et de commodité des véhicules pour propulser la croissance du marché

La demande croissante des consommateurs en matière de confort, de commodité et de personnalisation en cabine est le moteur du marché. Les fabricants améliorent les intérieurs avec des composants multifonctionnels, car les véhicules sont de plus en plus considérés comme des modes de transport et comme des extensions du style de vie et des espaces de travail. Auparavant, les consoles suspendues se limitaient à des utilitaires de base tels qu'un plafonnier ou un petit espace de rangement. Les consommateurs attendent des fonctionnalités intégrées telles que des supports de lunettes de soleil, un éclairage d'ambiance, des commandes de toit ouvrant,chargement sans fil, des microphones pour les commandes vocales et des commutateurs d'infodivertissement. Ce changement est particulièrement marqué dans les SUV et les crossovers, où l’espace et le confort de l’habitacle sont des arguments de vente clés. Ce développement est sur le point de stimuler la croissance du marché des consoles aériennes automobiles au cours de la période de prévision.

- Par exemple, des fabricants tels que Tesla (Model Y, Model X) et BYD (Han, Tang) intègrent des modules aériens minimalistes mais intelligents, qui combinent éclairage, microphones pour assistants vocaux et capteurs de surveillance du conducteur.

RESTRICTIONS DU MARCHÉ

Les limitations du marché secondaire peuvent entraver la croissance des marqueurs

Le marché secondaire des consoles de pavillon automobiles est très limité, ce qui constitue un frein majeur à la croissance du marché. Par rapport aux composants facilement remplaçables ou évolutifs tels que les unités d'infodivertissement ou les kits d'éclairage, les consoles au pavillon sont montées en usine, intégrées au ciel de toit, au câblage et à l'électronique, ce qui rend les rénovations complexes, coûteuses et peu attrayantes pour les consommateurs. Ainsi, les limites du marché secondaire peuvent entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Croissance des véhicules électriques (VE) et des cabines intelligentes pour créer des opportunités de croissance lucratives

La croissance rapide devéhicules électriques (VE)augmente la demande en matière de design intérieur automobile, créant ainsi une forte opportunité pour l’adoption de consoles suspendues avancées et intelligentes. Ce changement pousse les équipementiers à intégrer des microphones à commande vocale, un éclairage ambiant, des caméras de surveillance du conducteur et des fonctionnalités télématiques directement dans la console de pavillon. Ainsi, la demande croissante de véhicules électriques stimule directement la croissance du marché.

- Par exemple, en mars 2024, BYD a lancé le Seal EV, doté d'un toit ouvrant panoramique. Le BYD Seal est disponible en trois variantes (Dynamic, Premium et Performance) et est doté de fonctionnalités telles qu'un écran d'infodivertissement rotatif de 15,6 pouces, un affichage tête haute et une suite de systèmes avancés d'aide à la conduite (ADAS).

TENDANCES DU MARCHÉ DES CONSOLES AÉRIENNES AUTOMOBILES

Le passage aux consoles aériennes intelligentes et connectées est une tendance importante du marché

L'industrie automobile assiste à un net changement des consoles suspendues traditionnelles, qui offraient principalement du rangement et un éclairage de base, vers des modules intelligents et connectés qui servent de centres de commande numérique à l'intérieur de l'habitacle. Cette transformation est motivée par la demande croissante des consommateurs en matière d'assistance vocale, d'infodivertissement transparent, de conformité en matière de sécurité et d'expériences utilisateur personnalisées. Les constructeurs automobiles s'associent également à des réseaux pour regrouper les abonnements de recharge avec les achats de véhicules électriques.

- Par exemple, en avril 2024, BMW a lancé la Série 5 mise à jour (i5 EV) dotée d'un panneau de commande intelligent au plafond qui intègre des commandes d'éclairage ambiant à LED, un fonctionnement tactile du toit ouvrant et des microphones pour l'assistant personnel intelligent BMW. De tels développements sont susceptibles de stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

La chaîne d’approvisionnement et la volatilité des matériaux vont devenir un facteur difficile pour le marché

La volatilité des matières premières et des composants électroniques est l’un des facteurs difficiles pour le marché, qui affecte directement les coûts de production et les délais d’approvisionnement. Les consoles aériennes sont fabriquées selon l'ingénierieplastiques(ABS, PC, polypropylène), composites, LED, capteurs, faisceaux de câbles et semi-conducteurs. Toute fluctuation de la disponibilité ou du prix de ces matériaux peut perturber toute la chaîne de valeur. Ainsi, la volatilité de la chaîne d’approvisionnement et des matériaux constitue un facteur essentiel qui freine l’expansion du marché.

Analyse de segmentation

Par type de produit

Intégration avec ADAS pour stimuler la croissance du segment des consoles avancées

Sur la base du type de produit, le marché est classé en consoles de base, consoles avancées et consoles intelligentes/connectées.

Le segment des consoles avancées devrait détenir la part de marché maximale des consoles aériennes automobiles de 41,68 % en 2026. La croissance segmentaire est attribuée à l’intégration avecADAS, infodivertissement, éclairage d’ambiance, assistants vocaux et modules eCall/SOS. L’adoption croissante des véhicules électriques et des SUV haut de gamme stimule la demande de consoles connectées et multifonctionnelles, alimentant ainsi la croissance du marché. De plus, les ventes croissantes de véhicules hybrides, électriques et autonomes, dont beaucoup sont dotés de cockpits intelligents, accélèrent la demande de consoles multifonctionnelles intégrant des capteurs pour la surveillance du conducteur, des microphones télématiques et des commandes de toit ouvrant.

- Par exemple, des modèles tels que le Tesla Model Y, le BMW X5 et le BYD Han EV intègrent des consoles avancées montées sur le toit pour améliorer la sécurité, la connectivité et le confort.

Par type de véhicule

Augmentation des ventes mondiales de SUV pour stimuler la croissance du segment des types de véhicules SUV

En termes de type de véhicule, le marché est classé en berlines/berlines, SUV, véhicules légers et véhicules lourds.

Le segment des SUV devrait conquérir la plus grande part du marché, soit 44,26 % en 2026. Les SUV dominent en raison de leur espace cabine plus grand, qui permet des consoles aériennes plus grandes et multifonctionnelles. Les consommateurs de ce segment exigent des fonctionnalités haut de gamme telles qu'un éclairage d'ambiance, des microphones intégrés, des commandes de toit ouvrant et des compartiments de rangement, ce qui se traduit par une pénétration des consoles de près de 100 % dans les modèles SUV haut de gamme et milieu de gamme. L’augmentation mondiale des ventes de SUV stimule encore davantage la croissance du marché.

- Par exemple, en juillet 2024, Tata Motors a annoncé la date de lancement du nouveau SUV coupé Curvv pour le marché indien. Le constructeur automobile présentera la première voiture de ce segment, qui sera proposée avec des groupes motopropulseurs EV et ICE.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau

Le segment plastique/polymère a dominé le marché en 2025 en raison de sa rentabilité et de sa légèreté

En fonction du matériau, le marché est segmenté en plastique/polymère, tissu/garniture intégré et composite/renforcé métallique.

Le segment plastique/polymère a conquis la plus grande part du marché en 2024. La croissance segmentaire est attribuée au faible coût, à la légèreté et à la facilité de moulage en formes complexes. Le matériau est utilisé dans les véhicules grand public, milieu et haut de gamme, ce qui constitue un aspect clé de la croissance du marché au cours de la période de prévision.

Par canal de vente

Demande croissante des consommateurs pour des fonctionnalités installées en usine pour stimuler le segment OEM

En fonction du canal de vente, le marché est segmenté en OEM et marché secondaire.

Le segment OEM devrait conquérir la plus grande part du marché, soit 82,91 % en 2026. Les consommateurs préfèrent de plus en plus les consoles suspendues installées en usine en raison de leur intégration transparente avec l'intérieur du véhicule, de leur plus grande fiabilité sous garantie et de leur conformité aux normes de sécurité. Ces consoles offrent également des fonctionnalités avancées telles que l'éclairage, les commandes de toit ouvrant, la télématique et les systèmes de surveillance du conducteur, qui stimulent la croissance du segment.

Par type de propulsion

Large disponibilité des modèles de véhicules ICE et adoption accrue des consoles pour stimuler la croissance du segment ICE

En fonction du type de propulsion, le marché est segmenté en ICE et EV.

Le segment ICE est prêt à conquérir la plus grande part de marché de 73,29 % en 2026. Par rapport aux autres véhicules, les véhicules ICE sont proposés dans une gamme de modèles beaucoup plus large, couvrant tout, des berlines et berlines d'entrée de gamme aux SUV,voitures de luxeet les véhicules utilitaires. Ce large portefeuille permet aux fabricants d'intégrer des consoles suspendues à plusieurs niveaux de coûts et niveaux de finition. Par exemple, les variantes de base de l'ICE peuvent inclure de simples unités d'éclairage et de rangement, tandis que les versions supérieures intègrent des fonctions avancées telles que l'éclairage ambiant, les commandes du toit ouvrant et la télématique.

Perspectives régionales du marché des consoles aériennes automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Overhead Console Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique représentait 4,53 milliards de dollars, soit 48,94 % du marché mondial, et devrait atteindre 4,71 milliards de dollars en 2026, soutenue par sa position de plus grand centre de fabrication automobile, la Chine, le Japon, la Corée du Sud et l'Inde représentant une part importante de la production mondiale de véhicules. La production croissante de SUV et de voitures particulières, associée à l’adoption rapide des véhicules électriques et hybrides, a accéléré la demande de consoles aériennes avancées dans la région. La Chine contribue à elle seule à près de 25 à 35 % de la production mondiale de véhicules, avec des équipementiers locaux tels que BYD, SAIC et NIO intégrant des consoles de toit multifonctionnelles dotées de connectivité, d'éclairage ambiant et de modules de surveillance du conducteur. Cela augmente la demande de consoles aériennes automobiles sur le marché régional. Le marché japonais devrait atteindre 0,53 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,86 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,43 milliard USD d'ici 2026.

L’Amérique du Nord, l’Europe et le reste du monde (RoW) détenaient une part de marché importante.

Amérique du Nord

Le marché nord-américain représentait 1,8 milliard de dollars en 2025, soit 19,44 % de l’industrie mondiale, et devrait atteindre 1,85 milliard de dollars en 2026. La croissance de l’Amérique du Nord est alimentée par la forte pénétration des SUV etcamionnettes, avec des équipementiers tels que Ford, GM et Tesla équipant de série les consoles au pavillon dans la plupart des modèles milieu et haut de gamme. Les États-Unis dominent le marché régional en raison de leur importante base de production automobile et de la forte préférence des consommateurs pour les véhicules haut de gamme. L'accent mis sur l'intégration de technologies avancées telles que l'éclairage ambiant, les commandes d'infodivertissement et les fonctionnalités de connectivité dans les consoles suspendues est un autre facteur qui propulse l'expansion de l'industrie dans le pays. Le marché américain devrait atteindre 1,56 milliard de dollars d’ici 2026.

Europe

L'Europe a enregistré une taille de marché de 2,36 milliards de dollars en 2025, soit 25,42 % de la part de marché mondiale, et devrait atteindre 2,44 milliards de dollars en 2026. La demande de produits en Europe est façonnée par des réglementations de sécurité strictes, telles que le système eCall obligatoire, et par la part élevée de fabricants haut de gamme (BMW, Mercedes-Benz, Audi, Volkswagen) qui intègrent des technologies avancées de modules aériens avec des fonctionnalités de connectivité et d'éclairage. De tels développements devraient propulser la croissance du marché. Le marché britannique devrait atteindre 0,33 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,47 milliard USD d’ici 2026.

Reste du monde

En 2025, le reste du monde détenait 6,20 % du marché mondial, pour atteindre une valorisation de 0,57 milliard de dollars, et devrait atteindre 0,58 milliard de dollars en 2026. Le reste du monde, y compris l'Amérique latine, le Moyen-Orient et l'Afrique, contribue pour une part relativement plus faible en raison de marchés sensibles aux prix et d'une adoption moindre des véhicules haut de gamme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché mettent l’accent sur l’innovation, les partenariats OEM et les capacités de production régionales pour soutenir une concurrence croissante

Le marché mondial des consoles de pavillon automobiles est modérément consolidé, avec un mélange de fournisseurs mondiaux de premier rang et de fabricants de composants spécialisés en compétition pour les contrats OEM. Les acteurs rivalisent sur la base de l'innovation technologique, des partenariats OEM, de la rentabilité et des capacités de production régionales.

Des sociétés telles que Grupo Antolin, Yanfeng Automotive Interiors, Hella GmbH, Magna International et Johnson Controls (Adient) dominent le marché en fournissant des consoles suspendues directement aux principaux équipementiers. Ces acteurs tirent parti de leur empreinte industrielle mondiale, des investissements en R&D dans les consoles intelligentes et connectées et de leurs relations solides avec les principaux constructeurs (Toyota, Ford, Volkswagen, BMW et Hyundai).

Des entreprises telles que DaikyoNishikawa (Japon), Kyowa Sangyo (Japon), Huayu Automotive (Chine) et Motus Integrated Technologies (États-Unis) sont en concurrence dans des régions spécifiques en proposant des solutions personnalisées et compétitives.

LISTE DES PRINCIPALES ENTREPRISES DE CONSOLES AÉRIENNES AUTOMOBILES PROFILÉES

- AGM Automotive (États-Unis)

- Continental AG (Allemagne)

- Daimay Intérieur Automobile Co., Ltd.(Chine)

- Gentex Corporation (États-Unis)

- Groupe Antolín(Espagne)

- Hella GmbH & Co. KGaA (Allemagne)

- Groupe IAC (Luxembourg)

- Johnson Controls (Irlande)

- LS Automotive India Pvt Ltd. (Inde)

- Magna International Inc. (Canada)

- Methode Automotive Solutions (États-Unis)

- Plastique Omnium(France)

- Valéo (France)

- Yanfeng Automotive Interiors (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025, Preh a dévoilé un concept de console centrale transparent basé sur des icônes qui intègre un chargeur intégré avec toutes les fonctionnalités V2G, V2L et V2H, faisant allusion aux futures interactions de la console.

- En avril 2025, Continental a dévoilé sa console aérienne In2Visible, un nouveau module élégant qui intègre de manière transparente l'électronique montée sur le toit, notamment les actionneurs de toit ouvrant, les capteurs intégrés à l'habitacle et les matériaux de surface intelligents, dans une interface utilisateur raffinée. Cela reflète la demande croissante des constructeurs OEM pour des conceptions aériennes plus élégantes, mais hautement fonctionnelles.

- En septembre 2024,Magna International a présenté ses consoles aériennes avancées (qui font partie du système ClearView), déployées dans le RAM 2500/3500camions lourds. Ces modules intègrent des capteurs, des écrans et des composants électroniques de surveillance du conducteur, améliorant à la fois la commodité et la sécurité.

- En novembre 2023,Intérieurs automobiles Yanfenga annoncé un partenariat avec une startup technologique pour intégrertechnologie de contrôle gestueldans les consoles suspendues, permettantcontrôle sans contactde l'éclairage, du climat et de l'infodivertissement.

- En novembre 2022, Grupo Antolin a présenté l'Innovative Upper Trim, un concept de console au pavillon intégrant des interrupteurs capacitifs, des matériaux personnalisables, une conception de garniture de toit fermée et des commandes d'éclairage ambiant. Il a servi d’inspiration au début de la conception, évoluant désormais vers l’intégration de la production.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,20 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

ParType de produit

|

|

Par Type de véhicule

|

|

|

ParType de propulsion

|

|

|

ParCanal de vente

|

|

|

ParMatériel

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,58 milliards de dollars en 2026 et devrait atteindre 18,00 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 4,53 milliards de dollars.

Le marché devrait afficher un TCAC de 8,20 % au cours de la période de prévision 2026-2034.

En 2025, le segment des SUV dominait le marché par type de véhicule.

La demande croissante de confort et de commodité des véhicules est un facteur clé pour propulser la croissance du marché.

Grupo Antolin, Yanfeng Automotive Interiors, Hella GmbH, Magna International et Johnson Controls (Adient) sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés