Taille du marché des plastiques automobiles, part et analyse de l’industrie, par type (polypropylène, polyuréthane, polyamide, chlorure de polyvinyle, acrylonitrile butadiène styrène, polycarbonate, polyéthylène et autres), par application (intérieur, extérieur et sous capot) et prévisions régionales, 2026-2034

Taille du marché des plastiques automobiles et aperçu de l’industrie

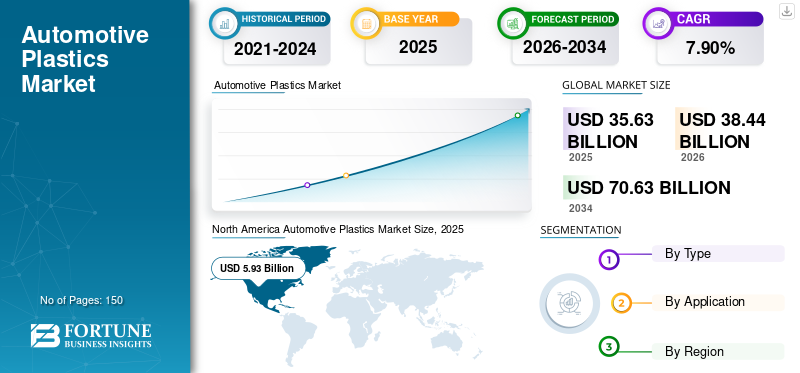

La taille du marché mondial des plastiques automobiles était évaluée à 35,63 milliards USD en 2025. Le marché devrait passer de 38,44 milliards USD en 2026 à 70,63 milliards USD d’ici 2034, avec un TCAC de 7,90 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des plastiques automobiles avec une part de marché de 14,5 % en 2025. Le marché des plastiques automobiles aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 6,70 milliards de dollars d'ici 2032, stimulé par la demande croissante de produits en polymères automobiles en raison de leurs propriétés telles que l'isolation électrique, l'inhibition de la corrosion, l'excellente résistance à la chaleur et la faible densité.

Les polymères représentent environ 10 % du poids d’une voiture moyenne. L’objectif principal de l’utilisation de polymères dans les automobiles est de réduire le poids des véhicules, ce qui entraîne une augmentation du rendement énergétique et une réduction des émissions de carbone. La hausse des prix du carburant et les réglementations strictes mises en œuvre par les gouvernements de plusieurs pays ont incité les constructeurs automobiles à adopter les plastiques dans la production automobile. Les plastiques sont durables, solides et offrent une fabrication facile, des capacités de traitement améliorées et des propriétés de moulage qui permettent une intégration facile dans les automobiles. En outre, les polymères sont utilisés pour améliorer la conception du véhicule, ce qui contribue à élever son niveau de sécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PLASTIQUES AUTOMOBILES

- Taille du marché en 2025 : 35,63 milliards de dollars

- Taille du marché en 2026 : 38,44 milliards de dollars

- Taille du marché prévue pour 2034 : 70,63 milliards de dollars

- TCAC : 7,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des plastiques automobiles avec une part de 14,5 % en 2025.

- Le segment intérieur détenait la plus grande part du marché en 2025.

- Le segment extérieur représentait 28,1 % du marché.

Asie-Pacifique

L’Asie-Pacifique détenait la plus grande part du marché mondial des plastiques automobiles en 2025.

Amérique du Nord

L’Amérique du Nord était évaluée à 5,93 milliards de dollars en 2019 et représentait une part de marché de 14,5 %.

Europe

L'Europe est restée un marché régional clé soutenu par une forte production automobile et l'adoption de polymères.

NOUS.

Représentait la plus grande part du marché nord-américain en 2019.

Japon

Est resté l'un des principaux centres de fabrication automobile en Asie-Pacifique.

En savoir plus

TENDANCES DU MARCHÉ DES PLASTIQUES AUTOMOBILES

L’émergence de l’impression 3D automobile pour propulser la croissance du marché

L'impression 3D dans l'industrie automobile en est encore à ses débuts etimpression 3Ddans les applications de production automobile promet des processus de cycle de vie plus rapides. Plusieurs constructeurs automobiles ont commencé à produire des voitures imprimées en 3D, car la production de voitures utilisant cette technologie permettra de réduire les coûts en termes de conception et de texture. Par exemple, des entreprises telles que Daimler utilisent la technologie d’impression 3D pour fabriquer des tableaux de bord et des garnitures intérieures. En outre, le fabricant italien XEV a lancé la production de LSEV à l’aide de cette technologie. Il s’agit de la première voiture électrique au monde produite en série et imprimée en 3D. L'entreprise a décidé de concevoir un petit véhicule électrique capable de réaliser une fabrication C2M (Customer-to-Manufacturer), ce qui est déclaré comme l'un des principaux objectifs de la stratégie Industrie 4.0. L'Amérique du Nord a connu une croissance de 5,68 milliards USD en 2018 à 5,93 milliards USD en 2019.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS MOTEURS DU MARCHÉ DES PLASTIQUES AUTOMOBILES

Utilisation croissante des plastiques dans l’industrie automobile pour stimuler la croissance du marché

La demande de plastiques automobiles augmente avec l’augmentation de la production de véhicules légers. Les réglementations strictes en matière d'environnement et de sécurité imposées par les gouvernements de divers pays ont contraint les fabricants d'équipement d'origine automobile (OEM) à remplacer les composants métalliques par des composants fabriqués à partir de polymères. En utilisantplastiquesdans les automobiles réduit le poids total du véhicule. Cela augmente son efficacité énergétique et contribue à la réduction des émissions de gaz à effet de serre. De plus, l’augmentation des réparations de plastique automobile devrait favoriser la croissance du marché.

La demande croissante de véhicules électriques est un autre facteur favorisant la croissance du marché. Les véhicules électriques fonctionnent avec des sources d’énergie renouvelables, sont légers et ont une efficacité supérieure à celle des véhicules conventionnels. Ils offrent une meilleure efficacité que les véhicules conventionnels en raison de l’utilisation accrue de polymères. La demande croissante de véhicules électriques dans le monde devrait contribuer à augmenter les revenus de ce marché au cours de la période de prévision.

La nature solide, rigide et flexible des polymères les rend adaptés à une utilisation dans les automobiles. Par conséquent, l’utilisation croissante de plastiques pour fabriquer des pièces automobiles alimente la croissance du marché des plastiques automobiles. L’adoption croissante des peintures et colorants pour plastiques automobiles devrait en outre contribuer à promouvoir la croissance du marché.

FACTEURS DE RETENUE

Problèmes de sécurité concernant la consommation de plastique pour freiner la croissance du marché

La sécurité des consommateurs est d'une importance primordiale pour les constructeurs automobiles et, par conséquent, les systèmes de sécurité sont conçus pour être prévisibles, fiables et ne présenter aucune variation dans les performances du véhicule. Les composants en plastique remplacent l’acier et l’aluminium dans diverses pièces de véhicules. Les plastiques sont plus légers que les autres matériaux, mais ils soulèvent également des questions en matière de sécurité. En outre, l’interdiction de l’utilisation du plastique devrait entraver le marché des polymères automobiles, car ils créent des problèmes d’élimination et peuvent nuire à l’environnement.

ANALYSE DE SEGMENTATION DU MARCHÉ DES PLASTIQUES AUTOMOBILES

Analyse par type

L'acrylonitrile butadiène styrène connaîtra la croissance la plus rapide

Le marché est segmenté enpolypropylène, polyuréthane, polyamide, chlorure de polyvinyle, acrylonitrile butadiène styrène, polycarbonate, polyéthylène et autres, selon le type.

Parmi ceux-ci, le polypropylène et le polyuréthane sont les principaux segments détenant la part de marché dominante en raison de leur forte demande. Plusieurs fabricants préfèrent le polypropylène car il est durable, flexible et résistant à l'abrasion.Polyuréthanecontribue à réduire le poids du véhicule, à augmenter son efficacité et à minimiser les émissions de carbone. Les mousses de polyuréthane sont principalement utilisées dans les sièges d’automobile car elles sont durables et légères.

Les polyamides sont utilisés dans les airbags, les pièces d’éclairage et électriques, ainsi que les composants du groupe motopropulseur des automobiles. La mise en œuvre de diverses réglementations de sécurité et la sensibilisation croissante des consommateurs à la sécurité ont conduit à une utilisation croissante du polyamide dans les automobiles.

Le polychlorure de vinyle (PVC) est principalement utilisé pour la fabrication de pièces intérieures telles que les tableaux de bord et les panneaux de porte, car il réduit le poids du véhicule et offre une isolation électrique et thermique. Le PVC possède des propriétés d’insonorisation grâce auxquelles il est utilisé dans les supports de tapis pour réduire les bruits extérieurs gênants. Le PVC est également utilisé dans les cadres de fenêtres en raison de son cycle de vie plus long, de son aspect amélioré et de la facilité de disponibilité du matériau.

L'acrylonitrile butadiène styrène (ABS) est un plastique résistant, rigide et dur qui offre une résistance aux produits chimiques. Par conséquent, il est utilisé pour fabriquer des carénages, des capots automobiles, des tuyaux, des pièces de carrosserie et des boîtiers électroniques.

Le polycarbonate offre une haute résistance aux chocs et aux intempéries. Par conséquent, il est principalement utilisé dans les lentilles de phares et les pare-chocs.Polyéthylèneoffre une étanchéité optimale, un traitement facile, une rigidité et un poids léger. Il est donc utilisé dans la fabrication de diverses pièces automobiles.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment intérieur représentera la part majeure du marché

Le marché des polymères automobiles est classé en intérieur, extérieur et sous capot, en fonction de l’application.

Le segment intérieur détenait la plus grande part de marché en 2019 et devrait maintenir sa domination au cours de la période de prévision. Les plastiques offrent durabilité et attrait esthétique, ce qui en fait un matériau idéal pour une utilisation dans les intérieurs automobiles. De plus, les plastiques contribuent à réduire les niveaux de vibrations et de bruit et constituent une faible menace pour les humains en cas d'accident. Par conséquent, l’utilisation de plastiques dans le segment intérieur augmente et devrait générer des revenus élevés sur le marché dans les années à venir.

L’utilisation de plastiques à l’extérieur des véhicules augmente en raison de leurs propriétés bénéfiques telles que la résistance à la corrosion, la résistance chimique et la légèreté. Auparavant, les alliages métalliques étaient utilisés dans la carrosserie extérieure des automobiles, mais ils sont sensibles à la corrosion et à la déformation. Par conséquent, les plastiques sont utilisés dans les composants extérieurs d’une automobile tels que les poignées de porte, le coffre, les vitres, le pare-brise et les pare-chocs.

- Le segment extérieur devrait détenir une part de 28,1 % en 2019.

L'utilisation de plastique pour les applications sous le capot des automobiles augmente en raison de diverses propriétés des plastiques telles que la résistance à l'usure, la résistance à la température et la légèreté. Les composants du capot du véhicule sont soumis à des contraintes constantes causées par la chaleur, les vibrations et les émissions de fluides et de gaz liés à l'automobile. Le plastique résiste à ces contraintes, amortit le bruit et les vibrations générés et contribue à réduire le poids des composants. Par conséquent, l’utilisation du plastique pour les applications sous le capot est en augmentation.

APERÇU RÉGIONAL

North America Automotive Plastics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part de marché des plastiques automobiles et devrait le rester au cours de la période de prévision. Cela s’explique par le fait que la Chine et l’Inde sont les principaux pays constructeurs automobiles. La Chine devrait rester le principal pays producteur d’automobiles en raison de la disponibilité de matières premières à bas prix, ce qui minimise les obstacles liés à la production de plastiques automobiles. De plus, l’utilisation croissante de plastiques dans les automobiles pour réduire leur poids stimule le marché dans la région Asie-Pacifique.

En 2019, la valeur du marché nord-américain s'élevait à 5,93 milliards de dollars, dont les États-Unis représentaient la plus grande part de 14,5 % en 2019 en raison de la demande croissante de polymères automobiles en raison de leurs propriétés telles que l'isolation électrique, l'inhibition de la corrosion, l'excellente résistance à la chaleur et la faible densité. Aussi, la forte demande devéhicules électriquesen Amérique du Nord devrait promouvoir les opportunités de croissance du marché dans la région, ce qui devrait augmenter la croissance du marché en Amérique du Nord.

En Europe, les directives imposées par l'Union européenne (UE) sur les émissions de gaz à effet de serre aux constructeurs automobiles les ont contraints à utiliser des polymères. Le plastique réduit le poids du véhicule, augmentant ainsi son efficacité énergétique. La présence de grands fabricants de polymères en Europe est un autre facteur responsable de la croissance du marché dans la région.

Au Moyen-Orient et en Afrique, le facteur clé qui influence la croissance du marché est la présence de matières premières abondantes nécessaires à la fabrication des plastiques.

L’Amérique du Sud devrait connaître une croissance substantielle du marché. Le Brésil est un pays majeur pour les polymères automobiles dans cette région. L’augmentation de la consommation de polymères automobiles due à la réduction du poids des véhicules et à l’amélioration des normes de sécurité sont des facteurs qui devraient être de bon augure pour la croissance du marché dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs doivent se concentrer sur la fourniture de solutions plastiques aux constructeurs automobiles pour renforcer leur position

Les principaux fabricants de plastique automobile sont présents dans le monde entier. L'une des principales entreprises, LyondellBasell, s'occupe des secteurs des plastiques automobiles, de la chimie et du raffinage. Elle propose une grande variété de produits en plastique. La société a démontré sa domination dans le monde entier en appliquant la stratégie d’acquisition. ExxonMobil est une autre société qui se développe à l'échelle mondiale en recourant à des stratégies telles que les coentreprises et en proposant une gamme diversifiée de produits en plastique pour l'automobile. SABIC a une forte influence dans la région Moyen-Orient et Afrique. SABIC fournit de nombreux produits en plastique qui l'ont aidé dans son expansion en créant des coentreprises.

LISTE DES PRINCIPALES ENTREPRISES DE PLASTIQUES AUTOMOBILES :

- Arkema SA (France)

- BASF SE(Allemagne)

- Borealis AG (Autriche)

- DuPont (États-Unis)

- Ingénierie DSM(Pays-Bas)

- Evonik Industries AG (Allemagne)

- ExxonMobil Corporation (États-Unis)

- LANXESS (Allemagne)

- LG Chem (Corée du Sud)

- LyondellBasell (Pays-Bas)

- SABIC (Arabie Saoudite)

- Covestro AG (Allemagne)

- Arkal Automotive (États-Unis)

- Autres joueurs

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juin 2021 –LyondellBasell et Neste ont signé un accord commercial à long terme en vertu duquel LyondellBasell s'approvisionnera en Neste RE, une matière première de Neste qui est produite à partir de matières premières 100 % renouvelables dérivées de sources biologiques telles que des résidus d'huiles, de graisses et de déchets. La matière première sera transformée par le craqueur de l'usine de LyondellBasell à Wesseling, en Allemagne, en polymères et vendue sous la marque CirculenRenew.

- En mai 2021 –L'entreprise a commencé la production de polymères de qualité vierge à partir de matières premières dérivées de déchets plastiques dans son usine de Wesseling, en Allemagne. Cette matière première est transformée en propylène et en éthylène dans les installations de production de l’entreprise, puis transformée en polypropylène (PP) et en polyéthylène (PE) dans les unités de production de plastique en aval.

- En mai 2021 –Arkema a acquis Agiplast, une société active dans la régénération de polymères hautes performances. Avec cette acquisition, Arkema devient un fabricant entièrement intégré de polymères de haute performance produisant à la fois des matériaux recyclés et biosourcés pour relever les défis des produits en fin de vie et de la rareté des ressources. Cette acquisition permettra à l'entreprise de renforcer sa stratégie de RSE et de croissance durable ainsi que la transition vers l'économie circulaire.

- En mai 2020 –BASF a lancé le nouveau polymère coiffant Luviset 360 qui offre d'excellentes performances de coiffage en six dimensions. Ce produit est flexible, solide, possède une tenue longue durée et s’écaille peu. De plus, il permet de nouvelles textures et soutient les allégations anti-pollution. De plus, il est conçu pour une vaste gamme de produits coiffants finaux tels que les crèmes, les gels et les cires.

COUVERTURE DU RAPPORT

Le rapport sur le marché des plastiques automobiles fournit des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Le marché est segmenté par type, application et géographie. Le rapport offre également un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Parallèlement à cela, le rapport fournit une analyse industrielle détaillée de la dynamique et du paysage concurrentiel de ce marché. Diverses informations clés présentées dans le rapport sont l'analyse des tendances des prix, les développements récents de l'industrie sur le marché des polymères automobiles, le scénario réglementaire dans les pays cruciaux, les facteurs macro et microéconomiques, l'analyse SWOT et les principales tendances de l'industrie, le paysage concurrentiel et les profils d'entreprise.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport :

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) ; Volume (millions de tonnes) |

|

Par type |

|

|

Par candidature |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché est évaluée à 38,44 milliards USD en 2026, et devrait atteindre 70,63 milliards USD d'ici 2034, avec un TCAC de 7,90 % sur la période 2026-2034.

Avec une croissance de 7,90%, le marché affichera une croissance décente au cours de la période de prévision (2026-2034).

Le segment de l’emballage devrait dominer le marché au cours de la période de prévision.

La demande croissante de polymères avancés dans l’industrie automobile stimulera la croissance du marché.

L’Asie-Pacifique devrait détenir la part la plus élevée du marché.

La demande croissante de polymères automobiles recyclables de la part de l’industrie de l’emballage est la principale tendance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés