Taille du marché des systèmes de reconnaissance vocale automobile, part et analyse de l’industrie, par type de déploiement (embarqué/embarqué, basé sur le cloud et hybride), par application (services de navigation et de localisation, infodivertissement et contrôle des médias, fonctions de communication, confort de l’habitacle et climatisation, et contrôle du véhicule et services connectés), par type de véhicule (hayon/berline, SUV, LCV et HCV), par technologie (basée sur la commande, basée sur NLU et IA conversationnelle) et prévisions régionales, 2026-2034

Taille du marché des systèmes de reconnaissance vocale automobile et perspectives d’avenir

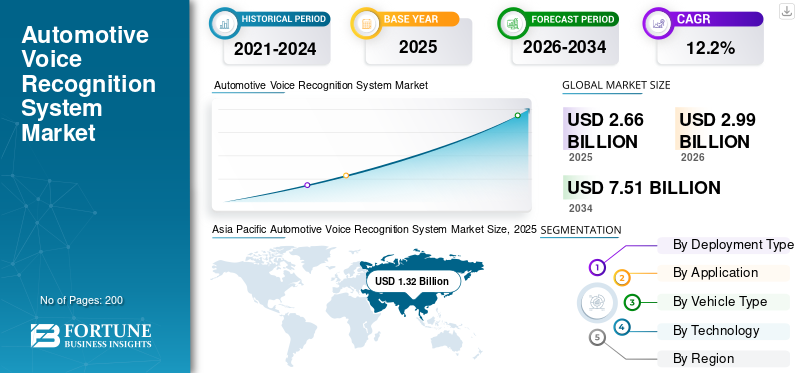

La taille du marché mondial des systèmes de reconnaissance vocale automobile était évaluée à 2,66 milliards USD en 2025. Le marché devrait passer de 2,99 milliards USD en 2026 à 7,51 milliards USD d’ici 2034, avec un TCAC de 12,2 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des systèmes de reconnaissance vocale automobile avec une part de marché de 49,62 % en 2025.

Un système de reconnaissance vocale automobile est une technologie embarquée qui permet aux conducteurs et aux passagers d'utiliser des fonctions via des commandes vocales. Il utilise la reconnaissance vocale, l'intelligence artificielle ettraitement du langage naturelpour contrôler la navigation, l'infodivertissement, les appels, la messagerie, les paramètres de climatisation et certaines fonctions du véhicule. Il améliore le confort, réduit les interactions manuelles et permet une conduite mains libres plus sûre tout en prenant en charge des expériences de voiture connectée plus intelligentes. Les principaux moteurs de la croissance du marché mondial sont la demande croissante de conduite mains libres, la croissance des voitures connectées et des véhicules définis par logiciel, l’utilisation plus large des systèmes d’infodivertissement intelligents et le passage des systèmes de commande de base au NLU et à l’IA conversationnelle. Une meilleure connectivité embarquée et des architectures vocales hybrides stimulent également l’adoption en améliorant la qualité des réponses, la personnalisation et les fonctionnalités toujours disponibles. Les principaux acteurs incluent Cerence, Bosch, HARMAN et SoundHound AI, ainsi que d'autres fournisseurs de cockpits et de logiciels. La tendance clé est l’abandon des assistants de base intégrés basés sur le cloud et des assistants hybrides, conversationnels et alimentés par l’IA, intégrés à des plates-formes de cockpit numérique plus larges. Cerence met l'accent sur le déploiement automobile à grande échelle, tandis que Bosch met l'accent sur la fiabilité à bord, HARMAN se concentre sur l'IA de cabine émotionnellement intelligente et SoundHound développe des solutions automobiles conversationnelles multilingues.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE RECONNAISSANCE VOCALE AUTOMOBILE

L’intégration croissante de l’IA générative et des assistants conversationnels transforme l’interaction en voiture

La reconnaissance vocale automobile évolue rapidement, passant d'interfaces de base basées sur des commandes à des assistants conversationnels pilotés par l'IA, capables de compréhension contextuelle et de dialogue à plusieurs tours. Ce changement est étroitement lié à l’essor des véhicules définis par logiciel, dans lesquels les capacités du cockpit numérique sont continuellement mises à niveau via des mises à jour en direct. La voix devient de plus en plus la principale interface homme-machine, intégrée aux écrans tactiles, aux écrans augmentés et aux services connectés. Les constructeurs automobiles se concentrent sur la fourniture d'expériences personnalisées et prédictives dans lesquelles le système apprend les préférences du conducteur et suggère des actions de manière proactive. Cette transition améliore l’engagement des utilisateurs et positionne la voix comme un pilier central des écosystèmes numériques embarqués, renforçant ainsi la différenciation des marques et la fidélité des clients sur un marché automobile hautement concurrentiel.

- En janvier 2024, Mercedes-Benz a annoncé au CES l'intégration deIA générativevia Microsoft Azure OpenAI dans son système MBUX, permettant des interactions conversationnelles plus naturelles dans la voiture.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante d’expériences de conduite mains libres et plus sûres stimule l’adoption

L’importance croissante accordée à la sécurité routière et à la réduction de la distraction du conducteur constitue un facteur majeur favorisant l’adoption de systèmes de reconnaissance vocale automobiles. À mesure que les véhicules intègrent davantage de fonctionnalités numériques, l’interaction manuelle devient de plus en plus complexe et dangereuse. La commande vocale offre une méthode naturelle et mains libres pour faire fonctionner les systèmes de navigation, de communication et d'infodivertissement sans détourner l'attention de la conduite. Les organismes de réglementation et les organismes de sécurité encouragent également une réduction des interactions manuelles, soutenant indirectement l’adoption de la voix. De plus, les consommateurs sont de plus en plus habitués aux assistants vocaux sur smartphones et dansmaisons intelligentes, accélérant leur acceptation dans les véhicules. Cette convergence des besoins de sécurité et de familiarité des utilisateurs pousse les équipementiers à faire de la fonctionnalité vocale une fonctionnalité standard ou clé sur plusieurs segments de véhicules.

- En juin 2023, BMW a introduit une commande vocale améliorée dans son système iDrive, permettant aux conducteurs d'ajuster les paramètres du véhicule et les fonctions d'infodivertissement en mains libres, renforçant ainsi l'interaction axée sur la sécurité.

RESTRICTIONS DU MARCHÉ

La confidentialité des données et la dépendance à la connectivité limitent l’adoption à grande échelle

Les préoccupations concernant la confidentialité des données et la dépendance à l’égard de la connectivité Internet continuent de freiner l’adoption à grande échelle de systèmes avancés de reconnaissance vocale automobile. Les plates-formes vocales hybrides et basées sur le cloud nécessitent un échange de données continu, ce qui soulève des questions sur la manière dont les données vocales sont stockées, traitées et protégées. Les cadres réglementaires tels que le RGPD en Europe et les politiques similaires dans d'autres régions exigent une conformité stricte, ce qui augmente la complexité et les coûts de développement pour les OEM et les fournisseurs de technologies de reconnaissance vocale. De plus, une infrastructure réseau incohérente dans certaines régions affecte la fiabilité des systèmes vocaux basés sur le cloud, entraînant des retards ou des réponses incomplètes. Bien que les systèmes embarqués offrent une meilleure confidentialité et des fonctionnalités hors ligne, ils n’ont pas la sophistication de l’IA basée sur le cloud, ce qui crée un compromis qui ralentit une adoption uniforme sur les marchés mondiaux.

- En avril 2021, le Comité européen de la protection des données a renforcé des lignes directrices strictes sur le traitement des données embarquées dans les véhicules, soulignant la nécessité pour les constructeurs automobiles de garantir le consentement des utilisateurs et le traitement sécurisé des données vocales.

OPPORTUNITÉS DE MARCHÉ

L’expansion des écosystèmes connectés et de la mobilité intelligente crée de nouvelles opportunités de croissance

L’expansion rapide des écosystèmes de véhicules connectés ouvre de nouvelles opportunités pour la croissance du marché des systèmes de reconnaissance vocale automobile. Les véhicules sont de plus en plus intégrés à des environnements numériques externes tels que les maisons intelligentes,plateformes de commerce électronique, et des services de mobilité, permettant aux utilisateurs d'interagir de manière transparente sur plusieurs domaines via la voix. Cette convergence permet aux constructeurs automobiles d'offrir des services à valeur ajoutée tels que le contrôle à distance du véhicule, les paiements vocaux et l'assistance de voyage personnalisée. La croissance des véhicules électriques et des plateformes de mobilité partagée amplifie encore cette opportunité, car ces modèles s'appuient fortement sur des interfaces numériques et des expériences centrées sur l'utilisateur. La reconnaissance vocale apparaît comme une interface unificatrice qui connecte les véhicules à des modes de vie numériques plus larges, ouvrant de nouvelles sources de revenus et améliorant l'engagement global des utilisateurs.

- En septembre 2022, Amazon a étendu les intégrations d'Alexa Auto avec plusieurs constructeurs automobiles, permettant aux conducteurs de contrôler les appareils domestiques intelligents et d'accéder aux services directement depuis leur véhicule via la voix.

LES DÉFIS DU MARCHÉ

La gestion de la complexité et de la précision multilingues sur divers marchés reste un défi majeur

Atteindre une précision constante dans plusieurs langues, accents et conditions de conduite réelles reste un défi important pour les systèmes de reconnaissance vocale automobiles. Les véhicules circulent dans des environnements bruyants avec une acoustique variable, ce qui rend la reconnaissance vocale plus complexe que dans des environnements contrôlés tels quetéléphones intelligentsou des maisons. De plus, les marchés mondiaux tels que l'Asie-Pacifique, l'Europe et le Moyen-Orient ont des exigences linguistiques diverses, nécessitant des systèmes prenant en charge plusieurs dialectes et langues simultanément. Des réponses inexactes ou une mauvaise interprétation des commandes peuvent réduire la confiance des utilisateurs et entraver l’adoption. Les mises à jour continues et les efforts de localisation augmentent les coûts de développement et la complexité technique. Garantir des performances vocales fiables, évolutives et contextuelles sur les marchés mondiaux reste un obstacle majeur pour les acteurs du secteur.

- En mai 2023, Hyundai Motor Group a souligné les améliorations continues apportées à son assistant vocal IA pour mieux comprendre les accents et les langues régionales, soulignant ainsi la complexité d'atteindre une précision globale dans des environnements de conduite réels.

Analyse de segmentation

Par type de déploiement

L'exécution fiable des commandes hors ligne soutient le leadership des segments embarqués/embarqués

En fonction du type de déploiement, le marché est segmenté en embarqué/embarqué, basé sur le cloud et hybride.

Par type de déploiement, l'embarqué/embarqué reste le segment dominant, car les constructeurs automobiles privilégient toujours une réponse à faible latence, des performances fiables dans les zones de réseau faible, une dépendance réduite aux données et un contrôle plus fort sur les fonctions essentielles du véhicule telles que les appels, les invites de navigation et les paramètres de base. Ces systèmes sont particulièrement importants dans les programmes de véhicules à grand volume où la fiabilité et la discipline des coûts comptent plus que la dépendance totale au cloud.

- En avril 2025, Opel a déclaré que le nouveau Mokka offre une reconnaissance vocale naturelle en combinaison avec la navigation, montrant à quel point les capacités intégrées restent essentielles même si des couches plus avancées sont ajoutées.

Le segment hybride devrait croître à un TCAC de 17,7 % au cours de la période de prévision.

Par candidature

Le contrôle quotidien du divertissement maintient les applications d'infodivertissement et multimédia en tête

En fonction des applications, le marché est segmenté en services de navigation et de localisation, d'infodivertissement et de contrôle des médias, de fonctions de communication, de confort de l'habitacle et de climatisation, ainsi que de contrôle des véhicules et de services connectés.

Le segment de l'infodivertissement et du contrôle multimédia domine la part de marché des systèmes de reconnaissance vocale automobiles, car la voix est le plus fréquemment utilisée pour la sélection de musique, le contrôle radio, le streaming, la navigation multimédia et l'interaction rapide avec les écrans numériques du cockpit. Ces fonctions sont utilisées quotidiennement, dans toutes les gammes de prix, et sont souvent les premières fonctionnalités vocales que les consommateurs adoptent activement. Cela confère à l’infodivertissement la base installée la plus large et la plus forte intensité d’utilisation.

- En janvier 2023, Citroën a déclaré que le nouveau e-Berlingo propose un système de reconnaissance vocale naturel, fluide et simple qui aide les utilisateurs à gérer les fonctions multimédia via un assistant embarqué.

Le segment du contrôle des véhicules et des services connectés devrait croître à un TCAC de 16,0 % au cours de la période de prévision.

Par type de véhicule

Les fonctionnalités haut de gamme et le contenu numérique du cockpit renforcent la dynamique du segment des SUV

En fonction du type de véhicule, le marché est segmenté en berlines/hayons, SUV, LCV et HCV.

Les SUV constituent le segment dominant car ils offrent de plus en plus un infodivertissement haut de gamme, des écrans plus grands, des services connectés et un contenu d'interface homme-machine plus riche, qui augmentent tous la valeur de la reconnaissance vocale automobile par véhicule. Les constructeurs automobiles utilisent également les SUV pour lancer en premier lieu de nouvelles technologies de cockpit, permettant aux fonctionnalités vocales de se diffuser plus rapidement dans cette catégorie que dans des classes de véhicules plus sensibles au prix. Cette combinaison prend en charge à la fois un contenu logiciel évolutif et supérieur. Le segment des SUV devrait croître à un TCAC de 14,4 % au cours de la période de prévision.

- En juillet 2024, Amazon a déclaré que l'assistant vocal de nouvelle génération de BMW, basé sur la technologie Alexa, avait pris la route avec le nouveau X3, soulignant à quel point les SUV sont en train de devenir des plates-formes de premier plan pour des expériences vocales avancées.

Le segment du VHC devrait croître à un TCAC de 12,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Une large base installée de commandes vocales fixes préserve le leadership du marché basé sur les commandes

Sur la base de la technologie, le marché est segmenté en systèmes basés sur les commandes, basés sur NLU etIA conversationnelle.

Les systèmes basés sur les commandes restent le segment dominant, car une très grande base installée de véhicules s'appuie toujours sur des commandes prédéfinies pour les appels, le contrôle audio, la saisie de la navigation et le fonctionnement de base du système. Ces systèmes sont moins chers à déployer, plus faciles à valider et plus pratiques pour les programmes grand public que les piles conversationnelles haut de gamme. Leur base installée mondiale maintient intacte leur leadership en termes de revenus, même si des interfaces plus intelligentes se développent.

- En juin 2020, Lincoln a expliqué que l'architecture de commande vocale de SYNC est construite autour d'un modèle de langage qui associe des mots ou des commandes à des tâches spécifiques, soulignant pourquoi les systèmes basés sur les commandes continuent d'ancrer le marché.

Le segment de l’IA conversationnelle devrait croître à un TCAC de 16,3 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE RECONNAISSANCE VOCALE AUTOMOBILE

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Automotive Voice Recognition System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est la région dominante en raison de la production massive de véhicules, de la demande croissante de la classe moyenne et de la numérisation rapide des véhicules. La Chine domine avec de solides écosystèmes technologiques locaux et une forte pénétration des cockpits intelligents, tandis que l'Inde émerge comme un marché à forte croissance tiré par l'adoption croissante des voitures connectées. Le Japon et la Corée du Sud y contribuent grâce à des technologies automobiles avancées. La région bénéficie d’une grande envergure, d’un prix de plus en plus abordable des systèmes vocaux et d’une forte poussée vers des expériences embarquées basées sur l’IA.

Marché chinois des systèmes de reconnaissance vocale automobile

La Chine domine le marché de l’Asie-Pacifique avec une part de 58,3 %, soutenue par une production massive de véhicules et de solides écosystèmes technologiques nationaux. La forte pénétration des cockpits intelligents, l’adoption rapide des assistants vocaux basés sur l’IA et l’intégration des services connectés dans les véhicules grand public et haut de gamme génèrent une croissance substantielle et renforcent le leadership de la Chine dans la reconnaissance vocale automobile.

Marché japonais des systèmes de reconnaissance vocale automobile

Le marché japonais devrait être évalué à 0,23 milliard de dollars en 2026, soutenu par des technologies automobiles avancées et une forte présence des équipementiers. La croissance est tirée par l'intégration d'assistants vocaux intelligents, l'accent mis sur les systèmes IHM conviviaux et le déploiement croissant de solutions vocales hybrides dans les véhicules de tourisme, en particulier dans les segments technologiquement avancés et haut de gamme.

Marché indien des systèmes de reconnaissance vocale automobile

L'Inde est le marché à la croissance la plus rapide, avec un TCAC de 16 % au cours de la période de prévision, tiré par l'augmentationvoiture connectéel’adoption et la demande croissante de systèmes d’infodivertissement riches en fonctionnalités. La croissance est soutenue par l'augmentation des ventes de SUV, l'amélioration de l'infrastructure numérique et l'accent mis par les constructeurs sur l'intégration des commandes vocales dans les véhicules de milieu de gamme, améliorant ainsi l'accessibilité et la pénétration du marché.

Amérique du Nord

L’Amérique du Nord affiche une croissance forte et régulière, tirée par une forte adoption des véhicules connectés, des systèmes d’infodivertissement avancés et une intégration précoce des assistants vocaux basés sur l’IA. Les États-Unis sont en tête grâce à de solides partenariats technologiques OEM et au déploiement généralisé de systèmes vocaux hybrides. La croissance est soutenue par la demande de véhicules haut de gamme et l’utilisation croissante de la voix pour le contrôle des véhicules et les services connectés. Le Canada suit des tendances similaires, tandis que le Mexique y contribue par l'expansion du secteur manufacturier. La région maintient une valeur élevée par véhicule en raison de la forte pénétration des cockpits numériques avancés.

Marché américain des systèmes de reconnaissance vocale automobile

Les États-Unis dominent la part de marché nord-américaine, avec une valeur de 0,60 milliard de dollars en 2026, grâce à une pénétration élevée des véhicules connectés et à de solides collaborations technologiques entre équipementiers. Déploiement avancé de systèmes vocaux hybrides, intégration avec les assistants IA et adoption généralisée dansVUSet les véhicules haut de gamme contribuent de manière significative au leadership du marché et à une croissance soutenue.

Europe

L’Europe affiche une croissance robuste soutenue par une production de véhicules haut de gamme, des normes de sécurité strictes et l’adoption rapide d’architectures de véhicules définies par logiciel. Des pays comme l’Allemagne, le Royaume-Uni et la France sont à la pointe de l’intégration d’assistants d’infodivertissement et d’IA avancés à commande vocale. La région connaît une forte croissance des systèmes d’IA hybrides et conversationnels, portée par l’accent mis par les équipementiers sur la différenciation numérique. L’électrification croissante et les services connectés améliorent encore l’adoption, tandis que l’accent réglementaire mis sur la sécurité des conducteurs soutient la transition vers des interfaces vocales mains libres.

Marché britannique des systèmes de reconnaissance vocale automobile

Le marché britannique devrait être évalué à 0,07 milliard de dollars en 2026, soutenu par l'adoption croissante de systèmes d'infodivertissement connectés et par l'accent réglementaire mis sur la sécurité des conducteurs. La croissance est tirée par le déploiement croissant de solutions vocales hybrides, la forte pénétration des véhicules électriques et la demande d'interfaces mains libres, en particulier dans la mobilité urbaine et les véhicules de tourisme haut de gamme.

Marché allemand des systèmes de reconnaissance vocale automobile

L'Allemagne détient une part importante de 28,2 % du marché européen, tirée par sa solide base de fabrication automobile et son segment de véhicules haut de gamme. L'intégration élevée des technologies de cockpit numérique, l'adoption précoce de l'IA conversationnelle et l'innovation OEM dans les véhicules connectés contribuent à sa domination et à son progrès continu dans les systèmes automobiles à commande vocale.

Amérique du Sud

L’Amérique du Sud connaît une croissance modérée à mesure que l’adoption des véhicules connectés s’étend progressivement sur des marchés clés tels que le Brésil et l’Argentine. La région est en train de passer des systèmes embarqués de base à des solutions vocales hybrides, soutenues par l'amélioration des infrastructures de télécommunications et la demande croissante de fonctionnalités d'infodivertissement. La croissance est influencée par la pénétration croissante des SUV et la progression progressivetransformation numériquede véhicules. Cependant, les fluctuations économiques et la sensibilité aux coûts limitent une adoption rapide, ce qui maintient la croissance globale du marché stable mais plus lente que celle des régions développées.

Marché brésilien des systèmes de reconnaissance vocale automobile

Le Brésil domine le marché sud-américain avec une part de 58,9 %, soutenu par son importante base de production automobile et sa demande croissante de véhicules connectés. L’adoption croissante des systèmes d’infodivertissement, la transition progressive vers des solutions vocales hybrides et la pénétration croissante des SUV entraînent une expansion constante du marché malgré les contraintes économiques et liées aux coûts.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique connaît une croissance plus rapide, tirée par une demande croissante de véhicules haut de gamme et connectés, en particulier dans les pays du CCG. Des marchés tels que les Émirats arabes unis et l’Arabie saoudite affichent une adoption plus élevée des systèmes avancés d’infodivertissement et de commande vocale en raison d’un pouvoir d’achat plus élevé. L'Afrique du Sud contribue à travers sa base automobile. La croissance est soutenue par l’expansion des services connectés et de la demande de SUV, même si les infrastructures limitées et la faible pénétration sur plusieurs marchés africains modèrent l’expansion régionale globale.

Marché des systèmes de reconnaissance vocale automobile aux Émirats arabes unis

Le marché des Émirats arabes unis devrait croître à un TCAC de 16 % au cours de la période de prévision, stimulé par une forte demande de véhicules haut de gamme et connectés. L'adoption massive de systèmes d'infodivertissement avancés, le déploiement croissant d'assistants vocaux basés sur l'IA et l'expansion des services connectés dans les SUV de luxe soutiennent une croissance rapide, positionnant les Émirats arabes unis comme un marché émergent clé dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'intégration de l'IA, les architectures hybrides et les partenariats OEM définissent l'intensité concurrentielle

Les tendances du marché des systèmes de reconnaissance vocale automobile sont modérément consolidées, avec un mélange de fournisseurs spécialisés de technologies vocales et de grandslogiciel automobileet les sociétés d'infodivertissement façonnent la concurrence. Des acteurs clés tels que Cerence, Bosch, HARMAN, SoundHound AI, Nuance (Microsoft), Amazon et Google rivalisent grâce à des plateformes d'IA conversationnelle avancées, des capacités multilingues et une intégration approfondie avec les écosystèmes de cockpit numérique. Les entreprises se concentrent sur les architectures vocales hybrides combinant le traitement embarqué et cloud pour améliorer la précision, la latence et la fiabilité. Les collaborations stratégiques avec les équipementiers, les fournisseurs de cloud et les entreprises de semi-conducteurs sont essentielles pour étendre le déploiement sur tous les segments de véhicules. Les joueurs investissent également dans l’IA générative, la personnalisation et les mises à jour OTA continues pour améliorer l’expérience utilisateur et la différenciation.

- En janvier 2024, Mercedes-Benz a intégré Microsoft Azure OpenAI dans son système MBUX, permettant des interactions vocales plus naturelles et conversationnelles dans la voiture et renforçant son positionnement concurrentiel dans les interfaces automobiles basées sur l'IA.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE RECONNAISSANCE VOCALE AUTOMOBILE PROFILÉES

- Cérence Inc.(NOUS.)

- Nuance Communications, Inc. (États-Unis)

- SoundHound AI, Inc.(NOUS.)

- Microsoft Corporation (États-Unis)

- Google LLC (États-Unis)

- com, Inc.(NOUS.)

- Apple Inc. (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Huawei Technologies Co., Ltd. (Chine)

- HARMAN International Industries, Inc. (États-Unis)

- Baidu, Inc. (Chine)

- Tencent Holdings Ltd. (Chine)

- Bosch Limitée(Allemagne)

- Continental AG (Allemagne)

- Denso Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 : Les constructeurs automobiles ont accéléré le déploiement d’assistants basés sur l’IA dans les véhicules, avec une intégration croissante de l’IA conversationnelle pour améliorer les expériences embarquées. Le rapport souligne comment les entreprises vont au-delà des systèmes basés sur les commandes vers des assistants intelligents capables de compréhension contextuelle, de personnalisation et d'interaction transparente dans les écosystèmes d'infodivertissement et de services connectés.

- avril 2026:Volkswagen a intensifié son attention sur la technologie d'IA vocale pour les véhicules chinois, dans le but de rivaliser avec les constructeurs automobiles nationaux proposant des cockpits numériques avancés. La société améliore les systèmes vocaux avec des capacités d'IA localisées, reflétant l'importance croissante des assistants intelligents dans la différenciation des véhicules connectés au sein du marché automobile chinois hautement compétitif.

- Avril 2026 : BMW a introduit l'IA conversationnelle basée sur Alexa dans son iX3 2026, permettant un contrôle vocal plus naturel et interactif dans le véhicule. Le système améliore l'expérience utilisateur en prenant en charge les conversations contextuelles, le contrôle de l'infodivertissement et les services connectés, démontrant l'intégration croissante des assistants vocaux avancés dans la nouvelle génération.véhicules électriques.

- décembre 2025:Cerence a lancé de nouveaux agents d'IA automobile qui étendent ses capacités conversationnelles au-delà du tableau de bord jusqu'aux flux de travail de propriété et de maintenance. La société a introduit un agent compagnon de propriété qui peut répondre aux questions sur le véhicule, prendre en charge les diagnostics et aider à planifier l'entretien, montrant comment les fournisseurs de reconnaissance vocale s'étendent des commandes embarquées vers des écosystèmes logiciels automobiles plus larges.

- avril 2025:Kia a lancé son assistant vocal alimenté par l'IA en Europe, étendant ainsi les capacités conversationnelles avancées à l'ensemble de sa gamme de véhicules connectés. Le système permet une interaction en langage naturel pour la navigation, l’infodivertissement et les fonctions du véhicule, marquant une évolution vers des expériences de cockpit génératives basées sur l’IA.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de reconnaissance vocale automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances des études de marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les progrès technologiques rapides, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats stratégiques, les fusions et acquisitions. Les prévisions de marché fournissent un paysage concurrentiel complet, y compris les parts de marché mondiales les plus importantes, les opportunités émergentes et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de déploiement, par application, par type de véhicule, par technologie et par région |

| Par type de déploiement |

|

| Par candidature |

|

| Par type de véhicule |

|

| Par technologie |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,66 milliards de dollars en 2025 et devrait atteindre 7,51 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,32 milliard de dollars.

La demande du marché devrait croître à un TCAC de 12,2 % de 2026 à 2034.

Par type de déploiement, le segment embarqué/embarqué est en tête de la part de marché.

La demande croissante de conduite mains libres, la croissance des véhicules connectés et définis par logiciel et l’utilisation plus large des systèmes d’infodivertissement intelligents stimulent la dynamique du marché.

Les principaux acteurs du marché incluent Cerence, Bosch, HARMAN et SoundHound AI.

La région Asie-Pacifique représentait la plus grande part du marché en 2025.

L’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud, le Moyen-Orient et l’Afrique sont pris en compte sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.