Taille du marché des bateaux autonomes, part, analyse de l’industrie et analyse de l’impact de la guerre Russie-Ukraine, par autonomie (semi-autonome et entièrement autonome), par type (bateaux de croisière, remorqueurs et bateaux de travail et bateaux de combat), par taille de bateau (40 pieds), par type de propulsion (entièrement électrique, à carburant et hybride électrique) et prévisions régionales, 2026-2034

Taille du marché des bateaux autonomes et aperçu de l’industrie

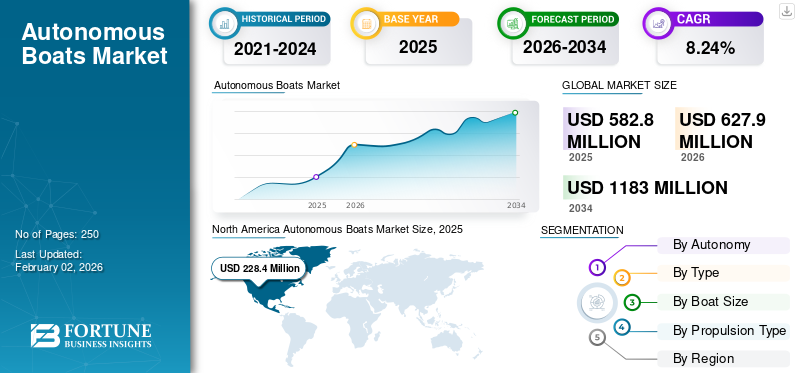

La taille du marché mondial des bateaux autonomes était évaluée à USD582,80millions en 2025 et devrait passer de USD627,90millions en 2026 en USD1 183,00millions d’ici 2034, affichant un TCAC de8,24%pendant la période de prévision. L'Amérique du Nord a dominé le marché des bateaux autonomes avec une part de marché de39,19%en 2025.

Les bateaux autonomes, également appelés véhicules de surface sans pilote (USV), révolutionnent les opérations maritimes dans les secteurs commercial, militaire et de recherche. Ces navires utilisent des capteurs avancés,GPS, l'IA et les technologies de communication pour naviguer et effectuer des tâches sans intervention humaine. Ils sont de plus en plus utilisés dans des applications telles que la surveillance environnementale, le transport de marchandises, les opérations de défense et les enquêtes offshore, offrant des avantages tels qu'une sécurité améliorée, une rentabilité et une flexibilité opérationnelle.

Les principaux acteurs du marché comprennent des sociétés de premier plan telles que Kongsberg Maritime (Norvège), Sea Machines Robotics (États-Unis), Maritime Robotics (Norvège), ASV Global (qui fait désormais partie de L3Harris, États-Unis), XOCEAN (Royaume-Uni) et Zycraft (États-Unis). Ces organisations investissent massivement en R&D pour développer des systèmes de navigation sophistiqués, des algorithmes d’IA et des technologies de propulsion hybride, visant à améliorer les niveaux d’autonomie et l’endurance opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La demande de bateaux autonomes a augmenté à l'échelle mondiale en raison de la guerre entre la Russie et l'Ukraine

Le conflit russo-ukrainien a considérablement influencé le marché, principalement en accélérant la demande de systèmes maritimes sans pilote dans les secteurs de la défense et de la sécurité. Alors que les tensions augmentaient, les organisations militaires et de défense de divers pays ont donné la priorité au développement et au déploiement de navires autonomes pour les opérations de surveillance, de reconnaissance et de lutte contre les mines, réduisant ainsi les risques pour le personnel humain dans les zones de conflit. En outre, le conflit a accru les inquiétudes concernant la sécurité maritime, incitant les gouvernements à investir dans des systèmes autonomes pour surveiller les voies de navigation et les eaux territoriales critiques. Cette orientation militaire accrue a stimulé l’innovation et l’achat d’USV avancés, stimulant ainsi la croissance du marché.

Cependant, la guerre a également perturbé les chaînes d’approvisionnement en composants et technologies, entraînant des retards dans le développement et le déploiement des produits. Les sanctions économiques et les incertitudes géopolitiques ont encore limité le commerce international, affectant la disponibilité de certaines technologies et matériaux essentiels à la fabrication de bateaux autonomes. Dans l’ensemble, si le conflit a stimulé une augmentation des investissements militaires et des progrès technologiques dans les systèmes maritimes autonomes, il a également introduit des défis en matière de chaîne d’approvisionnement et des risques géopolitiques. Le marché devrait connaître une croissance continue, tirée par les besoins de défense, mais avec prudence en raison de l'instabilité persistante et des perturbations économiques.

TENDANCES DU MARCHÉ DES BATEAUX AUTONOMES

L’autonomie accrue et la numérisation des bateaux autonomes stimulent la tendance du marché

Le marché des bateaux autonomes connaît une forte tendance haussière portée par les avancées technologiques dans des domaines tels queintelligence artificielle, la fusion de capteurs et la télédétection. Cela conduit à des systèmes de navigation et de contrôle plus sophistiqués. La demande croissante d’une efficacité opérationnelle améliorée et d’une réduction des coûts de main-d’œuvre incite à l’adoption dans des secteurs tels que la sécurité maritime, l’arpentage et le transport de marchandises. L’intérêt croissant porté à la surveillance environnementale et aux pratiques durables se traduit par une utilisation accrue pour la collecte de données, le contrôle de la pollution et la recherche océanographique. L’adoption croissante de systèmes d’exploitation et de surveillance à distance stimule davantage le marché, alimentée par de meilleures infrastructures de communication. Parallèlement, l’évolution du paysage réglementaire ouvre la voie à un déploiement plus large, ce qui en fait un marché dynamique et en évolution rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'efficacité, la sécurité et la réduction des coûts des bateaux autonomes mènent la croissance du marché

Le marché des bateaux autonomes est propulsé par une combinaison de besoins pressants et de capacités avantageuses qui en font une solution à divers défis marins. Premièrement, les pénuries croissantes de main-d’œuvre et l’augmentation des coûts opérationnels dans l’industrie maritime alimentent la demande d’automatisation. Ensuite, les progrès danscapteurles technologies, les systèmes de navigation et l’IA créent des navires autonomes plus efficaces et plus fiables. L'accent accru mis sur la sécurité et la capacité des bateaux autonomes à effectuer des tâches dangereuses sans risquer des vies humaines est à l'origine du déploiement. L’investissement croissant du gouvernement et du secteur privé dans la recherche et le développement favorise également l’innovation et alimente la croissance du marché des bateaux autonomes. Enfin, la nécessité de collecter des données en temps réel et de surveiller l’environnement dans des endroits éloignés soutient encore davantage l’expansion du marché des bateaux autonomes.

OPPORTUNITÉS DE MARCHÉ

Le potentiel inexploité des secteurs maritimes stimule la croissance du marché

Le marché des bateaux autonomes voit naître des opportunités significatives grâce à sa capacité à améliorer l’efficacité et la sécurité dans divers secteurs maritimes. Plus précisément, le secteur du transport maritime est désireux d'améliorer le transport de marchandises, d'optimiser les itinéraires et de réduire les coûts opérationnels grâce à des solutions autonomes. Des opportunités croissantes peuvent être trouvées dans l'offshorepétrole et gazl'exploration, qui recherche des navires de soutien efficaces, ainsi que dans le cadre des opérations navales qui peuvent bénéficier de patrouilleurs sans pilote. Les agences environnementales commencent à adopter des navires autonomes pour la collecte complète de données océaniques et la surveillance de la pollution en temps réel. L'aquaculture et la surveillance côtière présentent un potentiel de croissance important grâce aux systèmes d'alimentation autonomes et aux drones de surveillance. Il existe une opportunité significative d’améliorer la rentabilité et l’innovation dans plusieurs applications marines.

RESTRICTIONS DU MARCHÉ

Des coûts de développement élevés et des obstacles réglementaires devraient entraver la croissance du marché

Le marché des bateaux autonomes est confronté à des contraintes importantes qui ralentissent son développement et limitent son adoption à plus grande échelle. Les coûts d’investissement initiaux élevés, notamment les systèmes de capteurs avancés, les logiciels d’automatisation et les technologies de communication, sont un frein majeur. L’incertitude réglementaire et l’absence de lignes directrices standardisées pour les opérations maritimes autonomes retardent les investissements et le déploiement. Les problèmes de sécurité etcybersécuritéles vulnérabilités affectent la confiance du public et l’acceptation des consommateurs. Les limitations des infrastructures, notamment en ce qui concerne les réseaux de communication fiables et l'intégration des ports, rendent difficile une adoption à grande échelle. De plus, la pénurie de personnel qualifié nécessaire pour exploiter et entretenir ces systèmes constitue un défi.

LES DÉFIS DU MARCHÉ

La fiabilité, la sécurité et l'intégration remettent en question la croissance du marché

Le marché est confronté à des défis liés à la fiabilité technique des bateaux autonomes, notamment dans des environnements marins difficiles. Assurer la cybersécurité des systèmes autonomes, pour se protéger contre le piratage et l’accès non autorisé aux données, est également un facteur important. L’intégration transparente de ces navires aux infrastructures maritimes et aux pratiques opérationnelles existantes présente des obstacles opérationnels. Maintenir l’acceptation et la confiance du public tout en abordant le déplacement potentiel des travailleurs humains est une considération politique. La création de cadres réglementaires et de sécurité solides pour minimiser les accidents et les risques est également un facteur clé. Relever ces défis sera la clé de la croissance future du marché des bateaux autonomes.

ANALYSE DE SEGMENTATION

Par autonomie

En raison de l'équilibre optimal entre l'automatisation et la surveillance humaine, la demande de bateaux semi-autonomes augmente

Par autonomie, le marché est classé en semi-autonome et totalement autonome.

Le segment des bateaux semi-autonomes devrait détenir le plus grand marché avec une part de 65,65 % en 2026, en raison de son côté pratique et de son équilibre entre automatisation et contrôle humain. Ces bateaux sont souvent dotés de systèmes de navigation avancés, d'une technologie d'évitement des collisions et de capacités de surveillance à distance, aidant les opérateurs humains plutôt que de les remplacer entièrement. Cette approche est privilégiée en raison de considérations réglementaires, de l'aisance avec les technologies éprouvées et de la nécessité d'une intervention humaine dans des situations complexes ou imprévisibles. Le segment semi-autonome trouve une large application dans des domaines tels que la surveillance côtière, les levés hydrographiques et les tâches de transport de marchandises, où une autonomie totale n'est pas encore jugée nécessaire ou réalisable. Les coûts initiaux inférieurs et la perception réduite du risque contribuent également à son adoption généralisée.

Le segment des bateaux entièrement autonomes devrait être celui qui connaît la croissance la plus rapide du marché. Cette croissance est propulsée par les progrès de l’intelligence artificielle, de la technologie des capteurs et de la communication sans fil, qui permettent aux bateaux de fonctionner de manière indépendante sans intervention humaine. Bien que sa part de marché soit actuellement inférieure, son potentiel est vaste, en particulier dans les applications telles que la surveillance océanique de longue durée, les inspections offshore et les patrouilles dans les zones éloignées.

Par type

La demande croissante des consommateurs pour des expériences de loisirs et de luxe stimule la croissance des bateaux de croisière

Par type, le marché est classé en bateaux de croisière, remorqueurs et bateaux de travail et bateaux de combat.

Le segment des bateaux de croisière devrait détenir la plus grande part de marché des bateaux autonomes du secteur, avec une part de 50,99 % en 2026, stimulée par la demande croissante d’activités de loisirs et récréatives. Les bateaux de croisière autonomes offrent une sécurité accrue, des coûts opérationnels réduits et des capacités de navigation améliorées, ce qui les rend attrayants pour les propriétaires de yachts et les exploitants de navires de luxe. Leur capacité à fonctionner de manière autonome sur de longues distances avec une intervention humaine minimale alimente encore leur popularité. À mesure que la technologie progresse, l’intégration de systèmes intelligents et de l’IA améliore l’expérience utilisateur, renforçant ainsi la domination de ce segment sur le marché.

Le segment des remorqueurs et des bateaux de travail connaît la croissance la plus rapide du marché, en raison de leur rôle essentiel dans les opérations portuaires, le remorquage des navires et le support offshore. La technologie autonome améliore la sécurité, la précision et l’efficacité opérationnelle dans les environnements exigeants. Le besoin de navires fiables, rentables et sûrs dans la logistique maritime et les industries offshore favorise l'adoption. Les innovations en matière d'automatisation et d'IA permettent à ces navires d'effectuer des tâches complexes avec un équipage minimal, ce qui les rend très attractifs pour les applications commerciales. Les progrès technologiques rapides et l’activité maritime croissante devraient soutenir cette trajectoire de croissance.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par taille de bateau

En raison de la polyvalence et de la large applicabilité dans tous les secteurs, la taille des bateaux de 20 à 40 pieds augmente

En fonction de la taille du bateau, le marché est divisé en <20 pieds, 20 à 40 pieds et >40 pieds.

Le segment 20-40 pieds domine le marché avec une part de 47,17 % en 2026, en raison de sa polyvalence et de son adéquation à diverses applications telles que la patrouille, la recherche et le transport à petite échelle. Ces navires sont compacts, faciles à utiliser et rentables, ce qui les rend populaires auprès des agences gouvernementales, des instituts de recherche et des utilisateurs récréatifs. Leur taille gérable permet un déploiement plus facile dans divers environnements, notamment les voies navigables intérieures et les zones côtières. Les améliorations technologiques continues des capteurs et des systèmes de navigation ont accru leur fiabilité, augmentant ainsi leur part de marché.

Le segment >40 pieds est la catégorie qui connaît la croissance la plus rapide, tirée par la demande croissante de navires autonomes plus grands et plus performants dans les secteurs commerciaux et de recherche. Ces navires conviennent à l'exploration offshore, à la recherche scientifique et aux croisières longue distance, offrant une plus grande stabilité et une plus grande capacité de charge utile. Les progrès technologiques permettent à ces plus grands navires de fonctionner efficacement avec des systèmes autonomes, réduisant ainsi les besoins en équipage et les coûts opérationnels. À mesure que les activités offshore se développent et que le besoin de collecte de données approfondie augmente, le segment >40 pieds est prêt à connaître une croissance rapide en raison de son évolutivité et de ses capacités améliorées.

Par type de propulsion

En raison d'une sensibilisation croissante à l'environnement et de réglementations plus strictes en matière d'émissions, la demande de bateaux entièrement électriques augmente

En fonction du type de propulsion, le marché est classé en entièrement électrique, à carburant et hybride électrique.

Le segment entièrement électrique devrait détenir le plus grand marché avec une part de 45,81 % en 2026, alimenté par une sensibilisation croissante à l’environnement et des réglementations plus strictes en matière d’émissions. La propulsion électrique offre zéro émission, des coûts opérationnels inférieurs et un fonctionnement plus silencieux, ce qui la rend idéale pour les navires de plaisance, de patrouille et de recherche. Des progrès dansbatteriela technologie et les systèmes de gestion de l’énergie ont augmenté la portée et l’efficacité, stimulant encore davantage l’adoption. L'évolution vers des pratiques maritimes durables et les incitations gouvernementales soutiennent la croissance des bateaux autonomes entièrement électriques, positionnant ce segment comme un leader des solutions maritimes respectueuses de l'environnement.

Le segment hybride électrique est celui qui connaît la croissance la plus rapide, stimulé par le besoin d’autonomie étendue et de flexibilité opérationnelle. La combinaison de moteurs à carburant traditionnels et de propulsion électrique permet aux navires de fonctionner efficacement dans diverses conditions, réduisant ainsi les émissions et les coûts de carburant. Cette double approche est avantageuse pour les applications nécessitant une longue endurance ou fonctionnant dans des zones écologiquement sensibles. Les améliorations technologiques des systèmes hybrides, ainsi que la pression réglementaire croissante en faveur de solutions plus écologiques, propulsent la croissance rapide de ce segment. Le modèle hybride offre une transition pratique vers des systèmes entièrement électriques, ce qui en fait un élément clé des développements futurs des navires maritimes autonomes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES BATEAUX AUTONOMES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Autonomous Boats Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est un marché important pour les bateaux autonomes, tiré par une infrastructure technologique solide, le soutien du gouvernement et la demande de divers secteurs. L’Amérique du Nord représentait 228,4 millions de dollars en 2025, soit 39,19 % de la part de marché mondiale, et devrait atteindre 244,5 millions de dollars en 2026. Les États-Unis sont en tête de la région, avec des investissements substantiels dans la défense, la sécurité intérieure et la recherche océanographique qui favorisent l’adoption de navires sans pilote. Le Canada contribue également à la croissance du marché en mettant l'accent sur l'exploration de l'Arctique, la gestion des ressources et la sécurité maritime. Les principaux acteurs en Amérique du Nord comprennent L3Harris Technologies, Sea Machines Robotics et Huntington Ingalls Industries. La région bénéficie d'un solide écosystème de fournisseurs de technologies, d'instituts de recherche et d'agences gouvernementales collaborant pour faire progresser la technologie des bateaux autonomes. De plus, l’Amérique du Nord est un foyer d’innovation, avec de nombreuses startups développant des solutions de pointe en matière de navigation autonome, de systèmes de capteurs et d’analyse de données.

Les États-Unis représentent le plus grand marché d’Amérique du Nord, stimulé par d’importantes dépenses de défense, une infrastructure technologique de pointe et une industrie maritime robuste. La marine américaine est l’un des principaux adeptes devéhicules de surface sans pilote (USV)pour la surveillance, la reconnaissance et la lutte contre les mines. De plus, la Garde côtière américaine déploie des bateaux autonomes pour la recherche et le sauvetage, la patrouille frontalière et la surveillance environnementale. Le secteur commercial contribue également à la croissance du marché, avec des applications dans l'énergie offshore, les levés hydrographiques et le transport de marchandises. Les États-Unis bénéficient d’un solide écosystème de fournisseurs de technologies, d’instituts de recherche et d’agences gouvernementales collaborant pour faire progresser la technologie des bateaux autonomes. Les sociétés L3Harris Technologies, Boeing et General Dynamics sont des acteurs clés sur le marché américain. Le marché américain des bateaux autonomes devrait atteindre 176,20 millions de dollars d’ici 2026.

Europe

Le marché européen était évalué à 125,7 millions de dollars en 2025, soit 21,57 % du chiffre d'affaires mondial, et devrait atteindre 135,6 millions de dollars en 2026. L'Europe est un marché mature, fortement axé sur la sécurité maritime, la protection de l'environnement et l'innovation technologique. Des pays, notamment la Norvège, le Royaume-Uni et l'Allemagne, sont à l'avant-garde du développement de bateaux autonomes, avec des investissements importants dans la recherche et le développement, les tests et le déploiement. La région connaît une demande accrue de bateaux autonomes pour l’énergie offshore, la surveillance environnementale et la recherche et le sauvetage. Les principaux acteurs européens sont Kongsberg Maritime, Rolls-Royce et Saab. L’Europe bénéficie d’une main-d’œuvre hautement qualifiée, d’une industrie maritime bien établie et de politiques gouvernementales favorables à l’innovation technologique. La région développe également activement des normes et réglementations internationales pour les opérations maritimes autonomes. Le marché britannique des bateaux autonomes devrait être évalué à 42,9 millions de dollars d'ici 2026, tandis que le marché allemand des bateaux autonomes devrait être évalué à 34,8 millions de dollars d'ici 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 27,23 % du marché mondial, atteignant une valorisation de 158,7 millions de dollars, et devrait atteindre 173,2 millions de dollars en 2026. La région Asie-Pacifique émerge comme un marché à forte croissance, tirée par l'augmentation du commerce maritime, l'augmentation des dépenses de défense et la prise de conscience croissante des problèmes environnementaux. Des pays comme la Chine, le Japon et la Corée du Sud investissent massivement dans la technologie des bateaux autonomes pour améliorer leurs capacités maritimes et remédier aux pénuries de main-d’œuvre dans le secteur du transport maritime. La région connaît également une demande accrue de bateaux autonomes pour la surveillance environnementale, la gestion des pêcheries et la sécurité portuaire. Les principaux acteurs de la région Asie-Pacifique comprennent China Shipbuilding Industry Corporation (CSIC), Mitsubishi Heavy Industries et Hyundai Heavy Industries. La région bénéficie d'une base manufacturière solide, d'une main-d'œuvre à des coûts compétitifs et d'un soutien gouvernemental à l'innovation technologique. Le marché japonais des bateaux autonomes devrait être évalué à 37,7 millions de dollars d'ici 2026, le marché chinois des bateaux autonomes devrait atteindre 76,6 millions de dollars d'ici 2026 et le marché indien des bateaux autonomes devrait atteindre 29,5 millions de dollars d'ici 2026.

Reste du monde

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 70 millions de dollars en 2025, soit une part de 12,01 %, et devrait atteindre 74,7 millions de dollars en 2026. Le reste du monde (RoW) représente un marché diversifié et émergent pour les bateaux autonomes, avec des opportunités dans diverses régions telles que le Moyen-Orient, l'Afrique et l'Amérique latine. Le Moyen-Orient connaît une demande croissante de bateaux autonomes pour sécurité maritime, la surveillance portuaire et l’exploration pétrolière et gazière. L’Afrique étudie l’utilisation de bateaux autonomes pour la gestion des pêcheries, le contrôle des frontières et les opérations de lutte contre la piraterie. L'Amérique latine adopte des bateaux autonomes pour la surveillance environnementale, les levés hydrographiques et la sécurité côtière. Les principaux acteurs du segment RoW comprennent les fabricants régionaux, les fournisseurs de technologies et les intégrateurs de systèmes. Le marché est motivé par des facteurs tels que l'augmentation du commerce maritime, la prise de conscience croissante des problèmes environnementaux et la nécessité de solutions rentables pour la sécurité maritime et la gestion des ressources.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs façonnent le paysage du marché grâce aux progrès des produits

Le marché des bateaux autonomes se caractérise par un mélange de géants maritimes établis et de startups technologiques innovantes. Des acteurs clés tels que Kongsberg Maritime, L3Harris Technologies et Sea Machines Robotics sont à l'origine des progrès dansnavigation autonome, les systèmes de contrôle et les technologies de capteurs. Ces sociétés proposent diverses solutions autonomes, depuis les petits véhicules de surface sans pilote (USV) jusqu'aux plus grands navires autonomes destinés aux applications commerciales et de défense. Des entreprises plus petites et agiles, notamment Maritime Robotics et AutoNaut, se spécialisent dans des applications de niche telles que la surveillance environnementale et la recherche océanographique. Les partenariats et les collaborations sont courants, avec des entreprises technologiques telles qu'IBM et Microsoft fournissant des solutions d'IA et de cloud computing pour améliorer les capacités des bateaux autonomes. Le paysage concurrentiel évolue rapidement, alors que les entreprises s'efforcent de développer des solutions autonomes fiables, rentables et sécurisées qui répondent aux divers besoins de l'industrie maritime.

LISTE DES PRINCIPALES ENTREPRISES DE BATEAUX AUTONOMES PROFILÉES

- Sea Machines Robotics (États-Unis)

- Kongsberg Maritime(Norvège)

- Robotique Maritime (Norvège)

- ASV Global (L3Harris ASV)(NOUS.)

- Boston Engineering Corporation (États-Unis)

- Navatics (Chine)

- XOCEAN (Royaume-Uni)

- IA marine (États-Unis)

- Zycraft (États-Unis)

- Buffalo Computer Graphics (BCG) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 -Avikus, reconnu comme leader des solutions de navigation autonomes et filiale de HD Hyundai, a formé un partenariat stratégique avec la société de technologie maritime ZeroNorth. Cette collaboration vise à introduire une solution commune intégrant la navigation autonome et l'optimisation des voyages en temps réel.

- mai 2025- La Norvège a récemment déclaré dans un communiqué de presse avoir conclu un nouvel accord avec le Royaume-Uni, la Belgique, le Danemark et les Pays-Bas pour renforcer la collaboration dans l'exploitation internationale des navires autonomes. L'objectif de cet accord est de rationaliser le fonctionnement denavires autonomesen mer du Nord et de garantir leur exploitation en toute sécurité dans le cadre des réglementations et cadres nationaux de chaque pays.

- avril 2025 -La société de défense américaine Eureka Naval Craft a conclu un accord de partenariat avec la société australienne de technologie marine Greenroom Robotics. Selon Bo Jardine, PDG d'Eureka Naval Craft, cette collaboration avec Greenroom devrait propulser le développement des systèmes autonomes les plus sophistiqués jamais créés pour les navires militaires, qui seront également adaptés au secteur des bateaux de travail maritimes commerciaux.

- avril 2024 -Le Kraken Technology Group, spécialiste des systèmes sans pilote basé au Royaume-Uni, s'est associé à l'éditeur de logiciels Auterion pour développer des capacités autonomes destinées aux navires de sécurité maritime optimisés pour les eaux côtières. Cette collaboration se concentre sur la création et le déploiement de logiciels d'autonomie modulaires et rentables et de systèmes de véhicules sans pilote adaptés au secteur maritime.

- janvier 2023 -IDEX-DIO a finalisé son 50ème contrat SPRINT concernant les Essaims de Bateaux Autonomes Armés. La marine indienne a conclu un partenariat avec Sagar Defence Engineering Pvt. Ltd pour le développement d'essaims de bateaux armés autonomes dans le cadre de l'initiative « SPRINT », qui vise à favoriser l'avancement des technologies de défense spécialisées par les entreprises locales.

COUVERTURE DU RAPPORT

Ce rapport de recherche sur les bateaux autonomes propose une analyse complète du marché, identifiant les principaux acteurs, les catégories de produits et les principales applications. Il détaille également les tendances du marché et les développements importants du secteur. De plus, le rapport met en évidence divers facteurs qui ont alimenté la croissance du marché des bateaux autonomes ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de8,24%de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par autonomie

|

|

Par type

|

|

|

Par taille de bateau

|

|

|

Par type de propulsion

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 627,90 millions de dollars en 2025 et qu'elle devrait atteindre 1 183,00 millions de dollars d'ici 2034.

Le marché connaîtra une croissance constante à un TCAC de 8,24 % au cours de la période de prévision.

Le segment semi-autonome est le segment leader sur ce marché.

Sea Machines Robotics, Kongsberg Maritime, Maritime Robotics, ASV Global (L3Harris ASV), Boston Engineering Corporation, Navatics, XOCEAN, Marine AI, Zycraft et Buffalo Computer Graphics (BCG) comptent parmi les principaux équipementiers du marché.

L'Amérique du Nord est la plus grande région du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.