Taille du marché des logiciels de conduite autonome, part et analyse de l'industrie, par composant (logiciel de perception, logiciel de planification et de prise de décision, logiciel de cartographie et de localisation, logiciel de surveillance des conducteurs et autres), par type de véhicule (hayon et berline, SUV, LCV et HCV), par type de propulsion (ICE, BEV et HEV), par niveau d'automatisation (niveau 1, niveau 2, niveau 3 et niveaux 4 et 5), par mode de déploiement (sur site) et basées sur le cloud) et prévisions régionales, 2026-2034

Taille du marché des logiciels de conduite autonome et perspectives d’avenir

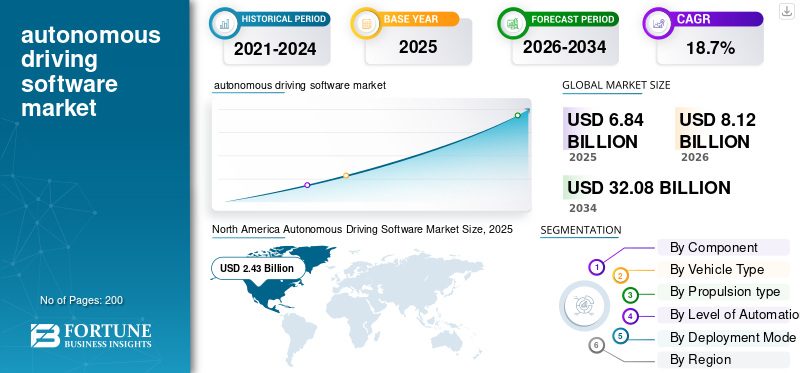

La taille du marché mondial des logiciels de conduite autonome était évaluée à 6,84 milliards USD en 2025. Le marché devrait passer de 8,12 milliards USD en 2026 à 32,08 milliards USD d’ici 2034, avec un TCAC de 18,7 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 35,53 % en 2025.

Le marché comprend des plates-formes logicielles, des algorithmes et des systèmes d'exploitation qui permettent aux véhicules d'exécuter des fonctions de conduite avec une intervention humaine minimale, voire nulle. Ces solutions intègrent des technologies d'intelligence artificielle, d'apprentissage automatique, de fusion de capteurs, de cartographie, de perception et de prise de décision pour prendre en charge les systèmes avancés d'aide à la conduite (ADAS) et les véhicules entièrement autonomes.

Les principaux moteurs du marché comprennent la demande croissante en matière de sécurité des véhicules, l’adoption croissante des technologies ADAS, l’augmentation des investissements dans l’IA et la mobilité connectée, ainsi que des réglementations gouvernementales favorables. Avancées dansfusion de capteurs, l'apprentissage automatique et la cartographie haute définition accélèrent le développement des véhicules autonomes, tandis que l'expansion des véhicules électriques soutient davantage la croissance du marché à l'échelle mondiale.

Les principaux acteurs du marché incluent NVIDIA, Mobileye, Waymo, Tesla, Baidu Apollo, Qualcomm Technologies, Aptiv, Bosch, Continental AG et Huawei, qui rivalisent via des plates-formes de conduite basées sur l'IA, des technologies de fusion de capteurs, un traitement de données en temps réel, une connectivité cloud et des solutions avancées de navigation autonome.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES LOGICIELS DE CONDUITE AUTONOME

Adoption croissante des véhicules définis par logiciel pour transformer l’architecture automobile

Une tendance clé qui façonne le marché est l’adoption croissante des véhicules définis par logiciel (SDV). Les constructeurs automobiles abandonnent les conceptions de véhicules centrées sur le matériel vers des architectures centralisées pilotées par logiciel qui permettent des mises à niveau continues des fonctionnalités et des fonctionnalités améliorées des véhicules. Les logiciels de conduite autonome deviennent un élément essentiel des véhicules modernes, permettant des mises à jour en direct, des diagnostics en temps réel, une maintenance prédictive et des services de connectivité améliorés. Cette tendance pousse les constructeurs automobiles à collaborer avec des développeurs de logiciels, des sociétés de semi-conducteurs et des fournisseurs de services cloud pour créer des écosystèmes numériques évolutifs.

Les consommateurs exigent également des expériences personnalisées à bord des véhicules et une intégration transparente avec les appareils connectés, ce qui stimule encore davantage l'innovation logicielle. De plus, l’utilisation croissante de systèmes informatiques centralisés et de processeurs hautes performances améliore la sécurité en termes d’intelligence des véhicules et d’efficacité opérationnelle. La transition vers les SDV devrait s’accentuer et redéfinir considérablement les chaînes de valeur automobiles et les futures solutions de mobilité à l’échelle mondiale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Intégration croissante des technologies d’IA et ADAS pour accélérer l’expansion du marché

L’intégration croissante de l’intelligence artificielle (IA) et des systèmes avancés d’aide à la conduite (ADAS) est un moteur majeur de la croissance du marché des logiciels de conduite autonome. Les constructeurs automobiles intègrent de plus en plus de fonctionnalités telles que le régulateur de vitesse adaptatif et l'assistance au maintien de voie, le freinage d'urgence automatique et les systèmes de surveillance du conducteur dans les véhicules pour améliorer la sécurité et l'efficacité de conduite. Les logiciels de conduite autonome permettent le traitement des données en temps réel, la fusion de capteurs, la reconnaissance d'objets et la prise de décision prédictive, rendant ainsi les véhicules plus intelligents et plus fiables. La demande croissante des consommateurs pour des solutions de mobilité plus sûres et des véhicules connectés accélère encore l’adoption de logiciels.

De plus, les gouvernements et les autorités réglementaires du monde entier promeuvent les normes de sécurité des véhicules et encouragent le déploiement de technologies semi-autonomes. Des progrès continus dansapprentissage automatique, le cloud computing et le traitement de pointe améliorent également les performances, l'évolutivité et la réactivité des logiciels, soutenant ainsi la commercialisation généralisée de solutions de mobilité autonomes à l'échelle mondiale.

RESTRICTIONS DU MARCHÉ

Coûts de développement et de validation élevés pour limiter l’adoption commerciale

Le marché est confronté à des contraintes importantes en raison des coûts élevés associés au développement, aux tests et à la validation des logiciels. Le développement de systèmes autonomes fiables nécessite des investissements considérables dans les modèles d’intelligence artificielle, les plateformes de simulation, l’intégration de capteurs, les cadres de cybersécurité et l’infrastructure informatique haute performance. Les entreprises doivent également effectuer des millions de kilomètres de tests réels et virtuels pour garantir la précision du système et la sécurité des passagers dans diverses conditions routières. De plus, les mises à jour fréquentes des logiciels, les exigences de conformité réglementaire et les procédures de certification complexes augmentent encore les dépenses opérationnelles.

Les petites entreprises de technologie automobile ont souvent du mal à rivaliser avec les entreprises établies en raison de ressources financières limitées. Le long délai de commercialisation et l’incertitude concernant le retour sur investissement découragent également un déploiement rapide. Ces obstacles financiers et techniques ralentissent l’adoption généralisée de technologies de conduite entièrement autonomes, en particulier sur les marchés automobiles émergents et sensibles aux coûts à l’échelle mondiale.

OPPORTUNITÉS DE MARCHÉ

Expansion des plateformes Robotaxi et Mobility-as-a-Service pour créer de nouvelles sources de revenus

L’émergence rapide des services de robotaxi etMobilité en tant que service (MaaS)les plateformes créent des opportunités de croissance substantielles pour le marché. Les entreprises de transport et les constructeurs automobiles investissent de plus en plus dans des flottes autonomes pour réduire les coûts opérationnels, améliorer l’efficacité des transports et relever les défis de la mobilité urbaine. Les logiciels de conduite autonome jouent un rôle essentiel en permettant la navigation, l'optimisation des itinéraires, l'analyse du trafic en temps réel et la gestion de la sécurité des passagers dans les services de mobilité partagée.

L’urbanisation croissante et la demande croissante de solutions de transport pratiques à la demande encouragent le déploiement de véhicules autonomes de covoiturage et de livraison. De plus, les progrès en matière de connectivité 5G, de gestion de flotte basée sur le cloud et d’infrastructure de ville intelligente soutiennent l’évolutivité des écosystèmes de mobilité autonome. Les partenariats émergents entre constructeurs automobiles, fournisseurs de technologies et opérateurs de mobilité devraient accélérer la commercialisation et générer des opportunités de revenus logiciels récurrents à long terme sur les marchés mondiaux.

LES DÉFIS DU MARCHÉ

Des cadres complexes de validation de la réglementation et de la sécurité pour défier la croissance du marché

L’un des défis majeurs du marché est le manque de réglementations mondiales standardisées et d’exigences complexes en matière de validation de sécurité. Les véhicules autonomes fonctionnent dans des environnements hautement dynamiques, ce qui rend difficile pour les systèmes logiciels de garantir systématiquement une prise de décision sûre dans toutes les conditions routières et météorologiques. Les gouvernements et les agences de réglementation du monde entier sont encore en train d'élaborer des cadres liés à la responsabilité,cybersécurité, sécurité fonctionnelle et approbations de conduite autonome. Les différences entre les réglementations régionales créent une complexité supplémentaire pour les fabricants souhaitant un déploiement à grande échelle dans plusieurs pays.

De plus, tout dysfonctionnement logiciel ou violation de la cybersécurité peut entraîner de graves problèmes de sécurité, ayant un impact négatif sur la confiance des consommateurs et la réputation de la marque. La nécessité d'une validation approfondie, d'une surveillance continue des logiciels et de la conformité aux exigences légales en constante évolution augmente considérablement les délais de développement. Ces incertitudes réglementaires et opérationnelles continuent de remettre en question la commercialisation et l’évolutivité des technologies de conduite entièrement autonomes à l’échelle mondiale.

Analyse de segmentation

Par composant

Fusion avancée de capteurs et détection d’objets en temps réel pour propulser la domination du logiciel de perception

En fonction des composants, le marché est classé en logiciels de perception, logiciels de planification et de prise de décision, logiciels de cartographie et de localisation, logiciels de surveillance des conducteurs et autres.

Le segment des logiciels de perception domine le marché en raison de son rôle essentiel en permettant aux véhicules d'interpréter les environnements environnants avec précision et en toute sécurité. Les systèmes de perception traitent les données des caméras, du LiDAR, du radar et des ultrasonscapteurspour détecter les objets, les piétons, les panneaux de signalisation et les conditions routières en temps réel. L’adoption croissante des fonctionnalités ADAS et des technologies de conduite autonome dans les véhicules de tourisme et commerciaux stimule considérablement la demande de capacités de perception avancées. Les constructeurs automobiles investissent massivement dans les technologies de vision par ordinateur et d’apprentissage profond basées sur l’IA pour améliorer la précision de conduite et les performances de sécurité. L’accent réglementaire croissant mis sur les systèmes de sécurité des véhicules et les technologies d’évitement des collisions accélère encore le déploiement de solutions logicielles de perception à l’échelle mondiale.

Le segment des logiciels de planification et de prise de décision devrait croître à un TCAC de 20,1 % au cours de la période de prévision. Les progrès croissants dans la planification d’itinéraires basée sur l’IA, l’analyse prédictive et les technologies de navigation autonome augmentent la demande de systèmes de prise de décision intelligents capables de permettre des opérations de conduite autonome plus sûres et plus efficaces dans divers environnements de trafic.

Par type de véhicule

Les SUV dominentEn raison de la préférence croissante des consommateurs mondiaux pour les véhicules haut de gamme, spacieux et technologiquement avancés

En fonction du type de véhicule, le marché est classé en berlines et berlines, SUV, LCV et HCV.

Le segment des SUV domine le marché en raison de la préférence croissante des consommateurs mondiaux pour les véhicules haut de gamme, spacieux et technologiquement avancés. Les constructeurs automobiles intègrent largementles systèmes avancés d'aide à la conduite (ADAS),Navigation basée sur l'IA et fonctionnalités de conduite autonome dans les SUV pour améliorer la sécurité, le confort et les performances de conduite. L’adoption croissante de SUV électriques et connectés dans les économies développées et émergentes accélère encore le déploiement de logiciels autonomes. De plus, les SUV de luxe servent souvent de premières plates-formes pour les technologies autonomes avancées de niveau 2 et de niveau 3, prenant en charge des taux d’intégration logicielle plus élevés. L’augmentation des revenus disponibles, l’augmentation des besoins de mobilité urbaine et la demande croissante de solutions de mobilité intelligentes continuent de renforcer la domination des SUV sur le marché mondial.

Le segment des berlines et des berlines devrait croître à un TCAC de 20,0 % au cours de la période de prévision. L’adoption croissante de technologies ADAS abordables, la pénétration croissante des véhicules connectés et la demande croissante de véhicules de tourisme intelligents économes en carburant accélèrent l’intégration des logiciels de conduite autonome dans les catégories de voitures compactes et de taille moyenne à l’échelle mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

La préférence plus élevée d’ICE Propulsion est motivée par l’intégration généralisée des technologies ADAS dans les automobiles conventionnelles

En fonction du type de propulsion, le marché est classé en ICE, BEV et HEV.

Le segment ICE domine le marché en raison de l'énorme flotte mondiale de véhicules à moteur à combustion interne et de l'intégration généralisée des technologies ADAS dans les automobiles conventionnelles. Les constructeurs automobiles équipent de plus en plus de véhicules passagers etvéhicules utilitairesavec des fonctionnalités autonomes telles que l'évitement de collision, l'assistance de voie et le régulateur de vitesse adaptatif pour se conformer à l'évolution des réglementations de sécurité. L’abordabilité et l’infrastructure établie soutenant les véhicules ICE continuent de soutenir des volumes de production élevés à l’échelle mondiale. De plus, de nombreux constructeurs automobiles déploient des solutions logicielles semi-autonomes sur les plates-formes ICE existantes avant de passer pleinement à la mobilité électrifiée. La forte demande des consommateurs pour des expériences de conduite connectées et les progrès continus dans le domaine de l'électronique automobile soutiennent encore davantage la domination continue des véhicules ICE dans l'adoption de logiciels autonomes.

Le segment BEV devrait croître à un TCAC de 19,2 % au cours de la période de prévision. L’adoption croissante des véhicules électriques, les investissements croissants dans les plates-formes de véhicules électriques autonomes et l’intégration croissante d’architectures logicielles basées sur l’IA accélèrent la demande de solutions de conduite autonome pour les véhicules particuliers et commerciaux électriques à batterie à l’échelle mondiale.

Par niveau d'automatisation

Déploiement croissant de fonctionnalités d’assistance à la conduite pour propulser la domination segmentaire de niveau 2

En fonction du niveau d’automatisation, le marché est classé en niveau 1, niveau 2, niveau 3 et niveaux 4 et 5.

Le segment de niveau 2 domine le marché en raison de l’adoption généralisée de fonctionnalités d’automatisation partielle de la conduite dans les véhicules modernes. Les systèmes de niveau 2 combinent l'assistance de direction avec l'assistance à l'accélération et au freinage, offrant un confort de conduite et une sécurité améliorés tout en nécessitant la supervision du conducteur. Les constructeurs automobiles intègrent de plus en plus de fonctions de régulateur de vitesse adaptatif, de centrage de voie et d'assistance aux embouteillages dans les véhicules de tourisme afin de répondre à la demande croissante des consommateurs pour des technologies de sécurité avancées. Le soutien réglementaire à la mise en œuvre des ADAS et la sensibilisation croissante à la sécurité routière accélèrent encore l’adoption des logiciels de niveau 2 à l’échelle mondiale. De plus, les technologies de niveau 2 sont relativement rentables et commercialement viables, permettant un déploiement rapide dans les catégories de véhicules de milieu de gamme et haut de gamme sur les marchés automobiles développés et émergents.

Le segment des niveaux 4 et 5 devrait croître à un TCAC de 20,5 % au cours de la période de prévision. Les investissements croissants dans des solutions de mobilité entièrement autonomes, des plates-formes de robotaxi, des systèmes de navigation basés sur l'IA et des infrastructures de transport intelligentes stimulent la demande de logiciels de conduite autonome avancés avec des capacités d'intervention humaine minimes ou inexistantes.

Par mode de déploiement

Le déploiement sur site est le plus élevé en raison d'une plus grande sécurité des données et d'un contrôle du traitement en temps réel

En fonction du mode de déploiement, le marché est classé en sur site et basé sur le cloud.

Le segment sur site domine le marché en raison du besoin croissant de capacités de traitement sécurisées, à faible latence et en temps réel dans les opérations de véhicules autonomes. Les constructeurs automobiles et les entreprises de mobilité préfèrent le déploiement sur site pour gérer les données de conduite sensibles, l'analyse des capteurs et les applications critiques pour la sécurité avec un contrôle et une protection de cybersécurité améliorés. Ces solutions permettent une prise de décision plus rapide sans dépendre fortement de la connectivité réseau externe, essentielle pour les fonctions de navigation autonome et de sécurité des véhicules. De plus, les grands équipementiers automobiles investissent dans une infrastructure informatique interne dédiée pour optimiser l’intégration logicielle, la validation des performances et la conformité aux normes réglementaires. Le déploiement croissant de processeurs d’IA avancés et de technologies informatiques de pointe renforce encore l’adoption de solutions logicielles de conduite autonome sur site à l’échelle mondiale.

Le segment basé sur le cloud devrait connaître une croissance substantielle de 21,9 % au cours de la période de prévision. Cette croissance est attribuée à l'adoption croissante d'écosystèmes de véhicules connectés, aux mises à jour logicielles en direct et aux plates-formes de gestion de données évolutives. Des progrès croissants dansinformatique en nuage, la connectivité 5G et l’analyse de flotte accélèrent la demande de solutions de conduite autonome basées sur le cloud à l’échelle mondiale.

Perspectives régionales du marché des logiciels de conduite autonome

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Autonomous Driving Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché en raison de la forte présence d'entreprises technologiques de premier plan, de développeurs de véhicules autonomes et de constructeurs automobiles aux États-Unis et au Canada. La région connaît des investissements substantiels dans les plateformes d’IA, d’apprentissage automatique et de mobilité autonome, en particulier pour les applications de robotaxi et de camionnage autonome. Un soutien réglementaire favorable aux tests de véhicules autonomes et le déploiement croissant d’infrastructures de véhicules connectés accélèrent l’adoption de logiciels. De plus, la demande croissante des consommateurs pour des systèmes avancés d’aide à la conduite, des véhicules définis par logiciel et mobilité intelligenteLes services renforcent encore la croissance du marché dans toute la région.

Marché américain des logiciels de conduite autonome

Le marché américain est estimé à environ 2,54 milliards de dollars en 2026, alimenté par l'innovation avancée en matière d'IA, les programmes d'essais de véhicules autonomes, la forte présence d'entreprises technologiques et la commercialisation croissante des services de robotaxi et de camionnage autonome.

Asie-Pacifique

L’Asie-Pacifique détient la deuxième plus grande part de marché des logiciels de conduite autonome et devrait connaître une croissance à un TCAC de 19,8 % au cours de la période de prévision. Rapidevéhicule électriquel’adoption, les solides capacités de fabrication automobile et les investissements croissants dans les infrastructures de mobilité intelligente stimulent l’expansion du marché en Chine, au Japon et en Corée du Sud. Les gouvernements soutiennent activement le développement des véhicules autonomes par le biais d'initiatives de financement et de politiques favorables. De plus, l’urbanisation croissante, la demande croissante de véhicules connectés et le déploiement croissant de technologies de transport basées sur l’IA accélèrent l’intégration des logiciels de conduite autonome dans les véhicules de tourisme et commerciaux dans toute la région.

Marché chinois des logiciels de conduite autonome

Le marché chinois est estimé à environ 1,19 milliard de dollars en 2026, soutenu par l'adoption rapide des véhicules électriques, l'expansion des déploiements de robots-taxis et de solides investissements gouvernementaux dans les infrastructures de mobilité intelligente alimentées par l'IA et les écosystèmes de transport autonomes à l'échelle nationale.

Marché japonais des logiciels de conduite autonome

Le marché japonais est estimé à environ 0,24 milliard de dollars en 2026, grâce à de forts investissements dans la robotique, la mobilité connectée et les systèmes de transport intelligents. Le déploiement croissant des technologies ADAS et les initiatives de véhicules autonomes soutenues par le gouvernement soutiennent l’expansion du marché.

Europe

L'Europe représente le troisième plus grand marché pour les logiciels de conduite autonome en raison de la forte présence de constructeurs automobiles haut de gamme et de l'attention croissante accordée aux réglementations en matière de sécurité des véhicules. L'Allemagne, le Royaume-Uni et la France investissent massivement dans la recherche sur les véhicules autonomes, les écosystèmes de mobilité connectés et les infrastructures de transport intelligentes. Déploiement croissant devéhicules définis par logicielet l’adoption croissante des technologies ADAS soutiennent la demande de logiciels dans toute la région. De plus, des réglementations strictes sur les émissions et la pénétration croissante des véhicules électriques encouragent les constructeurs automobiles à intégrer des solutions logicielles avancées de conduite autonome dans les plateformes de mobilité de nouvelle génération.

Marché britannique des logiciels de conduite autonome

Le marché britannique est estimé à environ 0,37 milliard de dollars en 2026, tiré par l'augmentation des investissements dans la mobilité intelligente, une réglementation favorable aux véhicules autonomes et des collaborations croissantes entre les constructeurs automobiles, les développeurs de logiciels et les fournisseurs d'infrastructures connectées.

Marché allemand des logiciels de conduite autonome

Le marché allemand est estimé à environ 0,62 milliard de dollars en 2026, soutenu par de solides capacités de fabrication automobile, l'adoption croissante de véhicules définis par logiciel et des investissements importants dans la recherche sur la conduite autonome et les technologies de mobilité intelligente.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique se développe progressivement en raison de l'augmentation des investissements dansville intelligenteprojets, systèmes de transport intelligents et infrastructures de mobilité connectées. Les Émirats arabes unis et l’Arabie saoudite se concentrent de plus en plus sur les technologies automobiles avancées dans le cadre de leurs initiatives de transformation numérique. L'adoption croissante de véhicules de luxe équipés de fonctionnalités ADAS et la sensibilisation croissante à la sécurité des véhicules soutiennent la demande de logiciels. De plus, les investissements gouvernementaux dans les technologies d’IA, la connectivité 5G et les écosystèmes de mobilité intelligente créent des opportunités pour le déploiement de véhicules autonomes.

Marché des logiciels de conduite autonome aux Émirats arabes unis

Le marché des Émirats arabes unis est estimé à environ 0,10 milliard de dollars en 2026, stimulé par les initiatives de villes intelligentes, les investissements avancés dans les infrastructures de transport et l'adoption croissante des technologies de mobilité connectées et autonomes dans les réseaux de transport urbain.

l'Amérique latine

L’Amérique latine connaît une croissance constante du marché en raison de l’adoption croissante des véhicules connectés et d’une sensibilisation croissante aux technologies avancées de sécurité des véhicules. Le Brésil et le Mexique connaissent une production automobile croissante et une intégration progressive des fonctionnalités ADAS dans les véhicules de tourisme. Les défis croissants de la mobilité urbaine et les investissements croissants dans les infrastructures de transport intelligentes soutiennent la demande de solutions de conduite autonome. De plus, la présence de constructeurs automobiles mondiaux et l’amélioration de la connectivité numérique contribuent au développement du marché.

Marché brésilien des logiciels de conduite autonome

Le marché brésilien est estimé à environ 0,19 milliard de dollars en 2026, soutenu par la numérisation croissante de l'automobile, la sensibilisation croissante aux technologies de sécurité des véhicules et l'adoption progressive de solutions avancées d'assistance à la conduite et de véhicules connectés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Investissements dans la R&D et les architectures informatiques avancées par des acteurs clés pour renforcer la concurrence sur le marché

Le marché des logiciels de conduite autonome est très concurrentiel, les constructeurs automobiles mondiaux, les fabricants de semi-conducteurs et les entreprises technologiques se concentrant sur le renforcement de leurs capacités de mobilité autonome grâce à l'innovation et à des collaborations stratégiques. Les grandes entreprises investissent massivement dansintelligence artificielle, l'apprentissage automatique, la fusion de capteurs et les plates-formes de véhicules basées sur le cloud pour améliorer la précision et la sécurité de la conduite autonome. Les acteurs du marché mettent également l’accent sur les partenariats avec les équipementiers automobiles, les fournisseurs de mobilité et les développeurs d’infrastructures intelligentes pour accélérer la commercialisation. Des investissements continus dans la recherche et le développement, la validation de logiciels et les architectures informatiques avancées permettent aux entreprises d'améliorer leur différenciation technologique et d'étendre leur présence sur le marché mondial.

La concurrence sur le marché s’intensifie encore en raison de l’évolution rapide des véhicules définis par logiciel et de la demande croissante de solutions de mobilité connectées. Les entreprises donnent la priorité aux mises à jour logicielles en direct, aux améliorations de la cybersécurité et aux plates-formes autonomes évolutives pour obtenir un avantage concurrentiel. Les principaux acteurs étendent également leurs programmes de tests autonomes et leurs déploiements pilotes sur les voitures particulières, les robots-taxis et les flottes commerciales. De plus, les fusions, acquisitions et collaborations entre les entreprises automobiles et technologiques soutiennent l’expansion du portefeuille de produits et des cycles d’innovation plus rapides. L’accent croissant mis sur la conformité réglementaire, la sécurité des données et les capacités de traitement en temps réel continue de façonner les stratégies concurrentielles au sein de l’industrie mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS DE CONDUITE AUTONOME PROFILÉES DANS LE RAPPORT

- Waymo(NOUS.)

- Société NVIDIA(NOUS.)

- Tesla, Inc.(NOUS.)

- Mobileye Global Inc. (Israël)

- Baidu Apollon(Chine)

- Aptiv PLC (Irlande)

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Aurora Innovation, Inc. (États-Unis)

- ai, Inc. (États-Unis)

- AutoX Inc. (Chine)

- Huawei Technologies Co., Ltd. (Chine)

- Qualcomm Technologies, Inc. (États-Unis)

- Toyota tissé par Toyota, Inc. (Japon)

- ZF Friedrichshafen AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2026 :Tesla a annoncé l'arrivée de son logiciel Full Self-Driving, connu sous le nom de FSD Supervised, en Chine. Le constructeur automobile américain a confirmé son expansion sur la plateforme de médias sociaux X et a noté que lelogicielest également disponible sur d'autres marchés mondiaux : Corée du Sud, Australie, Canada, Pays-Bas et États-Unis.

- mai 2026: Stellantis et Qualcomm Technologies ont étendu leur collaboration pluriannuelle pour intégrer les solutions Snapdragon Digital Chassis et les plates-formes Snapdragon Ride Pilot ADAS dans les architectures de véhicules de nouvelle génération, améliorant ainsi les systèmes de cockpit pilotés par l'IA, la connectivité et les capacités de conduite autonome évolutives de niveau 2+ à l'échelle mondiale.

- Février 2026 :Elektrobit et Mobileye ont annoncé l'intégration d'EB corbos Linux pour les applications de sécurité dans Mobileye Drive, un système de conduite autonome évolutif de bout en bout de niveau 4. En tant que base des offres mondiales OEM et des fournisseurs de robotaxi, la plate-forme Mobileye utilisera la solution conforme à la sécurité d'Elektrobit, offrant des fonctionnalités de qualité automobile et des mises à jour sur le terrain. Cette collaboration reflète l’intérêt de Mobileye pour EB corbos Linux pour les applications de sécurité.

- août 2025: Baidu Apollo a étendu les tests de mobilité autonome en Chine en déployant un logiciel de conduite autonome avancé pourrobotaxiset des systèmes de transport intelligents, soutenant les initiatives d’infrastructures de mobilité intelligente en croissance rapide du pays.

- juin 2025: Bosch a lancé des solutions logicielles de conduite autonome améliorées axées sur les fonctions de perception et de conduite prédictive basées sur l'IA, permettant des capacités d'automatisation améliorées de niveau 2 et de niveau 3 pour les constructeurs automobiles mondiaux.

- Février 2025: Aptiv a annoncé la commercialisation d'architectures logicielles de conduite autonome de nouvelle génération conçues pour améliorer la sécurité des véhicules, l'intégration des capteurs et le calcul haute performance pour les applications avancées d'assistance à la conduite et de véhicules autonomes.

- décembre 2024: Huawei a élargi son portefeuille de logiciels automobiles intelligents en introduisant des systèmes avancés de navigation autonome et de surveillance du conducteur pour les véhicules électriques, renforçant ainsi sa position sur le marché chinois de la mobilité intelligente et de la conduite autonome.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des logiciels de conduite autonome fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 18,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, par type de véhicule, par niveau d'automatisation, par type de propulsion, par mode de déploiement et par région |

| Par Composant |

|

| Par type de véhicule |

|

| Par type de propulsion |

|

| Par niveau d'automatisation |

|

| Par Mode de déploiement |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,84 milliards de dollars en 2025 et devrait atteindre 32,08 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 2,43 milliards de dollars.

Le marché devrait afficher un TCAC de 18,7 % au cours de la période de prévision 2026-2034.

Le segment des SUV est le segment leader du marché par type de véhicule.

Intégration croissante des technologies IA et ADAS pour accélérer l’expansion du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.