Taille du marché des logiciels de planification de mission autonome, part et analyse de l’industrie, par plate-forme (UAV, UGV, véhicules sous-marins, systèmes de mission par satellite et autres), par mode de déploiement (logiciels sur site, déployés en périphérie et autres), par utilisateur final (forces de défense, équipementiers de l’aérospatiale et de la défense, agences de R&D de défense, opérateurs de drones commerciaux, agences spatiales et autres), par application (planification des missions de surveillance, logistique et réapprovisionnement, et Autres), par technologie (planificat

Taille du marché des logiciels de planification de mission autonome et perspectives d’avenir

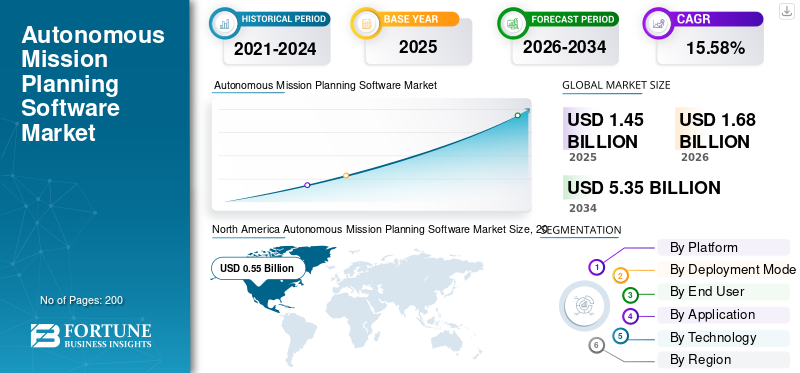

La taille du marché mondial des logiciels de planification de missions autonomes était évaluée à 1,45 milliard de dollars en 2025. Le marché devrait passer de 1,68 milliard de dollars en 2026 à 5,35 milliards de dollars d’ici 2034, avec un TCAC de 15,58 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels de planification de missions autonomes avec une part de marché de 37,93 % en 2025.

Le marché comprend des plates-formes logicielles avancées qui permettent aux plates-formes sans pilote et avec équipage de planifier, replanifier et exécuter des missions complexes dans des environnements dynamiques sans surveillance humaine constante. Ces systèmes intègrent l'intelligence artificielle, la fusion de capteurs et la connaissance de la situation en temps réel pour optimiser les trajectoires de vol, l'allocation des ressources et l'adaptation aux menaces dans les domaines aérien, terrestre et maritime, améliorant ainsi l'efficacité opérationnelle, la protection des forces et le succès des missions dans les applications de défense, aérospatiale et de sécurité intérieure. La croissance du marché est tirée par l'expansion des flottes de systèmes sans pilote, une intégration plus étroite de l'IA et des données en temps réel, ainsi que par la demande de planification de missions.logicielpour des opérations multidomaines plus sûres et plus efficaces.

Les principaux acteurs du marché sont Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies, AeroVironment et Auterion. Ces acteurs développent des piles de planification de mission modulaires, basées sur l'IA, pour des plates-formes aériennes, terrestres et maritimes autonomes afin de prendre en charge des opérations défendues, en réseau et évolutives.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des logiciels de planification de mission autonome

- Taille du marché en 2025 : 1,45 milliard de dollars

- Taille du marché en 2026 : 1,68 milliard de dollars

- Taille du marché prévue pour 2034 : 5,35 milliards de dollars

- TCAC : 15,58 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels de planification de missions autonomes avec une part de 37,93 % en 2025.

- Le segment des avions de combat collaboratifs et des plates-formes d'ailier fidèles devrait croître à un TCAC de 16,39 % au cours de la période de prévision.

- Le segment des logiciels à architecture ouverte conteneurisés/modulaires devrait croître à un TCAC de 16,27 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader, le marché passant de 0,49 milliard de dollars en 2024 à 0,55 milliard de dollars en 2025.

Europe

L'Europe devrait croître à un TCAC de 15,63 % et atteindre 0,39 milliard de dollars d'ici 2026, ce qui en ferait le deuxième plus grand marché régional.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,37 milliard de dollars d’ici 2026, devenant ainsi le troisième marché régional en importance et à la croissance la plus rapide.

NOUS.

Le marché devrait atteindre environ 0,40 milliard de dollars d’ici 2026, avec une croissance de 15,83 % au cours de la période de prévision.

Japon

Le marché devrait atteindre environ 0,07 milliard de dollars d’ici 2026, enregistrant un TCAC de 16,12 % au cours de la période de prévision.

En savoir plus

TENDANCES DU MARCHÉ DES LOGICIELS DE PLANIFICATION DE MISSION AUTONOME

L'intégration de l'intelligence artificielle dans les logiciels de planification de mission est une tendance importante du marché

L'intégration de l'intelligence artificielle dans les solutions de planification de mission autonomes devient une tendance dominante, permettant aux plateformes de générer, d'adapter et d'exécuter des plans de mission avec un minimum de surveillance humaine. Les planificateurs basés sur l'IA utilisent des algorithmes d'apprentissage automatique et d'optimisation pour réacheminer dynamiquement les chemins, gérer les ressources et répondre à l'évolution des menaces ou des conditions environnementales en temps réel. La recherche et les initiatives menées par l'industrie montrent que les systèmes basés sur l'IA peuvent associer étroitement la planification à long terme avec un comportement réactif à bord pour les missions mono-véhicules et multi-véhicules, améliorant ainsi la sécurité, l'efficacité et le succès des missions dans les domaines de la défense, de l'aérospatiale et des systèmes sans pilote.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de systèmes autonomes et sans pilote dans le domaine de la défense pour stimuler la croissance du marché

La demande croissante de systèmes de défense autonomes et sans pilote est un moteur clé des investissements dans les logiciels autonomes pour la planification de missions, à mesure que les forces armées développent leurs flottes de drones, terrestres et maritimes sans pilote pour opérer dans des environnements à haut risque ou contestés. Les gouvernements allouent des dizaines de milliards de dollars à l’autonomie et aux logiciels dans le cadre des nouveaux budgets de défense, qualifiant explicitement l’autonomie de poste distinct pour alimenter des opérations multidomaines coordonnées. Ce changement est motivé par la nécessité de réduire les risques humains, d’augmenter le rythme opérationnel et de tirer parti de la coordination basée sur l’IA entre les plates-formes, ce qui à son tour augmente l’adoption de piles de planification de mission intelligentes pour les équipes sans pilote, stimulant ainsi la croissance du marché des logiciels de planification de mission autonomes.

RESTRICTIONS DU MARCHÉ

Standardisation limitée dans l’ensemble de la mission‑La planification des interfaces est une contrainte du marché

Une standardisation limitée entre les interfaces de planification de mission constitue une contrainte importante, car les différents formats, protocoles et modèles de données entravent une interopérabilité transparente entre les systèmes autonomes de différents fournisseurs ou domaines. Les efforts militaires et de recherche mettent en évidence que les plates-formes sans pilote hétérogènes nécessitent souvent des couches d’intégration personnalisées, ce qui augmente les coûts de développement, ralentit le déploiement et complique les opérations conjointes. Les travaux alignés sur l’OTAN et les études sur l’autonomie maritime soulignent en outre que les interfaces non standard de contrôle de mission et de charge utile entravent la planification cohérente de missions multi-véhicules, renforçant ainsi la nécessité de normes communes pour débloquer une autonomie évolutive et interopérable.

OPPORTUNITÉS DE MARCHÉ

Modernisation des flottes autonomes pour créer de nouvelles opportunités de marché

La modernisation des flottes autonomes dans les secteurs de la défense, de la logistique et de l’industrie ouvre d’importantes opportunités de marché en raison de la demande croissante de piles logicielles avancées de planification de mission, de gestion de flotte et d’intelligence artificielle. À mesure que les gouvernements et les opérateurs passent aux avions à équipage optionnel, aux essaims d’UAV et aux véhicules de surface ou sous-marins sans pilote, ils ont besoin d’outils de planification évolutifs et interopérables capables de coordonner les opérations multiplateformes, d’optimiser l’utilisation des ressources et de s’adapter aux environnements dynamiques. Ce changement stimule également les opportunités adjacentes en matière de navigation résiliente, de liaisons de données cyber-sécurisées et d’environnements de commandement et de contrôle connectés au cloud, faisant des logiciels de flotte autonome un nœud de croissance stratégique dans les domaines militaire et commercial.

LES DÉFIS DU MARCHÉ

Les menaces de cybersécurité représentent un défi majeur pour le marché

CybersécuritéLes menaces représentent un défi majeur pour la planification de missions autonomes et les logiciels de flotte, car les plates-formes connectées pilotées par l'IA exposent de vastes surfaces d'attaque via les canaux de commande, les liaisons de données et le traitement embarqué. Les recherches sur les drones, les navires sans pilote et les logiciels critiques mettent en évidence que les adversaires peuvent exploiter les micrologiciels, les protocoles de communication et les pipelines d’entrée de l’IA pour détourner des plates-formes, perturber la coordination des essaims ou corrompre les plans de mission. Protéger les systèmes autonomes complexes tout en maintenant les performances et l’interopérabilité en temps réel oblige les développeurs à équilibrer un cryptage strict, des architectures Zero Trust et des pratiques de codage sécurisées avec la latence opérationnelle et les coûts d’intégration, faisant de la cybersécurité une contrainte majeure pour la croissance.

Analyse de segmentation

Par plateforme

IA‑Une autonomie pilotée pour stimuler la croissance du segment des véhicules aériens sans pilote/drones

Sur la base de la plate-forme, le marché est segmenté en véhicules aériens/drones sans pilote, avions de combat collaboratifs/plates-formes d'ailiers fidèles, véhicules terrestres sans pilote, véhicules de surface et sous-marins sans pilote, systèmes de mission de vaisseau spatial/satellite et autres.

Le segment des véhicules aériens sans pilote/drones devrait représenter la plus grande part de marché. Un logiciel de planification de mission basé sur l'IA permet aux drones de générer, d'adapter et d'optimiser de manière autonome les trajectoires de vol et les tâches des capteurs, augmentant ainsi l'efficacité des missions et réduisant le recours à une surveillance humaine constante. Cette autonomie accélère l’adoption des drones dans les domaines de la défense, de la sécurité des frontières et de la logistique, alimentant directement la croissance du segment.

Le segment des avions de combat collaboratifs et des plates-formes d'ailier fidèles devrait augmenter à un TCAC de 16,39 % au cours de la période de prévision.

Par mode de déploiement

Déploiement sécurisé et localisé pour booster‑Croissance du segment des locaux/installations sécurisées

En fonction du mode de déploiement, le marché est segmenté en déploiement d'installations sur site/sécurisées, logiciels déployés en périphérie, logiciels de planification de mission basés sur le cloud, déploiement hybride en périphérie du cloud, logiciels à architecture ouverte conteneurisée/modulaire, etc.

En 2025, le segment du déploiement d’installations sur site/sécurisées dominait le marché mondial. Les déploiements sur site et dans des installations sécurisées conservent les données et algorithmes sensibles de planification de mission dans des environnements contrôlés, répondant ainsi à des exigences strictes en matière de sécurité et de souveraineté des données. Ces aspects stimulent la croissance du segment.

Le segment des logiciels à architecture ouverte conteneurisés/modulaires devrait croître à un TCAC de 16,27 % au cours de la période de prévision.

Par utilisateur final

Modernisation de la Défense et Multi‑Opérations de domaine pour stimuler la croissance du segment des forces de défense et des services armés

En fonction de l'utilisateur final, le marché est segmenté en forces de défense/services armés, équipementiers de l'aérospatiale et de la défense, agences de R&D et organismes de test de défense, opérateurs de drones commerciaux, agences spatiales et opérateurs de satellites, etc.

Le segment des forces de défense/services armés devrait connaître la plus grande part de marché des logiciels de planification de missions autonomes au cours de la période de prévision. Les forces de défense modernisent leurs flottes avec des systèmes sans pilote et des outils de planification basés sur l’IA pour mener des opérations multidomaines et à cadence élevée de manière plus sûre et plus efficace. La demande croissante d’essaims autonomes, de concepts d’ailiers fidèles et de coordination des forces interarmées entraîne une forte croissance au sein de ce segment d’utilisateurs finaux.

Le segment des équipementiers de l’aérospatiale et de la défense devrait croître à un TCAC de 16,14 % au cours de la période de prévision.

Par candidature

Complexité croissante des ISR pour stimuler la croissance du segment de planification des missions de renseignement, de surveillance et de reconnaissance

En fonction des applications, le marché est segmenté en renseignement, surveillance et reconnaissance, planification de missions, planification de missions de combat/frappe, planification de missions d’équipe avec et sans pilote, planification de missions de logistique et de réapprovisionnement, planification de surveillance maritime et de lutte contre les mines, etc.

Le segment de la planification des missions de renseignement, de surveillance et de reconnaissance a dominé la part de marché mondiale en 2025. La complexité croissante de l'ISR à travers les capteurs, les plates-formes et les environnements de menace pousse les utilisateurs vers un logiciel de planification autonome capable d'allouer dynamiquement des actifs et d'adapter les plans en temps réel. Ce besoin de planification ISR agile et multicapteur élargit le segment spécifique aux applications.

En outre, le segment de la planification de missions d’équipe avec et sans pilote devrait croître à un TCAC de 16,27 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Flexibilité de la charge utile pour stimuler l’IA/l’apprentissage automatique‑Croissance du segment de planification basée

Sur la base de la technologie, le marché est segmenté en planification basée sur l'IA/apprentissage automatique, planification basée sur des algorithmes d'optimisation, algorithmes de coordination multi-agents,jumeau numérique& planification basée sur la simulation, planification basée sur la fusion de capteurs, etc.

Le segment de la planification basée sur l'IA et l'apprentissage automatique a dominé la part de marché en 2025. La planification basée sur l'IA et l'apprentissage automatique offre la flexibilité nécessaire pour passer d'une stratégie de mission basée sur des règles à une stratégie adaptative axée sur l'apprentissage, améliorant ainsi l'efficacité dans des environnements contestés et dynamiques. Alors que les plateformes exigent une autonomie et une résilience accrues, la planification basée sur l’IA devient le principal moteur de croissance du segment technologique.

En outre, le segment des algorithmes de coordination multi-agents devrait croître à un TCAC de 15,98 % au cours de la période d’analyse.

Perspectives régionales du marché des logiciels de planification de missions autonomes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Autonomous Mission Planning Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 0,49 milliard de dollars, et a également conservé la première part en 2025, avec une valeur de 0,55 milliard de dollars. Les logiciels de planification de missions autonomes progressent rapidement en Amérique du Nord, soutenus par les investissements américains à grande échelle dans la défense, dans les drones et l’autonomie basée sur l’IA, notamment des programmes de plusieurs milliards de dollars pour les systèmes autonomes et les plateformes logistiques contestées.

Marché américain des satellites définis par logiciel

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,40 milliard de dollars en 2026. Le marché devrait afficher un TCAC d’environ 15,83 % sur la période de prévision. Les États-Unis sont le principal moteur de croissance, les planificateurs de la défense réclamant des dizaines de milliers de systèmes autonomes et investissant massivement dans la planification de missions basée sur l’IA, le contrôle des essaims et les technologies de lutte contre les drones. La stratégie d’IA du ministère de la Défense et les programmes d’autonomie associés, ainsi qu’un financement important en R&D et des bancs d’essai pour les avions de combat autonomes, les équipes sans pilote et le ciblage assisté par l’IA, stimulent la demande de logiciels de planification de mission avancés, sécurisés et interopérables pour l’armée américaine et ses partenaires industriels.

Europe

Le marché européen devrait enregistrer un taux de croissance constant de 15,63 % au cours de la période de prévision, soit le deuxième taux de croissance le plus élevé parmi toutes les régions. Le marché devrait atteindre une valeur de 0,39 milliard de dollars d’ici 2026. Les forces de défense de toute l’Europe investissent dans la planification de missions et les systèmes autonomes basés sur l’IA afin de renforcer les opérations multidomaines alignées sur l’OTAN, tout en adhérant aux cadres réglementaires et éthiques émergents en matière d’IA.

Marché des logiciels de planification de mission autonome au Royaume-Uni

Le marché britannique devrait atteindre environ 0,12 milliard de dollars en 2026 et devrait afficher un TCAC d'environ 16,11 % au cours de la période d'analyse. Le marché britannique donne la priorité à la robotique, aux systèmes autonomes et à l'IA dans le domaine de la défense, le Laboratoire des sciences et technologies de la défense (Dstl) et le Defense AI Center développant activement des plates-formes autonomes et une planification de missions assistée par l'IA pour les opérations aériennes, terrestres et cybernétiques.

Marché allemand des logiciels de planification de missions autonomes

Le marché allemand devrait atteindre environ 0,11 milliard de dollars en 2026. L’Allemagne est en train de devenir une plaque tournante de l’IA pour la défense en Europe, avec des programmes nationaux et européens qui mettent l’accent sur la planification de missions basée sur l’IA, la fusion de capteurs et les systèmes terrestres et maritimes autonomes.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 0,37 milliard de dollars en 2026 et assurer la position de troisième marché mondial en importance et à la croissance la plus rapide au cours de la période de prévision. La région Asie-Pacifique connaît une forte croissance, tirée par l’augmentation des budgets de défense, la concurrence régionale en matière de sécurité et les programmes locaux de systèmes aériens et maritimes sans pilote.

Marché japonais des logiciels de planification de missions autonomes

Le marché japonais devrait atteindre environ 0,07 milliard de dollars en 2026 et afficher un TCAC d'environ 16,12 % au cours de la période de prévision. Le Japon formalise la planification des missions et les systèmes autonomes basés sur l’IA grâce à de nouvelles lignes directrices pour les équipements de défense intégrés à l’IA et à une R&D axée sur les véhicules terrestres et aériens sans pilote.

Marché chinois des logiciels de planification de missions autonomes

Le marché chinois devrait devenir l’un des plus grands marchés de la région Asie-Pacifique, avec des revenus estimés à environ 0,12 milliard de dollars en 2026. La Chine fait progresser la planification de mission intégrée à l’IA et les systèmes autonomes au sein de l’Armée populaire de libération, notamment l’ISR piloté par l’IA, le ciblage autonome et le guidage des plates-formes hypersoniques et sans pilote.

Marché indien des logiciels de planification de missions autonomes

Le marché indien devrait atteindre environ 0,10 milliard de dollars en 2026. L’Inde étend son écosystème de planification de missions autonomes grâce à l’ISR piloté par l’IA, aux essaims de drones et auxanti-dronesystèmes, soutenus par des programmes de modernisation de la défense et d’indigénisation.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. En Amérique latine, au Moyen-Orient et en Afrique, la modernisation de la défense et les programmes d’armement financés par la richesse souveraine accélèrent l’adoption de systèmes sans pilote et basés sur l’IA, ce qui à son tour stimule la demande d’outils autonomes de planification de missions. Les États du Moyen-Orient, en particulier, investissent dans des capacités de ciblage basées sur les drones, l’ISR et l’IA. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 0,17 milliard de dollars et 0,11 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats stratégiques entre les entreprises et les agences de défense pour alimenter l’expansion du marché

Le marché des logiciels de planification de missions autonomes est modérément consolidé, avec des leaders spécialisés dans les technologies de défense et aérospatiales tels qu'Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, RTX (via Collins Aerospace), BAE Systems, Thales Group, Palantir Technologies, AeroVironment et Auterion détenant des parts importantes. Cela est dû à leurs piles intégrées de planification de mission basées sur l’IA, à leurs unités de contrôle autonomes compactes et à leurs architectures modulaires définies par logiciel adaptées aux opérations multidomaines de défense, de sécurité et de logistique.

Ces acteurs se concentrent sur l’avancement de l’IA basée sur la périphérie, des moteurs de replanification en temps réel, des cadres de contrôle par essaim et de l’intégration sécurisée des liaisons de données pour répondre à la demande croissante de missions distribuées et à rythme rapide et d’interopérabilité entre des plates-formes sans pilote hétérogènes. Les partenariats stratégiques accélèrent l'expansion du marché alors qu'Anduril Industries collabore avec les agences de défense américaines et alliées sur des écosystèmes de commandement et de contrôle basés sur l'IA pour les équipes autonomes et que Shield AI s'associe avec les membres de l'OTAN sur un logiciel de pilotage tactique d'IA pour les équipes autonomes.drones.

LISTE DES PRINCIPALES SOCIÉTÉS DE LOGICIELS DE PLANIFICATION DE MISSION AUTONOME PROFILÉES

- Anduril Industries(NOUS.)

- Bouclier IA(NOUS.)

- Lockheed-Martin(NOUS.)

- Northrop Grumman(NOUS.)

- Collins Aerospace (États-Unis)

- Systèmes BAE(ROYAUME-UNI.)

- Groupe Thalès (France)

- Palantir Technologies (États-Unis)

- AeroVironment (États-Unis)

- Autérion (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :L'armée américaine a attribué à Anduril Industries un contrat d'une valeur pouvant atteindre 20 milliards de dollars pour l'achat du matériel, des logiciels et des services de la start-up de défense, qui, selon le ministère de la Défense, accélérera la fourniture de technologies aux soldats.

- Février 2026 :Shield AI, une startup de haute technologie qui développe des logiciels et des avions d'autonomie de pointe, a rapporté que Hivemind, son logiciel d'autonomie de mission, avait terminé avec succès son premier test en vol sur l'avion YFQ-44A d'Anduril. Pour soutenir les initiatives de maturité technologique et de réduction des risques (TMRR), l'US Air Force a récemment choisi Shield AI comme fournisseur d'autonomie de mission pour son programme Collaborative Combat Aircraft (CCA) à la suite d'un concours. Ce test en vol s’appuie sur cette décision.

- Décembre 2025 :La division de recherche, de développement et de fabrication FAST LabsTM de BAE Systems a reçu un contrat de phase 2 de 16 millions de dollars pour le programme de surveillance de la part de la Defense Advanced Research Projects Agency (DARPA) des États-Unis. L'objectif de l'initiative Oversight est de développer un système autonome qui utilise de nouvelles constellations de satellites pour surveiller en permanence un grand nombre d'actifs terrestres.

- Août 2025 :Merlin, basé à Boston, a révélé que l'avion Scaled Composites Model 437 (M437) utilisé dans le projet de banc d'essai Beacon de Northrop Grumman intégrera son logiciel autonome Merlin Pilot. Selon la société, elle participera à des sessions de planification régulières, assurera l'intégration technique pour les tests logiciels en boucle et les opérations d'essais en vol, contribuera à la création de procédures et de documentations d'essai et déploiera du personnel sur site pour les essais en vol.

- Mars 2025 :Anduril a remporté un contrat de 86 millions de dollars auprès du commandement des opérations spéciales des États-Unis pour aider au développement et à la mise en œuvre d'un logiciel d'autonomie capable de coordonner les actions de plusieurs drones et autres plates-formes robotiques au combat.

COUVERTURE DU RAPPORT

L’analyse mondiale de l’industrie des logiciels de planification de missions autonomes comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprise et des programmes de modernisation. En outre, il détaille les partenariats, les fusions et les acquisitions, ainsi que les principaux développements de l'industrie aéronautique et sa prévalence par régions clés. Le rapport sur le marché mondial comprend un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,58 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par plate-forme, mode de déploiement, utilisateur final, application, technologie et région |

| Par Plateforme |

|

| Par mode de déploiement |

|

| Par Utilisateur final |

|

| Par candidature |

|

| Par Technologie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,45 milliard de dollars en 2025 et devrait atteindre 5,35 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,55 milliard de dollars.

Le marché devrait afficher un TCAC de 15,58 % au cours de la période de prévision 2026-2034.

Par plate-forme, le segment des véhicules aériens sans pilote/drones devrait dominer le marché.

La demande croissante de systèmes autonomes et sans pilote dans le domaine de la défense est un facteur clé qui devrait stimuler la croissance du marché.

Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies et AeroVironment sont des acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés