Taille, part et analyse de l’industrie du marché de la navigation autonome, par plate-forme (aéroportée, terrestre, marine, spatiale et armes), par système (système de détection, système de navigation, système de traitement et système logiciel), par application (commerciale, militaire et gouvernementale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

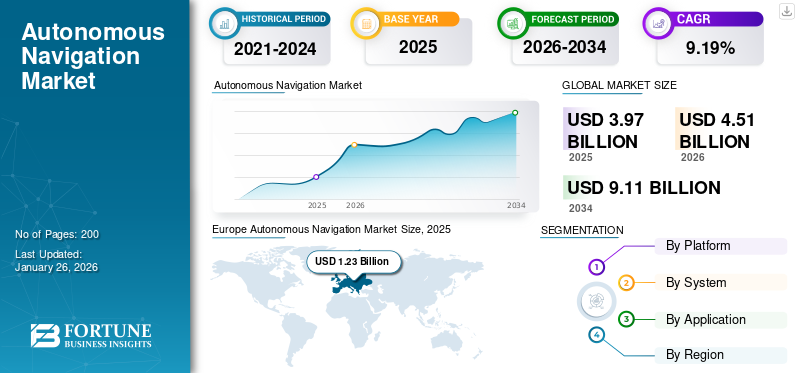

La taille du marché mondial de la navigation autonome était évaluée à 3,97 milliards de dollars en 2025. Le marché devrait passer de 4,51 milliards de dollars en 2026 à 9,11 milliards de dollars d'ici 2034, avec un TCAC de 9,19 % sur la période de prévision. L'Europe a dominé le marché des systèmes de navigation autonomes avec une part de marché de 30,93 % en 2025.

La navigation autonome est utilisée pour convertir les véhicules avec pilote en véhicules sans pilote et a la capacité de planifier, naviguer et exécuter le trajet sans intervention humaine. Ce système utilise une combinaison de capteurs, d'algorithmes et de vision par ordinateur pour créer une carte de son environnement et déterminer sa propre position sans GPS.

La navigation autonome (ANS) est utilisée dans de nombreuses applications, telles que les véhicules autonomes, les systèmes aériens sans pilote (UAV) et les robots utilisés dans la fabrication, la logistique et d'autres secteurs. Les principaux composants de l'ANS sont généralement constitués de capteurs tels que des caméras, un LIDAR, un radar et un GPS, ainsi que d'algorithmes logiciels pour analyser les données des capteurs. Sophistiquéapprentissage automatiquedes méthodes, notamment des réseaux de neurones profonds, sont en outre mises en œuvre pour améliorer l'efficacité de ces systèmes au fil du temps. De plus, ces systèmes offrent plusieurs avantages, tels qu’une sécurité accrue, car ils éliminent la possibilité d’erreur humaine pouvant entraîner des accidents. Les avantages supplémentaires impliquent une efficacité accrue puisque le système peut fonctionner en continu sans interruption, une précision accrue et une plus grande adaptabilité. En outre, la mise en œuvre croissante de l’IA devrait stimuler l’expansion de la taille du marché mondial tout au long de la période de prévision. Les principaux acteurs du marché sont Safran, ABB, L3Harris Technologies Inc., Mopg Inc., Northrop Grumman Corporation et d'autres. Ces acteurs se concentrent sur la mise à jour des technologies et l’amélioration de l’avantage concurrentiel sur le marché.

La pandémie de COVID-19 a eu un impact positif sur le marché des systèmes de navigation sans pilote. Avec la réduction des interactions humaines, la demande de systèmes de livraison autonomes, tels que les drones et les véhicules autonomes, a augmenté. En mars 2020, des robots ont été utilisés pour automatiser la livraison de médicaments dans un hôpital situé à Guangzhou (Chine) au milieu de la pandémie de COVID-19. L'hôpital a créé une zone intelligente dotée de 14 robots chargés de diverses activités de soins aux patients, telles que le nettoyage, la désinfection, l'administration de médicaments et la mesure des températures. Grâce à ces éléments, la pandémie a eu un effet bénéfique sur l’ANS.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de navigation autonomes

- Taille du marché en 2025 : 3,97 milliards de dollars

- Taille du marché en 2026 : 4,51 milliards USD

- Taille du marché prévue pour 2034 : 9,11 milliards de dollars

- TCAC : 9,19 % de 2026 à 2034

- L'Europe a dominé le marché de la navigation autonome avec une part de 30,93 % en 2025.

- Le segment militaire était en tête du marché avec une part de 46,74 % en 2026.

- Le segment des systèmes de navigation représentait une part de 35,35 % en 2026.

Europe

L'Europe a dominé le marché avec un chiffre d'affaires de 1,23 milliard de dollars en 2025, détenant une part de 30,93 %.

Amérique du Nord

L'Amérique du Nord a atteint 1,17 milliard de dollars en 2025, soit 29,48 % du chiffre d'affaires mondial.

Asie-Pacifique

L’Asie-Pacifique a enregistré 0,93 milliard de dollars en 2025, soit une part de marché de 23,53 %.

NOUS.

Le marché devrait atteindre 0,92 milliard de dollars d’ici 2026, stimulé par l’adoption de technologies de défense et autonomes.

Japon

Le marché devrait atteindre 0,34 milliard de dollars d'ici 2026, soutenu par les investissements dans la robotique et les systèmes de navigation.

En savoir plus

TENDANCES DU MARCHÉ DE LA NAVIGATION AUTONOME

Utilisation croissante de l’intelligence artificielle et de l’apprentissage automatique pour propulser la croissance de l’industrie

Les principaux acteurs du marché s’efforcent d’accroître l’utilisation de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) et d’adopter la connectivité 5G pour augmenter leur part de marché. Des techniques d’apprentissage automatique et d’intelligence artificielle, telles que l’apprentissage profond et l’apprentissage par renforcement, sont utilisées pour améliorer les performances de l’ANS. En février 2023, Scientific Systems Company, Inc. (SSCI), une société d'ingénierie d'intelligence artificielle/apprentissage automatique (IA/ML), s'est associée au MIT Sea Grant pour utiliser l'architecture autonome maritime sans pilote (UMAA) de la Marine afin de développerVéhicules de surface sans pilote (USV)en utilisant l'IA. Les sociétés conjointes SSCI/MIT ont intégré la vision par ordinateur, la navigation par points de cheminement, l'évitement d'obstacles, le contrôle des véhicules et la gestion de mission dans une pile autonome entièrement intégrée et organisée.

L'analyse prédictive basée sur l'IA et les outils de simulation en temps réel transforment le segment logiciel de la navigation autonome. Ces outils permettent aux systèmes d'anticiper les risques potentiels et d'optimiser leurs itinéraires pour une efficacité maximale. Le caractère de plus en plus abordable des technologies d’IA et des algorithmes avancés rend les solutions de navigation sans pilote plus accessibles dans des secteurs tels que l’automobile, l’aérospatiale, le maritime et la logistique.

En août 2024, SPARC AI a présenté un drone autonome capable de fonctionner sans GPS en tirant parti de capteurs avancés et d'algorithmes d'IA. De telles avancées démontrent comment l’IA ouvre de nouvelles possibilités pour les systèmes autonomes dans des environnements dotés d’une infrastructure ou d’une connectivité limitée.

De plus, le déploiement des réseaux 5G devrait permettre une communication plus rapide et plus fiable entre les systèmes autonomes et leurs systèmes de contrôle. Cela peut permettre un transfert de données en temps réel, ce qui peut améliorer la réactivité et l'efficacité du système. En avril 2024, la Defence Innovation Unit (DIU) des États-Unis a attribué des contrats à Anduril Industries et Palantir Technologies pour l'intégration de systèmes logiciels pour le programme Robotic Combat Vehicle (RCV) de l'armée. Ces contrats se concentrent sur le développement d'architectures permettant la navigation sans pilote sur des terrains variés tout en prenant en charge une intégration transparente avec des piles de mobilité tierces et gouvernementales. Le logiciel facilitera également la gestion autonome ou à distance descapteurset les charges utiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Investissements croissants des gouvernements dans la navigation autonome pour propulser la croissance du marché

Les organismes de réglementation et les gouvernements s'efforcent d'accroître l'utilisation de systèmes autonomes pour diverses industries, telles que l'automobile, la robotique, l'armée et autres. En outre, les gouvernements de diverses économies encouragent le développement et les tests du SNA en investissant et en ouvrant des installations pour promouvoir les tests. En juillet 2022, l'Inde a inauguré sa première installation de navigation sans pilote, « TiHAN », par le ministre d'État de l'Union chargé des Sciences et de la Technologie sur le campus de l'IIT d'Hyderabad. Cette installation a été développée grâce au financement de 15,8 millions de dollars du ministère de la Science et de la Technologie de l'Union. L'Allemagne et le Royaume-Uni sont leaders en matière de tests et de déploiement de véhicules autonomes grâce à des cadres réglementaires progressistes et des partenariats public-privé.

En outre, au cours de l'exercice 2024, l'UE a alloué 188,65 millions de dollars aux technologies numériques innovantes, conformément à la plus récente des nombreuses annonces du programme Horizon Europe qui renforce la recherche et le développement conjoints dans toute l'Union.

Émergence de systèmes de surveillance améliorés en raison de problèmes de sécurité pour catalyser la croissance du marché mondial

Les progrès et l'arrivée de la communication sans fil,intelligence artificielle, et la robotique ont donné naissance à des solutions de sécurité et de surveillance, ouvrant la voie à une nouvelle ère de robots de sécurité autonomes. De nombreux spécialistes de la sécurité ont des responsabilités principales qui impliquent l'observation et l'inspection. De plus, ces derniers temps, en raison des préoccupations concernant la sécurité des frontières, de nombreuses entreprises se concentrent sur le développement de systèmes de surveillance autonomes pour améliorer l’efficacité et la précision.

Les systèmes de surveillance sont particulièrement essentiels dans les applications où la présence humaine est gênante ou dangereuse. Les technologies de navigation autonomes ont été largement déployées dans les véhicules terrestres sans pilote (UGV), les drones et les navires pour une connaissance de la situation et une surveillance de la sécurité en temps réel. Ces systèmes intègrent des fonctionnalités telles que des caméras thermiques, des outils de connaissance de la situation à 360 degrés et des algorithmes d'IA intégrés pour détecter les menaces potentielles et optimiser les réponses. Par exemple, l'intégration de caméras PTZ (pan-tilt-zoom) et de capteurs thermiques dans les UGV permet une surveillance transparente de jour comme de nuit, tandis que les systèmes maritimes autonomes exploitent la technologie SeaSight à 360 degrés pour la détection des dangers et une navigation sûre.

De plus, en décembre 2022, L3Harris Technologies a conclu un accord d'une valeur maximale de 886 millions de dollars pour fournir une assistance en matière de capacités de renseignement, de surveillance et de reconnaissance (ISR) à l'armée américaine, au ministère de la Défense et à la communauté du renseignement. En raison de ces développements, le marché mondial de la navigation autonome devrait se développer au cours de la période de prévision.

Restrictions du marché

Les problèmes de cybersécurité et de confidentialité des données entravent la croissance du marché

L'adoption de l'ANS pour diverses applications dans différents secteurs, tels que le commercial, l'armée, le gouvernement et autres, présente divers défis, ce qui affecte la demande de navigation sans pilote. Ces systèmes collectent une quantité importante de données, notamment des données de localisation, des données de capteurs et des séquences vidéo. Il existe des inquiétudes quant à la façon dont ces données sont mises en œuvre en ce qui concerne leur stockage, leur utilisation et leur confidentialité.

En outre, les problèmes de cybersécurité et de confidentialité des données constituent des obstacles importants à la croissance du marché de la navigation autonome. Ces systèmes, qui comprennentvéhicules autonomes, les drones et les navires s'appuient sur des réseaux complexes de capteurs, d'intelligence artificielle (IA) et de technologies de communication. Cependant, cette complexité augmente leur vulnérabilité aux cyberattaques. Les systèmes autonomes collectent d’énormes quantités de données personnelles et opérationnelles, notamment des informations de localisation et le comportement des utilisateurs. Ces données sont souvent transmises entre les véhicules, les infrastructures et les services cloud, créant ainsi de multiples points de vulnérabilité. Un accès non autorisé ou des violations peuvent entraîner des violations importantes de la vie privée.

ANALYSE DE SEGMENTATION

Par plateforme

Le segment aéroporté enregistrera une croissance substantielle du marché en raison de l’augmentation des applications dans les drones

Par plate-forme, le marché est segmenté en armes aéroportées, terrestres, marines, spatiales et.

Airborne est le segment dominant et devrait connaître la croissance la plus rapide au cours de la période de prévision. Le segment Airborne devrait représenter 25,94 % du marché en 2026. Les navigations sans pilote ont la capacité d'améliorer les itinéraires de vol et de minimiser la consommation de carburant, entraînant des avantages financiers pour les compagnies aériennes et d'autres opérateurs. De plus, ces systèmes peuvent améliorer encore la précision et la fiabilité de la planification et de l’ordonnancement des vols. L’utilisation accrue de l’ANS dans les drones stimule également le développement du secteur aéroporté.

Le segment maritime est le deuxième segment du marché. La croissance du segment est attribuée à plusieurs facteurs, tels que l’amélioration de la précision, utile dans des applications telles que le dragage, l’arpentage et les opérations offshore. De tels systèmes sont également efficaces pour fonctionner dans des environnements difficiles tels que des intempéries, des eaux restreintes, etc. De plus, en août 2023, Maritime Robotics, un fournisseur norvégien de navigations sans pilote, a conclu un contrat avec Ørsted pour fournir et intégrer des navigations autonomes pour la flotte de navires de surface sans équipage (USV) d'Ørsted. Ces USV sont conçus pour les mesures météo-océaniques offshore et ont été déployés avec succès dans des projets éoliens offshore norvégiens.

Par système

Le système de navigation dominera le marché en raison du besoin accru d’une précision améliorée dans diverses conditions environnementales

Sur la base du système, le marché est segmenté en système de détection, système de navigation, système de traitement et système logiciel.

Le segment des systèmes de navigation devrait détenir une part de marché dominante de 35,35 % en 2026. Il devrait s’agir du segment qui connaît la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de navigation et de positionnement améliorés utilisés dans les véhicules et robots autonomes.

Le segment des systèmes de détection devrait connaître une croissance significative au cours de la période de prévision. Le système de détection comprend divers composants tels que des caméras,LIDAR, radar, capteurs à ultrasons, IMU, unités de traitement et autres. Les systèmes de détection peuvent être utilisés en combinaison pour fournir une image complète de l’environnement et permettre à tout véhicule ou appareil de naviguer de manière sûre et efficace.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment militaire dominera le marché en raison du besoin accru d’opérations ISR améliorées

Le marché par application est segmenté en commercial, militaire et gouvernemental.

En 2026, le segment militaire devrait dominer le marché avec une part de 46,74 % et devrait être le segment connaissant la croissance la plus rapide au cours de la période de prévision. La navigation sans pilote offre au personnel militaire une connaissance accrue de la situation grâce à des données en temps réel, permettant ainsi de prendre des décisions plus éclairées en temps réel.

Le segment gouvernemental devrait connaître une croissance significative au cours de la période de prévision. Le gouvernement utilise l'ANS pour diverses applications, notamment les transports, la sécurité publique et la gestion des infrastructures. Par exemple, l’ANS pour la sécurité publique peut être utilisé avec des drones équipés de caméras et de capteurs, capables de surveiller divers environnements pour les forces de l’ordre et les patrouilles frontalières.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA NAVIGATION AUTONOME

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Europe Autonomous Navigation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe a contribué à hauteur de 30,93 % au marché mondial en 2025, avec une valorisation de 1,23 milliard de dollars, et devrait atteindre 1,4 milliard de dollars en 2026. Cette croissance régionale est due à une combinaison de facteurs tels que la demande croissante de transport automatisé, de solides capacités de recherche et développement, l'augmentation du financement, etc. En mars 2022, l'Agence européenne pour le programme spatial (EUSPA) et la Banque européenne d'investissement (BEI) ont publié le « Rapport sur les investissements GNSS », dans lequel les deux parties investiront 45,6 milliards de dollars au cours des 10 prochaines années pour accroître les capacités de navigation sans pilote. En février 2025, XPONENTIAL Europe 2025, prévu en février à Düsseldorf, représente le nouvel événement leader en Europe pour les systèmes autonomes, la mobilité autonome et la robotique. Des organisations du monde entier, des pionniers de l'industrie aux start-ups révolutionnaires, présenteront des technologies de pointe dans les domaines de la mobilité autonome, de la robotique et de l'intelligence artificielle. De la navigation autonome dans les airs, sur terre, en mer ou même dans l'espace, XPONENTIAL Europe englobera toute la chaîne de valeur des systèmes sans pilote. Le marché britannique devrait atteindre 0,41 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,44 milliard USD d’ici 2026.

Amérique du Nord

Le marché nord-américain a généré 1,17 milliard de dollars en 2025, soit 29,48 % du paysage du marché mondial, et devrait atteindre 1,33 milliard de dollars en 2026. La croissance du marché de la navigation autonome en Amérique du Nord est attribuée à divers facteurs tels qu'une augmentation des progrès technologiques, les préférences des consommateurs et les initiatives gouvernementales. Les progrès technologiques ont permis la création d’ANS sophistiqués pour un large éventail de conditions environnementales. En outre, le ministère américain des Transports a établi des lignes directrices pour le développement et les tests de véhicules autonomes. On estime que ces facteurs augmenteront la part de marché au cours de la période de prévision. En décembre 2022, Kodiak Robotics, une entreprise de technologie de camions autonomes, a obtenu un accord de 9,9 millions de dollars auprès du ministère américain de la Défense pour aider l'armée à automatiser les futures automobiles terrestres afin d'exécuter des opérations périlleuses telles que la surveillance et la reconnaissance. Le marché américain devrait atteindre 0,92 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 0,93 milliard de dollars en 2025, soit 23,53 % de la part de marché mondiale, et devrait atteindre 1,07 milliard de dollars en 2026. La région joue un rôle central dans le marché mondial de la navigation autonome, stimulée par une industrialisation rapide, les progrès technologiques et l'augmentation des investissements gouvernementaux et du secteur privé. La Chine, le Japon et la Corée du Sud sont des économies technologiques de pointe qui investissent dans les SNA. En raison de ces évolutions, le marché de l’Asie-Pacifique devrait croître au cours de la période de prévision. Le marché japonais devrait atteindre 0,34 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,32 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,18 milliard USD d'ici 2026.

Reste du monde

En 2025, le marché du reste du monde s'élevait à 0,64 milliard de dollars, soit 16,06 % de la demande mondiale, et devrait atteindre 0,71 milliard de dollars en 2026. Le reste du monde devrait connaître une croissance modérée du marché au cours de la période de prévision. La croissance au Moyen-Orient et en Afrique est due aux investissements croissants dans l'ANS. En novembre 2022, Fugro et AD Ports Group ont établi un partenariat de collaboration en signant un accord qui décrit leurs objectifs communs visant à tirer parti des technologies distantes et autonomes dans la région. L'accord a été signé lors du salon ADIPEC 2022 qui s'est tenu à Abu Dhabi.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les avancées technologiques émergentes et l’augmentation de la R&D

Le marché mondial des systèmes de navigation sans pilote est relativement consolidé avec des acteurs clés tels que Safran, ABB, L3Harris Technologies Inc., Mopg Inc., Northrop Grumman Corporation et d'autres. Les principaux acteurs se concentrent sur les progrès technologiques, les innovations de produits, l’expansion sur les marchés émergents et les fusions et acquisitions pour augmenter leur part de marché et maintenir la concurrence sur le marché. Dans l'ensemble, il y a un investissement important dans la recherche et le développement de l'ANS pour des applications militaires, commerciales etVéhicules terrestres sans pilote (UGV)motivé par divers facteurs, notamment une meilleure connaissance de la situation, une sécurité accrue, l’efficacité de la mission, etc.

LISTE DES PRINCIPALES ENTREPRISES DE NAVIGATION AUTONOME PROFILÉES :

- Safran(France)

- ABB (Suisse)

- L3Harris Technologies Inc. (États-Unis)

- Moog Inc. (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Elbit Systems Ltd (Israël)

- BAE Systems Plc. (NOUS.)

- Lockheed Martin Corporation (États-Unis)

- General Dynamics Corporation (États-Unis)

- Raytheon Technologies Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024–Avikus a remporté son tout premier contrat de fourniture pour déployer sa technologie de navigation autonome, HiNAS Control, sur 30 flottes pour H-Line Shipping. Dans un premier temps, cinq navires seront équipés pour les tests, avec une extension prévue pour l'année suivante.

- septembre 2024 –Hanwha a conclu un accord avec Advanced Navigation pour fournir des systèmes de navigation inertielle pour leurs véhicules Redback dans le cadre de l'initiative Land 400. Le contrat s'élève à 5,8 millions de dollars et pourrait potentiellement entraîner une augmentation considérable de l'activité d'Advanced Navigation.

- mars 2024 –AVIKUS a annoncé qu'il a été démontré que sa navigation autonome réduisait la consommation de carburant jusqu'à 15 % et qu'elle devrait réduire les émissions de carbone de 10 %. C'est la première fois que ces économies de carburant sont confirmées. Les économies de carburant ont été évaluées sur un très gros minéralier (VLOC) de 325 000 tonnes opérant plusieurs fois sur un voyage de 5 800 milles de Singapour au Brésil en utilisant le système de contrôle autonome HiNAS d'Avikus.

- Février 2023–Telespazio UK a déclaré avoir obtenu un accord de 0,6 million de dollars auprès de l'ESA, également connue sous le nom d'Agence spatiale européenne. Dans le cadre du programme d'innovation et de soutien à la navigation (NavISP) de l'ESA, Telespazio UK a conclu un accord pour créer des boucles de suivi vectoriel de récepteur GNSS pour véhicules autonomes (VTL4AV).

- janvier 2023–Gausium, une organisation de premier plan spécialisée dans les robots de nettoyage et de maintenance autonomes, a dévoilé ses produits lors du prestigieux événement CES 2023 qui s'est tenu à Las Vegas. Lors de l'exposition, Gausium a présenté une variété de modèles de robots et a dévoilé pour la première fois son logiciel de navigation autonome exclusif appelé « GMind X ».

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D, la gestion de la chaîne d'approvisionnement, l'analyse régionale, le paysage concurrentiel et l'optimisation des capacités de fabrication et des services d'exploitation dans des segments tels que les secteurs aéroporté, terrestre, maritime, spatial et militaire. De plus, le rapport de marché offre un aperçu de l’analyse des tendances du marché et de la taille du marché de la navigation autonome, et met principalement en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2032 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,19 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par système

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 4,51 milliards de dollars en 2026.

Le marché devrait croître à un TCAC de 9,19 % au cours de la période de prévision 2026-2034.

Le segment des systèmes de navigation devrait dominer le marché en raison de la demande croissante à l’échelle mondiale.

La taille du marché en Europe s'élevait à 1,23 milliard de dollars en 2025.

Les investissements croissants des gouvernements réglementaires dans les navigations autonomes devraient propulser la croissance du marché.

Certains des principaux acteurs du marché sont ABB, Safran, Elbit Systems, General Dynamics, BAE Systems et autres.

La cybersécurité et la confidentialité des données sont des facteurs majeurs susceptibles d’entraver la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés