Taille, part du marché des véhicules de surface sans pilote (USV) et analyse de l’impact de la guerre entre la Russie et l’Ukraine, par taille (USV petit, moyen, grand et extra-large), par composant (systèmes d’alimentation et de propulsion, systèmes de communication, capteurs et optronique, coque), par mode de fonctionnement (autonome et télécommandé), par endurance (courte, moyenne, longue et extra-longue), par type de coque (kayak, catamaran, trimaran, coque gonflable rigide), par application (Renseignement, surveillance et reconnaissance, sécurité navale et intérieure), par utilisation fin

APERÇUS CLÉS DU MARCHÉ

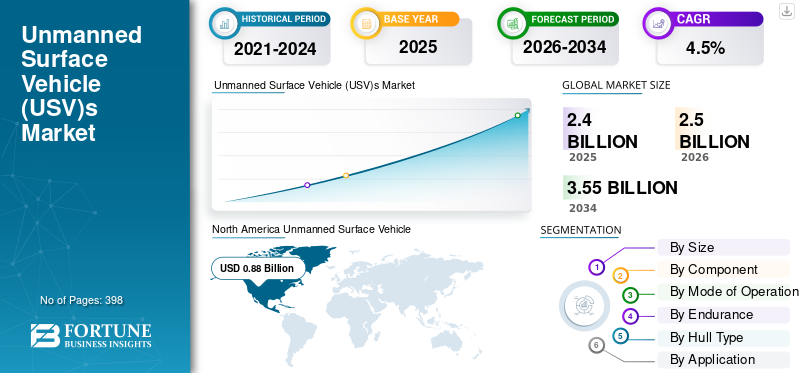

La taille du marché mondial des véhicules de surface sans pilote (USV) était évaluée à 2,4 milliards USD en 2025 et devrait passer de 2,5 milliards USD en 2026 à 3,55 milliards USD d’ici 2034, avec un TCAC de 4,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des USV avec une part de marché de 36,7 % en 2025.

Un véhicule de surface sans pilote (USV) est un type de navire flottant qui fonctionne sans avoir besoin d'opérateurs humains à bord. Il peut être piloté à distance par un opérateur ou peut être programmé pour fonctionner seul. La plupart des USV sont alimentés par une recharge rapide batterie lithium-ionpacks ou énergie solaire et sont principalement utilisés pour la recherche océanique et les applications maritimes.

Les USV offrent un large éventail d'avantages, allant des applications commerciales et de recherche aux applications de défense, en passant par les applications de recherche et de sauvetage, etc. On constate une augmentation constante de l’adoption des USV dans diverses industries, y compris l’aquaculture. Ils présentent le potentiel de convenir à la gestion des catastrophes.

Les prévisions indiquent que le marché mondial des véhicules de surface sans pilote (USV) devrait atteindre une valeur significative de plusieurs milliards. Le marché des véhicules de surface sans pilote (USV) connaît une croissance significative, tirée par plusieurs facteurs clés. L’un des principaux facteurs est la demande croissante de solutions de surveillance et d’inspection maritimes efficaces et rentables. Les USV sont bien adaptés à ces applications car ils peuvent fonctionner pendant de longues périodes sans intervention humaine, fournissant ainsi des données et des informations en temps réel aux opérateurs. Un autre facteur contribuant à la croissance du marché est le progrès de la technologie autonome, qui a permis aux USV de fonctionner avec une plus grande précision et fiabilité. En outre, l’adoption croissante des USV dans les activités commerciales et récréatives, telles que l’exploration pétrolière et gazière offshore, la surveillance environnementale et la recherche, stimule également la croissance du marché. En outre, les agences gouvernementales et militaires investissent également dans les USV pour diverses applications, notamment la surveillance, les patrouilles et le soutien logistique, ce qui devrait stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des véhicules de surface sans pilote et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,4 milliards de dollars

- Taille du marché en 2026 : 2,5 milliards de dollars

- Taille du marché prévue pour 2034 : 3,55 milliards de dollars

- TCAC : 4,5 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des véhicules de surface sans pilote (USV) avec une part de 36,7 % en 2025, stimulée par l'augmentation des dépenses de défense, les programmes de modernisation navale et la forte présence des principaux fabricants de USV aux États-Unis et au Canada.

- En termes de taille, le segment des petits USV détenait la plus grande part de marché en 2026 en raison de leur rentabilité, de leur adaptabilité dans les eaux peu profondes et de leur large applicabilité dans les levés hydrographiques et la surveillance environnementale.

Faits saillants du pays :

- États-Unis : L’augmentation des investissements dans la défense navale et les progrès technologiques dans les systèmes autonomes alimentent la demande de USV, avec des sociétés comme L3 Harris et Liquid Robotics à la pointe de l’innovation.

- Inde : L’initiative SPRINT de la marine indienne a catalysé le marché national des USV en mettant l’accent sur les essaims de bateaux armés autonomes pour les opérations de défense.

- Chine : le déploiement croissant d’USV lourds dans les secteurs de la défense et du pétrole et du gaz offshore renforce la position de la Chine sur le marché de l’Asie-Pacifique.

- Allemagne : Les collaborations croissantes en matière de défense et la recherche de fournisseurs non traditionnels après le conflit russo-ukrainien sont susceptibles de stimuler les capacités navales sans pilote.

- Brésil : Les développeurs nationaux d'ingénierie et de systèmes sans pilote comme EMGEPRON et TideWise renforcent les opérations navales USV à longue portée pour la lutte contre les mines.

- Norvège : L’adoption croissante des USV dans les secteurs de la maintenance offshore et des énergies renouvelables soutient le développement de l’autonomie maritime régionale.

- Émirats arabes unis : l’augmentation des livraisons de navires autonomes et les partenariats avec les forces navales occidentales stimulent l’expansion du marché des USV au Moyen-Orient.

- Europe : Le continent connaît une croissance grâce à l’intégration de la défense, à l’exploration pétrolière et gazière et à des projets de ferry autonomes comme ceux du groupe Holland Shipyards en Suède.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La demande de véhicules de surface sans pilote a augmenté à l'échelle mondiale en raison de la guerre entre la Russie et l'Ukraine

Le conflit entre la Russie et l’Ukraine a été en grande partie une campagne terrestre et aérienne, qui a fait de l’utilisation de drones armés et de missiles de haute technologie un élément normal de la guerre moderne, propulsant la croissance du marché des véhicules de surface sans pilote (USV). La mer Noire était particulièrement importante dans la région maritime.

La force navale importante de la marine russe découle des efforts déployés par la Russie pour se prémunir contre les opérations de surveillance maritime liées à l'Ukraine. En outre, la Russie s’est engagée dans des manœuvres politiques concernant le détroit du Bosphore en Turquie, d’une importance stratégique. Un autre arsenal « inexploité » est caché dans la mer Noire sous la forme de sous-marins russes. Ces sous-marins, qui jouent à la fois des rôles opérationnels et non opérationnels, sont considérés comme essentiels contre les forces ukrainiennes et les ressources de l'OTAN.

L’Allemagne devra peut-être élargir sa gamme d’équipements en recherchant des fournisseurs militaires non traditionnels. L’industrie de défense israélienne, par exemple, a déjà louéVéhicules sous-marins sans pilote (UUV)et des véhicules aériens sans pilote (UAV) en Allemagne et pourrait potentiellement en bénéficier en devenant un fournisseur privilégié pour l'Allemagne. La région nordique devrait connaître un autre changement caractéristique. La Norvège, qui avait auparavant renoncé aux achats conjoints, pourrait désormais adhérer et conclure un achat conjoint afin d'améliorer l'interopérabilité des équipements de défense contre son adversaire commun.

- Par exemple, les États-Unis se sont engagés à verser plus de 43 milliards de dollars depuis janvier 2021 pour fournir une assistance en matière de sécurité à l’Ukraine afin de démontrer leur soutien fort et inébranlable à la souveraineté et à la sécurité de l’Ukraine. Depuis l’invasion de l’Ukraine par la Russie le 24 février 2022, l’aide totale des États-Unis en matière de sécurité depuis janvier 2021 a dépassé 43 milliards de dollars. Depuis 2014, les États-Unis ont fourni à l'Ukraine plus de 47,4 milliards de dollars d'aide à la sécurité sous la forme de formations et d'équipements destinés à soutenir l'intégrité territoriale de l'Ukraine, la sécurité de ses frontières et l'interopérabilité de l'OTAN.

Tendances du marché des véhicules de surface sans pilote (USV)

Adoption croissante des USV de petite taille pour des missions non létales dotées de capacités d'IA

La plupart des USV mesurent moins de 14 m de long. Par conséquent, ils ont de faibles signatures radar, acoustiques, infrarouges et magnétiques. Avec l’utilisation croissante de la technologie furtive, les USV deviendront encore moins visibles. Aujourd'hui, la plupart des USV sont dédiés à des missions non destructives telles que les enquêtes, la lutte contre les mines, le renseignement, la surveillance et la reconnaissance. En particulier, les SUSV (petits USV), les VSUSV (très petits USV) et les planeurs sont les mieux adaptés à un seul type de mission telle que les levés hydrographiques et les ISR. Très peu d’USV disposent de systèmes d’armes et très peu sont actuellement utilisés. Cela est dû à des problèmes juridiques ou au manque de systèmes autonomes matures et testés.

- L’Amérique du Nord a connu une croissance du marché des véhicules de surface sans pilote, passant de 0,77 milliard de dollars en 2022 à 0,81 milliard de dollars en 2023.

- Par exemple, en mars 2023, HII a conclu un partenariat stratégique avec Ocean Aero. L’accord démontrerait comment deux types de navires sans pilote peuvent travailler ensemble pour remorquer, conduire et transmettre des données entre eux – une démarche qui améliorerait considérablement les capacités des deux navires.

À mesure que la quantité de données de capteurs collectées par les véhicules sans pilote augmente, il y aura un besoin croissant d’analyse avancée de ces données. Pour traiter efficacement les données des capteurs et générer des informations significatives, les solutions de véhicules sans pilote devront tirer parti des technologies d'analyse de données les plus récentes disponibles. L'IA permet également un apprentissage continu pour les véhicules sans pilote basé surapprentissage automatiquetechniques, permettant des capacités complexes, telles que la navigation autonome et la détection et l’évitement d’obstacles, basées sur le Règlement international pour prévenir les collisions en mer (COLREG).

Par exemple, en février 2023, les forces maritimes de la marine américaine et de la marine des Émirats arabes unis ont achevé un exercice conjoint d’intégration de systèmes sans pilote et d’intelligence artificielle d’une semaine dans le golfe Persique. Au total, cinq véhicules de surface sans pilote de la marine des Émirats arabes unis ont participé à l'exercice conjoint.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des véhicules de surface sans pilote (USV)

La demande accrue et le besoin de nettoyer les océans par des véhicules sans pilote stimulent la croissance du marché

La contamination des océans n’a cessé de croître au fil des années. Les Nations Unies estiment que 95 % de la pollution plastique mondiale pénètre dans les océans par 10 grands fleuves. Huit de ces fleuves sont situés en Asie. D’ici 2040, la quantité de déchets plastiques entrant dans les environnements marins devrait presque tripler, ajoutant 23 à 37 millions de tonnes métriques aux océans par an, soit environ 50 kg de déchets plastiques par mètre de littoral mondial.

- Par exemple, en juin 2021, Ocean Cleanup et Oceans Unmanned ont annoncé une nouvelle collaboration visant à utiliser des technologies sans pilote pour évaluer et améliorer les efforts en cours pour collecter et éliminer les débris marins dans la GPA.

Environ 75 % de la surface de la Terre est recouverte d’eau, dont 97,5 % sont des océans et les 2,5 % restants sont de l’eau douce. Avec une population toujours croissante, l’eau douce est de plus en plus nécessaire pour la boisson et d’autres usages. D’un autre côté, l’industrialisation et la mondialisation ont entraîné une augmentation de la pollution de l’eau. De grandes quantités deplastiqueles déchets sont rejetés dans l’océan, contaminant l’eau. L’exploration et le transport pétroliers et gaziers ont également entraîné plusieurs marées noires qui ont endommagé la vie aquatique et la qualité de l’eau. La contamination chimique est une préoccupation pour des raisons sanitaires, environnementales et économiques, qui a conduit à la nécessité de nettoyer ces ressources en eau.

- Par exemple, en avril 2022, Open Ocean Engineering a lancé Clearbot Neo, un bateau robotique alimenté par l’IA qui collecte des tonnes de débris flottants qui autrement finiraient dans l’océan Pacifique depuis le port animé de la région. Après des années de développement, Open Ocean Engineering prévoit d'étendre sa flotte Clearbot Neo pour nettoyer et protéger les eaux du monde entier.

Utilisation accrue de véhicules de surface autonomes pour les missions de défense afin de propulser la croissance du marché

Ces dernières années, sur ce marché, les missiles sol-air (SAM) ont révolutionné les opérations navales. Ils sont passés d’outils permettant d’effectuer diverses tâches à des systèmes capables de fonctionner avec un haut niveau d’autonomie. En outre, la plupart des pays sont confrontés à une guerre asymétrique en raison des différentes stratégies formulées par les différents ministères de la défense. La guerre asymétrique peut également faire référence à des conflits.

Ces conflits incluent souvent des stratégies et des tactiques basées sur une guerre non conventionnelle. Un exemple de menace asymétrique est une attaque par un individu, une organisation ou une nation contre un gouvernement, une armée ou un actif de valeur pour acquérir cet actif ou détruire cet État. Les pays doivent surveiller en permanence ces attaques pour se protéger contre les attaques ou autres applications telles que le trafic de drogue illicite, un accident aérien, une enquête de recherche maritime, la livraison de charges utiles, etc.

- Par exemple, en janvier 2023, la marine indienne a signé un contrat dans le cadre de « SPRINT » pour développer des essaims de bateaux autonomes armés. Le contrat a été signé avec Sagar Defence Engineering Pvt. Ltd. pour développer 75 technologies indigènes pour la marine indienne. SPRINT est le 50e contrat indien visant à soutenir le développement de technologies de défense de niche par des entreprises nationales.

FACTEURS DE RETENUE

Portée et endurance limitées des USV pour restreindre l’efficacité opérationnelle, entravant la croissance du marché

En règle générale, les véhicules de surface sans pilote et les véhicules sous-marins sans pilote (UUV) sont alimentés par des batteries lithium-ion (Li-ion). Ces batteries sont responsables de la puissance et de la propulsion globales du véhicule. Il y a eu de nombreuses histoires d'UUV qui n'ont pas réussi à atteindre l'endurance de mission dans leur environnement. Il y a même eu des cas où les UUV n’ont pas réussi à avancer face à un trafic rapide.

Actuellement en développement, les systèmes de piles à combustible peuvent prolonger la durée de vie des missions tout en offrant des avantages en matière de sécurité et de logistique. Les piles à combustible améliorent la disponibilité des véhicules en réduisant le temps nécessaire pour recharger le lithium d'un véhiculebatteriele remplacer par un processus de ravitaillement par pile à combustible qui prend le même temps que le ravitaillement d’une voiture en essence.

Analyse de la segmentation du marché des véhicules de surface sans pilote (USV)

Par analyse de taille

Demande accrue de petits USV pour la couverture des enquêtes afin de favoriser la croissance du marché

En fonction de la taille, le marché est classé en USV petits, moyens, grands et extra-larges.

- Le segment des grands USV devrait détenir une part de 19,5 % en 2023.

Le segment des petits USV était en tête du marché, représentant une part de marché de 46,86 % en 2026. L’utilisation de petits USV aux côtés de navires d’enquête conventionnels comme « multiplicateur de force » peut doubler la couverture d’enquête et réduire le temps passé sur site. Les petits USV, également connus sous le nom de mini-USV, sont conçus pour fournir une couverture d'enquête et sont de plus en plus adoptés par des industries telles que le pétrole et le gaz offshore, la surveillance environnementale et les levés hydrographiques. Ces mini-USV sont capables d’opérer dans des eaux peu profondes, de naviguer dans des espaces restreints et de fournir des données et des images haute résolution.

La demande de mini-USV est motivée par le besoin de données d’enquête précises et détaillées, essentielles à la prise de décisions éclairées dans divers secteurs. De plus, les mini-USV offrent des solutions rentables, car ils peuvent fonctionner pendant de longues périodes sans intervention humaine, réduisant ainsi le coût global des opérations. En conséquence, la demande de mini-USV devrait continuer de croître, stimulant ainsi la croissance du marché mondial des USV. En outre, les progrès de la technologie autonome et des capteurs permettent également aux mini-USV de fonctionner plus efficacement, augmentant ainsi leur adoption et leur contribution à la croissance du marché des USV.

Alors que les petits USV dominent le segment de marché, les USV de catégorie moyenne représentent également une part importante, la deuxième plus grande part. Les USV moyens offrent des capacités de charge utile supplémentaires et des solutions rentables par rapport aux USV grands et extra-larges.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des composants

Le segment des systèmes de puissance et de propulsion devrait dominer en raison d'un remplacement plus important des éléments d'interface humaine par une interface humaine à distance

Sur la base des composants, le marché est classé en systèmes de puissance et de propulsion, systèmes de communication, capteurs et optronique, coque, systèmes de navigation et de positionnement inertiels, systèmes ISR et d'imagerie et charges utiles d'armes.

Le segment des systèmes de puissance et de propulsion devrait être le segment dominant et à la croissance la plus rapide au cours de la période de prévision. Le segment des systèmes de puissance et de propulsion a dominé le marché avec une part de marché de 32,55 % en 2026.Dans les USV, le constructeur doit remplacer les éléments d'interface humaine par une interface humaine distante. Le développement de capacités de contrôle à distance des systèmes de propulsion nécessite une interaction avec leurs communications internes propriétaires et fermées. Torqeedo, Volvo, Mercury et bien d'autres proposent des interfaces de contrôle destinées à l'exploitation humaine. Pour le navire sans équipage, des interfaces de contrôle améliorées sont nécessaires pour faciliter le travail du concepteur.

- Par exemple, en juillet 2023, l'USV AS a conclu un contrat avec le chantier naval Astilleros gondán pour construire un navire de surface sans pilote, ce qui réduirait considérablement les émissions et les coûts d'exploitation par rapport aux navires traditionnels utilisés pour les opérations sous-marines d'inspection, de maintenance et de réparation (IMR). L'USV aurait une longueur de 24 mètres et une largeur de 7,5 mètres avec un système de propulsion hybride diesel et électrique, qui comprend un ensemble de batteries de Seam. Ce package permettrait au navire sans pilote d'être déployé en mer pendant une période de 30 jours sans ravitaillement ni recharge.

De plus, le marché est dominé par les systèmes de communication et la coque. Les systèmes de communication fonctionnent comme une interface de contact entre l'utilisateur et les navires. Ces systèmes se composent d’une télémétrie, d’un récepteur et d’un émetteur et fonctionnent comme un masseur de commandes et un récepteur de données d’informations. De plus, ce système n’est pas très complexe, mais de petits désalignements et un calibrage inapproprié peuvent entraîner la perte de véhicules de surface sans pilote.

Les coques jouent un rôle essentiel dans les USV car toute la charge utile et les systèmes sont intégrés dans la coque, et la conception et le développement de la coque sont comparables, et le prix des coques est élevé. Pour cette raison, les segments des communications et de la coque dominent le marché après le segment des systèmes de puissance et de propulsion.

Analyse par mode de fonctionnement

L'utilisation d'USV télécommandés augmente en raison de leurs excellentes performances

Par mode de fonctionnement, le marché est classé en autonome et téléopéré.

Le segment télécommandé devrait dominer le marché avec une part de 52,68 % en 2026. Les entreprises cherchent à tirer parti des avantages de l’exploitation à distance et des technologies de navires sans pilote pour améliorer les performances et réduire les coûts et les risques dans une variété de développements de parcs éoliens offshore et d’opérations sous-marines.

- Par exemple, en juin 2023, une entreprise commune norvégienne formée par DeepOcean, SOLstad Offshore, a contracté le premier navire de surface sans pilote spécialement conçu pour les travaux d'inspection, de maintenance et de réparation en mer.

Le segment autonome devrait connaître la croissance la plus rapide pour la période 2024-2032. Le pilote automatique permet à un USV d'exécuter une mission de manière autonome du début à la fin. Les opérateurs USV peuvent utiliser les mêmes fonctionnalités sophistiquées que celles trouvées dansVéhicules aériens sans pilote (UAV). Le segment est en croissance grâce aux progrès technologiques.

Par analyse d'endurance

Forte demande pour un segment court (jusqu'à 100 heures) dans le véhicule de surface sans pilote pour soutenir la croissance du marché

Par endurance, le marché est classé en court (jusqu'à 100 heures), moyen (100 à 500 heures), long (500 à 1 000 heures) et extra-long (au-dessus de 1 000 heures).

Le segment court (jusqu'à 100 heures) devrait dominer le marché, avec une contribution de 60,83 % à l'échelle mondiale en 2026 en raison de la forte demande d'USV à courte endurance pour la cartographie et l'exploration des ressources naturelles et la surveillance environnementale et météorologique. Le segment devrait soutenir la croissance du marché des USV. Ces USV sont particulièrement attrayants pour les secteurs tels que le pétrole et le gaz offshore, la surveillance environnementale et les levés hydrographiques, qui nécessitent que les USV fonctionnent pendant de longues périodes. Les USV dotés d'une capacité de courte durée sont conçus pour fournir des solutions flexibles et rentables car ils peuvent être déployés rapidement et facilement et peuvent fonctionner pendant plusieurs jours sans nécessiter d'intervention humaine. Cela les rend idéaux pour les applications telles que l'arpentage, la surveillance et l'inspection, où la collecte de données sur une période prolongée est requise.

De plus, les progrès de la technologie des batteries et des systèmes de gestion de l’énergie permettent aux USV de fonctionner pendant de plus longues périodes, augmentant ainsi leur adoption dans diverses industries. En conséquence, le segment de courte durée devrait stimuler la croissance du marché à mesure que davantage d’industries adopteront ces véhicules polyvalents et efficaces.

Les USV à moyenne portée (100 à 500 heures) constituent le deuxième segment à la croissance la plus rapide sur ce marché particulier. Cette gamme offre des heures de mission supplémentaires avec des solutions économiques et une gamme d'équipements efficaces et adaptés.

Dans le cas des USV à longue autonomie, les USV nécessitent une gamme supplémentaire de batterie, de capacité de carburant, de communication et d'autres équipements, ce qui affecte le prix global des modèles, ce qui est inutile car ces USV sont utilisés dans moins de missions/occasions. Pour cette raison, après les USV à courte et moyenne portée, ils détiennent une part importante de la croissance du marché.

Par analyse du type de coque

Demande croissante d’USV Kayak (monocoque) pour soutenir la croissance du marché de l’exploration marine

En fonction du type de coque, le marché est classé en kayak (simple coque), catamaran (double coque), trimaran (triple coque) et coque gonflable rigide.

Le segment des kayaks (monocoque) devrait être dominant et connaître la croissance la plus rapide sur la période 2024-2032. La bathymétrie, les propriétés benthiques, les composantes de la colonne d'eau et la radiométrie hyperspectrale sont quelques-uns des paramètres environnementaux qui peuvent être mesurés dans les environnements marins côtiers peu profonds par des USV kayak (simple coque). La demande de kayaks (simple coque) USV restera élevée à mesure que les activités d’exploration marine augmenteront au cours de la période de prévision.

Le trimaran (triple coque) est également à la tête de la croissance du marché car cette coque offre un meilleur équilibre, est très adaptée à une vitesse élevée et à une capacité de charge modérée, et a une plus grande résistance. De plus, le Trimaran offre de bonnes capacités de tenue en mer et un plus grand espace de bureau disponible, ce qui en fait un choix idéal pour les USV.

Par analyse d'application

Le segment de l'hydrographie et de l'océanographie est dominé, car les levés hydrographiques sont les plus populaires et les mieux établis.

Sur la base des applications, le marché est classé en renseignement, surveillance et reconnaissance, sécurité navale et intérieure, guerre anti-sous-marine, hydrographie et océanographie, surveillance environnementale et météorologique, cartographie et exploration des ressources naturelles, etc.

Le segment de l’hydrographie et de l’océanographie a dominé la part de marché en 2023. Les levés hydrographiques sont le domaine le plus populaire et le mieux établi dans lequel des véhicules de surface sans pilote sont utilisés. Ces enquêtes nécessitent généralement de longs temps de navigation et des allers-retours constants. Avec lenavigation autonomesystème intégré aux USV de levés hydrographiques, on peut ignorer les tâches répétitives et laborieuses.

Le segment du renseignement, de la surveillance et de la reconnaissance devrait connaître la croissance la plus rapide entre 2024 et 2032. Les USV ont diverses utilisations militaires, notamment les cibles motorisées sur les fonds marins, la chasse aux mines, la surveillance et la reconnaissance, les frappes et le déni de zone ou de mer. En raison des applications militaires croissantes, la croissance du segment devrait être prometteuse dans les années à venir.

- Par exemple, en février 2023, EMGEPRON, une société d'ingénierie navale brésilienne, et TideWise, un spécialiste local des systèmes sans pilote, ont développé un USV à long terme configuré pour effectuer des opérations MCM et répondre aux exigences navales potentielles pour ce type de système sans pilote.

Par utilisation finale

Le segment de la défense domine la croissance du marché en raison de l’augmentation des dépenses de défense et de la montée des tensions géopolitiques

En fonction de l’utilisation finale, le marché est classé dans les segments de l’environnement, de la défense, du pétrole et du gaz offshore, de la science, de l’exploitation minière des fonds marins et des énergies renouvelables océaniques.

Les véhicules de surface sans pilote (USV) ont démontré une importance significative dans divers secteurs, l'industrie de la défense étant actuellement en tête du segment. Les USV sont utilisés pour différentes applications militaires, notamment la surveillance, la reconnaissance et la lutte contre les mines, et démontrent de plus en plus leur importance dans diverses autres missions. Les USV offrent des fonctionnalités telles que le fonctionnement sans risquer des vies humaines tout en fournissant des informations en temps réel et des données précieuses, ce qui en fait des outils importants pour les forces navales. Pour cette raison, les USV dominent le segment de la défense.

- Par exemple, en décembre 2024, la Defense Acquisition Program Administration (DAPA) a attribué à LIG Nex1 un contrat à prix fixe d'une valeur de 274 millions de dollars pour développer le système de véhicule de surface sans pilote de reconnaissance (USV). Il devrait être livré d’ici 2027.

Après le secteur de la défense, l’industrie pétrolière et gazière est l’un des principaux utilisateurs d’USV. Ces véhicules sont utilisés pour les inspections offshore, la surveillance environnementale et l'assistance à d'autres activités (recherche et exploration). Les USV fournissent des solutions rentables et une collecte de données dans des conditions maritimes difficiles, fournissant un soutien essentiel à la fois aux évaluations préalables au forage et à la maintenance continue des infrastructures, ce qui en fait des atouts importants dans cette industrie.

APERÇU RÉGIONAL

Le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde. On estime que le marché est dominé par l’Amérique du Nord, suivie de l’Asie-Pacifique et de l’Europe.

Amérique du Nord

North America Unmanned Surface Vehicle (USV) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 0,88 milliard de dollars en 2025, soit 36,70 % du chiffre d'affaires mondial, et devrait atteindre 0,92 milliard de dollars en 2026.L’Amérique du Nord devrait détenir la plus grande part de marché des véhicules de surface sans pilote (USV), car la plupart des développeurs sont basés dans la région. Cette croissance est due à une augmentation du budget de défense de la Marine, qui a accru la demande de véhicules aux États-Unis. De plus, l'augmentation des exportations canadiennes et le développement économique devraient stimuler la croissance du marché. Le marché américain devrait atteindre 0,697 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 0,58 milliard de dollars en 2025, soit 24,00 % du chiffre d'affaires total du marché, et devrait atteindre 0,6 milliard de dollars en 2026. L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision. La Chine devrait devenir leader sur le marché de l'Asie-Pacifique en raison de la demande croissante de véhicules USV lourds dans les secteurs commercial et de la défense, notamment pour le combat, le fret et d'autres applications. L’activité accrue des USV en Inde devrait stimuler le marché. Le marché japonais devrait atteindre 0,14 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,169 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,069 milliard USD d'ici 2026. Par exemple,

- En janvier 2023, iDEX a signé le 50e contrat SPRINT avec Sagar Defence pour développer et déployer des essaims de bateaux armés autonomes pour la marine indienne. Le bateau armé autonome (AWB) est l'une des 75 technologies présentées par la marine indienne dans le cadre des 75 défis présentés par la marine dans le cadre de l'Azadi Ka Amrit Mahotsav 2022.

Europe

En 2025, l'Europe détenait 22,20 % du marché mondial, atteignant une valorisation de 0,53 milliard de dollars, et devrait atteindre 0,55 milliard de dollars en 2026. En Europe, l'augmentation des activités d'exploration, de production de pétrole et de gaz et des activités maritimes devrait accroître la part de marché. Le marché du Royaume-Uni devrait atteindre 0,104 milliard de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 0,063 milliard de dollars d'ici 2026.

- Par exemple, en janvier 2022, Holland Shipyards Group a conclu un contrat avec Trafficikverket Suède pour la construction et l'exploitation de jusqu'à quatre ferries autonomes et entièrement électriques. Ces ferries seront équipés du niveau d'autonomie 2 de l'OMI et seront contrôlés à distance depuis un centre de contrôle à Stockholm.

Reste du monde

En 2025, le reste du monde a généré 0,41 milliard de dollars, contribuant à hauteur de 16,90 % aux revenus du marché mondial, et devrait atteindre 0,42 milliard de dollars en 2026. Le reste du monde devrait également afficher une croissance significative au cours de la période de prévision en raison d'une augmentation du nombre de livraisons de navires autonomes aux Émirats arabes unis. Le reste du monde connaîtra une croissance impressionnante au cours de la période de prévision. Cette croissance peut être attribuée à l’expansion des industries de l’exploration, du pétrole et du gaz en Amérique latine, au Moyen-Orient et en Afrique.

ACTEURS CLÉS DE L'INDUSTRIE

Développement de technologies avancées par des acteurs clés, tels que Kongsberg Maritime et L3 Harris Technologies, pour propulser la croissance du marché

Le marché est quelque peu consolidé en raison de la présence d'acteurs majeurs tels que Kongsberg Maritime (Norvège), L3 Harris Technologies Inc. (États-Unis), SaaB AB (États-Unis), Textron Inc (États-Unis), ECA Group (France) et Fugro (Pays-Bas). Ils se concentrent sur l’offre de drones avancés et compacts capables de suivre plusieurs cibles à la fois. De plus, les entreprises investissent et travaillent sur l'innovation et le développement technologique (améliorations de l'endurance de vol, de la capacité de charge utile, des capteurs pour un meilleur suivi et surveillance, et intelligence artificielle pour les opérations autonomes), des partenariats et des collaborations stratégiques, l'expansion des portefeuilles de produits, des initiatives de développement durable (les préoccupations environnementales augmentent, les entreprises se concentrent de plus en plus sur le développement de drones respectueux de l'environnement et de pratiques durables dans leurs opérations) et des acquisitions et des fusions pour renforcer les positions industrielles de ces entreprises.

Liste des principales entreprises de véhicules de surface sans pilote (USV):

- Kongsberg Maritime(Norvège)

- SaaB AB (Suède)

- L3 Harris Technologies (États-Unis)

- Textron Inc(NOUS.)

- Groupe ECA(France)

- Groupe Thalès (France)

- Fugro (Pays-Bas)

- Atlas Elektronik GmbH (Allemagne)

- Elbit Systems (Israël)

- Robotique liquide (États-Unis)

- Teledyne Technologies (États-Unis)

- Saildrone Inc (États-Unis)

- Liquid Robotics, Inc (États-Unis)

- Robotique Maritime (Norvège)

- AutoNaut Ltd (Royaume-Uni)

- Exail Technologies (France)

- Ocean Aero (États-Unis)

- Robotique en haute mer (Canada)

- Ocius Technology Ltd (Australie)

- Xocean (Irlande)

- Autonomous Marine Systems Inc. (États-Unis)

- Ingénierie sous-marine internationale (Canada)

- Graal Tech (Italie)

- Martac (États-Unis)

- Navocean Inc (États-Unis)

- Seatrac Systems Inc (États-Unis)

- SubseaSail LLC (États-Unis)

- Solutions d'enquête sans pilote (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024 -Ocean Power Technologies (OPT), une société américaine d'énergie, de données et de services marine, a livré avec succès le premier lot de nouveaux véhicules de surface sans pilote (WAM-V) à Sulmara, une étape importante dans leur contrat de 1,6 million de dollars annoncé précédemment. Les WAM-V sont conçus pour des opérations mondiales et permettraient à Sulmara de mener une gamme d'activités maritimes, marquant la première livraison de ces nouveaux véhicules dans le cadre du contrat.

- avril 2024- Bharat Electronics a dévoilé un véhicule de surface sans pilote (USV) télécommandé de pointe et sans émission, conçu pour les levés hydrographiques et la surveillance côtière. Ce navire innovant dispose d'une gamme de fonctionnalités avancées qui en font une solution idéale pour diverses applications, offrant une polyvalence et une efficacité exceptionnelles.

- juin 2023 -L'USV (Unmanned Surface Vessel) Apollo de Thales a réalisé avec succès une série rigoureuse d'essais MCM autonomes, ouvrant la voie à des opérations autonomes de chasse aux mines dans la Royal Navy et dans l'industrie. Apollo, un RNMB construit par Thales (Royal Navy Motor Boat), a réalisé une série de tests d'assurance en eau libre.

- Février 2023- Le Blue Essence (USV) de Fugro est le premier navire électrique télécommandé (eROV) du Royaume-Uni. Approuvé par le MCA, le Blue Essence est le premier USV équipé d'un eROV dans les eaux britanniques.

- octobre 2022 -L3Harris Technologies a annoncé un partenariat stratégique avec la société privée Seasats, leader dans le développement et la fabrication d'ASV maritimes rentables à énergie solaire pour des applications militaires et commerciales.

- juin 2024 -L3Harris Technologies, une entreprise technologique de premier plan, a collaboré avec la startup maritime Seasats pour tester avec succès les capacités avancées d'un navire de surface autonome (ASV) dans l'océan Pacifique. L'ASV, qui mesure la taille d'une planche de surf, a parcouru un voyage de 2 500 milles de San Diego à Pearl Harbor, démontrant ainsi ses opérations fiables, résilientes et efficaces au large des côtes d'Hawaï.

- mars 2024- Gondan Shipbuilders, basé en Espagne, a commencé la construction d'un véhicule de surface sans pilote (USV) télécommandé avancé pour une société composée de l'alliance DeepOcean, Solstad et Østensjø Rederi appelée USV A/S.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché propose une analyse qualitative et quantitative de la taille du marché et du taux de croissance sur tous les segments de marché possibles. Le rapport comprend également une analyse détaillée de la dynamique du marché et des tendances émergentes ainsi que du paysage concurrentiel. Les principales conclusions du rapport incluent les tendances d’adoption des USV dans différents segments et tendances de l’industrie. Une analyse approfondie des principaux acteurs et une analyse SWOT intégrée, une analyse des cinq forces du porteur, les activités des principaux acteurs du marché, des indicateurs macroéconomiques et microéconomiques et les principales tendances du secteur sont également couverts.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par taille

|

|

Par composant

|

|

|

Par mode de fonctionnement

|

|

|

Par endurance

|

|

|

Par type de coque

|

|

|

Par candidature

|

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 2,5 milliards de dollars en 2026 et devrait atteindre 3,55 milliards de dollars d'ici 2034.

Avec une croissance de 4,5%, le marché affichera une croissance constante au cours de la période de prévision.

En termes de taille, le segment des petits USV est le segment leader sur ce marché.

SaaB AB, L3Harris Technologies, Textron Inc. et Kongsberg Maritime comptent parmi les principaux équipementiers du marché.

L’Amérique du Nord devrait devenir le principal actionnaire de ce marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 398

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés