Taille du marché des logiciels militaires, part et analyse de l’industrie, par couche logicielle (logiciels embarqués et en temps réel, logiciels de systèmes de mission, middleware et intégration, gestion des données, analyses/IA/autonomie, logiciels de cybersécurité, logiciels de réseau/de communication et autres), par services et autres), par utilisateur final (force terrestre, force aérienne, force navale, forces de missions spéciales et agences gouvernementales) et prévisions régionales 2026-2034

APERÇUS CLÉS DU MARCHÉ

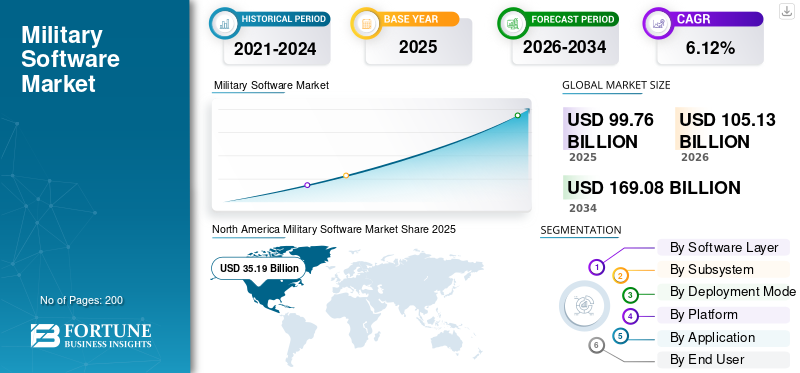

La taille du marché des logiciels militaires était évaluée à 99,76 milliards USD en 2025. Le marché devrait passer de 105,13 milliards USD en 2026 à 169,08 milliards USD d’ici 2034, avec un TCAC de 6,12 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de marché de 35,27 % en 2025.

Les principaux facteurs accélérant la croissance du marché comprennent la montée des tensions géopolitiques, les conflits frontaliers et la nécessité de moderniser les infrastructures militaires grâce à une intégration technologique plus poussée. La combinaison de l’intelligence artificielle et de l’apprentissage automatique accélère également l’expansion du marché en raison de sa capacité à fournir des algorithmes avancés de prise de décision, une analyse de prévision des menaces, une gestion automatisée des systèmes et une analyse logistique intelligente.

- Par exemple, Lockheed Martin a reçu un contrat de 4,6 millions de dollars de la Defense Advanced Research Projects Agency (DARPA) pour créerintelligence artificielledes outils pour des opérations aéroportées flexibles dans le cadre de son initiative de renforcement de l'intelligence artificielle (AIR).

L'industrie est très concentrée et compétitive, dirigée par de grands sous-traitants militaires qui intègrent leurs propres logiciels dans de grands systèmes militaires. Parmi les principaux acteurs actifs figurent Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems et IBM, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES LOGICIELS MILITAIRES

- Taille du marché en 2025 : 99,76 milliards USD

- Taille du marché en 2026 : 105,13 milliards USD

- Taille du marché prévue pour 2034 : 169,08 milliards de dollars

- TCAC : 6,12 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 35,27 % en 2025.

- Le segment des logiciels de systèmes de mission détenait la plus grande part de 23,69 % en 2025.

- Le segment de la Force terrestre représentait la plus grande part de 33,78 % en 2025.

Amérique du Nord

Détenait 35,27 % du marché mondial en 2025, grâce à des dépenses de défense élevées et à l’adoption rapide de l’IA, des systèmes autonomes et des technologies militaires avancées.

Europe

Le marché a atteint 26,85 milliards de dollars en 2025 et devrait enregistrer le TCAC régional le plus rapide de 7,32 %, soutenu par les initiatives de défense et les programmes de modernisation de l'OTAN.

Asie-Pacifique

Le marché devrait croître à un TCAC de 6,63 %, alimenté par la montée des tensions géopolitiques et l’augmentation des investissements dans les capacités logicielles de défense locales.

NOUS.

Le marché a atteint 32,78 milliards de dollars en 2025, soutenu par d’importantes dépenses de défense et une modernisation militaire basée sur l’IA.

Japon

Le marché a atteint 3,36 milliards de dollars en 2025 et devrait croître à un TCAC de 6,39 %, tiré par l'augmentation des initiatives de numérisation de la défense et de modernisation des logiciels.

En savoir plus

Tendance du marché des logiciels militaires

L’augmentation des dépenses des pays en développement en technologies avancées est une tendance de marché émergente

Les pays en développement dépensent de plus en plus en cloud et en services liés au cloud, en logiciels de défense pour permettre la connectivité de pointe à cloud, en architecture Cloud Edge Global Access (CEGA) pour mettre en œuvre les fonctionnalités de réseau étendu défini par logiciel (SD-WAN), en accélérateur de maillage de grille d'opérations de défense (DOGMA), en traitement de données en temps réel et autres. Ces tendances technologiques témoignent d’investissements militaires accrus dans des conceptions de réseaux robustes et modulaires qui pourraient maintenir leurs opérations même dans un environnement de communications compromis, courant lors des engagements militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’adoption de l’intelligence artificielle et de l’intégration de l’apprentissage automatique accélère la croissance du marché

L’inclusion de l’intelligence artificielle etapprentissage automatiqueLes technologies intégrées à l’architecture des systèmes logiciels militaires constituent un catalyseur majeur dans le domaine militaire, transformant de manière spectaculaire le développement des capacités militaires en ayant un impact sur les modèles adoptés pour déployer l’autonomie militaire. Les nouveaux systèmes militaires basés sur l'IA sont également mis en œuvre dans l'infrastructure de contrôle de commandement pour fournir une analyse prédictive des menaces, une reconnaissance des cibles, une prise de décision et des stratégies de combat avec une réduction considérable des délais de prise de décision, conduisant à une croissance du marché mondial des logiciels militaires.

- Par exemple, en juillet 2024, Lockheed Martin a signé un contrat avec la DARPA pour 4,6 millions de dollars afin de développer de nouvelles méthodologies de modélisation et de simulation qui utilisent des algorithmes d'intelligence artificielle et d'apprentissage automatique dans des missions dynamiques BVRA multi-navires au-delà des portées visuelles, avec des systèmes capables de traiter des volumes de données sans précédent pour faciliter des décisions plus rapides pour l'armée.

Restrictions du marché

Les infrastructures de conformité réglementaire et les mandats de certification en matière de cybersécurité entravent la croissance du marché

La base industrielle de défense fonctionne sous des régimes réglementaires plus complexes avec des normes strictes de certification de cybersécurité, des mesures de sécurité des données et un moyen d'évaluation de la conformité, rendant ainsi le système plus compliqué ou plus long pour le développement de logiciels de qualité militaire.

Le ministère américain de la Défense a introduit le modèle de certification de maturité de cybersécurité (CMMC) à la place du système d'autocertification existant pour les entrepreneurs et sous-traitants de la défense, par le biais d'examens tiers effectués par des organismes d'évaluation CMMC désignés pour leur adhésion à des pratiques strictes de sécurité en matière de cyberdéfense, notamment l'adoption croissante du protocole NIST-SP-800-171 pour le réseau sécurisé de la base industrielle de défense de la République.

Opportunités de marché

Les systèmes autonomes sans pilote et la coordination intelligente de la gestion des champs de bataille accélèrent les opportunités de croissance du marché

La nécessité d’utiliser des UAS est apparue comme la stratégie la plus essentielle qui s’est concrétisée comme un potentiel de marché majeur, créant une demande importante de logiciels pour les forces spéciales qui permettraient de coordonner les véhicules autonomes et les algorithmes d’équipe humaine. Le taux de croissance croissant est attribué à l’augmentation des dépenses publiques constatée au sein des plates-formes autonomes basées sur l’IA, notammentVéhicules terrestres sans pilote (UGV), véhicules aériens autonomes (UAV) et USV.

- Par exemple, en juillet 2025, l’armée américaine a démontré les capacités de robots quadrupèdes autoguidés. Ces robots sont capables de se déplacer le long d'itinéraires prédéterminés, de transporter du matériel militaire et de diffuser des données de gestion du champ de bataille en temps réel. Cela se remarque dans l’accent mis par l’armée sur la mise en œuvre d’acteurs militaires sans pilote contrôlés par l’IA qui soutiennent les troupes au lieu de les mettre en première ligne.

LES DÉFIS DU MARCHÉ

La complexité du cycle de vie du développement logiciel et les déficits d’implication des opérateurs entravent la croissance du marché

Le développement de logiciels militaires est confronté à des difficultés dans les processus d’acquisition de systèmes qui reposent sur l’externalisation des outils et techniques de développement de logiciels auprès d’organisations sous-traitantes. Ceci est externalisé avec un engagement minimal des opérateurs militaires des utilisateurs finaux dans la conception et les architectures et présente des risques intrinsèquement élevés de placer une efficacité opérationnelle validée inefficace et des points de vulnérabilité cachés potentiels dans les systèmes.

Les modèles traditionnels de développement de logiciels en cascade adoptés par les entreprises qui acquièrent des systèmes de défense réduisent le feedback des opérateurs militaires, principalement lors des étapes de test et d’évaluation des systèmes. Ceci, en raison de la conception élevée du système, des coûts de changement et de la faisabilité, restreint les capacités organisationnelles à découvrir des scénarios opérationnels imprévus et à ajuster les architectures système en réponse aux vulnérabilités identifiées.

Analyse de segmentation

Par couche logicielle

L’augmentation des investissements en R&D dans les systèmes d’armes autonomes stimule la croissance segmentaire de l’analyse/IA/autonomie

Sur la base de la couche logicielle, le marché est divisé en logiciels embarqués et en temps réel, logiciels de systèmes de mission, middleware et intégration, gestion de données, analyses/IA/autonomie, logiciels de cybersécurité, logiciels de réseau/communication et autres.

On estime que le segment Analytics/IA/Autonomie connaît la croissance la plus rapide avec un TCAC le plus élevé de 9,53 % au cours de la période de prévision. Le principal facteur déterminant la croissance du segment est l’augmentation des investissements en R&D dans les systèmes d’armes autonomes, les systèmes de lutte contre les drones, la synchronisation des plates-formes sans pilote et l’infrastructure d’analyse prédictive pour l’évaluation des menaces et les stratégies de combat en temps réel.

Le segment des logiciels de systèmes de mission devrait augmenter avec un TCAC de 4,89 % et représente la plus grande part de marché avec 23,69 % de part en 2025.

Par sous-système

L'adoption accrue des technologies de fusion entraîne la croissance du segment Fusion & Track Management

Sur la base du sous-système, le marché est divisé en logiciels de capteurs, gestion de fusion et de suivi, navigation/synchronisation, communications et liaisons de données, et autres.

On estime que le segment de la fusion et de la gestion des voies connaît la croissance la plus rapide, avec un TCAC le plus élevé de 7,98 % au cours de la période de prévision. Le segment se développe en raison de l’adoption croissante des technologies de fusion, permettant aux organisations militaires de synthétiser des renseignements provenant de sources de capteurs hétérogènes dans des architectures cohérentes de connaissance de la situation, favorables à une prise de décision tactique rapide. Avantage tactiquecapteurla fusion représente une transformation fondamentale dans l’infrastructure de collecte de renseignements militaires et de sensibilisation sur le champ de bataille, permettant l’orchestration de millions de capteurs distribués en images de renseignement cohérentes, offrant des avantages opérationnels sans précédent allant de la reconnaissance aux opérations de ciblage, de suivi et d’engagement dans des domaines contestés.

Le sous-segment des logiciels de capteurs devrait croître à un TCAC de 5,23 % et représente la plus grande part de marché sur le marché mondial avec environ 28,96 % de part de marché.

Par mode de déploiement

L'architecture multi-cloud et l'intégration tactique Edge accélèrent la croissance du segment basé sur le cloud

En fonction du mode de déploiement, le marché est divisé en serveurs sur plate-forme, serveurs Edge tactiques, sur site, basés sur le cloud et hybrides (Edge + Enterprise).

On estime que le segment basé sur le cloud connaît la croissance la plus rapide avec un TCAC de 9,08 % au cours de la période de prévision. Cela reflète l’adoption accélérée de systèmes cloud de défense souverains, de réseaux de défense collaboratifs alliés et de plates-formes d’aide à la décision basées sur l’IA nécessitant d’énormes ressources informatiques. Les opérations militaires nécessitent des architectures cloud tactiques hybrides dans lesquelles les charges de travail se déplacent de manière transparente entre des nœuds périphériques déployés vers l'avant effectuant des traitements urgents vers une infrastructure cloud centralisée qui effectue des analyses à grande échelle et modélise la formation dans les opérations de forces tactiques dans des environnements de communication déconnectés, intermittents et limités.

Le sous-segment sur plate-forme devrait croître à un TCAC de 4,24 % au cours de la période 2026-2034 et représentait la plus grande part de marché de 34,74 % en 2025.

Par plateforme

L’utilisation croissante de véhicules aériens autonomes entraîne une croissance du segment des systèmes sans pilote

En fonction de la plate-forme, le marché est divisé en plates-formes terrestres débarquées/portées par des soldats, plates-formes aériennes, plates-formes navales, systèmes sans pilote et plates-formes spatiales.

Le segment des systèmes sans pilote devrait connaître la croissance la plus rapide, avec un TCAC le plus élevé de 8,21 %. Cette croissance est tirée par l’utilisation croissante de véhicules aériens, terrestres et sous-marins autonomes, qui modifient considérablement le paradigme de la guerre. L’évolution de la réglementation fera passer les drones des rôles de soutien de reconnaissance à des systèmes de combat autonomes, les positionnant comme des contributeurs égaux aux opérations militaires multiplateformes plutôt que comme des multiplicateurs de force pour les ressources habitées.

Le segment des plates-formes aériennes devrait croître à un TCAC de 6,72 % et représentait la plus grande part de marché avec 26,80 % en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L’utilisation croissante des capacités de réponse aux menaces assistées par l’intelligence artificielle conduit à la croissance du segment de la guerre électronique (GE)

En fonction des applications, le marché est divisé en C4ISR, surveillance, reconnaissance et suivi, ciblage, incendies et emploi d'armes,Guerre électronique (GE), Formation, Simulation et répétition de mission, Logistique et transport, Services médicaux et de santé militaires et autres.

On estime que la guerre électronique (EW) est le segment qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 8,84 % au cours de la période de prévision. Cette croissance est tirée par l’utilisation croissante de capacités de réponse aux menaces assistées par l’intelligence artificielle, d’algorithmes de brouillage intelligents et de réponses autonomes à la guerre électromagnétique dans les opérations de domination du spectre. Les solutions de contrôle du spectre dotées d’intelligence artificielle et de supériorité électromagnétique sont actuellement impératives pour les opérations multidomaines des forces armées. Les systèmes d’exploitation de guerre électronique constituent le segment de guerre électronique qui connaît la croissance la plus rapide sur le marché.

Le sous-segment C4ISR devrait croître à un TCAC de 7,86 % et représentait la plus grande part de marché de 22,36 % en 2025.

Par utilisateur final

La guerre électronique cognitive et les opérations de spectre adaptatif catalysent la croissance segmentaire

En fonction de l’utilisateur final, le marché est divisé en forces terrestres, forces aériennes, forces navales, forces de missions spéciales et agences gouvernementales.

On estime que le segment des forces de missions spéciales connaît la croissance la plus rapide, avec un TCAC le plus élevé de 7,47 % au cours de la période de prévision 2026-2034. Cette croissance est tirée par le fait que les forces d'opérations spéciales opérant dans des environnements contestés avec une infrastructure traditionnelle dégradée stimulent l'adoption de services informatiques avancés, de capacités multi-cloud et d'architectures de sécurité zéro confiance.

Le segment de la force terrestre devrait croître à un TCAC de 5,46 % et représentait la plus grande part de marché de 33,78 % en 2025.

Perspectives régionales du marché des logiciels militaires

Le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

North America Military Software Market Share 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord représente la plus grande part de marché mondiale des logiciels militaires, soit 35,27 % en 2025, en raison de son engagement en faveur de lourdes dépenses de défense et du rythme rapide des progrès technologiques dirigés par l’autorité de dépenses du département américain de la Défense. Les organismes militaires nord-américains intègrent de manière agressive la suprématie technologique dans leurs efforts visant à intégrer pleinement les technologies d’intelligence artificielle et d’apprentissage automatique dans leur infrastructure logicielle militaire et dans leurs projets de développement de systèmes autonomes qui pourraient remodeler la guerre moderne et la dynamique du marché.

Marché américain des logiciels militaires

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à 32,78 milliards de dollars en 2025, avec un taux de croissance de 5,29 % TCAC.

Europe

L'Europe est estimée comme étant la région à la croissance la plus rapide, avec un TCAC le plus élevé de 7,32 % au cours de la période de prévision de 2026 à 2034 et une valeur de 26,85 milliards de dollars en 2025. La croissance est tirée par la réinitialisation stratégique de l'OTAN qui a établi des objectifs de dépenses de défense basés sur le produit intérieur brut et des initiatives visant à renforcer la force de l'industrie de défense pour atteindre la souveraineté technologique et éviter de dépendre d'autres pays pour des capacités militaires clés.

Marché britannique des logiciels militaires

La part de marché du Royaume-Uni en 2025 a atteint 5,03 milliards de dollars et devrait enregistrer un TCAC de 6,79 % au cours de la période de prévision.

Marché allemand des logiciels militaires

Le marché allemand atteindra 5,20 milliards de dollars en 2025 et devrait croître à un TCAC de 7,15 % au cours de la période de prévision.

Asie-Pacifique

La région Asie-Pacifique est la deuxième région où la croissance est la plus rapide, avec un TCAC de 6,63 % sur la période de prévision, en grande partie due aux niveaux croissants de tensions géopolitiques entre les pays et à une stratégie délibérée visant à s'éloigner de la dépendance à l'égard de sources étrangères pour leurs besoins en logiciels militaires.

Marché chinois des logiciels militaires

La croissance du marché chinois devrait être l’une des plus importantes de la région, avec un chiffre d’affaires de 8,47 milliards de dollars en 2025, soit 4,42 % du TCAC au cours de la période de prévision.

Marché indien des logiciels militaires

Le marché indien a atteint 3,76 milliards de dollars en 2025, avec un taux de croissance d’environ 9,67 % sur la période de prévision.

Marché japonais des logiciels militaires

Le marché japonais en 2025 est estimé à environ 3,36 milliards de dollars, avec un taux de croissance de 6,39 % au cours de la période de prévision.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique est un marché important qui est influencé par une concurrence croissante en matière de sécurité militaire, des programmes d’achat de systèmes de défense avancés et des stratégies régionales de développement de l’industrie de défense axées sur la production technologique nationale et une dépendance réduite à l’égard de sources externes.

Marché des logiciels militaires israéliens

Le marché israélien en 2025 est estimé à environ 1,38 milliard de dollars, soit environ 14,29 % de part de marché.

l'Amérique latine

L’Amérique latine est un marché à croissance modérée qui se caractérise généralement par des budgets prescriptifs en matière de ressources, des ambitions de développement concurrentes et des projets de modernisation de la défense axés spécifiquement sur le développement technologique local et une capacité de pointe en Amérique latine.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les leaders traditionnels du secteur maintiennent leur domination tandis que les entreprises technologiques spécialisées génèrent des opportunités de croissance du marché

Le paysage concurrentiel du marché est caractérisé par le développement de plates-formes propriétaires, l'intégration verticale de systèmes logiciels dans des plates-formes d'armes et des partenariats collaboratifs entre les sous-traitants de la défense pour intégrer les capacités opérationnelles.

L'industrie des logiciels militaires comprend d'importants sous-traitants de la défense tels que Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems et General Dynamics, qui ont conservé leur leadership grâce à l'intégration de solutions logicielles militaires propriétaires et de solutions de défense complètes proposées par ces sociétés.

Ces entreprises rivalisent actuellement sur la base d'une IA avancée,cybersécuritéla maturité, les performances du système de commandement et de contrôle et les délais entre le capteur et le tireur. Les entreprises émergentes et révolutionnaires dans le domaine des logiciels militaires constituent actuellement une menace pour le leadership supérieur, car elles se concentrent sur les solutions militaires sans pilote et les communications militaires via des solutions de cloud computing.

Liste des principaux profils d’entreprises mondiales de logiciels militaires

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- BAE Systems SA(ROYAUME-UNI.)

- Thalès S.A.(France)

- Leonardo S.p.A.(Italie)

- Saab AB (Suède)

- Airbus SE (Pays-Bas)

- Rheinmetall AG (Allemagne)

- Indra Sistemas, S.A. (Espagne)

- Elbit Systems Ltd. (Israël)

- ASELSAN A.S. (Dinde)

- Groupe EDGE PJSC (EAU)

- L3Harris Technologies, Inc. (États-Unis)

- Israel Aerospace Industries Ltd. (Israël)

- General Dynamics Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS

- Décembre 2025 :V2X, Inc. a annoncé avoir obtenu un contrat de 72 millions de dollars pour fournir des services d'ingénierie et de support pour le Gateway Mission Router (GMR). Le GMR est une solution sécurisée de cyberdéfense conçue pour améliorer les opérations air-sol et s'adapte aux exigences changeantes des missions via des interfaces à standard ouvert. En gérant efficacement les liaisons de données et les capacités de la plate-forme, le GMR facilite une image opérationnelle commune complète qui intègre la connaissance de la situation et les informations de commandement et de contrôle dans divers formats.

- Août 2025 :Palantir a signé un contrat avec l'armée américaine d'une valeur pouvant atteindre 10 milliards de dollars pour répondre aux besoins croissants de la guerre moderne au cours des dix prochaines années. Dans le cadre de cet accord, qui fournit un « cadre global pour les futurs besoins de l'armée en matière de logiciels et de données », Palantir aidera l'armée à améliorer son efficacité tout en se préparant aux menaces potentielles, en fusionnant un total de 75 contrats en un seul accord d'entreprise.

- Septembre 2025 :Anduril Industries a annoncé avoir reçu un contrat de 159 millions de dollars de l'armée américaine pour une première étape de prototypage visant à créer un système de vision nocturne et de réalité mixte dans le cadre du programme Soldier Borne Mission Command (anciennement IVAS Next). Ce contrat marque l'initiative la plus vaste visant à fournir à chaque soldat des capacités de perception et de prise de décision améliorées en intégrant les meilleurs aspects de la vision nocturne,réalité augmentéeet l'IA en un seul système.

- Septembre 2025 :Lockheed Martin Rotary et Mission Systems ont reçu un accord de prototype pour collaborer avec l'armée américaine, assumant le rôle de chef d'équipe pour créer un prototype de commandement et de contrôle de nouvelle génération (NGC2) basé sur les données. Lockheed Martin dirigera un effort conjoint avec l'armée américaine, en utilisant son expertise en ingénierie des systèmes C2 et en gestion de projet.

- Février 2025 :Northrop Grumman Corporation a remporté deux contrats majeurs d'une valeur de 1,4 milliard de dollars visant à améliorer les systèmes de défense aérienne et antimissile de l'armée américaine et de la Pologne. Ces contrats renforcent le statut de Northrop Grumman en tant que leader en matière de solutions intégrées de gestion de combat de pointe, promouvant l’innovation grâce à l’IA et à l’ingénierie des systèmes basée sur des modèles pour renforcer la sécurité mondiale.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des logiciels militaires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux types de produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,12 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par couche logicielle · Logiciels embarqués et temps réel · Logiciel de systèmes de mission · Middleware et intégration · Gestion des données · Analytics / IA / Autonomie · Logiciel de cybersécurité · Logiciel de réseau/communication · Autres Par sous-système · Logiciel de capteur · Fusion et gestion des pistes · Navigation / Chronométrage · Communications et liaisons de données · Autres Par mode de déploiement · Sur la plateforme · Serveurs Edge tactiques · Sur site · Basé sur le cloud · Hybride (Edge + Entreprise) Par plateforme · Démonté / Porté par un soldat · Plateformes au sol · Plateformes aériennes · Plateformes navales · Systèmes sans pilote · Plateformes spatiales Par candidature · C4ISR · Surveillance, reconnaissance et suivi · Ciblage, incendies et emploi des armes · Guerre électronique (GE) · Formation, simulation et répétition de mission · Logistique et transport · Services médicaux et de santé militaires · Autres Par utilisateur final · Force terrestre · Armée de l'Air · Force navale · Forces de missions spéciales · Agences gouvernementales Par région Amérique du Nord (par couche logicielle, sous-système, mode de déploiement, plate-forme, application, utilisateur final et pays) · États-Unis (par utilisateur final) · Canada (par utilisateur final) Europe (par couche logicielle, sous-système, mode de déploiement, par plate-forme, application, utilisateur final et pays) · Royaume-Uni (par utilisateur final) · France (par utilisateur final) · Allemagne (par utilisateur final) · Pays nordiques (par utilisateur final) · Europe de l'Est (par utilisateur final) · Reste de l'Europe (par utilisateur final) Asie-Pacifique (par couche logicielle, sous-système, mode de déploiement, plate-forme, application, utilisateur final et pays) · Chine (par utilisateur final) · Inde (par utilisateur final) · Japon (par utilisateur final) · Corée du Sud (par utilisateur final) · Asie du Sud-Est (par utilisateur final) · Reste de l'Asie-Pacifique (par utilisateur final) Moyen-Orient et Afrique (par couche logicielle, sous-système, mode de déploiement, plate-forme, application, utilisateur final et pays) · Israël (par utilisateur final) · Arabie Saoudite (par utilisateur final) · EAU (par utilisateur final) · Turquie (par utilisateur final) · Afrique du Sud (par utilisateur final) · Reste du Moyen-Orient et de l'Afrique (par utilisateur final) Amérique latine (par couche logicielle, sous-système, mode de déploiement, plate-forme, application, utilisateur final et pays) · Brésil (par utilisateur final) · Mexique (par utilisateur final) · Argentine (par utilisateur final) · Reste de l'Amérique latine (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 99,76 milliards de dollars en 2025 et devrait atteindre 169,08 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 26,85 milliards de dollars.

Le marché devrait afficher un TCAC de 6,12 % au cours de la période de prévision 2026-2034.

Le segment de la guerre électronique (EW) devrait connaître le TCAC le plus élevé au cours de la période de prévision.

L’adoption de l’intelligence artificielle et de l’intégration de l’apprentissage automatique accélère la croissance du marché.

Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems et IBM, entre autres.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés