Taille du marché des systèmes de commande et de contrôle, part et analyse de l’industrie, par solution (matériel, logiciels, services et modèles de licence), par réseaux et connectivité (RF tactique, commercial/privé, dorsale et classes de QoS/latence), par architecture d’intégration (autonome, montée sur véhicule, fédérée, entièrement intégrée/jointe tous domaines et architecture ouverte), par installation (nouvelle installation et mise à niveau), par système (communications et réseaux, contrôle des armes) Systèmes, postes de commandement, systèmes de sécurité et autres), par technologie, par

APERÇUS CLÉS DU MARCHÉ

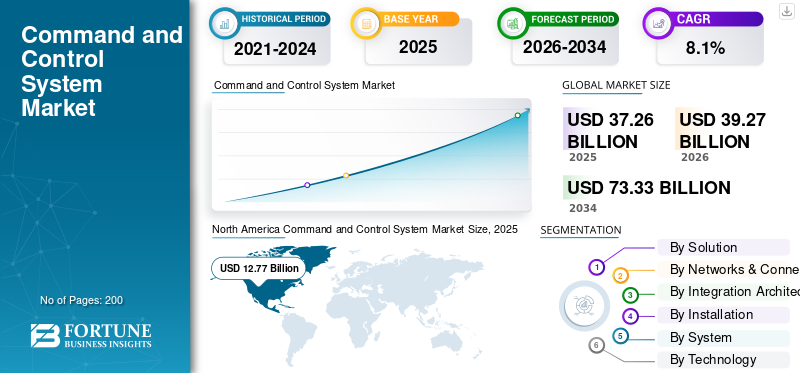

La taille du marché mondial des systèmes de commande et de contrôle était évaluée à 37,26 milliards USD en 2025. Le marché devrait passer de 39,27 milliards USD en 2026 à 73,33 milliards USD d’ici 2034, avec un TCAC de 8,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de commande et de contrôle avec une part de marché de 34,27 % en 2025.

Un système C2 est une infrastructure technologique intégrée de manière centralisée qui fournit des informations agrégées, analysées et diffusées en temps réel pour faciliter la prise de décision stratégique et la coordination opérationnelle dans des secteurs hétérogènes. Ces systèmes constituent le lien opérationnel, captant des flux hétérogènes de données émanant de capteurs, de réseaux de communication et du personnel pour créer une connaissance situationnelle unifiée.

Le système C2 remplit des fonctions critiques dans plusieurs domaines tels que les opérations militaires, utilisent ces systèmes pour faciliter la coordination des mouvements de troupes, le suivi des menaces et la logistique avec une meilleure compréhension de la connaissance de la situation. D'autres domaines incluent la réponse aux catastrophes et la gestion des urgences, qui utilisent les systèmes C2 pour gérer les opérations de sauvetage et l'allocation des ressources en cas d'événements catastrophiques. De plus, les infrastructures de transport urbain s'appuient sur ces systèmes pour surveiller et gérer le trafic et les transports en commun, et les secteurs industriels utilisent des solutions C2 pour maintenir des opérations continues grâce à l'automatisation des processus, aux protocoles de sécurité et aux réponses aux incidents.

La tendance du marché mondial des systèmes de commande et de contrôle connaît une croissance remarquable et connaît une dynamique de croissance significative. Cette croissance est motivée par un certain nombre de facteurs étroitement liés, tels que les tensions géopolitiques croissantes et la dynamique de la sécurité régionale, qui renforcent le besoin de solutions avancées de connaissance de la situation. Cependant, les programmes intégrés de modernisation militaire au sein des établissements de défense mondiaux augmentent la demande de plates-formes C2 intégrées. De plus, les technologies transformatrices telles que l’intelligence artificielle, l’apprentissage automatique etInternet des objetsPour permettre l'analyse prédictive et la prise de décision autonome, l'adoption de doctrines de guerre centrées sur les réseaux met davantage l'accent sur la supériorité de l'information et les opérations multidomaines, accélérant ainsi le déploiement d'architectures de commandement unifiées. De plus, l’augmentation des cybermenaces et la protection des infrastructures critiques stimulent les investissements dans des réseaux de communication sécurisés et résilients.

Le paysage de la part de marché mondiale des systèmes de commande et de contrôle est modérément consolidé, avec seulement quelques-uns des principaux acteurs clés étant RTX Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), BAE Systems plc (Royaume-Uni), Elbit Systems Ltd. (Israël) et Rheinmetall AG (Allemagne), entre autres. Les leaders de la défense établis conservent l’avantage dans le scénario concurrentiel grâce à leurs capacités d’intégration multidomaine, de systèmes d’aide à la décision basés sur l’intelligence artificielle, d’infrastructure cloud cyber-renforcée et d’architectures de communications sécurisées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES DE COMMANDE ET DE CONTRÔLE

- Taille du marché en 2025 : 37,26 milliards de dollars

- Taille du marché en 2026 : 39,27 milliards de dollars

- Taille du marché prévue pour 2034 : 73,33 milliards de dollars

- TCAC : 8,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de commande et de contrôle avec une part de 34,27 % en 2025.

- Le segment de la défense représentait 53,33 % du marché mondial en 2025.

- Le segment du matériel détenait une part dominante de 32,07 % du marché en 2025.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part régionale de 34,27 % en 2025, soutenue par de vastes programmes de modernisation de la défense.

Asie-Pacifique

L’Asie-Pacifique devrait être la région à la croissance la plus rapide, enregistrant un TCAC de 9,8 % au cours de la période de prévision.

Europe

L’Europe reste un marché clé porté par les initiatives de modernisation et d’interopérabilité du commandement menées par l’OTAN.

NOUS.

Le marché est soutenu par des programmes de commandement et de contrôle conjoints dans tous les domaines (JADC2) à grande échelle et par des investissements avancés dans la défense.

Japon

Les exigences croissantes en matière de sécurité régionale et les initiatives de modernisation de la défense continuent de soutenir la demande de systèmes avancés de commandement et de contrôle.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Tensions géopolitiques et impératifs de modernisation de la défenseCatalyser la croissance du marché

La croissance du marché est fondamentalement alimentée par des tensions géopolitiques accrues et par les impératifs de modernisation de la défense à tous les niveaux des forces militaires mondiales. La dynamique de concurrence entre pairs, impliquant notamment la Chine et la Russie, a rendu nécessaire une réévaluation globale des capacités militaires, obligeant les ministères de la Défense à investir dans des architectures de commandement de pointe, capables de coordonner les opérations en temps réel.

- En mai 2024, Lockheed Martin a dévoilé une plate-forme de commande et de contrôle basée sur l'IA et conçue pour JADO ; il a démontré la capacité d'accélérer les processus de prise de décision grâce à la modélisation prédictive et à l'intégration de données en temps réel.

La transformation de la doctrine militaire vers une guerre centrée sur les réseaux et des opérations multidomaines est un catalyseur de croissance essentiel pour les systèmes C2, les établissements de défense reconnaissant que la supériorité de l'information déterminera les résultats des opérations ; attendez-vous à ce que le marché se développe en conséquence.

Restrictions du marché

Les vulnérabilités en matière de cybersécurité et les complexités de conformité peuvent entraver la croissance du marché

La vulnérabilité des systèmes C2 aux cybermenaces sophistiquées constitue une contrainte croissante sur la capacité de déploiement et l’efficacité opérationnelle des systèmes, en particulier dans un environnement plus connecté et de partage d’informations sur des architectures en réseau qui élargit la surface d’attaque des cyberopérations adverses. Les organisations ont du mal à rester en conformité avec les réglementations internationales en matière de protection des données, notamment le RGPD, tout en développant des solutions multicouches.cybersécuritédans les réseaux de défense basés sur des modèles de sécurité Zero Trust, un chiffrement de bout en bout, des systèmes de détection d'intrusion et des protocoles de réponse aux violations.

L'intégration des systèmes existants amplifie la complexité de la cybersécurité, où les mécanismes d'authentification obsolètes, les capacités limitées de journalisation d'audit et les lacunes en matière de protection des données exposent l'infrastructure de commande sensible à des risques accrus de violations.

Opportunités de marché

L’intégration de systèmes autonomes et la coordination de l’intelligence en essaim créent une opportunité exceptionnelle de croissance du marché

L’intégration de véhicules aériens sans pilote, de véhicules terrestres sans pilote et de plates-formes maritimes autonomes dans des architectures de commandement centralisées présente d’importantes opportunités de revenus à mesure que les organisations militaires du monde entier s’orientent vers des opérations de flotte autonome multiplateforme. Les plates-formes avancées de commande et de contrôle intégrées basées sur le cloud disposent d'algorithmes d'orchestration basés sur l'IA qui permettent de coordonner de manière transparente des essaims de véhicules autonomes hétérogènes opérant dans plusieurs domaines, nécessitant une délégation de tâches sophistiquée, une planification de chemin et des capacités de communication autonomes.

- En juin 2024, Airbus Defence and Space a dévoilé son concept Wingman au salon aéronautique ILA de Berlin, représentant un avion de type chasseur sans pilote capable de recevoir des directives de commandement de la part de pilotes d'avions de combat habités tout en effectuant des tâches de reconnaissance et d'engagement à haut risque.

Des organisations telles qu'Advanced Navigation ont développé des plates-formes Cloud Ground Control qui permettent la gestion des opérations multi-véhicules via des interfaces de navigateur simplifiées, avec des capacités de traitement d'IA de pointe qui prennent en charge la détection et la classification d'objets en temps réel, créant ainsi des solutions de marché différenciées. Alors que les futures doctrines de défense mettent davantage l’accent sur les opérations autonomes dispersées dans des environnements contestés, les systèmes de commandement devront être capables de gérer des centaines de ressources autonomes coordonnées avec une intervention humaine minimale – une évolution qui ouvre d’importantes opportunités d’innovation architecturale.

Tendances du marché des systèmes de commande et de contrôle

Architecture cloud native et Edge ComputingL’intégration anticipe la tendance technologique dans la trajectoire à venir du marché

Les organisations de défense adoptent de plus en plus des architectures de commande et de contrôle cloud natives qui prennent en charge les opérations distribuées, l'accessibilité à distance et la capacité de calcul évolutive requise pour gérer des opérations multidomaines à grande échelle. Multi-accèsinformatique de pointeLes architectures positionnent les ressources informatiques à proximité des unités tactiques de pointe, réduisant considérablement la latence des communications et permettant des fonctions d'aide à la décision urgentes, essentielles à la coordination des systèmes autonomes et à une réponse rapide aux menaces.

- En mars 2025, Lockheed Martin a présenté son usine d'interopérabilité CJADC2 autofinancée, intégrant l'IA générative dans toute la pile technologique pour permettre des services infusés d'IA capables d'orchestrer des milliers d'entités du champ de bataille en temps réel grâce à une intégration ouverte et automatisée des systèmes d'armes et des capteurs existants.

L'intégration de la connectivité 5G avec l'informatique de pointe crée des architectures de renseignement distribuées dans lesquelles des algorithmes sophistiqués d'analyse de données s'exécutent localement sur des plates-formes déployées à l'avant, réduisant ainsi la dépendance vis-à-vis des centres de commandement des opérations conjointes de la zone arrière tout en maintenant une surveillance stratégique centralisée. Les architectures de réseau définies par logiciel allouent dynamiquement les ressources et fournissent des capacités de découpage du réseau, qui permettent aux applications critiques de recevoir une bande passante et des ressources de calcul prioritaires. De plus, garantir la résilience et la réactivité dans des environnements électromagnétiques contestés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Défis du marché

Les vulnérabilités de la chaîne d’approvisionnement, la conformité réglementaire et les contraintes liées aux composants semi-conducteurs entravent la croissance du marché

Des chaînes d'approvisionnement vastes et complexes constituent l'épine dorsale de la plupart des systèmes C2 de défense, utilisant des composants semi-conducteurs spécialisés, tels que des microcontrôleurs, des processeurs avancés, des dispositifs de mémoire et des composants RF. Beaucoup sont confrontés à une pénurie d’approvisionnement persistante, en raison des tensions géopolitiques et de la concentration des capacités industrielles.

Taïwan et la Corée du Sud concentrent leurs capacités critiques de fabrication de semi-conducteurs sur des composants faisant partie intégrante des systèmes de défense, créant ainsi des vulnérabilités stratégiques qui pourraient être perturbées par des catastrophes naturelles, l’instabilité politique ou une manipulation délibérée de la chaîne d’approvisionnement. Les tarifs douaniers imposés par l'administration Trump sur les composants électroniques et les semi-conducteurs ont un impact considérable sur les coûts de production et la continuité des chaînes d'approvisionnement des sous-traitants de la défense. Par conséquent, les investissements importants requis pour développer la capacité de fabrication nationale et diversifier les fournisseurs étaient nécessaires.

ANALYSE DE SEGMENTATION

Par solution

L’analyse basée sur l’IA et l’accélération de l’architecture cloud native dans le segment des logiciels anticipent une croissance segmentaire

Le marché mondial est segmenté par solution et classé en matériel, logiciels, services et modèles de licence.

Le segment des logiciels devrait connaître la croissance la plus rapide sur le marché mondial, enregistrant des taux de croissance annuels composés de 8,5 % au cours de la période de prévision. En outre, cela reflète une transformation fondamentale du marché vers des systèmes intelligents d’aide à la décision et s’éloignant des infrastructures traditionnelles à fonctions fixes. Plateformes logicielles avancées avecintelligence artificielle, l'apprentissage automatique et les capacités de fusion de données en temps réel permettent aux commandants de traiter des flux de données de capteurs en expansion exponentielle provenant de sources hétérogènes - imagerie satellite, flux de véhicules aériens sans pilote, renseignement électromagnétique et reconnaissance terrestre - avec une charge cognitive considérablement réduite pour les opérateurs humains tout en accélérant l'exécution du cycle d'observation-orientation-décision-action si essentiel pour l'avantage des réseaux de communication tactiques dans des environnements contestés.

- En avril 2024, l'Agence OTAN d'information et de communication a engagé Systematic GmbH pour fournir des solutions logicielles de commandement et de contrôle pour le quartier général SitaWare, d'une valeur de 28,21 millions de dollars, afin de répondre aux besoins futurs de l'OTAN en matière de capacités de commandement et de contrôle terrestres dans le cadre du projet DEMETER, ce qui représente un engagement institutionnel en faveur d'une architecture de commandement moderne définie par logiciel dans l'ensemble des structures de l'alliance.

Le segment du matériel conserve une position dominante sur le marché avec une part de 32,07 % du marché mondial, motivé par un besoin continu de composants physiques avancés et critiques pour fournir l'infrastructure de base qui permet l'acquisition, le traitement, la transmission et la communication sécurisée de données en temps réel dans des opérations multi-domaines. La modernisation du matériel concerne les écrans, les terminaux de communication, les systèmes informatiques et les capteurs, constituant une base architecturale essentielle pour les systèmes C2. Les plates-formes informatiques robustes spécialisées, les modules d'affichage hautes performances et les équipements de transmission cryptés nécessitent des investissements importants pour justifier la domination du segment matériel sur le marché, malgré la vitesse de croissance plus élevée des logiciels.

Par réseaux et connectivité

L’accélération de la 5G privée et de la connectivité par satellite favorise la croissance segmentaire du sous-segment commercial/privé

Le marché mondial est segmenté par réseaux et la connectivité est en outre classée en classes tactiques RF, commerciales/privées, de base et QoS/latence.

Le sous-segment des réseaux commerciaux/privés représente celui qui connaît la croissance la plus rapide au sein de l'ensemble des réseaux et de l'infrastructure de connectivité, avec des taux de croissance annuels composés de 9,8 % au cours de la période de prévision de 2026 à 2034 sur le marché des réseaux privés 5G en particulier, dépassant considérablement l'expansion des communications RF tactiques traditionnelles. Les réseaux 5G privés dotés d'une communication cellulaire ultra-fiable à faible latence, de capacités de découpage de réseau qui permettent de prioriser les applications critiques et de caractéristiques de connectivité déterministes transforment les architectures de commande et de contrôle au-delà de la dépendance conventionnelle à l'égard du cellulaire public, les dépenses mondiales en infrastructures de réseaux LTE et 5G privées continuant de croître à un rythme significatif.

- En octobre 2024, le ministère américain de la Défense a officiellement publié sa stratégie de déploiement privée de la 5G, qui fournit des conseils institutionnels sur la mise en œuvre et l'exploitation d'un réseau privé de cinquième génération dans des installations militaires tout en maximisant les écosystèmes de réseaux d'accès radio ouverts. Les réseaux privés peuvent augmenter ou compléter les services commerciaux pour répondre aux exigences de mission, de sécurité, de couverture et de performances du DoD qui ne peuvent être satisfaites de manière indépendante par des réseaux commerciaux.Infrastructures 5G.

Le sous-segment RF tactique continue de dominer le marché mondial, représentant une valeur de 11,96 milliards de dollars en 2025 sur l'ensemble du marché mondial des systèmes de commandement et de contrôle, reflétant les besoins persistants en plates-formes de communications RF spécialisées qui constituent l'épine dorsale essentielle des architectures de commandement et de contrôle du champ de bataille dans les domaines des opérations terrestres, aériennes, maritimes et spéciales.

Par architecture d'intégration

La révolution des réseaux multi-domaines de capteur à tireur et l’accélération de l’interopérabilité des coalitions anticipent la croissance du marché

Le marché mondial est segmenté par architecture d’intégration et classé en architecture autonome, montée sur véhicule, fédérée, entièrement intégrée/jointe tous domaines et ouverte.

On estime que le sous-segment de l'architecture entièrement intégrée/JADC2 connaît la croissance la plus rapide et devrait afficher un TCAC de 9,6 % entre 2026 et 2034. L'architecture entièrement intégrée unifie ce qui a traditionnellement été un ensemble de systèmes de commande fragmentés de branches de services en réseaux communs capteur-tireur avec un échange d'informations en temps réel transparent entre les systèmes de commande terrestres, aériens, maritimes, spatiaux et satellitaires et les cyberdomaines via des algorithmes d'aide à la décision basés sur l'intelligence artificielle. des plates-formes logicielles cloud natives et des nœuds de calcul de périphérie distribués qui éliminent les cloisonnements de commandes existants et permettent des cycles de décision mesurés en quelques secondes plutôt qu'en minutes.

- En mars 2025, l'armée américaine a franchi une étape critique dans le cadre du projet Convergence Capstone 5 au Centre national d'entraînement : les soldats ont mis en service le système de commandement et de contrôle de nouvelle génération-NGC2 dans des scénarios réalistes qui ont validé l'approche de transition de l'architecture fédérée à entièrement intégrée. Comme l'a confirmé le colonel Michael Kaloostian, la documentation des exigences se déroule parallèlement à la stratégie de développement d'une sollicitation rapide du marché après validation de la preuve de principe.

Le sous-segment de l’architecture fédérée conserve une position dominante sur le marché, représentant environ 26,94 % de la part de marché mondiale. La domination reflète l'exigence organisationnelle persistante d'architectures de commandement faiblement couplées qui permettent la préservation des systèmes existants, des approches de modernisation par étapes et l'autonomie des branches de services tout en atteignant une interopérabilité minimale viable entre les fonctions opérationnelles essentielles. L'architecture fédérée permet aux systèmes de commandement exploités de manière indépendante par différents services militaires, agences gouvernementales et nations alliées de maintenir une gouvernance et un contrôle technique autonomes tout en créant des couches d'intégration intermédiaires qui permettent le partage sélectif de données via des formats de message standardisés, des flux d'images opérationnelles communes et des protocoles de coordination sans adoption massive d'une infrastructure de système unifiée.

Par installation

Le développement d'installations inédites et le déploiement d'architectures multi-domaines créent une demande importante pour de nouveaux systèmes d'installation

Le marché mondial est segmenté par installation et classé en nouvelle installation et mise à niveau.

Le sous-segment des nouvelles installations représente à la fois une croissance rapide et une position dominante sur le marché, représentant environ 51,38 % des parts en 2025, tout en affichant un taux de croissance annuel composé de 8,4 % entre 2026 et 2034, reflétant le besoin continu des organisations d'une infrastructure de commandement moderne qui prend en charge l'évolution des besoins opérationnels. De même, les agences de défense et les départements des systèmes de commandement de la sécurité intérieure dans différentes régions du monde poursuivent de nouvelles initiatives globales de déploiement de centres de commandement équipés de réseaux de communication avancés, d'interfaces de visualisation basées sur l'IA, d'outils de visualisation en temps réel.analyse de donnéesdans les capacités de fusion de défense et les cadres d'architecture cloud natifs qui permettent une connaissance de la situation et une rapidité de décision inégalées dans les opérations multidomaines dans les domaines terrestre, aérien, maritime, spatial et cybernétique. Les opportunités d'installation de nouvelles installations découlent de l'évolution de la caractérisation du paysage des menaces, notamment la guerre asymétrique, la prolifération du terrorisme et la sophistication des cyberattaques, qui nécessitent une infrastructure de commandement moderne qu'il est fondamentalement impossible d'adapter aux systèmes existants, créant ainsi un besoin continu du marché pour de nouvelles installations délibérément construites pour intégrer les normes contemporaines de cybersécurité, les principes d'architecture distribuée et les capacités de gestion de systèmes autonomes.

- En avril 2025, le centre d'intégration (EPIC) à Madison, en Alabama, représente un investissement de 20 millions de dollars dans l'infrastructure de fabrication pour soutenir la production accélérée du système de commandement de combat intégré pour les nouvelles installations de l'armée et les livraisons de ventes militaires à l'étranger. L’expansion des installations double la capacité d’intégration précédente et intègre des approches avancées de fabrication numérique qui permettent une mise en service rapide de nouveaux composants de centre de commandement soutenant les initiatives de modernisation de l’armée américaine et de transformation des forces alliées.

Le sous-segment de mise à niveau représente la deuxième catégorie d'installation la plus rapide, affichant une croissance continue du marché tirée par les exigences organisationnelles visant à moderniser les centres de commandement des opérations interarmées existants avec des capacités améliorées tout en préservant d'importants investissements historiques dans les infrastructures et la continuité opérationnelle dans les installations de commandement actif gérant les fonctions critiques de la défense nationale.

Par système

Le leadership en matière d'infrastructure de connectivité multidomaine, l'expansion des communications par satellite et l'architecture de résilience du réseau stimulent la croissance segmentaire

Le marché mondial est segmenté par système et classé en communications et réseaux, systèmes de contrôle d’armes, postes de commandement, systèmes de sécurité, systèmes de gestion des transports, systèmes de santé et de services publics, système de gestion des urgences et autres.

Le sous-segment des communications et des réseaux représente à la fois la composante qui connaît la croissance la plus rapide et qui domine simultanément le marché, dominant environ 23,83 % des parts et affichant une expansion soutenue tirée par des initiatives globales de transformation de la guerre centrée sur les réseaux dans les établissements de défense mondiaux.Communication militaireLes réseaux constituent une infrastructure de base essentielle pour les opérations de commandement et de contrôle dans tous les domaines, reflétant la reconnaissance institutionnelle selon laquelle des communications résilientes, sécurisées et interopérables représentent des conditions préalables non négociables au succès des opérations multidomaines modernes. Les systèmes radio tactiques avancés intégrant des architectures définies par logiciel, des protocoles de communication résilients Link 16, des capacités à haute fréquence à portée étendue et des terminaux de communication par satellite permettent un échange d'informations transparent entre des plates-formes hétérogènes, notamment des avions avec équipage, des véhicules sans pilote, des navires de guerre, des systèmes de combat au sol et des actifs spatiaux nécessitant des formes d'onde standardisées et des méthodologies de transmission cryptées prenant en charge l'interopérabilité des forces de la coalition.

- En novembre 2024, L3Harris Technologies a remporté un contrat de livraison/quantité indéfinie d'une valeur de 999 millions de dollars par la marine américaine pour soutenir les terminaux du système radio tactique conjoint du système de distribution d'informations multifonctionnel qui fournissent des radios de communication résilientes Link 16 définies par logiciel prenant en charge les plates-formes aériennes, terrestres et maritimes des forces américaines et de la coalition sur une période de livraison de cinq ans, poursuivant les 24 années d'expérience de l'entreprise en matière de fourniture de solutions d'interopérabilité des communications standard à tous. Forces armées américaines et 57 pays alliés.

Le sous-segment des systèmes de gestion des urgences est celui qui connaît la deuxième croissance la plus rapide du marché, enregistrant un taux de croissance annuel composé de 9,8 % et indiquant un accent organisationnel accru sur les capacités coordonnées de réponse aux crises qui font face aux catastrophes naturelles, aux menaces terroristes, aux accidents industriels et aux urgences de santé publique. Les systèmes C2 avancés installés dans les centres de systèmes de gestion des interventions d'urgence permettent la coordination entre plusieurs agences grâce à une infrastructure de commandement unifiée à l'appui de la prise de décision collaborative, de l'optimisation du déploiement des ressources et d'une connaissance de la situation en temps réel dans des scénarios de crise qui exigent une réponse rapide et une coordination soutenue entre diverses organisations parties prenantes.

Par technologie

Révolution de l’aide à la décision intelligente et de la coordination des systèmes autonomes Opportunités de croissance segmentaires anticipées

Le marché mondial est segmenté par technologie et classé en architecture et hébergement, données et fusion, IA/autonomie, périphérie et réseau, interopérabilité et liens, etc.

Le segment IA/autonomie est considéré comme l’attribut qui connaît la croissance la plus rapide, avec des taux de croissance annuels composés phénoménaux de 10,0 % jusqu’en 2026-2034. L'intégration de l'IA modifie fondamentalement l'architecture de commandement et de contrôle, car elle permet une prévision autonome des menaces, une détection des anomalies en temps réel et une optimisation sophistiquée du couplage capteur-tireur sans nécessiter l'intervention d'un opérateur humain ;apprentissage automatiqueles algorithmes analysent les flux de données en expansion exponentielle provenant de l’imagerie satellite, des flux provenant de véhicules aériens sans pilote, du renseignement électromagnétique et de la reconnaissance terrestre, consolidant des sources d’informations disparates en une image opérationnelle unifiée qui permet au commandant d’agir plus rapidement que les forces adverses.

- En mai 2024, Northrop Grumman a dévoilé des modules de commandement avancés basés sur l'IA qui amélioreraient considérablement les systèmes de gestion du champ de bataille et la surveillance des infrastructures pour une meilleure coordination opérationnelle dans des scénarios d'opérations multi-domaines, tout en réaffirmant leur engagement institutionnel à intégrer des capacités autonomes d'aide à la décision dans les plateformes de gestion de combat existantes.

Au sein du marché, le sous-segment Edge & Networking maintient une position dominante et démontre une dynamique de croissance substantielle au cours de la période de prévision. Cette croissance reflète une reconnaissance institutionnelle selon laquelle l'architecture de traitement distribué représente la base essentielle pour permettre des opérations de commande et de contrôle multi-domaines en temps réel dans des environnements électromagnétiques contestés où l'infrastructure de traitement centralisée devient vulnérable aux perturbations. L'informatique de pointe multi-accès positionne les ressources informatiques à proximité des réseaux de communication tactiques, réduisant considérablement la latence de communication par rapport aux délais de traitement cloud traditionnels jusqu'à quelques millisecondes, ce qui permet une coordination des systèmes autonomes sensibles au facteur temps, une réponse rapide aux menaces et une gestion des réseaux de capteurs distribués sans dépendre de la connectivité potentiellement vulnérable du centre de commandement de la zone arrière au brouillage adverse, au déni de fréquence ou aux perturbations de la guerre électronique.

Par plateforme

La transformation des opérations à distance et de l’architecture de commande distribuée stimule la croissance segmentaire

Le marché mondial est segmenté par plate-forme et classé en terres, maritimes, aériennes, spatiales et cyber/cloud/entreprise.

Le sous-segment cyber/cloud/entreprise représente la composante de croissance la plus rapide au sein de la catégorie Plateforme, enregistrant des taux de croissance annuels composés extraordinaires de 10,1 % jusqu’en 2026-2034. La croissance reflète le mouvement opérationnel institutionnel vers des architectures de commande et de contrôle cloud natives évolutives, résilientes et rentables, motivé par la préférence organisationnelle pour des solutions flexibles et évolutives qui permettent un accès à distance par des équipes dispersées pour soutenir la prise de décision collaborative des commandements, la consolidation de la connaissance de la situation en temps réel et l'échange transparent d'informations entre les hiérarchies organisationnelles sans colocation physique des états-majors de commandement.

- En février 2024, Rockwell Automation a annoncé une relation stratégique étendue avec Microsoft axée sur l'accélération de l'industrietransformation numériqueavec Azure et l'informatique de pointe. Celui-ci combine les données technologiques opérationnelles de FactoryTalk avec les services cloud pour améliorer les opérations du centre de commande grâce à une intégration cloud native, prenant en charge l'analyse des données en temps réel dans le domaine de la défense, une capacité de traitement évolutive et des capacités avancées d'aide à la décision basées sur l'intelligence artificielle.

Le sous-segment terrestre conserve sa position dominante sur le marché dans la catégorie des plates-formes avec une part de marché d'environ 29,06 %, ce qui indique que les systèmes C2 terrestres sont universellement reconnus comme l'élément de base des systèmes militaires, de gestion des interventions d'urgence, de protection des infrastructures critiques et de coordination de la sécurité publique dans toutes les dimensions d'une organisation. Les systèmes de commandement terrestres offrent un débit de données élevé, un contrôle centralisé et des opérations de sécurité prises en charge par les applications de commandement et de contrôle traditionnelles, où la colocalisation de l'infrastructure physique est essentielle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

La modernisation des services d’urgence et l’intégration des villes intelligentes accélèrent la demande de croissance segmentaire

Le marché mondial est segmenté par utilisateur final et classé en défense, sécurité intérieure, sécurité publique, opérateurs d’infrastructures critiques et entreprise GSOC/NOC.

Le sous-segment de la sécurité publique apparaît comme la catégorie d’utilisateurs finaux de systèmes C2 qui connaît la croissance la plus rapide, enregistrant un TCAC de 10,1 % entre 2026 et 2034. Cette croissance est soutenue par l’ampleurville intelligenteinitiatives, une urbanisation accrue et des menaces croissantes à la sécurité ; c'est également un facteur d'investissement des gouvernements des zones métropolitaines dans des installations intégrées de commandement et de contrôle pour soutenir l'application de la loi, les systèmes de gestion des interventions d'urgence et la protection des infrastructures critiques.

- En mai 2025, le contrat de développement des infrastructures du comté de Chatham, en Géorgie, a été attribué à Reeves Young pour la construction complète d'un centre d'opérations d'urgence près de l'aéroport international de Savannah-Hilton Head, un investissement important dans la sécurité publique reflétant la demande accrue de préparation en cas d'urgence et de coordination multi-agences dans les infrastructures hautement critiques.

Le sous-segment de la défense conserve une position dominante sur le marché des utilisateurs finaux en détenant environ 53,33 % de part de marché mondiale des systèmes, motivé par la priorité institutionnelle des organisations militaires pour des architectures avancées de modernisation du commandement qui prennent en charge les opérations multidomaines, l'adoption d'une technologie de guerre centrée sur le réseau et une meilleure connaissance de la situation pour une prise de décision rapide par rapport aux forces adverses.

Perspectives régionales du marché des systèmes de commande et de contrôle

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

North America Command and Control System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 9,8 % sur le marché mondial du système C2. Cette adoption, motivée par le renforcement des tensions géopolitiques liées aux différends territoriaux en mer de Chine méridionale, aux conflits frontaliers continus le long de la ligne de contrôle effectif et aux préoccupations croissantes en matière de sécurité maritime qui exigent une infrastructure C2 avancée pour des capacités de réponse coordonnées.

Le positionnement régional dominant est maintenu par la Chine, avec environ 33,41 % de part de marché, tirée par des initiatives de modernisation militaire pan-domaines mettant l'accent sur la technologie de guerre centrée sur les réseaux, l'intégration de l'intelligence artificielle sur les plates-formes d'opérations multi-domaines et des investissements de recherche substantiels soutenant les capacités de développement de la croissance du marché du système C2 indigène. La transformation accélérée de la défense de l'Inde grâce à l'initiative Make in India a catalysé la fabrication nationale de systèmes militaires C2, dans le cadre de laquelle 145 projets dans le cadre de MAKE impliquant 171 industries participantes ont été entrepris et ont atteint une valeur totale de production de défense de 127,26 millions de dollars au cours de l'exercice 2023-24.

- Par exemple, en septembre 2025, l’Australie a signé un contrat de maintien en puissance avec Kellogg Brown et Root, d’une valeur de 33,6 millions de dollars, pour moderniser le système C2 des opérations aériennes et spatiales en regroupant toutes les activités de maintien en puissance existantes dans un cadre unique afin de simplifier les processus de gouvernance et d’accélérer la fourniture de capacités pour la planification et l’exécution des opérations aériennes des forces de défense australiennes.

Amérique du Nord

L’Amérique du Nord continue de dominer la croissance du marché mondial des systèmes de commandement et de contrôle, avec une part d’environ 34,27 % en 2025. Cette croissance est tirée par des dépenses plus élevées liées à la défense, une infrastructure d’acquisition établie et de vastes plans pour l’adoption de systèmes de commandement et de contrôle interarmées transformateurs dans tous les domaines au cours de la décennie à venir, qui permettront de connecter des capteurs, des tireurs et des plates-formes terrestres, aériennes, maritimes, spatiales et cybernétiques dans des architectures de réseau unifiées informées par l’intelligence artificielle. Le ministère américain de la Défense se concentre sur le développement et la mise en service rapides d'un système militaire C2 résilient et interopérable, capable de convertir rapidement les décisions en actions coordonnées avec une latence réduite dans tous les domaines, comme le contrat de 99,1 millions de dollars de Northrop Grumman en août 2025 pour les prototypes du système C2 de gestion de combat distribué initial Providence à l'appui des exigences opérationnelles combinées du JADC2.

- Par exemple, en septembre 2025, Collins Aerospace de RTX a remporté un contrat pour la planification de la guerre électronique et la gestion des combats de l'OTAN, développant des images électromagnétiques reconnues en fusionnant les données opérationnelles et les systèmes de renseignement pour améliorer la visualisation par les commandants des menaces électroniques dans l'ensemble des structures de l'alliance.

Moyen-Orient et Afrique

La croissance au Moyen-Orient et en Afrique est beaucoup plus rapide, soutenue par des dépenses de défense plus élevées qui ont souvent été liées à des projets de transformation nationale plus larges. L'intérêt régional pour l'interopérabilité et le transfert de technologie pourrait ouvrir davantage de perspectives pour des programmes d'acquisition collaboratifs, tels que le programme égyptien de 625 millions de dollars visant à moderniser son engin de missile rapide avec les systèmes de gestion de combat Lockheed Martin COMBATSS-21 et L3Harris.guerre électroniquearchitectures.

Le ministère de la Défense a approuvé la vente de 220 missiles tactiques AIM-9X Block II Sidewinder à l'Arabie saoudite, d'une valeur de 252 millions de dollars, en octobre 2024, complétant la modernisation en cours des capacités de la Royal Saudi Air Force soutenue par des programmes de formation technique.

Europe

L’Europe représente une région de croissance clé, compte tenu des initiatives de modernisation sous-jacentes menées par l’OTAN, mettant l’accent sur les normes d’interopérabilité, le renforcement de la capacité de défense collective et les programmes de recherche collaboratifs visant à renforcer davantage les capacités opérationnelles terrestres des États membres de l’alliance. L'Agence OTAN d'information et de communication a déclaré la capacité opérationnelle initiale en juin 2025 pour le projet DEMETER lorsqu'elle a déployé le quartier général SitaWare dans les structures de commandement de l'OTAN à Izmir, en Turquie, et à Brunssum, aux Pays-Bas, avec une capacité opérationnelle finale prévue pour mars 2026 pour soutenir des installations supplémentaires au Joint Warfare Centre, au Joint Force Command de Naples et au Joint Force Command Norfolk.

l'Amérique latine

La croissance de l'Amérique latine sur le marché des systèmes C2 est modérée, avec des priorités de défense variées, des contraintes budgétaires qui freinent les programmes d'achats à grande échelle et une modernisation sélective répondant à des menaces de sécurité intérieure très spécifiques, aux exigences de surveillance des frontières et aux capacités opérationnelles de réponse aux catastrophes.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

La structure du marché et la dynamique de consolidation conduisent à des acteurs clés du marché en matière de concentration industrielle et de positionnement stratégique au sein du marché.

Le marché des systèmes de commande et de contrôle est à un stade de consolidation modérée, dans lequel une poignée de principaux concurrents détiennent une part importante du marché mondial à partir de 2024. Cela pourrait signifier un paysage concurrentiel fragmenté avec des opportunités substantielles de différenciation et de pénétration du marché. Une intégration verticale significative par les acteurs dominants caractérise le marché, avec des leaders de la défense consolidant le développement de capteurs, les systèmes et infrastructures de communication de défense, les plates-formes logicielles et les services d'intégration au sein de structures d'entreprise unifiées pour garantir l'interopérabilité, réduire les risques de la chaîne d'approvisionnement et améliorer la dépendance client grâce à des architectures propriétaires.

Les concurrents de niveau intermédiaire tels que L3Harris Technologies, Boeing, Thales Group, Lockheed Martin, Rheinmetall et BAE Systems ont poursuivi des stratégies de consolidation ciblées par le biais d'acquisitions sélectives d'entreprises de logiciels spécialisées, de startups technologiques émergentes et de fournisseurs régionaux afin d'accélérer l'adoption de la technologie et l'expansion géographique du marché sans nécessiter une transformation complète des modèles commerciaux existants.

En outre, le paysage concurrentiel reflète une forte évolution vers des architectures de commandement et de contrôle définies par logiciel, avec des startups émergentes et des entreprises technologiques spécialisées qui perturbent la domination traditionnelle des entrepreneurs de défense grâce à des cycles d'innovation rapides, des capacités logicielles modulaires et des systèmes d'aide à la décision autonomes basés sur l'IA.

Liste des principales sociétés de systèmes de commandement et de contrôle profilées

- Société Lockheed Martin(NOUS.)

- RTX Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- L3Harris Technologies, Inc. (États-Unis)

- BAE Systems plc (Royaume-Uni)

- Thales S.A. (France)

- Leonardo S.p.A.(Italie)

- Saab AB(Suède)

- Elbit Systèmes Ltée.(Israël)

- Israel Aerospace Industries Ltd. (IAI) (Israël)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Rheinmetall AG (Allemagne)

- NEC Corporation (Japon)

- Fujitsu Limitée (Japon)

- Parsons Corporation (États-Unis)

- Mitsubishi Electric Corporation (Japon)

DÉVELOPPEMENTS CLÉS

- Novembre 2025 : TYSONS, en Virginie, un important fournisseur de services gouvernementaux axés sur la technologie, a annoncé avoir reçu un nouveau contrat Joint Cyber Command & Control (JCC2) Readiness (JCC2-R) de la division Cryptologic and Cyber Systems (CCSD) du Centre de gestion du cycle de vie de l'US Air Force (AFLCMC/HNCJ) pour améliorer l'interopérabilité et fournir des solutions innovantes.

- Novembre 2025 :La Défense américaine et Pékin créeront des canaux de communication directs pour les interactions militaires. Un contrat a été établi pour les discussions sur la sécurité régionale, et les deux parties ont convenu que le maintien de la paix, de la stabilité et des relations positives constitue l'approche optimale pour nos deux nations puissantes et éminentes.

- Octobre 2025 :Les premières versions du nouveau logiciel de commandement de l'armée américaine impressionnent les unités d'artillerie lors des exercices. Le nouveau logiciel, AXS, est un composant du système plus large de commandement et de contrôle de nouvelle génération (NGC2), conçu pour améliorer toutes les opérations sur le champ de bataille de l'armée.

- Septembre 2025 :L'Agence de développement spatial a lancé sa première série de satellites opérationnels, lançant un effort de 10 mois pour lancer plus de 150 satellites en orbite terrestre basse. Ces satellites font partie de la couche transport du SDA, visant à fournir des services de communication rapides et sécurisés au personnel militaire. Après avoir effectué les premières évaluations de santé et de sécurité de la charge utile, les satellites pourraient commencer à offrir des capacités opérationnelles aux commandements combattants et aux autres utilisateurs dans environ quatre à six mois.

- Février 2025 :Saab a obtenu un contrat auprès d'un membre de l'OTAN pour son système aérien C2 connu sous le nom de 9AIR C4I. La valeur du contrat est d'environ 250 MSEK. Les livraisons devraient commencer en 2025. Cette commande a été enregistrée au quatrième trimestre 2024. Le 9AIR de Saab permet aux utilisateurs de superviser les domaines aérien et spatial. Son offre comprend le système 9AIR C4I, qui offre flexibilité et évolutivité pour la gestion des armes,capteurs, et les communications dans les opérations aériennes et spatiales.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de commande et de contrôle fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché mondial et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2025 |

|

Taux de croissance |

TCAC de 8,1 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par solution · Matériel · Logiciel · Services · Modèles de licence Par réseaux et connectivité · RF tactique · Commercial/Privé · Colonne vertébrale · Classes de QoS/Latence Par architecture d'intégration · Autonome · Monté sur véhicule · Fédérés · Entièrement intégré/commun pour tous les domaines · Architecture ouverte Par installation · Nouvelle installation · Mise à niveau Par système · Communications et réseaux · Systèmes de contrôle des armes · Postes de commandement · Systèmes de sécurité · Systèmes de gestion des transports · Systèmes de santé et de services publics · Système de gestion des urgences · Autres Par technologie · Architecture et hébergement · Données et fusion · IA/Autonomie · Bordure et réseau · Interopérabilité et liens · Autres Par plateforme · Atterrir · Maritime · Air · Espace · Cyber/Cloud/Entreprise Par utilisateur final · Défense · Sécurité intérieure · Sécurité publique · Opérateurs d'infrastructures critiques · Entreprise GSOC/NOC Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 37,26 milliards de dollars en 2025 et devrait atteindre 73,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,96 milliards de dollars.

Le marché devrait afficher un TCAC de 8,1 % au cours de la période de prévision.

Le sous-segment des logiciels devrait conserver le TCAC le plus élevé au cours de la période de prévision.

Les tensions géopolitiques, les impératifs de modernisation de la défense, l’intégration de technologies avancées et les opérations centrées sur les réseaux catalysent la croissance du marché.

Lockheed Martin Corporation (États-Unis), RTX Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), L3Harris Technologies, Inc. (États-Unis), BAE Systems plc (Royaume-Uni), entre autres, sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché de l'équipement satellite KA, K, KU Band

- Marché de communication de l'optique d'espace libre (FSO)

- Systèmes de communication optique et marché de réseautage

- Marché du système de contrôle de la communication vocale

- Marché des communications militaires

- Marché radar militaire

- Push to Talk Market