Taille, part et analyse de l’industrie du marché Push-to-Talk (PTT), par composant (appareils, logiciels et services), par type de réseau (Push-to-talk sur cellulaire et radio mobile terrestre), par taille d’entreprise (PME et grandes entreprises), par secteur (sûreté et sécurité publiques, gouvernement et défense, transport et logistique, énergie et services publics, voyages et hôtellerie et autres (fabrication, construction)) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

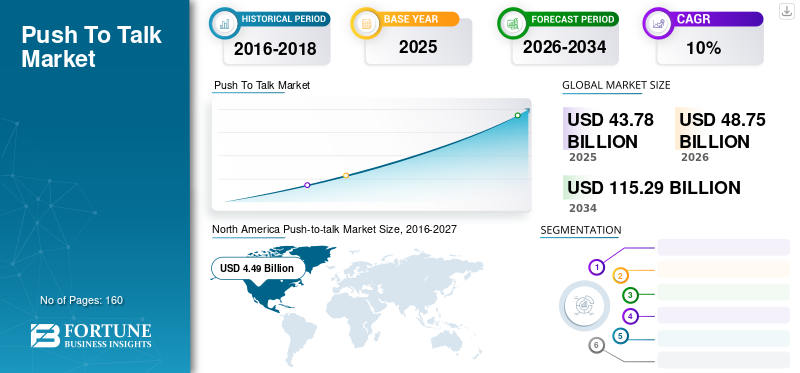

La taille du marché mondial du push-to-talk était évaluée à 43,78 milliards USD en 2025. Le marché devrait passer de 48,75 milliards USD en 2026 à 115,29 milliards USD d’ici 2034, avec un TCAC de 11,36 % au cours de la période de prévision.L'Amérique du Nord a dominé le marché du push-to-talk avec une part de marché de 37,42 % en 2025. Cette croissance est soutenue par la modernisation des communications critiques, la migration vers le haut débit, la numérisation de la sécurité publique, les besoins de mobilité des entreprises et les services vocaux interopérables dans les secteurs réglementés et commerciaux du monde entier.

La croissance de ce marché du push-to-talk est principalement due à l'adoption croissante de solutions push-to-talk over cellulaire (PoC) basées sur le cloud parmi les grandes entreprises. Le PoC basé sur le cloud aide à combler les lacunes dans les communications en fournissant une communication sécurisée et en temps réel, en augmentant la pénétration des appareils PTT sans fil et en proposant des fonctionnalités de partage multimédia. Les grandes entreprises adoptent le PTT pour tirer parti de divers avantages tels que la communication bidirectionnelle portable, le contrôle des coûts, la gestion améliorée des appels et la sécurité et la commodité avancées, entre autres.

De plus, les avancées technologiques telles que LTE etInfrastructures 5Gsont susceptibles d’augmenter la demande de PTT. Selon Fortune Business Insights, la valeur marchande mondiale de l'infrastructure 5G était d'environ 720,6 millions de dollars en 2025 et devrait atteindre une valeur marchande de 50 640,4 millions de dollars d'ici 2026, soit un TCAC de 76,29 %.

Le marché du push-to-talk est passé de systèmes radio à bande étroite à un écosystème hybride combinant le haut débit, les plates-formes logicielles et les services vocaux essentiels à la mission. L'adoption s'étend désormais au-delà de la sécurité publique traditionnelle et s'étend aux opérations de services publics, de transport, de fabrication et de service sur le terrain. Les acheteurs évaluent de plus en plus les solutions basées sur la fiabilité, la latence, la continuité de la couverture et l'interopérabilité entre les réseaux. Ce changement reflète les priorités opérationnelles de numérisation plutôt que les mises à niveau technologiques discrétionnaires.

L'expansion de la taille du marché reste stable plutôt que spéculative, soutenue par des contrats de service récurrents, des cycles de rafraîchissement des appareils et des exigences de mobilité de la main-d'œuvre. Les solutions push-to-talk sur cellulaire gagnent du terrain à mesure que les entreprises exploitent les réseaux commerciaux, tandis que la radio mobile terrestre reste pertinente en termes de résilience et de disponibilité garantie. Les décisions d'approvisionnement impliquent de plus en plus des considérations de coût total de possession à long terme, de certification de sécurité et de conformité réglementaire.

La sécurité publique et les agences gouvernementales continuent de soutenir la demande, mais l'adoption par le secteur privé s'accélère car les équipes opérationnelles ont besoin d'une communication de groupe instantanée sans posséder l'infrastructure. Les plates-formes centrées sur les logiciels permettent des fonctionnalités telles que la connaissance de l'emplacement, l'intégration de la répartition et la collaboration entre agences. Ces fonctionnalités élargissent les cas d’utilisation tout en conservant la simplicité essentielle des flux de travail push-to-talk.

Au niveau régional, l'Amérique du Nord et l'Europe représentent des marchés matures avec des cycles de mise à niveau disciplinés, tandis que l'Asie-Pacifique affiche une croissance plus forte tirée par l'urbanisation et la mobilité des entreprises. La dynamique concurrentielle reste fragmentée, avec la coexistence de vendeurs de radio établis, d’opérateurs de réseaux et de spécialistes en logiciels. Les acheteurs donnent la priorité à la stabilité des fournisseurs, aux partenariats avec l’écosystème et à l’alignement des normes. Dans l’ensemble, le secteur du push-to-talk démontre des fondamentaux durables soutenus par une dépendance critique à la mission, une modernisation progressive et une pertinence commerciale croissante.

Pour l’avenir, les décisions d’investissement mettent l’accent sur l’interopérabilité, le renforcement de la cybersécurité et la continuité des services en cas de congestion du réseau ou d’urgence. Ces critères d'évaluation renforcent un comportement d'achat conservateur. En conséquence, les trajectoires de croissance restent prévisibles, favorisant les fournisseurs ayant des déploiements éprouvés, une connaissance de la réglementation et des capacités de support à long terme. Ces caractéristiques s'alignent étroitement sur les cadres d'approvisionnement institutionnels et les stratégies de communication gérées par les risques à l'échelle mondiale, dans les environnements de sécurité publique et d'entreprise, dans des conditions d'exploitation réglementées, avec des exigences de responsabilité définies et adoptées à l'échelle mondiale.

En outre, l'évolution des technologies telles que l'Internet des objets (IoT), l'intelligence artificielle (IA),traitement du langage naturel, et la croissance des applications en ligne devraient créer d’énormes opportunités pour les acteurs du marché au cours de la période de prévision. En outre, les principaux acteurs du marché adoptent diverses stratégies de marketing, telles que les fusions et acquisitions, pour développer leurs activités à l’échelle mondiale. Par exemple, en mars 2019, Motorola Solutions a acquis Avtec, Inc., une société de communications de répartition VoIP basée aux États-Unis. L'acquisition a été réalisée pour élargir le portefeuille de services et de logiciels de sécurité publique d'Avtec en utilisant une plate-forme PTT de bout en bout pour ses clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché Push To Talk PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 43,78 milliards de dollars

- Taille du marché en 2026 : 48,75 milliards de dollars

- Taille du marché prévue pour 2034 : 115,29 milliards de dollars

- TCAC : 11,36 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché du push-to-talk avec une part de 37,42 % en 2025.

- Le segment de la sûreté et de la sécurité publiques devrait détenir une part de 21,2 % en 2025.

- Le segment de la radio mobile terrestre (LMR) a maintenu une position forte en termes de type de réseau.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec une part de 37,42 % en 2025, tirée par la modernisation de la sécurité publique et la demande de mobilité des entreprises.

Europe

L’Europe affiche une adoption constante, soutenue par des normes réglementaires et de forts besoins de communication du secteur public.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison de l’expansion rapide de la 5G et de la numérisation industrielle croissante.

NOUS.

La forte demande émanant des systèmes de sécurité publique, de défense et de communication d'entreprise soutient le leadership du marché.

Japon

La croissance est tirée par des systèmes de communication résistants aux catastrophes et par une adoption avancée par les entreprises.

En savoir plus

TENDANCES DU MARCHÉ DU PUSH-TO-TALK

Déploiement croissant de solutions PTT basées sur un réseau d'évolution à long terme (LTE) pour dépasser les solutions LMR

L'une des tendances émergentes sur le marché du push-to-talk est le changement d'orientation des entreprises vers le déploiement de solutions PTT rendues possibles par les réseaux LTE avancés. L'avènement des réseaux LTE dans les communications mobiles a remplacé la technologie de communication terrestre-mobile-radio (LMR). Diverses organisations adoptent les réseaux LTE pour permettre une communication enrichie. Cette adoption a initié le développement d'une architecture à large bande passante qui prend en charge les services de communication PTT, push-to-locate, push-to-message et push-to-alerte critiques.

Le secteur du push-to-talk reflète plusieurs tendances notables indiquant une modernisation progressive plutôt qu'une perturbation. Les déploiements hybrides combinant la radio mobile terrestre et le push-to-talk sur cellulaire gagnent du terrain. Les organisations privilégient les transitions progressives qui préservent la fiabilité essentielle à leur mission tout en introduisant des fonctionnalités haut débit.

Les plateformes définies par logiciel dominent de plus en plus l’innovation. L'intégration de la répartition, le suivi de la localisation et les interfaces de programmation d'applications permettent une intégration opérationnelle plus approfondie. Ces fonctionnalités étendent le push-to-talk au-delà de la voix vers une gestion coordonnée des flux de travail.

La convergence des appareils représente une autre tendance. Les smartphones robustes et les radios multimodes prennent en charge les communications cellulaires et radio, réduisant ainsi la fragmentation des équipements. Cette convergence simplifie la gestion de flotte et la formation des utilisateurs. Les améliorations en matière de sécurité reçoivent une attention croissante. Les fournisseurs donnent la priorité au chiffrement de bout en bout, à la gestion sécurisée des identités et à la conformité aux cadres de sécurité du secteur public. Ces fonctionnalités influencent davantage la sélection des fournisseurs que les fonctionnalités de type consommateur.

Les secteurs commerciaux adoptent le push-to-talk pour des raisons de sécurité et d’efficacité plutôt que par nécessité réglementaire. Cette tendance élargit les marchés adressables sans diluer le positionnement critique. Dans l’ensemble, les tendances du marché privilégient l’amélioration progressive des capacités, l’interopérabilité et la résilience opérationnelle plutôt que le remplacement rapide des plates-formes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché Push-To-Talk

Adoption croissante des appareils sans fil, des appareils réseau et des logiciels parmi les organisations pour favoriser la croissance du marché

L’un des principaux moteurs du marché du push-to-talk est la demande croissante de dispositifs push-to-talk sans fil dans divers secteurs, tels que les entreprises et le commerce, ainsi que l’aérospatiale et la défense. L'adoption croissante des appareils sans fil contribue à améliorer la sécurité et la productivité globales, car ils permettent un cryptage de bout en bout. En outre, la demande du marché du push-to-talk pour les logiciels PTT parmi les utilisateurs de smartphones pour connecter des groupes et des membres sur ces supports de communication a considérablement stimulé la croissance du marché du push-to-talk.

La demande de solutions push-to-talk est motivée par le besoin critique d'une communication de groupe instantanée et fiable dans des environnements opérationnels intensifs. Les agences de sécurité publique s'appuient sur le push-to-talk pour coordonner les interventions d'urgence, la reprise après sinistre et les opérations de patrouille quotidiennes, où la latence ou la panne du réseau comportent des risques importants. Ces exigences continuent de soutenir les investissements dans les systèmes de radiocommunication mobile terrestre et à large bande.

L'adoption par les entreprises se développe à mesure que les organisations déploient une main-d'œuvre mobile dans les domaines de la logistique, des services publics, des transports et de la construction. Push-to-talk soutient l'efficacité opérationnelle en réduisant le temps d'établissement des appels, en simplifiant les flux de travail et en permettant une communication un-à-plusieurs sans numérotation manuelle. Cette efficacité affecte directement la productivité, faisant du push-to-talk une nécessité fonctionnelle plutôt qu'un outil facultatif.

La modernisation des réseaux stimule également la croissance. La migration vers les réseaux Long Term Evolution et de cinquième génération permet de parler sur des solutions cellulaires avec une couverture et des ensembles de fonctionnalités améliorés. Les entreprises bénéficient de l’exploitation des infrastructures commerciales existantes au lieu de posséder des réseaux de radio privés.

Les mandats réglementaires renforcent la demande. De nombreux secteurs nécessitent des systèmes de communication résilients avec des normes de disponibilité et de sécurité définies. Les plateformes push-to-talk conformes à ces exigences restent intégrées dans les cadres de passation des marchés. Collectivement, ces facteurs créent une demande structurellement stable, ancrée dans la dépendance critique à la mission, la mobilité opérationnelle et la conformité réglementaire plutôt que dans des modèles d'adoption technologique cycliques.

FACTEURS DE RETENUE

La présence de latence et de lacunes dans la communication s’avère être un facteur inhibiteur pour la croissance du marché

La présence de latence et de lacunes de communication mineures lors de l’engagement dans une communication bidirectionnelle restreint la demande de PTT. Les utilisateurs engagés dans la conversation à l'aide de la technologie LMR peuvent être confrontés à certains retards. Par exemple, dans les zones où l'infrastructure réseau est absente ou faible, les utilisateurs peuvent rencontrer des retards ou des décalages lors des communications.

En outre, la mise en œuvre de la technologie PTT a affecté les coûts du réseau et les tarifs pour les utilisateurs, qui sont plus élevés. Ces facteurs constituent des freins majeurs à la croissance du marché du push-to-talk. En outre, le manque d’infrastructure réseau appropriée et le manque de sensibilisation aux solutions PTT constituent des obstacles majeurs à la croissance du marché. Cependant, avec l’avènement de technologies de réseau avancées telles que LTE et G, la latence et les interruptions de communication devraient être minimisées.

Malgré des fondamentaux solides, le marché du push-to-talk est confronté à des contraintes pratiques qui modèrent les taux d'adoption. La dépendance au réseau représente une préoccupation majeure, en particulier pour les solutions push-to-talk sur cellulaire. Les performances varient en fonction de la qualité de la couverture, des niveaux de congestion et de la priorisation des services, ce qui peut poser problème lors d'incidents à grande échelle ou d'opérations à distance.

Les problèmes d’interopérabilité persistent entre les anciens systèmes de radio mobile terrestre et les nouvelles plates-formes à large bande. L'intégration d'environnements mixtes augmente la complexité et les coûts de déploiement, en particulier pour les agences gérant des infrastructures multifournisseurs. Ces défis peuvent retarder les décisions d’achat ou prolonger les délais de transition.

Les considérations de coût affectent également l’adoption. Alors que le push-to-talk sur cellulaire réduit la possession de l'infrastructure, les frais de service récurrents et les exigences de rafraîchissement des appareils s'accumulent au fil du temps. Les agences publiques et les petites entreprises aux contraintes budgétaires nécessitent souvent des cycles de justification prolongés.

Les risques liés à la cybersécurité constituent une autre contrainte. À mesure que les plateformes push-to-talk adoptent des architectures centrées sur les logiciels, l’exposition aux cybermenaces augmente. Les acheteurs exigent un cryptage, une authentification et une assurance de conformité robustes, ce qui augmente les coûts de développement et de certification pour les fournisseurs.

La résistance organisationnelle au changement ralentit la modernisation. Les utilisateurs habitués aux radios traditionnelles peuvent hésiter à adopter des solutions basées sur les smartphones, ce qui nécessite une formation et un ajustement culturel. Ces contraintes façonnent un comportement d’achat prudent plutôt que d’empêcher la croissance du marché.

Opportunités de marché

Plusieurs opportunités soutiennent une expansion à moyen terme sur le marché du push-to-talk. Les initiatives de sécurité publique à large bande créent une demande de plates-formes push-to-talk interopérables capables de fonctionner entre agences et juridictions. Les fournisseurs proposant des solutions alignées sur les normes bénéficient de ces programmes.

La numérisation du secteur privé présente une autre opportunité. Les opérateurs des services publics, des transports et de la logistique accordent de plus en plus la priorité à la coordination des effectifs et à la connaissance de la situation. Les plateformes push-to-talk intégrées au suivi des actifs et aux logiciels opérationnels répondent bien à ces besoins.

Les marchés émergents offrent une croissance progressive. L’urbanisation et le développement des infrastructures augmentent la demande de communications de terrain fiables. Les solutions Push-to-talk sur cellulaire fournissent des points d'entrée rentables là où l'infrastructure radio est limitée.

Les partenariats technologiques créent également des opportunités. La collaboration entre les opérateurs de réseau, les fournisseurs de logiciels et les fabricants d'appareils accélère le déploiement et étend les ensembles de fonctionnalités. Ces écosystèmes réduisent le risque d’intégration pour les acheteurs.

Les services gérés représentent un segment sous-développé. Les organisations externalisent de plus en plus la gestion des systèmes de communication pour réduire la charge opérationnelle. Les fournisseurs proposant des services de bout en bout, notamment le provisionnement, la surveillance et le support, peuvent renforcer les revenus récurrents et la fidélisation des clients.

Analyse de la segmentation du marché Push-To-Talk

Par analyse de composants

Le segment des appareils détiendra une part de marché élevée

En fonction des composants, le marché du push-to-talk est divisé en appareils, logiciels et services.

Le segment des appareils devrait détenir la plus grande part de marché au cours de la période de prévision. La présence d'acteurs clés du marché tels que AT&T Intellectual Property, Bell Canada, ESChat et Azetti Networks, entre autres, contribue de manière significative à la croissance de ce segment. En outre, l’adoption croissante d’appareils push-to-talk robustes dotés de technologies inventives devrait compléter la croissance du marché.

Les appareils constituent la couche fondamentale du marché du push-to-talk. Cette catégorie comprend des radios portables robustes, des terminaux push-to-talk dédiés et des smartphones renforcés conçus pour les environnements critiques. Les décisions d’achat d’appareils mettent l’accent sur la durabilité, la durée de vie de la batterie, la clarté audio et la résistance à l’environnement. Dans les secteurs de la sécurité publique et de l’industrie, les appareils doivent résister à des températures extrêmes, aux vibrations et à l’exposition à l’humidité. Même si les cycles de remplacement des appareils sont relativement longs, les actualisations périodiques induites par les mises à niveau technologiques et les transitions réseau maintiennent une demande constante. L'interopérabilité des appareils sur les réseaux radio et cellulaires influence de plus en plus les décisions d'achat.

Le logiciel représente le composant qui évolue le plus rapidement au sein de l’industrie du push-to-talk. Les plates-formes logicielles Push-to-talk permettent la gestion des sessions vocales, l'authentification des utilisateurs, la configuration des groupes et la fonctionnalité de répartition. Les entreprises et les agences apprécient la flexibilité des logiciels, en particulier la capacité à s'intégrer aux systèmes de commandement et de contrôle, aux systèmes d'information géographique et aux plateformes de gestion des effectifs. Le logiciel push-to-talk permet des mises à jour en direct, l'évolutivité des fonctionnalités et la compatibilité entre appareils. Alors que les organisations donnent la priorité à l’intelligence opérationnelle, les logiciels deviennent un différenciateur clé plutôt qu’un élément de support.

Les services complètent le paysage des composants et représentent une part croissante de la valeur du marché. Ceux-ci incluent l'intégration du système, l'approvisionnement du réseau, la formation, la maintenance et les services gérés. Les agences de sécurité publique et les grandes entreprises externalisent de plus en plus la gestion du cycle de vie pour réduire la complexité interne. Les services prennent également en charge les environnements hybrides, garantissant un fonctionnement transparent entre la radio mobile terrestre et les plates-formes cellulaires. À mesure que les systèmes sont de plus en plus pilotés par des logiciels, la demande de services d'assistance spécialisés et de services de cybersécurité continue d'augmenter.

Par analyse de type de réseau

Segment Push-to-Talk over Cellular (PoC) pour gagner du terrain

Le segment de type de réseau est classé en PoC et radio mobile terrestre (LMR). Le segment de la radio mobile terrestre est susceptible de détenir une part de marché élevée du push-to-talk, en raison de l'attention croissante portée à l'amélioration des technologies de communication par les organismes de sécurité publique et les organismes chargés de l'application de la loi. Pour répondre aux besoins croissants des clients, les principaux acteurs se concentrent sur le développement d’applications et de solutions personnalisées. Les systèmes LMR sont principalement utilisés dans les domaines de l’application de la loi, de la défense et de la sécurité publique, entre autres. La demande croissante de systèmes LMR dans les économies émergentes de régions telles que l'Amérique latine, le Moyen-Orient, l'Afrique (LAMEA) et l'Asie-Pacifique, associée à des mesures de sécurité accrues lors d'activités terroristes et de catastrophes naturelles, devrait compléter la croissance du marché du push-to-talk.

Les solutions push-to-talk sur cellulaire ont gagné en popularité à mesure que les entreprises exploitent les réseaux commerciaux à large bande. Ces solutions utilisent l'évolution à long terme et les réseaux de cinquième génération pour offrir une couverture étendue sans propriété d'infrastructure dédiée. Les entreprises bénéficient d'une évolutivité, de coûts initiaux réduits et d'un déploiement rapide. Push-to-talk sur les plates-formes cellulaires prend également en charge des fonctionnalités avancées telles que le partage multimédia, les services de localisation et la répartition basée sur le cloud. Toutefois, les performances dépendent de la disponibilité et de la priorisation du réseau, qui restent un facteur à prendre en compte pour les utilisateurs critiques.

La radio mobile terrestre reste indispensable pour les secteurs nécessitant une disponibilité garantie, un fonctionnement en mode direct et une indépendance vis-à-vis des réseaux commerciaux. Les agences de sécurité publique, les organisations de défense et les opérateurs d'infrastructures critiques s'appuient sur la radio mobile terrestre pour assurer leur résilience en cas de catastrophes et de pannes de réseau. Bien qu'elle soit à forte intensité de capital, la radio mobile terrestre offre des performances déterministes et une protection réglementaire. Les efforts de modernisation se concentrent sur les normes radio numériques, l’efficacité du spectre et l’intégration avec les systèmes à large bande plutôt que sur le remplacement pur et simple.

Les modèles de réseaux hybrides représentent une approche de plus en plus courante. Les organisations déploient le push-to-talk sur cellulaire pour les opérations de routine tout en conservant la radio mobile terrestre pour les scénarios de secours et à haut risque. Cette stratégie hybride équilibre la rentabilité et la fiabilité. Les fournisseurs prenant en charge un transfert transparent et une gestion unifiée des utilisateurs sur l’ensemble des réseaux bénéficient d’un avantage concurrentiel. À mesure que les technologies de réseau évoluent, c’est la coexistence plutôt que le déplacement qui définit la structure du marché.

Par analyse de la taille de l’entreprise

Mise en œuvre de solutions PoC rentables pour maximiser la productivité afin de stimuler l'adoption des PTT dans les PME

En fonction de la taille de l’entreprise, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. Des coûts réduits et une productivité maximale sont des facteurs essentiels pour l’adoption dans les petites et moyennes organisations, car elles disposent de budgets et de dépenses faibles. Ainsi, ces organisations mettent en œuvre des solutions PoC rentables qui éliminent les coûts associés à la mise en place d’une vaste infrastructure de communication. De plus, les solutions PoC aident les travailleurs sur le terrain en fournissant une communication sécurisée et en temps réel dans plusieurs zones géographiques et en permettant aux travailleurs de partager des vidéos ou des images liées au terrain qui peuvent être cruciales pour les résultats commerciaux.

Les grandes entreprises constituent la part dominante des revenus du marché du push-to-talk. Ces organisations exploitent des effectifs dispersés et des environnements opérationnels complexes qui nécessitent une communication de groupe fiable. Les grandes entreprises déploient souvent des solutions personnalisées intégrées aux systèmes de planification des ressources de l'entreprise, de gestion des actifs et de sécurité. Les cycles d'approvisionnement sont longs et mettent l'accent sur le coût total de possession, la stabilité des fournisseurs et les engagements de support à long terme. Une fois déployés, les systèmes présentent des coûts de changement élevés, contribuant ainsi à la fidélisation des fournisseurs.

Les petites et moyennes entreprises représentent un segment d'adoption croissant, en particulier pour les solutions push-to-talk sur cellulaire. Ces organisations apprécient la simplicité, les prix prévisibles et les exigences minimales en matière d'infrastructure. Les plateformes basées sur le cloud et les modèles d'abonnement réduisent les barrières à l'entrée. Même si les déploiements plus petits génèrent des revenus par client inférieurs, la croissance des volumes contribue de manière significative à l'expansion globale du marché. Les fournisseurs proposant des packages évolutifs et une intégration simplifiée sont bien positionnés sur ce segment.

Analyse par secteur

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur de la sûreté et de la sécurité publiques sera témoin de la plus forte adoption des appareils PTT

En fonction du secteur, la portée du marché du push-to-talk comprend la sûreté et la sécurité publiques, le gouvernement et la défense, le transport et la logistique, l'énergie et les services publics, les voyages et l'hôtellerie, etc. Parmi ceux-ci, le segment de la sûreté et de la sécurité publiques détenait la plus grande part de marché en 2025.

L’adoption croissante de ces appareils, tels que les appareils spécialisés ultra-robustes, les téléphones multifonctions et les smartphones dans le domaine de la sûreté et de la sécurité publiques, devrait stimuler le marché. Plusieurs entreprises de sécurité publique à travers le monde, telles que Phoenix Health and Safety, Honeywell et 3M, utilisent des solutions push-to-talk en raison de leurs avantages et fonctionnalités innovants. De plus, les autorités publiques communiquent à l'aide de ces appareils, tels que les talkies-walkies, en cas d'urgence. Le segment de la sûreté et de la sécurité publiques devrait détenir une part de 21,2 % en 2025.

Le gouvernement et le secteur de la défense mettent progressivement en œuvre les PTT dans un contexte de préoccupations croissantes concernant la sécurité des frontières et de l'évolution des systèmes de surveillance avancés. Les applications gouvernementales et de défense mettent l’accent sur une communication sécurisée et résiliente dans le cadre des opérations civiles et militaires.

Push-to-talk prend en charge la coordination des commandes, la sécurité des installations et la logistique. Les organisations de défense intègrent souvent le push-to-talk à des systèmes de communication tactiques plus larges. La certification de sécurité et les considérations d’approvisionnement national influencent la sélection des fournisseurs. En outre, les segments du transport et de la logistique, de l’énergie et des services publics, des voyages et de l’hôtellerie devraient connaître une croissance significative au cours de la période de prévision.

Les principaux facteurs responsables de la croissance de ces segments sont le besoin de services rentables, l’adoption de solutions PTT basées sur le cloud et les initiatives gouvernementales. En outre, une conformité améliorée, telle que la conformité DOT, ainsi que des investissements croissants et des activités de R&D menées pour mettre à niveau les solutions push-to-talk devraient stimuler la croissance du marché. Le besoin d’une communication fiable et constante entre les répartiteurs et les travailleurs sur le terrain, entre autres, fait augmenter la demande.

Les principaux acteurs du marché, notamment Motorola Solutions, Azetti Networks, RugGear et Airbus DS Communications, se concentrent sur la fourniture de services dans ces secteurs. Par exemple, en 2019, Azetti Networks s'est concentré sur la mise en œuvre d'une technologie PoC basée sur des services cloud pour les secteurs du transport et de la logistique, ainsi que du voyage et de l'hôtellerie.

APERÇU RÉGIONAL

North America Push-to-talk Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché du Push-to-talk en Amérique du Nord

L’Amérique du Nord devrait dominer la part de marché au cours de la période de prévision, en raison de la pénétration croissante des technologies de base et de la présence de fournisseurs de services de télécommunications et de fournisseurs de PoC tels que Motorola Solutions et AT&T. La demande croissante de solutions efficaces et rentables est considérée comme l’un des principaux moteurs du marché du push-to-talk dans la région.

L’Amérique du Nord représente un marché push-to-talk mature soutenu par la modernisation de la sécurité publique et l’adoption de la mobilité par les entreprises. Les déploiements de réseaux hybrides sont courants. La surveillance réglementaire et les programmes de financement soutiennent les investissements. Les fournisseurs se font concurrence sur l'interopérabilité, la sécurité et le support à long terme plutôt que sur les prix.

Les États-Unis sont en tête de la demande régionale, tirée par les agences de sécurité publique et les grandes entreprises. L’adoption du push-to-talk sur le cellulaire se développe parallèlement à la modernisation de la radio mobile terrestre. L'approvisionnement met l'accent sur la conformité aux normes, la cybersécurité et la fiabilité des fournisseurs. La croissance reste stable et prévisible.

Les États-Unis détiennent la part majoritaire du marché nord-américain en raison de l’adoption croissante de solutions push-to-talk dans diverses industries d’utilisation finale telles que les organisations de sécurité publique, le gouvernement et la défense, les soins de santé et autres. Ainsi, les principaux acteurs de ce marché se concentrent sur l’adoption de stratégies d’expansion de produits pour répondre à la demande croissante de solutions efficaces et rentables.

Analyse du marché Asie-Pacifique Push-to-talk

L’Asie-Pacifique affiche une forte croissance tirée par l’urbanisation et la mobilité des entreprises. L’adoption du push-to-talk sur le cellulaire s’accélère à mesure que l’infrastructure se développe. Les programmes de modernisation de la sécurité publique soutiennent la demande à long terme. Le Japon met l'accent sur la fiabilité et la préparation aux catastrophes. Push-to-talk prend en charge la sécurité publique, les transports et les services publics. L’intégration aux réseaux à large bande progresse avec prudence, en maintenant la résilience comme une priorité. Le marché chinois se développe grâce à des déploiements industriels, logistiques et municipaux. Les vendeurs nationaux jouent un rôle important. Les solutions cellulaires dominent en raison de l’évolutivité et de la disponibilité de l’infrastructure.

Le marché de la région Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. Cette croissance est attribuée à l’avancement de l’infrastructure informatique et à la collaboration croissante entre les distributeurs et les acteurs clés. La Chine et l’Inde sont les économies d’Asie à la croissance la plus rapide et investissent continuellement pour équiper les institutions de sécurité publique, telles que la police et l’armée, de ces dispositifs. Les principaux acteurs se concentrent sur le lancement de nouveaux produits pour acquérir un avantage concurrentiel sur le marché. Par exemple, en novembre 2018, Kyocera Corporation, un fabricant et fournisseur d'électronique basé au Japon, a lancé « DuraForce PRO 2 », un smartphone Android 4G LTE de qualité militaire, ultra-robuste et étanche, avec Verizon Wireless. Cet appareil est conçu pour diverses industries telles que la construction et le transport. En conséquence, la croissance du marché dans la région prolifère.

Analyse du marché européen du Push-to-talk

L’Europe fait preuve d’une adoption disciplinée façonnée par l’harmonisation de la réglementation et la coordination de la sécurité publique. L'interopérabilité transfrontalière et l'efficacité du spectre influencent les décisions de déploiement. Les entreprises adoptent de plus en plus de solutions cellulaires pour la logistique et les services publics.

L'Allemagne met l'accent sur les applications industrielles et de sécurité publique. L’industrie manufacturière, les services publics et les transports stimulent la demande des entreprises. Des normes de qualité et de sécurité élevées guident la sélection des fournisseurs. Les architectures de communication hybrides dominent les déploiements. Le marché britannique équilibre la modernisation de la sécurité publique avec l’adoption commerciale. Les services d'urgence donnent la priorité à l'interopérabilité, tandis que les entreprises déploient le push-to-talk pour la logistique et la gestion des installations. Les services gérés gagnent du terrain.

L'Europe occupait une position significative sur le marché en 2025, grâce à la présence d'acteurs majeurs opérant sur ce marché, tels que International Ltd., IPTT et Azetti Networks. Ces acteurs clés se concentrent sur l’adoption de stratégies telles que le lancement de nouveaux produits pour développer leur activité et leurs offres associées. Par exemple, en juin 2019, International Push to Talk, un fournisseur d'équipements de télécommunications basé au Royaume-Uni, a lancé la radio portable PTT sur cellule (PoC) portable « iPTT P500 », conçue pour divers secteurs tels que l'hôtellerie, la gestion du trafic, la construction, la sécurité publique et les transports.

Analyse du marché du Push-to-talk au Moyen-Orient, en Afrique et en Amérique latine

Le Moyen-Orient, l’Afrique et l’Amérique latine devraient connaître une croissance modérée au cours de la période de prévision. Cette croissance est due à la tendance croissante de la technologie sans fil et à l'avènement des avancées technologiques dans le cloud, l'IoT etIAà travers ces régions. Les plateformes push to talk offrent d’énormes opportunités au Brésil et au Mexique en raison de la pénétration croissante d’Internet. En outre, les catastrophes naturelles, le terrorisme transfrontalier et l’augmentation des activités criminelles sont quelques-uns des facteurs clés qui renforcent le besoin de sécurité publique, ce qui accroît la demande pour ces services dans la région.

L’Amérique latine représente un marché émergent avec une adoption croissante par les entreprises. La sécurité publique et les services publics stimulent la demande. La sensibilité aux coûts favorise les solutions cellulaires avec tarification par abonnement. Le marché du Moyen-Orient et de l’Afrique se développe progressivement. Les secteurs du pétrole et du gaz, de la sécurité et des transports stimulent l’adoption. L'investissement se concentre sur la fiabilité et la robustesse.

Les principaux acteurs de ces régions se concentrent sur l’offre de nouveaux services pour renforcer leur position sur le marché. Par exemple, en juillet 2019, Motorola Solutions a lancé WAVE Radio : le TLK 100, un service d'abonnement de communication multimédia basé sur le cloud et indépendant du réseau dans les régions d'Europe, du Moyen-Orient et d'Afrique (EMEA). Ce lancement a accéléré l'adoption de services basés sur le cloud dans la région EMEA.

Paysage concurrentiel

Les principaux acteurs du marché mettent l’accent sur l’expansion de leur portefeuille de produits pour renforcer leur position sur le marché

AT&T Intellectual Property est une société holding de communications basée aux États-Unis. La société fournit des services de médias, de technologie et de télécommunications dans le monde entier et opère à travers quatre segments : le segment WarnerMedia, le segment Xandr, le segment des communications et le segment Amérique latine. Le secteur des communications offre à ses clients des services de vidéo filaire et sans fil, de haut débit et de télécommunications.

Le marché du push-to-talk reste fragmenté, avec des fabricants de radio, des opérateurs de réseaux et des spécialistes de logiciels établis en concurrence sur tous les segments. Aucun fournisseur ne domine à lui seul le monde, ce qui reflète la diversité des environnements réglementaires et des cas d'utilisation. Le positionnement concurrentiel dépend de la fiabilité, de l'interopérabilité et du support du cycle de vie.

Les fournisseurs traditionnels de radios mobiles terrestres occupent des positions fortes sur les marchés de la sécurité publique et de la défense. Ces entreprises s'appuient sur des relations de longue date, des équipements certifiés et une résilience éprouvée. Ils se développent de plus en plus vers des solutions haut débit pour protéger les bases installées.

Les opérateurs de réseau jouent un rôle essentiel dans les déploiements push-to-talk sur cellulaire. En regroupant les services de communication et la connectivité, les opérateurs proposent des solutions intégrées aux entreprises. Les partenariats avec des fournisseurs de logiciels améliorent la profondeur des fonctionnalités et l'évolutivité. Les fournisseurs centrés sur les logiciels se concentrent sur l’innovation au niveau de la couche application. Ces entreprises se différencient grâce à des capacités de répartition, d'analyse et d'intégration basées sur le cloud. L'agilité permet un développement rapide de fonctionnalités, attrayant pour les entreprises clientes.

Les acteurs de niche s’adressent à des secteurs spécialisés tels que la construction, l’hôtellerie ou la logistique. Ces fournisseurs mettent l'accent sur la facilité d'utilisation et les flux de travail spécifiques au secteur. Bien que de plus petite envergure, ils captent une demande ciblée.

Les partenariats stratégiques façonnent le paysage concurrentiel. Les fabricants d'appareils collaborent avec les développeurs de logiciels et les opérateurs de réseaux pour proposer des solutions de bout en bout. Ces écosystèmes réduisent les risques d’intégration et renforcent la fidélisation des clients. Dans l’ensemble, la concurrence favorise les fournisseurs ayant des déploiements éprouvés, une connaissance des réglementations et un engagement à long terme dans les communications critiques.

Les unités commerciales du segment des communications comprennent le groupe de divertissement, les services filaires professionnels et la mobilité. Dans l'unité commerciale de mobilité, le service EPTT amélioré d'AT&T fournit une messagerie hautement sécurisée, des communications vocales pratiquement instantanées et des fonctionnalités de localisation sur 3G, 4G, 4G LTE et Wi-Fi. Il offre également des temps d'établissement d'appel rapides et est basé sur les normes 3GPP Mission Critical. Ce service utilise la technologie VoIP pour envoyer la conversation sur un réseau Wi-Fi AT&T. L'entreprise investit actuellement dans le développement de ses services partout dans le monde. AT&T Intellectual Property est l’un des acteurs clés de ce marché du push-to-talk.

Développements clés de l'industrie du push-to-talk

- Février 2024 :Motorola Solutions a élargi son portefeuille de services push-to-talk haut débit pour améliorer l'interopérabilité entre la radio mobile terrestre et les réseaux cellulaires, soutenant ainsi les stratégies de transition en matière de sécurité publique.

- Mai 2024 :Ericsson s'est associé à des fournisseurs de logiciels d'entreprise pour renforcer les capacités push-to-talk sur cellulaire, en se concentrant sur les services vocaux à faible latence sur les réseaux privés et publics.

- Septembre 2024 :Nokia a introduit des fonctionnalités push-to-talk améliorées et critiques au sein de ses offres sans fil privées, ciblant les services publics et les opérateurs de transport nécessitant une communication de groupe sécurisée.

- Janvier 2025 :AT&T a étendu l'intégration de son service push-to-talk pour les entreprises clientes, améliorant ainsi l'accès prioritaire et la résilience du réseau pour les opérations critiques.

- Avril 2025 :Hytera a lancé des appareils push-to-talk multimodes prenant en charge à la fois la radio numérique et la connectivité cellulaire, permettant des déploiements hybrides dans les secteurs de la sécurité industrielle et publique.

Liste des principales entreprises Push-To-Talk :

- Motorola Solutions Inc.. (NOUS)

- Société Zebra Technologies (États-Unis)

- Propriété intellectuelle d'AT&T(NOUS)

- Verizon Wireless (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Harris Corporation (États-Unis)

- ICOM Inc. (Japon)

- Kyocera

- Siyata Mobile (Canada)

- ECOM Instruments GmbH (États-Unis)

- RugGear (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Sonim Technologies (États-Unis)

- Simoco (Inde)

- Airbus DS Communications (États-Unis)

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché Push-to-talk offre des informations qualitatives et quantitatives sur l’industrie et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Le marché est analysé quantitativement de 2020 à 2027 pour fournir une compétence financière. Les informations recueillies dans le rapport proviennent de plusieurs sources primaires et secondaires.

Parallèlement à cela, le rapport fournit une étude approfondie de la dynamique du marché, des tendances émergentes, des opportunités et du paysage concurrentiel. Les principales informations proposées dans le rapport sont les tendances d'adoption de ce marché, les développements récents de l'industrie tels que les partenariats, les fusions et acquisitions, l'analyse SWOT consolidée des principaux acteurs, les stratégies commerciales des principaux acteurs du marché, les indicateurs macro et micro-économiques et l'analyse des tendances clés de l'industrie.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

|

|

Par type de réseau

|

|

|

Par taille d'entreprise

|

|

|

Par secteur

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial du push-to-talk était évaluée à 43,78 milliards de dollars en 2025 et devrait atteindre 115,29 milliards de dollars d'ici 2034, affichant un solide TCAC de 11,36 % au cours de la période de prévision.

La croissance du marché est principalement tirée par l'adoption croissante de solutions cloud push-to-talk over cell (PoC), l'expansion de l'infrastructure 5G et LTE et la demande croissante de communication en temps réel dans des secteurs tels que la sécurité publique, la défense et la logistique.

Le marché devrait croître à un TCAC de 11,36 % au cours de la période de prévision (2026-2034).

L'Amérique du Nord a dominé le marché du push-to-talk avec une part de marché de 37,42 % en 2025, attribuée à l'adoption précoce de technologies PTT avancées, à une solide infrastructure de sécurité publique et à la présence d'acteurs clés tels que Motorola Solutions, AT&T et Verizon.

La région Asie-Pacifique devrait connaître sa croissance au TCAC le plus élevé, grâce à l'expansion de l'infrastructure 5G, à une numérisation industrielle accrue et à des investissements croissants dans les communications critiques en Chine, en Inde et au Japon.

Les principales entreprises du marché du push-to-talk comprennent Motorola Solutions Inc., AT&T Intellectual Property, Verizon Wireless, Qualcomm Technologies, Zebra Technologies, Ericsson, Kyocera, Sonim Technologies, Siyata Mobile et Airbus DS Communications.

Le déploiement de l'infrastructure 5G stimule considérablement le marché PTT, permettant une latence ultra faible et une communication à haut débit essentielle pour les opérations critiques, les systèmes autonomes et les applications de ville intelligente.

Les solutions Push-to-talk sont largement utilisées dans les domaines de la sûreté et de la sécurité publiques, du gouvernement et de la défense, des transports et de la logistique, de l'énergie et des services publics, des voyages et de l'hôtellerie et de la construction, la sûreté et la sécurité publiques constituant le segment le plus important.

Les principales tendances incluent le passage du LMR aux PTT basés sur LTE et 5G, l'adoption croissante du PoC basé sur le cloud, l'intégration avec l'IA et l'IoT, le déploiement d'appareils PTT robustes et portables et l'augmentation des fusions et acquisitions stratégiques.

Le marché est confronté à des défis tels que la latence et les lacunes de communication dans les zones à faible réseau, les coûts de mise en œuvre élevés et le manque d'infrastructure réseau robuste dans les régions en développement, bien que les progrès du LTE et de la 5G contribuent à atténuer ces problèmes.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés