Taille du marché, part et analyse de l’industrie des systèmes d’exploitation portuaires autonomes, par taille de port (grands ports internationaux et ports moyens et petits), par mode de déploiement (déploiement sur site, basé sur le cloud et hybride), par niveau d’automatisation (opérations semi-autonomes, opérations entièrement autonomes et autres), par type de système (systèmes d’exploitation de terminaux (TOS), systèmes de contrôle d’équipement (ECS), systèmes de gestion de flotte autonomes et autres), par composant (plates-formes logicielles, matériel) et capteurs, équipements autonomes,

Taille du marché des systèmes d’exploitation portuaires autonomes et perspectives futures

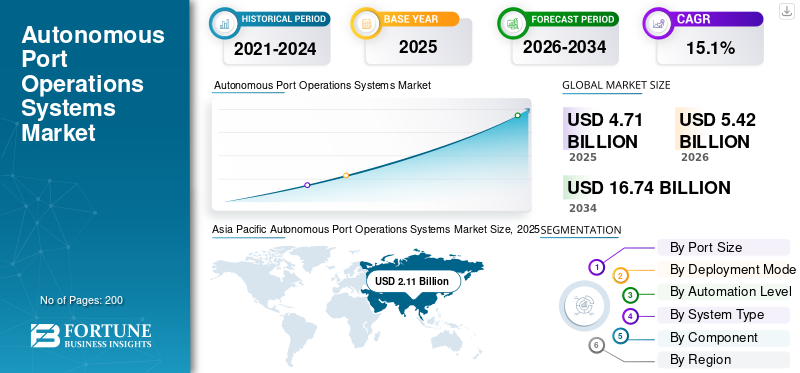

La taille du marché mondial des systèmes d’exploitation portuaires autonomes était évaluée à 4,71 milliards USD en 2025. Le marché devrait passer de 5,42 milliards USD en 2026 à 16,74 milliards USD d’ici 2034, avec un TCAC de 15,1 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des systèmes d’opérations portuaires autonomes avec une part de marché de 44,79 % en 2025.

Le marché englobe l'intégration de technologies avancées conçues pour rationaliser la logistique des terminaux, améliorer la précision de la manutention des marchandises et améliorer le débit portuaire global. En tirant parti de l'intelligence artificielle, de la connectivité Internet des objets (IoT) et de la robotique, ces systèmes facilitent le suivi en temps réel, la maintenance prédictive et l'orchestration de machines autonomes. Cetransformation numériquepermet aux ports d’optimiser l’allocation des ressources et de réduire considérablement les frais généraux opérationnels. En fin de compte, ces solutions sont essentielles pour moderniser les chaînes d'approvisionnement mondiales, en transformant les plates-formes maritimes traditionnelles en environnements hautement efficaces, axés sur les données, capables de gérer des complexités commerciales croissantes tout en minimisant les erreurs humaines dans les activités critiques des terminaux.

Les principaux acteurs du marché sont Kalmar, Konecranes, ABB, Siemens, TMEIC, Navis/Kaleris, INFORM GmbH, Huawei Technologies, CyberLogitec et CERTUS Automation. Ces entreprises sont en concurrence en développant des systèmes d'exploitation de terminaux (TOS) sophistiqués, des équipements automatisés avancés de manutention de conteneurs, des plates-formes logicielles intégrées pour le contrôle à distance et des outils d'analyse prédictive basés sur l'IA. Ils se concentrent sur la fourniture de solutions d'automatisation évolutives et modulaires adaptées aux exigences opérationnelles uniques des terminaux d'expédition mondiaux, dans le but de fournir une interopérabilité transparente, des protocoles de sécurité améliorés et une gestion optimisée du trafic pour les infrastructures portuaires modernes et à grand volume.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes d’exploitation portuaires autonomes

- Taille du marché en 2025 : 4,71 milliards USD

- Taille du marché en 2026 : 5,42 milliards de dollars

- Taille du marché prévue pour 2034 : 16,74 milliards de dollars

- TCAC : 15,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 44,79 % en 2025.

- Les grands ports internationaux détenaient la plus grande part de marché par taille de port en 2025.

- Les solutions sur site ont dominé le marché par mode de déploiement en 2025.

Amérique du Nord

Le marché devrait atteindre 1,10 milliard de dollars en 2026, grâce à l'automatisation du fret, à la cybersécurité et à la modernisation de la chaîne d'approvisionnement.

Asie-Pacifique

Le marché a atteint 2,11 milliards de dollars en 2025, grâce à de solides investissements dans les ports intelligents et les mégainfrastructures portuaires.

Europe

Le marché devrait atteindre 1,38 milliard de dollars en 2026, soutenu par l'automatisation, les corridors commerciaux numériques et les opérations portuaires durables.

NOUS.

Le marché devrait atteindre 0,95 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 0,45 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES D’OPÉRATIONS PORTUAIRES AUTONOMES

Extension de la maintenance prédictive basée sur l'IAémergent comme la tendance déterminante du marché

Le marché assiste à une nette évolution vers la maintenance prédictive basée sur l'IA, alors que les opérateurs portuaires cherchent à réduire les temps d'arrêt des équipements, à améliorer la fiabilité des actifs et à éviter des retards opérationnels coûteux. Des analyses avancées, des capteurs IoT, l'informatique de pointe et des plates-formes de jumeaux numériques sont utilisés pour surveiller les grues, les véhicules autonomes, les convoyeurs, les portails, les systèmes électriques et les équipements terminaux en temps réel. Au lieu de se fier uniquement à une maintenance programmée, les opérateurs utilisent de plus en plus des informations basées sur l'état pour détecter les premiers signes de contraintes mécaniques, d'usure des composants, de surchauffe et de pannes du système. Cette tendance renforce l’évolution vers des écosystèmes portuaires plus intelligents et plus résilients, où les décisions de maintenance sont fondées sur les données, les perturbations sont minimisées et les actifs critiques restent disponibles pendant les opérations de fret à volume élevé.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin croissant d’efficacité opérationnelle portuaireContinuer à soutenir l’expansion du marché

Le principal moteur de la croissance du marché des systèmes d’opérations portuaires autonomes est la nécessité urgente d’améliorer le débit opérationnel et de réduire la congestion portuaire en réponse à l’augmentation des volumes commerciaux mondiaux. Les systèmes automatisés réduisent considérablement les délais d'exécution des navires et optimisent la capacité de stockage du chantier en rationalisant les processus complexes d'empilage et de récupération des conteneurs. De plus, en réduisant le recours au travail manuel pour les tâches répétitives, ces technologies atténuent considérablement les risques associés à l’erreur humaine et aux risques professionnels. Alors que les compagnies maritimes et les autorités portuaires donnent la priorité à la réduction des coûts et à un mouvement plus rapide des marchandises, la transition vers des opérations autonomes et de haute précision reste un impératif crucial pour maintenir une logistique maritime compétitive.

RESTRICTIONS DU MARCHÉ

Des dépenses d’investissement initiales élevées limitent le rythme de l’adoption

L’investissement initial important requis pour le déploiement de systèmes portuaires autonomes constitue une contrainte majeure sur le marché, en particulier pour les terminaux plus petits ou ceux des régions en développement aux budgets limités. La mise en œuvre d'une automatisation à grande échelle nécessite un financement important pour des équipements robotiques spécialisés, une infrastructure de communication sans fil robuste et des systèmes sophistiqués.logicielintégration. De plus, le retour sur investissement à long terme est souvent difficile à calculer en raison des délais de projet complexes et de la nécessité d'un recyclage approfondi des employés. Ces barrières financières élevées, combinées aux risques d’obsolescence technologique à long terme, conduisent souvent à une adoption hésitante et à des périodes de réalisation de projets plus lentes au sein de l’industrie.

OPPORTUNITÉS DE MARCHÉ

Le déploiement d’infrastructures portuaires intelligentes crée de solides opportunités de marché

Les investissements croissants dans les infrastructures portuaires intelligentes représentent une opportunité de croissance significative pour les fournisseurs de technologies capables de fournir des suites d'automatisation complètes et interconnectées. Alors que les plateformes maritimes mondiales sont confrontées à une pression croissante pour gérer des navires plus gros et des délais d’exécution plus rapides, elles donnent la priorité aux projets de transformation numérique de bout en bout. Ces initiatives créent une forte demande pour des plates-formes unifiées intégrant des équipements terminaux autonomes avec des réseaux de communication compatibles 5G et une visibilité logistique en temps réel. Les entreprises qui proposent des solutions modulaires et évolutives qui peuvent être facilement réaménagées dans les opérations de friches industrielles existantes ou intégrées dans de nouveaux projets de ports intelligents sont bien placées pour capitaliser sur ces dépenses d'investissement croissantes.

LES DÉFIS DU MARCHÉ

Les obstacles à l’interopérabilité et à la normalisation constituent des défis majeurs sur le marché

L’absence de normes d’interopérabilité universelles entre des composants matériels et logiciels disparates constitue un défi persistant pour une automatisation transparente des terminaux. Les ports s'appuient souvent sur une combinaison de systèmes et d'équipements existants provenant de divers fournisseurs, ce qui crée des frictions importantes lorsqu'ils tentent d'intégrer de nouvelles solutions autonomes dans les écosystèmes existants. La création d'un environnement unifié et plug-and-play nécessite un middleware logiciel complexe et personnalisé, souvent propriétaire et difficile à faire évoluer. Cette fragmentation technologique complique le déploiement de l'automatisation de bout en bout, nécessitant des services d'intégration coûteux et limitant la flexibilité des opérateurs portuaires pour changer ou mettre à niveau de fournisseur sans perturber significativement leurs opérations quotidiennes.

Analyse de segmentation

Par taille de port

La nécessité d’une rotation plus rapide des navires et d’une productivité plus élevée des terminaux stimule la demande pour le segment des grands ports internationaux

En fonction de la taille du port, le marché est segmenté en grands ports internationaux et en ports moyens et petits.

Le segment des grands ports hubs internationaux devrait représenter la plus grande part de marché des systèmes d’opérations portuaires autonomes en 2025. La demande pour le segment des grands ports hub internationaux augmente car ces ports gèrent des escales de navires lourds, des flux de conteneurs denses et des mouvements intermodaux complexes. L'automatisation aide les ports pivots à améliorer la planification des postes d'amarrage, l'utilisation des gares, la productivité des grues, la visibilité des marchandises et la coordination des portes, permettant des délais d'exécution plus rapides et des opérations plus fiables dans les terminaux, les douanes, les lignes maritimes et les réseaux logistiques.

Le segment des ports moyens et petits devrait augmenter avec un TCAC de 15,6 % au cours de la période de prévision.

Par mode de déploiement

La cybersécurité et la fiabilité critique stimulent la demande pour le segment sur site

En fonction du mode de déploiement, le marché est segmenté en déploiement sur site, basé sur le cloud et hybride.

En 2025, le segment sur site dominait la part de marché mondiale. La demande de déploiement sur site augmente car les opérateurs portuaires préfèrent toujours le contrôle local pour les systèmes critiques en matière de sécurité tels que l'automatisation des grues, le contrôle des équipements, les systèmes de portes et les plates-formes d'exploitation des terminaux. Les ports ne peuvent pas se permettre des pannes de connectivité pendant les opérations de fret, les infrastructures locales restent donc importantes pour la résilience,cybersécurité, le contrôle de la latence et la continuité opérationnelle.

Le segment basé sur le cloud devrait croître à un TCAC de 15,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'automatisation

Le besoin d’automatisation pratique sans remplacement complet du système stimule la demande pour le segment des opérations semi-autonomes

En fonction du niveau d'automatisation, le marché est segmenté en opérations semi-autonomes, opérations entièrement autonomes, opérations contrôlées à distance et aide à la décision assistée par l'IA.

Le segment des opérations semi-autonomes devrait connaître une part de marché dominante au cours de la période de prévision. La demande pour ce segment augmente car de nombreux ports souhaitent bénéficier des avantages de l'automatisation sans remplacer complètement la main-d'œuvre, l'équipement et les flux de travail existants. Les systèmes semi-autonomes prennent en charge la conduite assistée, la répartition automatisée, la supervision à distance, les alertes de sécurité et l'optimisation des itinéraires, permettant aux terminaux d'améliorer progressivement leur productivité tout en gérant les risques réglementaires, de main-d'œuvre et d'investissement.

Le segment de l’aide à la décision assistée par l’IA devrait croître à un TCAC élevé de 16,0 % au cours de la période de prévision.

Par type de système

La planification centralisée du fret et la coordination des équipements stimulent la demande de systèmes d'exploitation de terminaux

En fonction du type de système, le marché est segmenté en systèmes d’exploitation de terminaux (TOS), systèmes de contrôle d’équipement (ECS), systèmes de gestion de flotte autonomes, systèmes communautaires portuaires (PCS), plates-formes jumelles numériques et autres.

Le segment des systèmes d’exploitation de terminaux (TOS) dominait la part de marché. La demande de TOS augmente car ces plates-formes constituent l’épine dorsale numérique des opérations portuaires. Ils coordonnent la planification des navires, l'attribution des chantiers, le mouvement des portes, le suivi des conteneurs, la facturation, l'expédition des équipements et les flux de documentation. De plus, cela les rend essentiels à mesure que les ports évoluent vers des modèles d’exploitation intégrés, axés sur les données et autonomes.

En outre, les plates-formes de jumeaux numériques devraient croître à un TCAC de 17,4 % au cours de la période de prévision.

Par composant

Le besoin croissant d’intelligence portuaire intégrée stimule la demande pour le segment des plates-formes logicielles

En fonction des composants, le marché est segmenté en plates-formes logicielles, matériel et capteurs, équipements autonomes, infrastructure de connectivité, salles de contrôle et centres d'opérations à distance, ainsi que services.

Le segment des plates-formes logicielles a dominé la part de marché. La demande pour de telles plates-formes augmente car les opérations portuaires autonomes dépendent d'une planification intégrée, de la coordination des équipements, du suivi des marchandises, de la planification des postes d'amarrage, du traitement des portes et de l'analyse des performances. Le logiciel connecte les systèmes TOS, ECS, jumeaux numériques, de gestion de flotte et de communauté portuaire, aidant ainsi les opérateurs à améliorer la visibilité, à réduire les retards, à automatiser les flux de travail et à prendre en charge des décisions de terminal plus sûres et plus rapides.

De plus, les équipements autonomes devraient croître à un TCAC de 16,2 % au cours de la période d’étude.

Perspectives régionales du marché des systèmes d’exploitation portuaires autonomes

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Autonomous Port Operations Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2024, avec une valeur de 1,84 milliard de dollars, et a également conservé la première part en 2025, avec 2,11 milliards de dollars. La demande augmente à mesure que la région gère la plus grande part du trafic mondial de conteneurs et continue d’investir dans les mégaports. La Chine, l’Inde, le Japon, Singapour et la Corée du Sud stimulent l’automatisation pour améliorer le débit, l’efficacité et la compétitivité.

Marché chinois des systèmes d’exploitation portuaires autonomes

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 1,14 milliard de dollars en 2026. La demande en Chine augmente, car le pays exploite certains des ports à conteneurs les plus grands et les plus automatisés au monde. De gros volumes de marchandises, soutenus par le gouvernementport intelligentprogrammes et de solides fournisseurs nationaux d’automatisation soutiennent un déploiement à grande échelle.

Marché japonais des systèmes d’exploitation portuaires autonomes

La part de marché du Japon en 2026 est estimée à environ 0,45 milliard de dollars, ce qui représente environ 14,9 % du TCAC au cours de la période de prévision. Au Japon, la demande augmente car les ports ont besoin d'automatisation pour compenser les pénuries de main-d'œuvre, améliorer la fiabilité des terminaux et soutenir les flux commerciaux à forte valeur ajoutée. Les opérateurs japonais adoptent des systèmes numériques, le contrôle à distance des équipements et des technologies efficaces de manutention des marchandises.

Marché indien des systèmes d’exploitation portuaires autonomes

La taille du marché indien en 2026 est estimée à environ 0,38 milliard de dollars. La demande en Inde augmente à mesure que la modernisation des ports, le développement des corridors logistiques et la croissance des exportations manufacturières augmentent le besoin de terminaux automatisés. Les nouveaux projets en eaux profondes et les initiatives douanières numériques créent une forte demande à partir d’une base inférieure.

Europe

L’Europe devrait atteindre 1,38 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande en Europe augmente à mesure que les ports donnent la priorité à l’automatisation, à la réduction des émissions, à l’intégration rail-port et aux corridors commerciaux numériques. Des réseaux logistiques solides, des règles environnementales strictes et des opérateurs de terminaux avancés soutiennent l’adoption de plates-formes portuaires intelligentes et d’équipements autonomes.

Marché des systèmes d’exploitation portuaires autonomes au Royaume-Uni

La croissance du marché britannique en 2026 est estimée à environ 0,26 milliard de dollars, ce qui représente environ 14,7 % du TCAC sur la période de prévision. Au Royaume-Uni, la demande augmente à mesure que les ports modernisent les flux de travail numériques liés aux douanes, la manutention des conteneurs et la planification des terminaux après les changements dans les processus commerciaux. L'automatisation contribue à améliorer le mouvement des marchandises, à réduire les retards et à soutenir une logistique maritime compétitive.

Marché allemand des systèmes d’exploitation portuaires autonomes

Le marché allemand devrait atteindre environ 0,35 milliard de dollars en 2026. La demande du pays augmente dans la mesure où des ports comme Hambourg et Bremerhaven sont étroitement liés aux exportations industrielles, à la logistique ferroviaire et aux chaînes d’approvisionnement européennes. L'automatisation prend en charge l'efficacité des chantiers, la documentation numérique, le contrôle des émissions et un mouvement fiable des marchandises.

Amérique du Nord

L'Amérique du Nord devrait enregistrer un taux de croissance de 14,3 % au cours de la période de prévision et devrait atteindre une valorisation de 1,10 milliard de dollars d'ici 2026. La demande en Amérique du Nord augmente à mesure que les ports modernisent la manutention des marchandises, le traitement aux portes, la cybersécurité et les systèmes de sécurité maritime. Les terminaux américains et canadiens adoptent l'automatisation pour gérer la congestion, les contraintes de main-d'œuvre, les retards des navires et les exigences de résilience de la chaîne d'approvisionnement.

Marché américain des systèmes d’exploitation portuaires autonomes

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,95 milliard de dollars en 2026, ce qui représente environ 14,1 % du TCAC sur la période de prévision. Aux États-Unis, la demande augmente car les ports ont besoin d'une meilleure visibilité des marchandises, de contrôles de sécurité, d'automatisation des portes et d'efficacité des terminaux. Les volumes d’importation élevés, les contraintes de main-d’œuvre et les programmes de résilience de la chaîne d’approvisionnement soutiennent les investissements dans les systèmes d’exploitation portuaires autonomes.

Reste du monde

Le reste du monde comprend les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine. Ces régions devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 0,31 milliard de dollars et 0,18 milliard de dollars en 2026. La demande dans le reste du monde augmente à mesure que les ports du Moyen-Orient, d’Afrique et d’Amérique latine modernisent leurs terminaux, leurs systèmes douaniers et leurs plates-formes de visibilité du fret. Les ports du Golfe sont particulièrement actifs dans les investissements portuaires intelligents et l’automatisation des transbordements.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent mis par les principaux acteurs sur l’automatisation portuaire intégrée, les opérations à distance et l’intelligence des terminaux numériques stimule la croissance du marché

Le marché des systèmes d’exploitation portuaires autonomes est renforcé par des acteurs clés qui éloignent les ports des outils de terminaux fragmentés vers des environnements d’exploitation intégrés et prêts à l’automatisation. Des entreprises telles que Kalmar, Konecranes, ABB, Siemens, TMEIC, Kaleris/Navis, INFORM, Huawei, CyberLogitec et CERTUS Automation se concentrent sur les systèmes d'exploitation de terminaux, les systèmes de contrôle d'équipement, la coordination de flotte autonome, les opérations de grues à distance, l'automatisation des portes, la connectivité privée, la cybersécurité,jumeaux numériqueset l'optimisation basée sur l'IA. Kalmar positionne ses plates-formes d'automatisation autour d'un contrôle de terminal évolutif et indépendant du fournisseur, tandis que Konecranes fait progresser la gestion automatisée des conteneurs dans les terminaux greenfield, brownfield et modernisés. ABB apporte sa contribution via des solutions électriques, d'automatisation et de fonctionnement de grues à distance qui améliorent la sécurité, la fiabilité et la prévisibilité opérationnelle, tandis que Kaleris/Navis renforce l'infrastructure logicielle via des plates-formes TOS utilisées sur des centaines de terminaux dans le monde. Ensemble, ces stratégies stimulent la croissance du marché en aidant les ports à réduire les délais de rotation des navires, à améliorer la productivité des chantiers, à améliorer la visibilité des marchandises, à réduire les risques opérationnels et à se moderniser sans passer immédiatement à une autonomie totale.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D’OPÉRATIONS PORTUAIRES AUTONOMES PROFILÉES

- Kalmar(Finlande)

- Konecranes(Finlande)

- ABB(Suisse)

- Siemens(Allemagne)

- TMEIC(Japon)

- Navis / Kaleris (États-Unis)

- INFORM GmbH (Allemagne)

- Huawei Technologies (Chine)

- CyberLogitec (Corée du Sud)

- CERTUS Automation (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Le port de Shanghai & Technology Partners a lancé un projet pilote de grues autonomes afin d'augmenter l'efficacité du terminal et de réduire les coûts opérationnels.

- Janvier 2026 :Le port de Felixstowe (Royaume-Uni) et Technology Partners ont élargi leur flotte de camions autonomes avec 34 unités supplémentaires opérant dans un trafic mixte, soutenues par un réseau 5G privé.

- Janvier 2026 :Le port de Busan (Corée du Sud) et Hyundai Motor ont annoncé un partenariat pour mettre en œuvre des technologies portuaires intelligentes basées sur l'IA, notamment des systèmes de robotique et de planification autonomes.

- Janvier 2026 :Les opérateurs de Westwell et du Moyen-Orient ont renforcé leurs liens, avec plus de 156 000 EVP traités par Q-Trucks au premier trimestre, en utilisant les solutions WellCrane pour la manutention automatisée des conteneurs.

- Décembre 2025 :BTG Positioning Systems B.V. et GPR Inc. ont acquis/se sont associés pour intégrer des systèmes avancés d'automatisation et de navigation portuaires dans les services portuaires mondiaux.

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les progrès récents pour améliorer la compréhension du secteur et aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par taille de port, par mode de déploiement, par niveau d'automatisation, par type de système, par composant et région |

| Par taille de port |

|

| Par mode de déploiement |

|

| Par niveau d'automatisation |

|

| Par type de système |

|

| Par composant |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,71 milliards de dollars en 2025 et devrait atteindre 16,74 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,11 milliards de dollars.

Le marché devrait afficher un TCAC de 15,1 % au cours de la période de prévision.

Par composant, le segment des plates-formes logicielles devrait dominer le marché.

Le besoin croissant d’efficacité opérationnelle des ports continue de soutenir l’expansion du marché.

Kalmar (Finlande), Konecranes (Finlande), ABB (Suisse), Siemens (Allemagne), TMEIC (Japon) et Navis/Kaleris (États-Unis) sont quelques acteurs majeurs sur le marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés