Taille, part et analyse de l'industrie du marché du cloud aéronautique, par type (cloud privé, cloud public et cloud hybride), par architecture (SaaS (logiciel en tant que service), PaaS (plate-forme en tant que service) et IaaS (infrastructure en tant que service)), par utilisateur final (compagnies aériennes, aéroports et constructeurs d'avions), par application (opérations et planification des vols, maintenance et ingénierie des aéronefs, services aux passagers et expérience client, gestion et formation des équipages, et autres) et prévisions régionales, 2026-2034

Taille et part du marché du cloud aéronautique

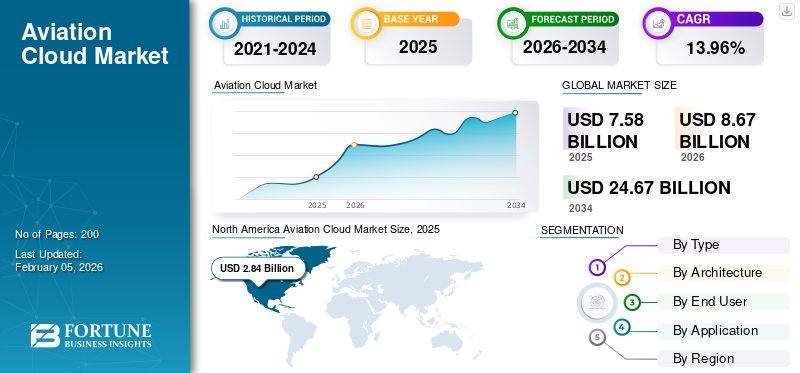

La taille du marché mondial du cloud aéronautique était évaluée à 7,58 milliards USD en 2025 et devrait passer de 8,67 milliards USD en 2026 à 24,67 milliards USD d’ici 2034, avec un TCAC de 13,96 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du cloud aéronautique, représentant 37,42 % de part de marché en 2025.

La croissance de la taille du marché du cloud aéronautique est tirée par l’augmentation des volumes de données opérationnelles générées par les avions connectés, les capteurs avancés et les systèmes destinés aux passagers. Les compagnies aériennes s'appuient de plus en plus sur des plates-formes cloud centralisées pour unifier les systèmes existants disparates, permettant ainsi des analyses prédictives, une planification dynamique et une optimisation du carburant. Les aéroports adoptent des solutions cloud pour améliorer la planification des capacités, l'utilisation des actifs et la coordination de la sécurité, tandis que les avionneurs intègrent la connectivité cloud dans des jumeaux numériques et des cadres de gestion du cycle de vie.

Le cloud aéronautique est une technologie basée sur le cloud appliquée à l'ensemble du secteur de l'aviation, notamment aux compagnies aériennes, aux aéroports, aux constructeurs aéronautiques et à la gestion du trafic aérien. Il aide l'industrie aéronautique à effectuer un partage de données en temps réel et une informatique évolutive pour prendre en charge diverses opérations telles que la planification des vols, maintenance prédictive, les services aux passagers, le suivi des bagages et la sécurité. Le marché du cloud aéronautique devrait connaître une croissance significative au cours de la période de prévision, les compagnies aériennes étant confrontées à une pression croissante pour moderniser leurs opérations.

Le paysage des parts de marché du cloud aéronautique est modérément concentré, les fournisseurs mondiaux de technologies et les éditeurs de logiciels spécialisés dans l’aviation occupant des positions de leader. Cependant, la dynamique concurrentielle continue d'évoluer à mesure que les fournisseurs de niche proposent des applications spécialisées optimisées pour la conformité réglementaire, les environnements critiques en matière de sécurité et les flux de travail spécifiques à l'industrie. Les modèles de fourniture de logiciels en tant que service dominent les nouveaux déploiements, reflétant la préférence des opérateurs pour l'évolutivité et la réduction de la propriété de l'infrastructure.

Les tendances du marché du cloud aéronautique indiquent une migration accélérée vers des architectures hybrides et multi-cloud. Ces modèles équilibrent la souveraineté des données, la gestion de la latence et les exigences de cybersécurité. L’intelligence artificielle et les analyses avancées sont de plus en plus intégrées aux plateformes cloud de l’aviation, améliorant ainsi les prévisions opérationnelles et la gestion des perturbations.

La croissance du marché du cloud aéronautique devrait rester structurellement forte tout au long de la période de prévision. L’expansion est soutenue par la croissance de la flotte, la réglementation numérique et les impératifs d’efficacité à long terme. Les modèles d’adoption régionaux varient, mais les plateformes cloud deviennent essentielles à la compétitivité et à la continuité opérationnelle de l’aviation.

Les principaux acteurs du marché du cloud aéronautique sont AWS, Microsoft Azure, Google Cloud, IBM, Oracle, SITA et Salesforce. Par exemple, AWS alimente les plateformes des compagnies aériennes telles que les services numériques de Ryanair. La technologie cloud est de plus en plus adoptée pour améliorer l'efficacité opérationnelle et améliorer l'expérience client. Des acteurs clés tels qu'AWS, Azure et Google Cloud forment des partenariats stratégiques avec des compagnies aériennes du monde entier pour fournir des solutions d'IA, d'analyse et d'infrastructure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché du cloud aéronautique

- Taille du marché en 2025 : 7,58 milliards de dollars

- Taille du marché en 2026 : 8,67 milliards de dollars

- Taille du marché prévue pour 2034 : 24,67 milliards de dollars

- TCAC : 13,96 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial du cloud aéronautique avec une part de 37,42 % en 2025.

- Le segment du cloud public devrait représenter 51,03 % de la part de marché en 2026.

- Le segment des compagnies aériennes devrait détenir une part de marché dominante de 64,34 % en 2026.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial avec 2,84 milliards de dollars en 2025 et devrait atteindre 3,24 milliards de dollars en 2026, grâce à l’adoption rapide du cloud dans les opérations aériennes.

Europe

L’Europe représentait 2,11 milliards USD en 2025 et devrait atteindre 2,43 milliards USD en 2026, soutenue par des initiatives de transformation numérique dans les aéroports et les compagnies aériennes.

Asie-Pacifique

L'Asie-Pacifique détenait 23,90 % du marché mondial en 2025, atteignant 1,81 milliard de dollars et devrait atteindre 2,10 milliards de dollars en 2026.

NOUS.

Le marché du cloud aéronautique devrait atteindre 2,57 milliards de dollars d’ici 2026, grâce aux investissements dans l’expérience des passagers, l’efficacité opérationnelle et les plateformes aéronautiques basées sur le cloud.

Japon

Le marché devrait atteindre 0,40 milliard de dollars d’ici 2026, soutenu par l’adoption croissante des technologies cloud dans les opérations des compagnies aériennes et des aéroports.

En savoir plus

Tendances du marché du cloud aéronautique

L’émergence des architectures multi-cloud et cloud hybride est une tendance clé du marché

Les compagnies aériennes et les aéroports adoptent la technologie multi-cloud pour éviter la dépendance vis-à-vis des fournisseurs et garantir la fiabilité du système. La tendance à utiliser différents fournisseurs de cloud pour des tâches spécifiques et à améliorer la vitesse des différentes opérations s'est accélérée. En utilisant plusieurs plates-formes en tandem, les compagnies aériennes gagnent en flexibilité, optimisent leurs coûts et adaptent leurs services aux exigences régionales.

Selon le rapport sur l'état de la sécurité du multicloud de Microsoft, près de 86 % des organisations en 2024 avaient déjà adopté une technologie multicloud en raison des avantages offerts par cette approche, tels qu'une agilité, une flexibilité et un choix accrus. En outre, l'adoption du multi-cloud s'est accrue pour maintenir la sécurité et a permis aux compagnies aériennes de passer facilement des systèmes informatiques existants aux solutions basées sur le cloud, stimulant ainsi la croissance du marché du cloud aéronautique.

- Par exemple, en août 2024, Lufthansa Systems s'est associée à Google Cloud pour étendre sa plateforme Global Aviation Cloud dans un environnement multi-cloud, complétant ses services Microsoft Azure existants.

Les tendances du marché du cloud aéronautique reflètent de plus en plus la transition vers des stratégies hybrides et multi-cloud. Les opérateurs équilibrent l’évolutivité du cloud public avec les environnements privés pour répondre aux exigences de latence, de résilience et de réglementation. Cette approche prend en charge une migration progressive tout en protégeant les charges de travail critiques pour la sécurité.

L’adoption du logiciel en tant que service continue de se développer dans toutes les fonctions de l’aviation. Les compagnies aériennes privilégient les applications cloud modulaires pour la gestion des équipages, la planification de la maintenance et la reprise après interruption. Ces plateformes réduisent la complexité de la personnalisation et accélèrent les cycles de déploiement. L’intégration de l’intelligence artificielle est une tendance déterminante. Les plateformes d'analyse basées sur le cloud traitent les données opérationnelles pour prendre en charge la maintenance prédictive, l'optimisation du carburant et la prévision de la demande. Ces capacités renforcent la résilience opérationnelle et améliorent les performances financières.

La technologie des jumeaux numériques gagne du terrain. Les constructeurs aéronautiques et les compagnies aériennes utilisent des jumeaux numériques hébergés dans le cloud pour simuler les performances, gérer les coûts du cycle de vie et prendre en charge la collaboration technique. Cette tendance renforce le rôle stratégique du cloud au-delà des systèmes opérationnels. L’amélioration de la cybersécurité représente une autre tendance clé. Les plateformes cloud aéronautiques intègrent de plus en plus d’architectures Zero Trust, de chiffrement et de surveillance continue. Ces mesures répondent à l’exposition croissante aux menaces et à la surveillance réglementaire, renforçant la confiance dans l’adoption du cloud et façonnant les tendances à long terme du marché du cloud aéronautique.

Moteurs de croissance du marché

Augmentation de la demande de modernisation numérique et d’efficacité opérationnelle pour propulser la croissance du marché

Le moteur le plus important du marché est l’accent croissant mis sur la mise à niveau des systèmes obsolètes vers des plates-formes numériques avancées pour des opérations plus rapides et plus efficaces. Le besoin croissant de transformation numériquedans l’industrie aéronautique, combiné à la demande d’une efficacité opérationnelle améliorée, devrait propulser la croissance du marché au cours de la période de prévision.

La transformation numérique dans l’industrie aéronautique est le principal moteur du marché du cloud aéronautique. Les compagnies aériennes et les aéroports sont confrontés à une complexité opérationnelle croissante en raison de la croissance du trafic, de la pression sur les coûts et des exigences réglementaires. Les plates-formes cloud permettent une gestion centralisée des données, des analyses en temps réel et des ressources informatiques évolutives que les systèmes existants ne peuvent pas prendre en charge efficacement.

Les impératifs d’efficacité opérationnelle accélèrent encore davantage l’adoption. Les systèmes d'opérations aériennes et de maintenance basés sur le cloud améliorent la précision de la planification, réduisent les retards et permettent une maintenance prédictive. Ces fonctionnalités réduisent directement les coûts d’exploitation et améliorent l’utilisation des actifs, rendant l’investissement dans le cloud stratégiquement nécessaire plutôt que discrétionnaire.

La croissance des écosystèmes d’avions connectés est un autre moteur essentiel. Les avions modernes génèrent de grands volumes de données de télémétrie et de performances. Les plateformes cloud fournissent l'infrastructure nécessaire pour ingérer, traiter et analyser ces données sur l'ensemble des flottes et des zones géographiques. L'intégration avec les centres d'opérations des compagnies aériennes renforce la connaissance de la situation et la rapidité de décision. Les attentes des passagers en matière d’expérience influencent également l’adoption. Les plates-formes clients compatibles avec le cloud prennent en charge la personnalisation, la communication en temps réel et la récupération des services. Les compagnies aériennes exploitent ces capacités pour améliorer leurs performances en matière de fidélisation et de revenus.

Les compagnies aériennes et les aéroports adoptent rapidement la technologie cloud dans leurs opérations pour l'accès aux données en temps réel et l'automatisation afin d'améliorer l'efficacité et de réduire les coûts.

- Par exemple, en juin 2025, VirgiThe n Airlines a signé un accord de sept ans avec Tata Consultancy Services (TCS) pour la modernisation des systèmes technologiques de base, notamment la tarification, l'attribution des sièges, la maintenance et la prévision des préférences des clients. Le partenariat exploite des technologies avancées telles que l’IA et l’IoT pour rationaliser les opérations.

Restrictions du marché

Des problèmes de sécurité des données et de confidentialité pour restreindre l’expansion du marché

Les problèmes de sécurité et de confidentialité des données sont l’une des principales contraintes du marché au cours de la période de prévision. Les compagnies aériennes traitent des informations très sensibles telles que les données sur les passagers, les opérations aériennes, les enregistrements MRO de maintenance, de réparation et de révision.

Il existe des risques de cyberattaques, de piratage et d'accès non autorisé lorsque les données sont stockées sur des plateformes cloud. De plus, les exigences réglementaires strictes et la nécessité de protéger les infrastructures critiques devraient constituer des freins à l’adoption complète des technologies cloud. Par conséquent, les inquiétudes concernant d’éventuelles violations de données continuent d’entraver la croissance du marché.

- En outre, la migration des données personnelles et critiques pour la sécurité vers le cloud oblige les compagnies aériennes à se conformer à des règles de sécurité spécifiques à l'aviation en constante évolution ; par exemple, les normes de sécurité de l’information de l’AESA et les orientations sectorielles de l’IARA, ainsi que les exigences de souveraineté, telles que le RGPD/NIS2 de l’UE et d’autres mandats régionaux en matière de cloud. Ces obligations réglementaires et de sécurité devraient restreindre l’expansion du marché au cours de la période de prévision.

Malgré des fondamentaux de demande solides, le marché du cloud aéronautique est confronté à plusieurs contraintes structurelles. Les préoccupations en matière de sécurité et de souveraineté des données restent primordiales. Les systèmes aéronautiques traitent des données passagers sensibles et critiques pour la sécurité, nécessitant une conformité rigoureuse aux réglementations nationales et internationales. Ces exigences compliquent les stratégies de migration vers le cloud, en particulier entre les juridictions.

L’intégration des systèmes existants présente un autre défi important. Les compagnies aériennes et les aéroports exploitent des piles technologiques complexes construites au fil des décennies. La migration des charges de travail critiques vers des plates-formes cloud nécessite une planification, une personnalisation et une validation minutieuses, ce qui augmente les coûts et les délais de mise en œuvre.

L’aversion au risque opérationnel au sein de l’aviation modère également la vitesse d’adoption. Les parties prenantes donnent la priorité à la fiabilité et à la disponibilité des systèmes, ce qui conduit à un déploiement prudent de nouvelles architectures. Les pannes de cloud ou les problèmes de performances peuvent avoir des impacts opérationnels en cascade, renforçant un comportement d'approvisionnement prudent.

Opportunités de marché

Transformation cloud-native des opérations aériennes et aéroportuaires pour créer des opportunités de croissance lucratives

L’industrie aéronautique est confrontée à des pressions pour améliorer l’expérience des passagers sans dépasser les coûts. Ainsi, les compagnies aériennes et les aéroports migrent activement leurs opérations clés, telles que le service aux passagers, la vente au détail et la gestion des bagages, vers des plateformes cloud. Les plateformes cloud natives deviennent des outils populaires pour la migration et la transformation des opérations clés. Les compagnies aériennes sont confrontées à des demandes fluctuantes, qui sont facilement gérées par les systèmes cloud natifs. Par exemple, SITA Flex permet aux aéroports et aux compagnies aériennes de déployer le traitement des passagers sur des appareils mobiles et des systèmes de kiosques, quel que soit leur emplacement. En outre, la tendance croissante à la migration rapide vers le cloud vise à minimiser les temps d'arrêt et à garantir des opérations ininterrompues.

- Par exemple, en septembre 2024, IndiGo Airlines a achevé la migration vers le cloud en moins de 18 mois, fermant tous ses centres de données pour améliorer l'évolutivité et l'accès aux technologies modernes. La compagnie aérienne se concentre désormais principalement sur l'utilisation de l'IA,apprentissage automatique, l'analyse de données et la business intelligence pour améliorer ses services.

Des opportunités importantes existent grâce à une intégration plus approfondie des plateformes cloud dans les chaînes de valeur des compagnies aériennes. Une visibilité de bout en bout, depuis la planification du vol jusqu'aux analyses après vol, permet d'optimiser les performances et de contrôler les coûts. Les fournisseurs proposant des solutions interopérables peuvent capturer une portée élargie au sein des comptes clients.

Les aéroports présentent une opportunité sous-exploitée. L'adoption du cloud soutient les initiatives aéroportuaires intelligentes, notamment la gestion prédictive des flux de passagers et la surveillance des actifs. À mesure que les exploitants d’aéroports modernisent leurs infrastructures, la demande de plateformes cloud évolutives augmente.

Les marchés émergents offrent un fort potentiel de croissance. La croissance rapide du trafic et les investissements dans les infrastructures créent des conditions favorables aux systèmes aéronautiques cloud natifs, contournant les contraintes héritées. Les partenariats locaux et les modèles de déploiement conformes facilitent l’entrée. Les applications d’analyse avancée et d’intelligence artificielle créent une valeur supplémentaire. Les plateformes cloud qui traduisent les données opérationnelles en informations exploitables renforcent la fidélisation des clients et le pouvoir de tarification.

Défis du marché

Des coûts d’intégration élevés qui freinent la croissance du marché

De nombreuses compagnies aériennes et aéroports continuent d'exécuter des applications critiques telles que la réservation, le contrôle des départs, le MRO et le support ATC sur des ordinateurs centraux ou des piles technologiques hautement personnalisées. La migration de ces technologies actuelles vers des technologies basées sur le cloud nécessite une réingénierie et une reconversion du personnel. Un tel changement peut entraîner des coûts élevés et des délais longs, ce qui peut ralentir l’adoption et entraver l’intégration complète des technologies cloud dans les opérations aéronautiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation du marché

Par type

La forte demande pour une plateforme cloud rentable et évolutive a contribué à la croissance du segment du cloud public

Sur la base du type, le marché est classé encloud privé, cloud public et cloud hybride.

Cloud public :

Le segment du cloud public représentera la plus grande part de marché du cloud aéronautique, soit 51,03 % en 2026. Des facteurs tels que la rentabilité, l’évolutivité et un déploiement plus rapide stimulent la croissance du segment. Les compagnies aériennes et les aéroports investissent dans l'intégration de la technologie du cloud public pour les systèmes de services aux passagers (PSS), le contrôle des départs, la vente au détail et l'analyse. Des fournisseurs clés tels qu'AWS, Microsoft Azure et Google Cloud s'associent à différentes compagnies aériennes et aéroports.

- Par exemple, en février 2023, l'aéroport de Lincoln dans le Nebraska a attribué un contrat avec AeroCloud Systems, un fournisseur de solutions de gestion aéroportuaire basé au Royaume-Uni, pour mettre en œuvre une plate-forme d'opérations aéroportuaires basée sur le cloud visant à améliorer les opérations aéroportuaires et l'expérience des passagers.

L’adoption du cloud public se développe rapidement dans les fonctions aéronautiques non critiques pour la sécurité. Les compagnies aériennes déploient des plates-formes de cloud public pour les outils d'analyse, d'engagement des passagers, de gestion des revenus et de collaboration. L'évolutivité et l'élasticité des services de cloud public permettent une expérimentation rapide et une optimisation des coûts. Les fournisseurs de cloud public adaptent de plus en plus leurs offres aux secteurs réglementés, améliorant ainsi leur adéquation avec l'aviation. Ce segment contribue de manière significative à l’expansion de la taille du marché du cloud aéronautique, notamment grâce à l’adoption du logiciel en tant que service.

Cloud hybride :

Le cloud hybride est le segment du marché qui connaît la croissance la plus rapide au cours de la période de prévision, car les compagnies aériennes ont besoin à la fois de sécurité et de contrôle, ainsi que de flexibilité et d'évolutivité mondiale, ce que répond la technologie du cloud hybride. Les architectures cloud hybrides représentent le modèle de déploiement qui connaît la croissance la plus rapide.

Les acteurs de l'aviation combinent des environnements privés pour les systèmes critiques avec des ressources de cloud public pour l'analyse et les applications destinées aux clients. Cette approche équilibre sécurité, flexibilité et rentabilité. L’adoption du cloud hybride reflète des stratégies de migration pragmatiques, permettant une transformation progressive sans interruption opérationnelle. En conséquence, les déploiements hybrides sont au cœur des tendances du marché du cloud aéronautique et des futures stratégies de plateforme.

Cloud privé :

Les déploiements de cloud privé restent répandus parmi les acteurs de l'aviation qui gèrent des charges de travail critiques et réglementées pour la sécurité. Les compagnies aériennes et les aéroports utilisent des environnements cloud privés pour garder le contrôle des données opérationnelles sensibles, des systèmes de vol et des rapports réglementaires. Ce modèle prend en charge le strict respect des autorités aéronautiques et des mandats de souveraineté des données. Même si l’adoption du cloud privé implique des coûts initiaux et d’exploitation plus élevés, elle offre des performances prévisibles et une sécurité renforcée. Les grands opérateurs de réseau et les aéroports pivots privilégient le cloud privé pour les systèmes opérationnels de base, conservant ainsi sa pertinence sur le marché du cloud aéronautique.

Par architecture

Le besoin croissant de solutions cloud basées sur abonnement a alimenté la croissance du segment SaaS (Software as a Service)

En termes d'architecture, le marché est classé en SaaS (Software as a Service), PaaS (Platform as a Service) et IaaS (Infrastructure as a Service).

Logiciel en tant que service (SaaS) :

LeSaaS (logiciel en tant que service)le segment devrait capter la plus grande part de marché de 44,49 % en 2026. Les compagnies aériennes et les aéroports adoptent des solutions SaaS (Software as a Service) pour éviter de lourds investissements en capital dans du matériel informatique et des licences perpétuelles. Le SaaS fonctionne sur un modèle de tarification basé sur un abonnement, permettant une budgétisation plus facile, ce qui devrait stimuler davantage la demande. De plus, les fournisseurs de solutions cloud proposent des solutions SaaS qui peuvent facilement s'intégrer aux capteurs IoT des avions, des systèmes aéroportuaires et aux flux de données mondiaux (météo, flux de trafic et prix du carburant), ce qui permet un déploiement plus rapide.

- Par exemple, en juillet 2024, Air India a annoncé l'adoption d'iCargo, IBS Software, une plateforme SaaS entièrement intégrée pour numériser l'ensemble de ses opérations de fret.

Le SaaS domine l’adoption du cloud aéronautique en raison de la facilité de déploiement et de la réduction de la charge d’infrastructure. Les compagnies aériennes et les aéroports choisissent de plus en plus de solutions SaaS pour la gestion des équipages, la planification de la maintenance et les services aux passagers. Les fonctionnalités standardisées et les tarifs d'abonnement améliorent la prévisibilité des coûts. Les fournisseurs SaaS intègrent la conformité réglementaire et les meilleures pratiques du secteur, accélérant ainsi l’adoption. Cette architecture représente une part substantielle du marché du cloud aéronautique dans les nouveaux déploiements.

Plateforme en tant que service (PaaS) :

Le segment PaaS (Platform as a Service) devrait connaître la croissance la plus rapide au cours de la période d'étude, car les compagnies aériennes et les aéroports ont de plus en plus besoin d'applications personnalisées développées sur des plates-formes pour répondre à leurs besoins très spécifiques, plutôt que de s'appuyer uniquement sur des logiciels COTS (Commercial Off-The-Shelf).

L'adoption du PaaS prend en charge le développement et l'intégration d'applications dans les écosystèmes de l'aviation. Les compagnies aériennes et les fabricants utilisent le PaaS pour créer des analyses, des pipelines de données et des outils opérationnels personnalisés. Cette architecture permet l’innovation tout en tirant parti de l’infrastructure gérée et des services de sécurité. La demande PaaS est la plus forte parmi les organisations matures sur le plan numérique et qui recherchent une différenciation propriétaire. Son rôle continue de s’étendre à mesure que les stratégies aéronautiques basées sur les données évoluent.

Infrastructure en tant que service (IaaS) :

IaaS prend en charge les exigences fondamentales en matière d'informatique, de stockage et de réseau. Les acteurs de l'aviation déploient l'IaaS pour la migration des systèmes existants et les charges de travail de calcul haute performance. Bien que moins visible pour les utilisateurs finaux, l’IaaS sous-tend une adoption plus large du cloud. Son importance réside dans la possibilité d’évolutivité et de reprise après sinistre, contribuant ainsi indirectement à la croissance du marché du cloud aéronautique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment des compagnies aériennes est en tête en raison de l'augmentation des dépenses consacrées à la mise à niveau de l'infrastructure informatique

En fonction de l’utilisateur final, le marché est segmenté en compagnies aériennes, aéroports et avionneurs.

Compagnies aériennes :

Le segment des compagnies aériennes devrait occuper la position dominante avec 64,34 % de part de marché en 2026. Les compagnies aériennes modernisent les opérations aériennes, la gestion des équipages et la maintenance grâce aux services de plateforme. De plus, les compagnies aériennes investissent massivement dans la mise à niveau de leur infrastructure informatique et se tournent vers des solutions cloud, ce qui stimule la croissance du segment.

- Par exemple, en 2024, les dépenses informatiques des compagnies aériennes ont atteint environ 37 milliards de dollars, tandis que les dépenses informatiques des aéroports étaient d'environ 9 milliards de dollars, la plupart des transporteurs et des aéroports prévoyant de nouvelles augmentations.

Les compagnies aériennes représentent le plus grand segment d’utilisateurs finaux sur le marché du cloud aéronautique. Ils déploient des plates-formes cloud pour les opérations aériennes, la maintenance, la gestion des revenus et l'expérience client. Le comportement d'adoption donne la priorité à la fiabilité, à l'évolutivité et à la conformité réglementaire. Les opérateurs de réseau dominent les investissements en raison de la complexité opérationnelle, tandis que les opérateurs à bas prix adoptent le cloud pour prendre en charge des opérations allégées. La demande des compagnies aériennes ancre l’expansion globale du marché.

Aéroports :

Le segment des aéroports devrait connaître la croissance la plus rapide au cours de la période d'étude, en raison des exigences réglementaires et de cybersécurité qui encouragent les aéroports à adopter des solutions cloud gérées pour l'analyse et la surveillance de la sécurité.

- Par exemple, en février 2025, l'aéroport international de Noida s'est associé à Kyndryl pour construire et gérer l'intégralité de son infrastructure informatique, bénéficiant d'une assistance 24h/24 et 7j/7 et d'opérations sécurisées et axées sur la technologie.

Les aéroports adoptent de plus en plus de plateformes cloud pour gérer la capacité, les actifs et les flux de passagers. Les systèmes basés sur le cloud prennent en charge la coordination en temps réel entre les parties prenantes, améliorant ainsi la résilience opérationnelle. L’adoption est plus forte dans les grands hubs, où la complexité et le volume justifient l’investissement. À mesure que les initiatives aéroportuaires intelligentes se développent, la demande aéroportuaire contribue à la croissance du marché du cloud aéronautique.

Constructeurs d’avions :

Les avionneurs utilisent des plateformes cloud pour la collaboration en matière de conception, les jumeaux numériques et la gestion du cycle de vie. L'adoption du cloud prend en charge l'efficacité de l'ingénierie et les services après-vente. Bien que plus petit en volume, ce segment génère des cas d'utilisation à forte valeur ajoutée et des partenariats de plateforme à long terme.

Par candidature

Le segment des services aux passagers et de l'expérience client est dirigé en raison du besoin croissant de personnalisation basée sur le cloud

En fonction des applications, le marché est segmenté en opérations aériennes et planification, avions, maintenance et ingénierie, services aux passagers et expérience client, gestion et formation des équipages, etc.

Services aux passagers et expérience client :

En 2026, on estime que le marché mondial dominera la part de marché de 36,95 % du segment des services aux passagers et de l’expérience client en termes de part de marché, avec une part de marché de 36,95 %. Cela est dû à une demande croissante de personnalisation basée sur le cloud, de bornes libre-service et de mises à jour de voyage en temps réel visant à améliorer l'expérience des passagers.

Ce segment devrait également être celui qui connaît la croissance la plus rapide au cours de la période de prévision. De nombreuses compagnies aériennes utilisent AWS pour gérer la demande de recherche de tarifs en temps réel sur leur site Web et leurs applications mobiles, garantissant ainsi que les clients peuvent facilement réserver des vols pendant les périodes de pointe. Les plateformes cloud prennent en charge la personnalisation, la communication et la récupération de services. Les compagnies aériennes donnent la priorité à ces applications pour améliorer la fidélité et les revenus auxiliaires.

- Par exemple, en juin 2025, Iberia Airlines a migré ses systèmes critiques vers AWS pour améliorer l'efficacité opérationnelle et la fiabilité. La compagnie aérienne visait à intégrer l’IA pour améliorer l’expérience des passagers et accélérer l’innovation.

Opérations aériennes et planification :

Les systèmes d'opérations aériennes basés sur le cloud permettent une planification dynamique, une gestion des perturbations et une optimisation du carburant. Les compagnies aériennes s'appuient sur l'intégration des données en temps réel pour améliorer la ponctualité et le contrôle des coûts. L'adoption est généralisée en raison des avantages opérationnels mesurables.

Maintenance et ingénierie des aéronefs :

Les applications de maintenance exploitent l'analyse cloud pour la maintenance prédictive et la planification des pièces. Ces systèmes réduisent les temps d'arrêt et prolongent la durée de vie des actifs, favorisant ainsi une forte adoption dans les flottes.

Aperçus régionaux

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Analyse du marché du cloud aéronautique en Amérique du Nord :

North America Aviation Cloud Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 2,84 milliards de dollars en 2025, soit 37,42 % de la part de marché mondiale, et devrait atteindre 3,24 milliards de dollars en 2026. Les facteurs à l'origine de cette domination comprennent l'adoption d'une infrastructure informatique avancée,analyse des mégadonnéeset la technologie cloud par les transporteurs et les compagnies aériennes pour optimiser les opérations et accroître l'efficacité.

Des compagnies aériennes telles que Southwest Airlines ont migré leurs charges de travail critiques vers AWS pour améliorer leur efficacité opérationnelle, tandis qu'Alaska Airlines utilise des outils d'optimisation de vol basés sur l'IA et hébergés dans le cloud pour améliorer les itinéraires et l'efficacité énergétique. Les principaux fournisseurs de cloud tels qu'AWS, Microsoft Azure et Google Cloud se concentrent sur la conception de solutions axées sur l'aviation pour les compagnies aériennes et les aéroports de la région. Le marché américain devrait atteindre 2,57 milliards de dollars d’ici 2026.

- Par exemple, en juin 2024, Southwest Airlines a passé un contrat avec AWS pour moderniser ses systèmes informatiques obsolètes et améliorer l'efficacité opérationnelle et l'expérience des passagers. Cette décision a été prise après la crise informatique de la compagnie aérienne en décembre 2022, qui a entraîné plus de 16 700 annulations de vols. Avec cette mise à niveau, la compagnie aérienne vise à améliorer les services aux passagers et à prévenir de futures perturbations.

L’Amérique du Nord représente un marché leader du Cloud aéronautique, soutenu par une adoption précoce du numérique et des cadres réglementaires avancés. Les compagnies aériennes et les aéroports investissent massivement dans les plateformes cloud pour améliorer la résilience opérationnelle et la prise de décision basée sur les données. Des écosystèmes technologiques solides et des fournisseurs de cloud établis permettent un déploiement rapide. La région maintient une part de marché élevée du Cloud aéronautique grâce à une innovation continue et à une adoption à l’échelle de l’entreprise par les acteurs de l’aviation commerciale au niveau régional.

Marché du cloud aéronautique aux États-Unis :

Le marché du cloud aéronautique aux États-Unis est tiré par des réseaux de compagnies aériennes complexes et des opérations aéroportuaires denses. L'adoption du cloud se concentre sur l'optimisation des opérations aériennes, la maintenance prédictive et les plateformes d'expérience des passagers. La surveillance réglementaire encourage les architectures sécurisées et conformes. Des niveaux d’investissement numérique élevés et une forte concurrence entre les fournisseurs soutiennent la croissance soutenue du marché du cloud aéronautique parmi les principaux acteurs de l’aviation commerciale à l’échelle nationale, notamment les compagnies aériennes, les aéroports, les fournisseurs de services et les partenaires technologiques opérant à l’échelle nationale.

Analyse du marché du cloud aéronautique en Europe :

Le marché européen était évalué à 2,11 milliards de dollars en 2025, soit 27,90 % du chiffre d'affaires mondial, et devrait atteindre 2,43 milliards de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir, tirée par une forte pression réglementaire en faveur de la numérisation dans le cadre de programmes de l'UE tels que SESAR (Single European Sky ATM Research), qui oblige les compagnies aériennes et les aéroports à moderniser leurs opérations.

De grands transporteurs européens tels que le groupe Lufthansa et Air France-KLM investissent massivement dans les plateformes cloud pour rationaliser la planification des vols, améliorer la maintenance prédictive et améliorer les services aux passagers. Le marché britannique devrait atteindre 0,58 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,8 milliard de dollars d’ici 2026.

Le marché européen du cloud aéronautique est façonné par l’harmonisation réglementaire et des exigences strictes en matière de protection des données. Les compagnies aériennes donnent la priorité aux architectures cloud hybrides pour équilibrer la conformité, l'évolutivité et la gestion de la latence. Les aéroports déploient des plates-formes cloud pour améliorer la planification des capacités, les rapports sur le développement durable et la coordination des parties prenantes. Les cadres réglementaires coordonnés et les initiatives transfrontalières soutiennent une croissance cohérente du marché de l’aviation cloud dans les écosystèmes aéronautiques régionaux, au service de plusieurs transporteurs nationaux, exploitants d’aéroports et fournisseurs de services.

Marché du cloud aéronautique en Allemagne :

Le marché allemand de l’Aviation Cloud met l’accent sur l’efficacité, la fiabilité et la transformation numérique axée sur la conformité. Les compagnies aériennes et les aéroports déploient des plateformes cloud pour l'optimisation de la maintenance, l'intégration des données et la planification opérationnelle. Des normes d’ingénierie strictes et une discipline réglementaire influencent les stratégies d’approvisionnement. L’investissement dans des environnements cloud sécurisés soutient une croissance régulière du marché du cloud aéronautique, alignée sur les priorités en matière de performance en matière de sécurité et de résilience des systèmes dans les organisations de compagnies aériennes, d’aéroports et d’infrastructures aéronautiques intégrées aux niveaux national et régional.

Marché du cloud aéronautique au Royaume-Uni :

Le marché britannique de l’aviation cloud bénéficie d’une infrastructure numérique avancée et de cadres politiques axés sur l’innovation. Les compagnies aériennes adoptent des solutions cloud pour la gestion des perturbations, la planification des équipages et l'engagement des clients. Les aéroports investissent dans des systèmes de coordination basés sur le cloud pour améliorer le débit et la connaissance de la situation. Des initiatives réglementaires favorables soutiennent une croissance constante du marché du cloud aéronautique dans l’ensemble des opérations de l’aviation commerciale, notamment les compagnies aériennes, les aéroports, les prestataires de services au sol, les prestataires de services et les autorités aéronautiques à l’échelle nationale.

Analyse du marché du cloud aéronautique en Asie-Pacifique :

En 2025, la région Asie-Pacifique détenait 23,90 % du marché mondial, atteignant une valorisation de 1,81 milliard de dollars, et devrait atteindre 2,1 milliards de dollars en 2026. Le marché de la région Asie-Pacifique connaît une croissance significative en raison de l'augmentation de l'expansion de la flotte pour répondre à l'augmentation du trafic aérien et à la demande croissante d'efficacité opérationnelle et de gestion rentable. Par exemple, en juin 2025, China Airlines a annoncé son intention d'investir environ 2 milliards de dollars pour acquérir jusqu'à 13 nouveaux avions, dont cinq Airbus A350-900 et huit A321neo.

De plus, les compagnies aériennes de la région déploient des systèmes basés sur le cloud pour gérer efficacement de grands volumes de passagers. Le marché japonais devrait atteindre 0,4 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,75 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,56 milliard USD d'ici 2026.

- Par exemple, en juillet 2023, l’Autorité aéroportuaire de l’Inde (AAI) a passé un contrat avec SITA pour intégrer des technologies de traitement des passagers et des bagages basées sur le cloud dans 43 aéroports, avec une évolutivité jusqu’à 40 de plus sur sept ans. L'initiative a modernisé plus de 2 700 points de contact avec les passagers, améliorant ainsi l'efficacité et les options de libre-service tout en traitant plus de 500 millions de passagers.

L’Asie-Pacifique est le marché du cloud aéronautique qui connaît la croissance la plus rapide, tirée par l’expansion du trafic, la croissance de la flotte et la modernisation des infrastructures. Les compagnies aériennes déploient des systèmes cloud natifs pour gérer l’échelle et la complexité opérationnelles. Les aéroports adoptent des plateformes numériques pour améliorer l'efficacité, le flux de passagers et l'utilisation des actifs. Le soutien du gouvernement et l’adoption rapide de la technologie accélèrent la croissance du marché du cloud aéronautique dans les économies émergentes et développées, au service des compagnies aériennes, des aéroports, des fabricants, des fournisseurs de services et des régulateurs.

Marché japonais du cloud aéronautique :

Le marché japonais de l’aviation cloud donne la priorité à la fiabilité opérationnelle, à l’automatisation et à la précision des données dans les systèmes des compagnies aériennes et des aéroports. Les compagnies aériennes déploient des plates-formes cloud pour améliorer la planification de la maintenance, la planification des vols et les analyses de sécurité. Les aéroports utilisent des solutions cloud pour améliorer le flux et la coordination des passagers. Une solide préparation technologique et une surveillance disciplinée soutiennent une croissance soutenue du marché du cloud aéronautique, alignée sur les objectifs d’efficacité des transporteurs nationaux, des exploitants d’aéroports, des fournisseurs de services, des régulateurs et des partenaires.

Marché chinois du cloud aéronautique :

Le marché chinois de l’aviation cloud est stimulé par la croissance rapide du trafic aérien, l’expansion des aéroports à grande échelle et les initiatives numériques soutenues par l’État. Les compagnies aériennes et les aéroports déploient des plateformes cloud pour gérer l'intégration des données et la coordination opérationnelle. La préférence accordée aux fournisseurs de cloud nationaux façonne la dynamique concurrentielle. Une intensité d’investissement élevée soutient l’accélération de l’expansion de la taille du marché du cloud aéronautique à l’échelle nationale auprès des compagnies aériennes, des aéroports, des fabricants, des fournisseurs de services, des entreprises technologiques, des régulateurs et des autorités aéronautiques.

Analyse du marché du cloud aéronautique en Amérique latine :

La région Amérique latine a accaparé 4,22 % du marché mondial en 2025, générant 0,32 milliard USD de revenus, et devrait atteindre 0,35 milliard USD en 2026. Au cours de la période de prévision, les régions Amérique latine, Moyen-Orient et Afrique connaîtraient une croissance modérée. La montée en flèche des investissements dans la technologie cloud en raison d’une demande croissante de services cloud à faible latence et haute fiabilité stimule la croissance du marché dans la région. Par exemple, en mai 2025, AWS a annoncé un investissement majeur pour construire ses premiers centres de données et infrastructures cloud au Chili, marquant ainsi sa troisième région cloud en Amérique latine après le Brésil et le Mexique.

L’Amérique latine représente un marché émergent du cloud aéronautique soutenu par une numérisation progressive et des mises à niveau des infrastructures. Les compagnies aériennes adoptent des solutions cloud pour améliorer la planification, la maintenance et le contrôle des coûts. Les aéroports déploient des plates-formes cloud de manière sélective pour améliorer la coordination. L’évolution de la réglementation varie selon les pays, influençant le rythme d’adoption, mais le potentiel de croissance à long terme du marché du cloud aéronautique reste positif parmi les compagnies aériennes régionales, les aéroports, les fournisseurs de services, les partenaires technologiques, les régulateurs et les acteurs de l’aviation en général.

Analyse du marché du cloud aéronautique au Moyen-Orient et en Afrique :

La contribution du Moyen-Orient et de l'Afrique au marché mondial a atteint environ 0,5 milliard de dollars en 2025, soit une part de 6,57 %, et devrait atteindre 0,56 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, des aéroports tels que Dubaï International (DXB), Hamad International (DOH) et King Abdulaziz International (JED) utilisent de plus en plus la technologie cloud pour gérer un grand nombre de passagers et de données de vol. Les stratégies nationales telles que Saudi Vision 2030 et les initiatives d’aéroports intelligents des Émirats arabes unis accélèrent l’adoption d’infrastructures numériques, notamment des services passagers biométriques construits sur des plateformes cloud. Les compagnies aériennes de la région travaillent avec des fournisseurs de cloud pour accroître l'efficacité opérationnelle et améliorer l'expérience des passagers.

- Par exemple, en janvier 2024, Saudia est devenue la première compagnie aérienne d'Arabie saoudite à adopter RISE avec SAP sur Google Cloud, dans le but d'améliorer l'efficacité opérationnelle, la sécurité et l'optimisation des coûts grâce à des solutions aéronautiques basées sur le cloud.

L’adoption du marché de l’aviation cloud au Moyen-Orient et en Afrique est motivée par l’expansion des aéroports, la modernisation des compagnies aériennes et les initiatives numériques nationales. Les compagnies aériennes déploient des plates-formes cloud pour les opérations et les systèmes clients. Les aéroports investissent dans des outils de coordination et de sécurité basés sur le cloud. La croissance du marché dépend de l’alignement des réglementations, de la continuité des investissements et du développement des capacités axé sur les partenariats entre les compagnies aériennes, les aéroports, les prestataires de services, les gouvernements, les régulateurs, les investisseurs et les opérateurs.

Paysage concurrentiel de l’industrie du cloud aéronautique

Les principaux acteurs se concentrent sur les partenariats avec les compagnies aéronautiques pour moderniser les systèmes informatiques

Le marché mondial est façonné par les principaux fournisseurs de technologies et de services cloud qui assistent en permanence les opérations de diverses compagnies aériennes, aéroports et MRO, leur permettant de numériser leurs opérations et d'évoluer efficacement.

Les fournisseurs de cloud public tels qu'AWS, Microsoft Azure et Google Cloud fournissent une infrastructure de base, l'IA et des analyses, tandis que des sociétés telles que SITA, Amadeus et Lufthansa Systems fournissent des plates-formes spécifiques à l'aviation pour les opérations aériennes, les services aux passagers et la maintenance. Ces entreprises s'associent activement à des compagnies aériennes mondiales et régionales pour moderniser les systèmes informatiques et améliorer la résilience.Informatique en nuagedes services tels que Microsoft Azure alimentent également les programmes de maintenance prédictive pour les constructeurs d'avions.

Les fournisseurs exploitent de plus en plus des technologies telles que l’IA, l’IoT et l’informatique de pointe pour améliorer la prise de décision, la sécurité et l’expérience client. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements en R&D et des partenariats avec des aéroports pour renforcer leur présence sur le marché.

Le paysage concurrentiel du secteur du cloud aéronautique est défini par une combinaison de fournisseurs mondiaux de cloud hyperscale, d'éditeurs de logiciels spécialisés dans l'aviation et de fournisseurs de solutions numériques de niche. La concurrence se concentre sur la conformité réglementaire, la fiabilité des systèmes, l'expertise du domaine et la capacité à intégrer des plates-formes cloud aux opérations aériennes critiques pour la sécurité. Les fournisseurs se différencient moins sur l’infrastructure et davantage sur les fonctionnalités spécifiques à l’aviation et la profondeur du service.

Les grands fournisseurs mondiaux de cloud occupent une position forte en proposant une infrastructure évolutive, des analyses avancées et des capacités d’intelligence artificielle. Leur part de marché du cloud aéronautique est renforcée grâce à des partenariats avec des compagnies aériennes, des aéroports et des équipementiers. Cependant, ces fournisseurs s'appuient généralement sur des partenaires logiciels axés sur l'aviation pour répondre aux exigences réglementaires, opérationnelles et de sécurité propres au secteur.

Les spécialistes des logiciels aéronautiques jouent un rôle central dans l’écosystème. Ces fournisseurs proposent des applications cloud natives pour les opérations aériennes, la maintenance, la gestion des équipages et les services aux passagers. Leur avantage concurrentiel réside dans leur connaissance approfondie du secteur, leur expérience en matière de certification et leurs relations de longue date avec les autorités aéronautiques. Les modèles de fourniture de logiciels en tant que service prennent en charge les revenus récurrents et la fidélisation des clients.

Les acteurs émergents se concentrent sur l’analyse, l’intelligence artificielle et l’intégration de données. Ils ciblent des problèmes opérationnels spécifiques tels que la gestion des perturbations, la maintenance prédictive et l'optimisation de l'expérience des passagers. Même si leur ampleur reste limitée, ils influencent l’innovation et accélèrent l’adoption du numérique.

Les partenariats stratégiques sont une stratégie concurrentielle déterminante. Les fournisseurs collaborent avec des fournisseurs de cloud, des avionneurs et des intégrateurs de systèmes pour proposer des solutions de bout en bout. Le succès concurrentiel dépend de plus en plus de l’alignement de l’écosystème, de la crédibilité en matière de sécurité et de la capacité à prendre en charge les opérations aéronautiques critiques, ce qui façonne la croissance à long terme du marché du cloud aéronautique.

PRINCIPALES ENTREPRISES AVIATION CLOUD PROFILÉES :

- Amazon Web Services, Inc. (États-Unis)

- Microsoft Corporation-Azure(NOUS.)

- IBM-Cloud(NOUS.)

- Accenture SA(Irlande)

- Salesforce, Inc. (États-Unis)

- Google LLC (États-Unis)

- SITA (Suisse)

- Collins Aerospace, une société Raytheon Technologies (États-Unis)

- Société Oracle(NOUS.)

- Groupe informatique Amadeus (Espagne)

Derniers développements de l’industrie du cloud aéronautique :

- Juillet 2025 :Accenture et Google Cloud ont été sélectionnés par Air France-KLM pour construire uneIA générativeusine visant à accélérer l’adoption évolutive de l’IA sur le cloud.

- Juin 2025 :TCS a signé un accord de sept ans avec Virgin Atlantic pour moderniser ses systèmes de base à l'aide de l'IA et des plates-formes cloud, améliorant ainsi l'agilité et l'évolutivité.

- Août 2024 :Lufthansa Systems s'est associée à Google Cloud pour étendre son Global Aviation Cloud en une plate-forme multi-cloud, en s'appuyant sur son support existant avec Microsoft Azure.

- Octobre 2024 :Adani Airport Holdings Ltd s'est associé à Thales pour déployer la solution cloud biométrique Fly to Gate et un centre de contrôle des opérations aéroportuaires dans ses aéroports en Inde.

- Novembre 2023 :Qatar Airways s'est associée à Google Cloud pour utiliser l'IA, l'apprentissage automatique et l'analyse de données pour des services passagers personnalisés. La collaboration aiderait à analyser de vastes données structurées et non structurées pour améliorer les expériences de voyage et optimiser les opérations des compagnies aériennes et des aéroports.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du cloud aéronautique fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,96 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Cloud privé · Cloud public · Cloud hybride |

|

Par architecture · SaaS (logiciel en tant que service) · PaaS (plateforme en tant que service) · IaaS (Infrastructure as a Service) |

|

|

Par utilisateur final · Compagnies aériennes · Aéroports · Constructeurs d'avions |

|

|

Par candidature · Opérations aériennes et planification · Maintenance et ingénierie des aéronefs · Services aux passagers et expérience client · Gestion et formation des équipages · Autres |

|

|

Par géographie · Amérique du Nord (par type, architecture, utilisateur final, application et pays) o États-Unis o Canada · Europe (par type, architecture, utilisateur final, application et pays) o Allemagne o Royaume-Uni o France o Russie o Reste de l'Europe · Asie-Pacifique (par type, architecture, utilisateur final, application et pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Amérique latine (par type, architecture, utilisateur final, application et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, architecture, utilisateur final, application et pays) o EAU o Arabie Saoudite o Égypte o Afrique du Sud · Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,67 milliards de dollars en 2026 et devrait atteindre 24,67 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,84 milliards de dollars.

Le marché devrait afficher un TCAC de 13,96 % au cours de la période de prévision 2026-2034.

Le segment du cloud public domine le marché par type.

Les facteurs clés qui animent le marché sont l’augmentation de la demande de modernisation numérique et d’efficacité opérationnelle.

Amazon Web Services, Inc. (États-Unis), Microsoft Corporation Azure (États-Unis), IBM Cloud (États-Unis), Accenture plc (Irlande) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés