Taille, part et analyse de l’industrie du marché de l’aviation numérique, par solution (logiciels et services), par application (systèmes aéronautiques, système d’information aéroportuaire, opérations de maintenance, gestion du trafic aérien, surveillance de la santé des aéronefs, services aux passagers et autres), par connectivité (connectivité satellite et connectivité cloud), par plate-forme (aviation commerciale et civile, militaire et générale), par utilisateur final (opérateur aérien, MRO, exploitants d’aéroports et OEM) et prévisions régionales, 2026-2034.

APERÇUS CLÉS DU MARCHÉ

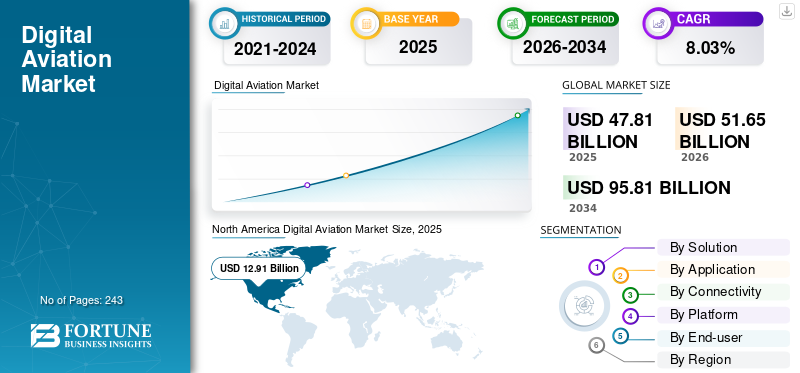

La taille du marché mondial de l’aviation numérique s’élève à 47,81 milliards USD en 2025 et devrait passer de 51,65 milliards USD en 2026 à 95,81 milliards USD d’ici 2034, avec un TCAC de 8,03 % sur la période de prévision. L'Amérique du Nord a dominé le marché de l'aviation numérique avec une part de marché de 27,01 % en 2025.

Les solutions numériques ont un large éventail d’applications dans l’industrie aéronautique. Il s'agit notamment des opérations aériennes, de la maintenance des aéronefs et des ordinateurs de données des aéronefs, entre autres. Ces solutions numériques fournissent les bonnes informations au bon moment, permettant aux opérateurs aériens d'opérer avec un risque minimal et une efficacité maximale lorsque les avions sont en vol, au sol et dans le hangar. En conjonction avec l'analyse des données, ces solutions identifient les problèmes et corrigent les problèmes potentiels avant qu'ils ne deviennent un danger.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Par exemple, Digital Aircraft Operations est une initiative de l’IATA qui aide les opérateurs aériens à identifier les domaines et à mettre en œuvre des solutions numériques pour des opérations techniques améliorées. Ces opérations comprennent les opérations de maintenance des avions, la chaîne d'approvisionnement et la logistique des pièces de rechange ainsi que le transfert d'actifs aéronautiques.

Les compagnies aériennes adoptent désormais des normes opérationnelles numériques pour les performances de flotte toujours croissantes fournies par les avions électroniques et connectés. L’objectif est d’explorer l’efficacité et de fournir des conseils de mise en œuvre aux compagnies aériennes dans le domaine des opérations techniques. Grâce à des technologies innovantes et à des processus améliorés, l'avion devrait être en mesure de fournir à l'opérateur des données sur son historique, sa navigabilité, son état technique et ses coûts. La connaissance de ce langage électronique constitue un avantage compétitif fondamental pour construire l’avenir des compagnies aériennes. Ainsi, en tenant compte des facteurs ci-dessus, la croissance du marché de l’aviation numérique connaîtra une augmentation significative en termes de revenus au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DE L’AVIATION NUMÉRIQUE

Taille et prévisions du marché :

- Taille du marché en 2025 : 47,81 milliards USD

- Taille du marché en 2026 : 51,65 milliards de dollars

- Taille du marché prévue pour 2034 : 95,81 milliards de dollars

- TCAC : 8,03 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de l'aviation numérique avec une part de 27,01 % en 2025, grâce à l'adoption élevée de solutions d'avions connectés, à la présence de grands équipementiers et à la numérisation rapide du MRO aux États-Unis et au Canada.

- Par solution, le segment des logiciels devrait détenir la plus grande part jusqu’en 2029, soutenu par la demande croissante de journaux de bord numériques, de systèmes de surveillance de l’état des avions et d’outils de maintenance prédictive.

Faits saillants du pays :

- États-Unis : les États-Unis sont à la tête du paysage mondial de l'aviation numérique en raison de la taille de leur flotte, de leur infrastructure aéronautique robuste et de l'adoption précoce de systèmes d'optimisation de flotte basés sur l'IA.

- Inde : Les capacités croissantes de MRO, l’expansion des compagnies aériennes et l’adoption des outils Skywise Health Monitoring d’Airbus alimentent une transformation numérique rapide parmi les transporteurs indiens.

- Allemagne : les services numériques de Lufthansa Technik et l'écosystème européen croissant de maintenance d'avions basé sur le cloud renforcent le rôle de l'Allemagne en tant que contributeur clé dans le secteur européen de l'aviation numérique.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Vols touchés par la crise de la guerre en Russie et en Ukraine

Alors que la Russie poursuit sa guerre contre l’Ukraine, ses effets sur l’industrie aéronautique s’accroissent. Les nouvelles routes aériennes, la suspension des livraisons d’avions vers la Russie et la pression sur les approvisionnements russes en titane font partie des conséquences de la guerre en Ukraine sur le secteur aéronautique. L’impact des interdictions de vol en vigueur sur les avions russes limite considérablement les destinations vers lesquelles les compagnies aériennes russes peuvent desservir. Presque toute l’Europe est coupée des voyageurs russes et les compagnies aériennes cargo russes sont fermées à la plupart des hubs les plus fréquentés du monde. Par exemple,

- Selon l'IATA, au 25 mars 2022, 36 pays fermaient leur espace aérien, dont des pays européens, le Royaume-Uni et les États-Unis, aux compagnies aériennes russes. En échange, la Russie a interdit aux compagnies aériennes de la plupart de ces pays d’entrer sur son territoire ou de le survoler.

L’invasion russe de l’Ukraine a également affecté les prix du pétrole. Cela aura un impact sérieux sur l’industrie aéronautique, les prix du carburant étant extrêmement importants pour les compagnies aériennes en termes de coûts d’exploitation. La demande pour ces solutions numériques a été constatée pour les économies de carburant et d’autres applications d’optimisation du carburant.

Dernières tendances du marché de l’aviation numérique

Adoption croissante d’une plate-forme intégrée de partage de données basée sur le cloud entre les compagnies aériennes et les fournisseurs de services MRO pour propulser la croissance du marché

Traditionnellement, les données internes et externes sur les flux de travail des compagnies aériennes, des OEM et des MRO sont pour la plupart contenues et gérées dans des ressources papier, ce qui entraîne d'énormes retards dans l'acquisition des données, la transparence de la gestion de la conformité et la prévision de la disponibilité des avions. L'industrie aérospatiale a tendance à classifier les informations avec peu d'intégration entre les sous-secteurs. Une intégration transparente des données entre différents secteurs de l'industrie aéronautique, tels que les MRO et les compagnies aériennes, permettrait à la technologie intégrée de partage de données dans le cloud de réussir. Permettre à ce développement technologique récent de s'épanouir se traduirait par une performance accrue à moindre coût. Par exemple,

- En juillet 2022, EmpowerMX, l'un des principaux fournisseurs cloud de solutions d'optimisation et de logiciels de planification de maintenance pour les compagnies aériennes, les MRO et les OEM, a annoncé le lancement d'EMX Insights. EMX Insight est une plateforme d'échange de données basée sur le cloud. La solution est équipée pour rapprocher l’échange de données entre les organisations de maintenance, de réparation et de révision et les compagnies aériennes.

- L’Amérique du Nord a connu une croissance du marché de l’aviation numérique, passant de 8,62 milliards de dollars en 2020 à 9,48 milliards de dollars en 2021.

FACTEURS DÉTERMINANTS

Développer la technologie et les logiciels d’IA pour la gestion des compagnies aériennes afin de stimuler la croissance du marché

L'intelligence artificielle et ses technologies intégrées qui génèrent des ensembles de données peuvent rationaliser et automatiser l'analyse, la maintenance des machines, le service client et de nombreux autres processus et tâches internes. Ainsi, les technologies d’IA sont utiles pour divers aspects de la gestion des opérations aériennes. Les plus grandes compagnies aériennes du monde entier utilisent déjà l’intelligence artificielle dans l’aviation pour améliorer l’efficacité opérationnelle, éviter des erreurs coûteuses et accroître la sécurité et le confort des clients. De plus, l’adoption de l’IA dans le secteur aérien réduit considérablement les coûts d’exploitation et les frais généraux en optimisant leurs flottes et leurs opérations à l’aide de systèmes et de solutions basés sur l’IA.

En avril 2022, Malaysia Airlines a annoncé que la compagnie aérienne s'associe au groupe informatique Amadeus pour adopter Dynamic Intelligence Hub (DIH) et a également renouvelé son contrat de système de service passagers Amadeus Altéa. Le DIH est une plateforme d’ingénierie de données en temps réel qui centralisera les données de Malaysia Airlines, intégrant des systèmes dotés d’intelligence artificielle (IA).

Demande croissante de systèmes de surveillance de l’état des avions pour les opérations de maintenance régulières afin de stimuler le marché

LeSystème de surveillance de la santé des aéronefs (AHMS)est un ensemble d'approches, de solutions, d'outils et de stratégies couplés à un système matériel et logiciel qui surveille à distance les données de l'avion pour comprendre son état de fonctionnement et ses performances actuelles ou futures. Le système de surveillance de la santé des aéronefs se compose principalement de deux composants, le sous-système de surveillance de la santé de l'air (AHMS) et le sous-système de diagnostic de la santé au sol (GHMS). AHMS utilise des données en temps réel provenant de plusieurs sources de données et de capteurs intégrés aux composants/pièces de l'avion pour améliorer la sécurité et la fiabilité de l'avion. De plus, Airbus a mis au point un outil de surveillance de l'état de santé qui prend en charge l'ingénierie, le MCC et la maintenance en ligne pour identifier, prioriser, traiter et analyser les événements en service, augmentant ainsi leur prise de décision, leur efficacité et leur réactivité. Environ 50 opérateurs aériens du monde entier ont signé un accord avec Airbus pour mettre en œuvre des services de surveillance de la santé sur leurs avions. Par exemple,

- En mars 2022, IndiGo est devenu le dernier opérateur en Inde à adopter SHM (Skywise Health Monitoring) comme futur outil clé de performance de la flotte pour la famille A320. Le client historique d'Airbus sera la 55ème compagnie aérienne à utiliser cet outil innovant pour optimiser la maintenance de sa flotte.

FACTEURS DE RETENUE

Le coût élevé et la complexité opérationnelle de l’aviation numérique pourraient avoir un impact sur son adoption

Le coût est l’un des principaux facteurs pris en compte lors de la planification de l’achat et de l’utilisation de tout logiciel et solution d’aviation numérique. Avec l'évolution constante des technologies en matière de logiciels et d'équipements, le logiciel doit être mis à jour pour sa compatibilité avec des plates-formes et des applications particulières. De plus, les mises à niveau, l’intégration du système sur les différentes plates-formes et le coût de maintenance élevé de ces systèmes sont des facteurs restrictifs potentiels impliqués dans ce marché.

La complexité opérationnelle de ces solutions et logiciels numériques est un autre facteur qui freine la croissance du marché de l’aviation numérique. Grâce à des techniques de programmation à grande échelle, ce logiciel est programmé en gardant la sécurité des données comme l'une des principales préoccupations. De plus, pour la mise en œuvre de ces logiciels et solutions, il faut plusieurs mois de recherche de faisabilité pour une bonne compréhension des opérations de l'industrie. Cependant, les modèles de normes de données dans l'industrie aéronautique varient d'un pays à l'autre en fonction des autorités aéronautiques régionales. La complexité des opérations et l’absence de normes communes en matière de données pourraient entraver la croissance du marché de l’aviation numérique.

Analyse de segmentation

Par analyse de solution

Le segment des logiciels détiendra la part de marché la plus élevée en raison de l'adoption croissante de plates-formes logicielles pour la documentation

Basé sur les solutions, le marché est divisé en logiciels et services. On estime que le segment des logiciels est le segment le plus important en 2021 et qu’il devrait connaître la croissance la plus rapide au cours de la période de prévision. L’adoption croissante de solutions logicielles telles que les manuels de maintenance numériques, les journaux de bord numériques et d’autres logiciels de surveillance de l’état des avions devrait stimuler l’expansion segmentaire au cours de la période estimée.

Le segment des services devrait connaître une croissance considérable au cours de la période d’étude. La croissance de ce segment est attribuée à l’augmentation des services réseau basés sur le cloud dans l’industrie aéronautique. De plus, l’industrie MRO en pleine croissance dans le monde devrait jouer un rôle essentiel dans la croissance du segment des services au cours de la période de prévision.

Par analyse d'application

Le segment des systèmes aéronautiques dominera le marché en raison de la croissance de la flotte d’avions dans le monde entier

En fonction des applications, le marché est segmenté en systèmes aéronautiques,systèmes d'information aéroportuaires, les opérations de maintenance, la gestion du trafic aérien, la surveillance de la santé des aéronefs, les services aux passagers et autres.

Le segment des systèmes aéronautiques a dominé le marché en 2021. La croissance du segment est attribuée aux exploitants aériens et aux équipementiers qui ont créé une augmentation de la demande de logiciels avancés pour la gestion de la flotte et des stocks. De plus, la croissance des flottes d’avions à l’échelle mondiale et l’augmentation de la demande de solutions et de systèmes numérisés dans l’industrie aéronautique commerciale et militaire devraient stimuler la croissance du segment.

Le segment de la gestion de la maintenance devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Le besoin croissant de logiciels pour former le personnel de maintenance et gérer les chaînes d’approvisionnement pour stimuler la croissance du segment. En outre, la demande accrue de services MRO, y compris les opérations de maintenance prédictive et préventive, devrait stimuler la croissance du segment au cours de la période de prévision.

Par analyse de connectivité

Le segment de la connectivité par satellite sera le plus important en raison de l'adoption croissante des systèmes de navigation et de communication aéronautiques par satellite

Basé sur la connectivité, le marché est divisé en connectivité par satellite et connectivité cloud.

Le segment de la connectivité par satellite devrait être le segment le plus important au cours de la période d'étude. Cette croissance est due à la mise à niveau accrue de la flotte d'avions existante et à l'adoption croissante de systèmes de navigation et de communication par satellite et d'autres instruments et systèmes sur un avion de génération moderne. De plus, les systèmes connectés via les réseaux satellite fournissent des informations et des données en temps réel pour une exploitation efficace des avions.

Le segment de la connectivité cloud devrait connaître une croissance significative tout au long de la période de prévision. La croissance du segment est attribuée à l’adoption accrue de systèmes numérisés basés sur le cloud pour le stockage et la gestion des données. Par exemple, le carnet de vol électronique est un exemple de solution numérisée basée sur le cloud. La fonctionnalité du système EFB comprend diverses autres bases de données et applications hébergées. EFB peut utiliser diverses technologies, formats et formes de communication.

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment commercial et civil connaîtra une croissance avec un TCAC important en raison de la croissance du trafic de passagers aériens

Sur la base de la plate-forme, le marché est segmenté en aviation commerciale et civile, militaire et générale.

On estime que le segment commercial et civil sera le segment le plus important en termes de part de marché en 2021. La demande croissante d’avions commerciaux en raison de l’augmentation du trafic aérien de passagers devrait alimenter la croissance du marché. De plus, les opérateurs aériens acceptent le concept de filiales aériennes à bas prix pour augmenter leurs revenus.

Le segment militaire devrait détenir une part de 35,16 % en 2021. La croissance est attribuée à l'augmentationavion militaireachats en raison de situations de guerre dans différents pays du monde. De plus, les programmes croissants de modernisation militaire intégrant des techniques numériques devraient stimuler la croissance du segment. En outre, les techniques et solutions numérisées croissantes pour les avions militaires destinés aux applications de combat et de transport sont sur le point de stimuler la croissance du segment.

Par analyse de l'utilisateur final

Le segment MRO sera le segment à la croissance la plus rapide en raison de l'augmentation de la demande de services MRO

En fonction de l’utilisateur final, le marché est segmenté en exploitants de compagnies aériennes, MRO, exploitants d’aéroports et équipementiers.

Le segment des exploitants de compagnies aériennes est évalué comme étant le segment le plus important avec une part de marché en 2021. Le segment des compagnies aériennes devrait croître à un niveau modéré, car de nombreuses compagnies aériennes dans le monde ont fermé leurs portes et certaines sont confrontées à des réactions négatives majeures après la pandémie de COVID-19. Cependant, en raison de l'augmentation du volume de fret aérien et du trafic aérien de passagers, ainsi que de la tendance croissante des transporteurs à bas prix, ce sont les principales raisons responsables de la croissance de la flotte aérienne.

Le segment MRO devrait être celui qui connaît la croissance la plus rapide, avec un TCAC le plus élevé au cours de la période d’étude. La croissance du segment est attribuée à l’augmentation de la demande de services MRO. De plus, l'adoption croissante des techniques numériques dans l'industrie MRO pour des applications telles que la planification de la maintenance, la gestion des stocks, la surveillance de l'état des avions et d'autres applications.

Le segment des exploitants d’aéroports devrait connaître une croissance significative de 2022 à 2029. La croissance du segment est attribuée aux programmes croissants de modernisation du développement aéroportuaire visant à accroître le confort et la sécurité des passagers.

Analyse régionale

[monmsQmQvWX]

Le marché mondial de l’aviation numérique est étudié dans cinq régions, dont l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et le reste du monde.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une valorisation de 12,91 milliards USD en 2025 et de 13,95 milliards USD en 2026. Les États-Unis détenaient un nombre maximum de compagnies aériennes et de MRO dans la région par rapport aux autres pays. En outre, la région compte davantage de produits aéronautiques et d’avionneurs, ce qui facilite une excellente croissance au cours de la période de prévision.

Europe

Le marché européen devrait croître à un rythme modéré en raison de l'augmentation du trafic aérien de passagers, de la présence d'équipementiers de premier plan et d'acteurs clés tels que Lufthansa Technik et Airbus.

Asie-Pacifique

Le marché de l’aviation numérique dans la région Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. La numérisation dans cette région améliore la perspective technique de l'industrie aéronautique pour une gestion de base, une gestion des opérations et une gestion en ligne efficaces et efficientes. De plus, la croissance des compagnies aériennes et du secteur MRO dans la région ajoute des facteurs de croissance au marché.

Moyen-Orient

On estime que le marché du Moyen-Orient connaîtra une croissance plus rapide en termes de croissance et de revenus. La croissance de cette région est attribuée à la présence de certaines grandes compagnies aériennes et fournisseurs MRO dans la région. En outre, les équipementiers du monde entier investissent dans les pays du Moyen-Orient et créent des usines de fabrication de composants et de systèmes.

ACTEURS CLÉS DE L'INDUSTRIE

SITA AERO est devenue un leader du marché avec un solide portefeuille de marques et des clients du monde entier

SITA AERO est un leader de l'aviation numérique. L'entreprise s'engage à fournir des solutions numériques aux compagnies aériennes et aux exploitants d'aéroports. La société a une présence mondiale avec 2 500 clients à travers le monde et fournit des services à environ 400 membres dans le monde, ce qui représente 90 % de l'activité aérienne au niveau mondial. Presque tous les vols de passagers dépendent de la technologie SITA. D'autres acteurs, notamment Airbus SE, GE Aviation, Boeing Company et IBM Corporation, sont des acteurs de premier plan de l'aviation numérique sur le marché, bénéficiant d'une forte présence dans le pays et fournissant des produits et services répondant aux normes de qualité les plus élevées.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Collins Aerospace (États-Unis)

- La société Boeing (États-Unis)

- GE Aviation(NOUS.)

- Airbus SE (France)

- IBM Corporation (États-Unis)

- SITA Aéro (Suisse)

- Oracle Corporation (États-Unis)

- Systèmes Ramco Limitée(Inde)

- Logiciel Swiss Aviation (Suisse)

- ATP Inc (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2022 -L'aéroport international El Dorado (BOG) deviendrait le premier aéroport d'Amérique latine à intégrer l'A-CDM (Airport Collaborative Decision Making). La technologie minimise les perturbations et améliore la gestion du trajet et du flux du trafic aérien grâce à une collaboration accrue entre les parties prenantes.

- Février 2022 -La société Boeing a annoncé qu'ANA (All Nippon Airways) avait signé une prolongation de cinq ans pour la boîte à outils de performance de maintenance de Boeing. Le transporteur a déployé la solution numérique Boeing depuis huit ans pour gérer efficacement les informations de maintenance de l'ensemble de sa flotte de moteurs et d'avions.

- janvier 2022 -Oracle Corporation a annoncé que Qatar Airways avait achevé la mise en œuvre d'Oracle Fusion Cloud Enterprise Performance Management (EPM) pour accroître la flexibilité, la précision et la transparence de la planification financière, de la budgétisation et des prévisions de Qatar Airways. Ce développement aidera Qatar Airways à être agile et perspicace pour prendre de meilleures décisions.

- décembre 2021 -Ramco Systems a partagé son intention de fournir à Pathfinder Aviation sa suite Aviation M&E MRO V5.9. Ce dernier fournit une gamme de services, notamment l'héliski, l'arpentage et l'exploration, le cinéma aérien, la lutte contre les incendies, le pétrole et le gaz, etc.

- Juillet 2021 -GE Digital a annoncé être devenu le nouveau membre de l'Aviation Digital Alliance, un partenariat établi pour la première fois en 2019 qui combine l'expertise des systèmes aéronautiques de la division maintenance de Delta Air Lines avec la collecte et la collecte de données de vol.informatique en nuageservices de la plateforme Airbus Skywise.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principaux acteurs, types et applications sur la base d’une plateforme commerciale. En outre, le rapport fournit des informations sur le marché parent, les tendances mondiales du marché mondial des logiciels d’analyse et de MRO pour l’aviation et le paysage concurrentiel, tout en mettant en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs directs et indirects qui ont contribué à la taille du marché mondial ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par solution, application, connectivité, plate-forme, utilisateur final et géographie |

|

Par solution

|

|

|

ParApplication

|

|

|

Par connectivité

|

|

|

Par plateforme

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 51,65 milliards de dollars en 2026 et devrait atteindre 95,81 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 8,03 % au cours de la période de prévision.

Sur la base de la plate-forme, le segment commercial et civil est le segment leader du marché.

SITA AERO, la société Boeing, Airbus SE et IBM Corporation comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 243

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés