Taille du marché de l’assurance aéronautique, part et analyse de l’industrie par type (assurance coque et responsabilité civile, assurance perte de permis, assurance responsabilité civile des passagers et autres), par canal de distribution (courtiers, directs, numériques et autres), par utilisateur final (compagnies aériennes, aérospatiale, aviation générale et autres) et prévisions régionales, 2026-2034

Taille du marché de l’assurance aéronautique

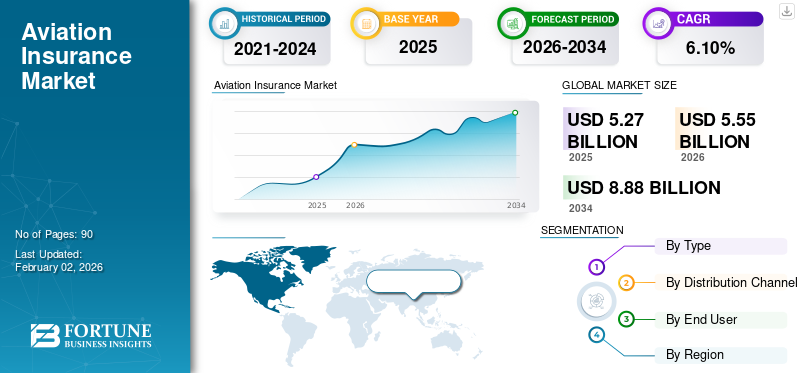

La taille du marché mondial de l’assurance aéronautique était évaluée à USD5.27milliards de dollars en 2025. Le marché devrait passer de USD5.55milliards en 2026 en USD8,88milliards d’ici 2034, affichant un TCAC de6.10% au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'assurance aviation avec une part de marché de44,90% en 2025.

Les services d'assurance aéronautique couvrent les passagers, les avions, l'équipage, la responsabilité civile et les opérateurs de maintenance contre les pertes financières résultant de dommages, d'accidents ou de perturbations opérationnelles. Les assureurs aéronautiques s'associent aux exploitants de l'aviation générale, aux compagnies aériennes et aux constructeurs aérospatiaux pour prendre en charge les risques liés aux dommages à la coque, à la responsabilité des passagers, à la guerre et au terrorisme et à la perte de licence.

L’augmentation des volumes de trafic aérien, les exigences accrues de conformité réglementaire et l’expansion de la flotte stimulent l’adoption des services. Le marché est également en expansion avec le besoin croissant de solutions de risque personnalisées pour le développement de technologies telles quemobilité aérienne urbaine (UAM)plates-formes, véhicules aériens sans pilote et programmes de carburant d’aviation durable.

Les principales entreprises du marché, notamment Allianz Global Corporate & Specialty (AGCS), AXA XL, Global Aerospace, Starr Companies, Tokio Marine HCC et Swiss Re, suivent des expansions de capacité, des partenariats stratégiques et des innovations numériques pour soutenir la portée des clients et l'efficacité de la souscription.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’assurance aéronautique

- Taille du marché en 2025 : 5,27 milliards de dollars

- Taille du marché en 2026 : 5,55 milliards de dollars

- Taille du marché prévue pour 2034 : 8,88 milliards de dollars

- TCAC : 6,10 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'assurance aéronautique avec une part de 44,90 % en 2025.

- Le segment de l’assurance corps et responsabilité civile représentait la plus grande part de marché de 64,14 % en 2026.

- Le segment des courtiers devrait détenir une part de 75,68 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 44,90 % en 2025, évaluée à 2,37 milliards de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 1,09 milliard de dollars en 2025.

Europe

Marché européen évalué à 1,27 milliard de dollars en 2025.

NOUS.

Le marché américain devrait atteindre 1,74 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,09 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Augmentation du trafic aérien et expansion de la flotte pour stimuler l’expansion du marché

L’augmentation du trafic aérien et l’expansion de la flotte agissent comme des moteurs jumeaux, renforçant la croissance du marché de l’assurance aéronautique. À mesure que le fret et le nombre de passagers augmentent à l'échelle mondiale, les compagnies aériennes ajoutent des vols, des itinéraires et des avions plus gros, ce qui augmente la valeur à risque de chaque avion et le nombre d'heures de vol à assurer. Cela signifie que les assureurs soutiennent une exposition globale et une exposition plus élevée en responsabilité à mesure que les itinéraires se multiplient et que les réseaux se densifient. Par exemple,

- En juin 2023, la commande record d’IndiGo portant sur 500 avions de la famille A320neo a élargi la flotte de fuselages étroits pour la décennie suivante, augmentant à la fois la responsabilité et la demande de coques.

- En juin 2025, Riyadh Air a passé des commandes fermes de 25 A350-1000 (avec droits d'achat pour 25 de plus) et jusqu'à 72 Boeing 787-9.

En conclusion, l’augmentation du trafic aérien mondial liée à la modernisation et à l’expansion continues des flottes d’avions augmente principalement à la fois le volume et la valeur des actifs aéronautiques assurables, entraînant ainsi la croissance constante du marché.

Restrictions du marché

Capacité de réassurance et forte volatilité des cycles de primes pour restreindre la croissance du marché

Le marché de l’assurance aviation est confronté à des défis importants en raison d’une capacité de réassurance limitée et d’une forte volatilité des cycles de primes, qui, ensemble, constituent des freins majeurs à une croissance durable. Le secteur fonctionne dans un environnement cyclique, où les pertes à grande échelle résultant de catastrophes naturelles, d'accidents d'avion ou d'événements géopolitiques entraînent des réductions de la capacité de souscription et de fortes augmentations des tarifs de réassurance.

- Par exemple, les conséquences du conflit russo-ukrainien ont entraîné des milliards de dollars de pertes potentielles dans l’aviation liées aux avions loués bloqués, ce qui a incité les réassureurs à resserrer les conditions et à avancer les primes dans les segments responsabilité civile, corps et risque de guerre.

Ainsi, des conditions de marché aussi difficiles entraînent une baisse des prix et une compression des marges.

Opportunités de marché

Croissance de l’adoption du carburant d’aviation durable (SAF) pour créer d’importantes opportunités de marché dans les années à venir

Alors que les exploitants d’avions s’orientent vers des opérations plus écologiques pour atteindre les objectifs de zéro émission nette de carbone, l’intégration des SAF dans les flottes de l’aviation générale entraîne de nouveaux risques opérationnels, techniques et financiers qui nécessitent une couverture d’assurance spécialisée. L'utilisation des SAF affecte plusieurs parties de la chaîne de valeur, du transport à la production de carburant et àmoteur d'avionla conformité des performances et des certifications, ce qui nécessite une politique visant à remédier aux responsabilités potentielles telles que les perturbations de la chaîne d'approvisionnement, les problèmes de qualité du carburant et l'adaptation des infrastructures dans les aéroports. Par exemple,

- Selon une étude de l'IATA, les compagnies aériennes disposent de suffisamment de matières premières SAF pour atteindre zéro émission nette de CO2 d'ici 2050, en utilisant des sources qui répondent à des critères stricts de durabilité et n'entraînent pas de changements d'affectation des sols.

Ce changement soutiendra le parcours de décarbonation du secteur de l’aviation avec rentabilité et durabilité.

Tendances du marché de l’assurance aéronautique

L’intégration de l’analyse des données et de l’IA dans la souscription est une tendance importante du marché

Traditionnellement, la souscription dans l'aviation dépend fortement d'évaluations manuelles des risques, de données historiques sur les pertes et d'une visibilité limitée sur les performances complètes de l'avion. Les assureurs utilisent progressivement la télématique, les modèles prédictifs et les plateformes d’analyse de données basées sur l’IA pour optimiser la tarification des primes, améliorer la précision de l’évaluation des risques et développer la prévision des sinistres. Les avions modernes produisent de grandes quantités de données opérationnelles allant de la télémétrie des moteurs et des heures de vol aux conditions météorologiques et aux cycles de maintenance, qui sont analysées via des algorithmes d'IA. Par exemple,

- En avril 2024, des assureurs tels que Global Aerospace et Allianz Global Corporate & Specialty (AGCS) ont commencé à intégrer des plateformes numériques pour le comportement des pilotes, la surveillance en temps réel et les tendances de maintenance. Cela permet aux entreprises d'ajuster les prix et les conditions de la couverture..

Une telle approche centrée sur les données permet d'éviter les erreurs de maintenance, d'identifier les itinéraires de vol à haut risque et les anomalies opérationnelles qui peuvent donner lieu à des réclamations potentielles.

ANALYSE DE SEGMENTATION

Par type

La couverture complète de la responsabilité civile a accéléré la croissance du segment de l'assurance corps et responsabilité civile

En fonction du type, le marché est divisé en assurance corps et responsabilité civile, assurance perte de permis, assurance responsabilité civile des passagers et autres (assurance guerre et risques aériens).

Le segment de l’assurance corps et responsabilité civile devrait conquérir la plus grande part de marché de l’assurance aviation, soit 64,14 % en 2026, en raison de sa couverture complète de la responsabilité civile et des actifs aéronautiques de grande valeur. L’augmentation des programmes mondiaux de modernisation de la flotte, des livraisons d’avions et de l’augmentation des coûts de remplacement des avions a clairement amplifié les valeurs des coques et les niveaux d’exposition, obligeant les opérateurs et les loueurs à maintenir une couverture d’assurance étendue. En outre, la complexité croissante des routes aériennes internationales et les mandats réglementaires de l'OACI et des autorités aéronautiques régionales (telles que la FAA et l'AESA) ont renforcé la demande de polices d'assurance responsabilité civile à limite élevée, principalement parmi les principaux opérateurs de fret et les compagnies aériennes commerciales.

Le segment de l’assurance responsabilité civile des passagers devrait croître au TCAC le plus élevé de 8,4 % au cours de la période de prévision. Cela est dû à une augmentation rapide du trafic de passagers, à des cadres de rémunération croissants et à des réglementations de sécurité plus strictes sur les marchés mondiaux.

Par canal de distribution

Augmentation de la portée du réseau mondial pour stimuler la croissance du segment des courtiers

En fonction du canal de distribution, le marché est divisé en courtiers, directs, numériques et autres.

Le segment des courtiers devrait représenter la plus grande part de 75,68 % en 2026, en raison de la portée de son réseau mondial, de son expertise spécialisée et de son rôle majeur dans la structuration de placements de risques complexes pour les bailleurs, les compagnies aériennes et les constructeurs aérospatiaux. L'assurance aéronautique comprend des couvertures à plusieurs niveaux et hautement techniques telles que la responsabilité civile, la responsabilité civile, les risques de guerre et la responsabilité produit qui nécessitent souvent une formulation de police et une coordination avec les réassureurs internationaux. De grandes sociétés de courtage mondiales telles que Aon, Marsh, WTW, Lockton et Gallagher dominent cet espace, tirant parti de leurs relations de longue date avec les souscripteurs de Swiss Re, Lloyd's et Munich Re, fournissant des services de conseil en matière de risques et négociant des conditions compétitives.

Le segment des canaux de distribution directe devrait croître au TCAC le plus élevé de 8,7 % au cours de la période de prévision. Cette poussée est due à la numérisation croissante de la souscription, à la couverture de l’aviation générale, à la demande croissante de produits à petite échelle et à l’encouragement réglementaire du placement de risques localisés.

Par utilisateur final

Le segment des compagnies aériennes va croître avec la demande accrue de solutions d’assurance aéronautique

En fonction de l’utilisateur final, le marché est analysé en compagnies aériennes, aérospatiale, aviation générale et autres (contingents, gouvernementaux).

Le segment des compagnies aériennes devrait capter la plus grande part de marché de l’assurance aviation, soit 52,79 % en 2026, car les compagnies aériennes disposent de réseaux opérationnels étendus, de flottes de grande valeur et d’une exposition importante au fret, aux passagers et aux responsabilités. Les compagnies aériennes commerciales exploitent les avions les plus chers, tels que les familles Boeing 787, Airbus A350 et A320neo, qui nécessitent une assurance complète coque et responsabilité civile pour se protéger contre les accidents opérationnels, les dommages et les risques liés aux tiers. L'augmentation du trafic aérien mondial, les programmes d'expansion de la flotte des principaux transporteurs, notamment Qatar Airways, Emirates, Turkish Airlines, Air India, Delta, et les mandats réglementaires croissants de l'OACI et des autorités aéronautiques nationales ont encore accéléré les exigences en matière d'assurance.

Le segment de l’aviation générale devrait croître au TCAC le plus élevé de 8,7 % au cours de la période de prévision. Ceci est motivé par le nombre croissant detaxis aériens, des jets d'affaires, des avions privés et des véhicules aériens sans pilote (UAV) dans les économies émergentes et développées.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ASSURANCE AÉRIENNE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Le marché nord-américain détenait une part dominante en 2025, valorisée à USD.5.27milliards, et a également pris la première part en 2026 avec USD5.55milliard. Cette croissance est principalement due à l’adoption précoce par la région de technologies aéronautiques avancées et à la forte présence de grands assureurs et courtiers mondiaux tels qu’AIG, Allianz Global Corporate & Specialty (AGCS), Marsh, AXA XL, Aon et WTW. La région bénéficie d'une infrastructure aéronautique très développée, comprenant l'une des plus grandes flottes d'aviation commerciale et générale, des réseaux de maintenance, de réparation et de révision (MRO) bien établis et des mécanismes de réassurance sophistiqués.

En 2026, on estime que le marché américain de l’assurance aviation aurait atteint le montant du dollar.1,74milliards de dollars, tirés par l’augmentation des volumes de trafic aérien et une augmentation soutenue de l’activité passagers et fret. Selon la Federal Aviation Administration (FAA), les embarquements de passagers intérieurs devraient continuer d’augmenter régulièrement jusqu’en 2032, reflétant la forte reprise de l’aviation du pays et l’expansion de la capacité du réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Europe

En 2025, le marché européen s'élevait à 1,27 milliard de dollars, soit 24,00 % de la demande mondiale, et devrait atteindre 1,32 milliard de dollars en 2026, ce qui est le deuxième plus élevé parmi toutes les régions et touche la valorisation de 1,27 milliard de dollars en 2025. Le marché connaît une croissance rapide, alimentée par l'augmentation du trafic aérien de passagers et une surveillance réglementaire stricte de l'Agence de la sécurité aérienne de l'Union européenne (AESA). Les grands transporteurs tels qu'Air France-KLM, Lufthansa, Ryanair et British Airways modernisent et augmentent leurs flottes avec des avions de nouvelle génération tels que l'A350 et l'Airbus A320neo, motivant ainsi la valeur des coques et les besoins en couverture d'assurance.

La région possède des marchés matures, comme le Royaume-Uni, offrant des opportunités de forte croissance dans le secteur de l'assurance. Forts de ces facteurs, des pays comme le Royaume-Uni, l’Allemagne et la France devraient enregistrer la valorisation du dollar.0,3milliards, USD0,25milliards de dollars en 2026 et 0,20 milliard de dollars en 2025.

Asie-Pacifique

La région Asie-Pacifique a conquis 20,60 % du marché mondial en 2025, générant 1,09 milliard de dollars de revenus, et devrait atteindre 1,16 milliard de dollars en 2026 et assurer la position de troisième plus grande région sur le marché mondial. Dans la région, l’Inde et la Chine devraient toutes deux atteindre le dollar.0,24milliards et USD0,35milliards respectivement en 2025. Une forte augmentation de l’aviation générale, des avions d’affaires, des écoles de formation de pilotes et des opérations de drones étend la demande d’assurance au-delà des compagnies aériennes commerciales. Les gouvernements et les régulateurs, tels que la DGCA indienne et l’Administration de l’aviation civile de Chine (CAAC), appliquent des mandats plus stricts en matière de sécurité et de responsabilité, élargissant ainsi la pénétration de l’assurance.

Amérique du Sud

Au cours de la période de prévision, l'Amérique du Sud devrait connaître une croissance modérée du marché mondial, atteignant une valorisation de 0,19 milliard de dollars en 2025. Le marché est soutenu par la modernisation progressive de la flotte, la reprise régulière du trafic aérien et la sensibilisation croissante à l'assurance parmi les transporteurs régionaux. Toutefois, la croissance reste influencée par les défis géopolitiques et économiques persistants dans la région.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique a généré 0,37 milliard de dollars, contribuant à hauteur de 6,90 % au chiffre d'affaires du marché mondial, et devrait atteindre 0,38 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique devrait également connaître une croissance modérée, la région du CCG devant atteindre 0,18 milliard de dollars en 2025. La croissance est tirée par les programmes actifs d'expansion de la flotte des grandes compagnies aériennes telles que Emirates, Qatar Airways, Etihad Airways et Saudia. ainsi que l'émergence de nouveaux transporteurs comme Riyadh Air.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Augmentation de la souscription basée sur l'IA, de la transformation numérique et des partenariats stratégiques par des acteurs clés pour propulser la croissance du marché

Les principaux acteurs du marché se concentrent sur la souscription basée sur l'IA,transformation numériqueet des partenariats stratégiques pour améliorer la précision de l’évaluation des risques et l’efficacité opérationnelle. Des entreprises telles qu'Allianz, AXA XL, Starr, EAA Company et Global Aerospace investissent dans l'analyse prédictive et l'automatisation pour rationaliser les réclamations et améliorer les modèles de tarification.

Longue liste des compagnies d’assurance aéronautique étudiées :

- AXAXL(NOUS.)

- Travers & Associates Aviation Insurance Agency, LLC(NOUS.)

- USAIG (États-Unis)

- Starr International Company, Inc.(NOUS.)

- Global Aérospatiale, Inc.(NOUS.)

- EAA Company Ltd (États-Unis)

- Tokio Marine HCC (États-Unis)

- Assurance aéronautique IBW(NOUS.)

- American International Group, Inc (États-Unis)

- Chubb (Suisse)

- Munich Re Spécialité (Allemagne)

- Swiss RE (Suisse)

- HDI Global (Allemagne)

- Beazley (Royaume-Uni)

- Hallmark Financial Services (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2025,Chubb a lancé Travel Pro, une nouvelle gamme de produits d'assurance voyage conçue pour relever les défis les plus courants auxquels sont confrontés les voyageurs du monde entier. Travel Pro rationalise l'assurance voyage et offre une tranquillité d'esprit en atténuant les perturbations telles que les problèmes de bagages et les retards de vol, les urgences médicales et les conditions météorologiques imprévisibles.

- En septembre 2025,5x5 Aviation Insurance a introduit une plateforme d'assurance directe au client, axée sur les données et axée sur les pilotes. La plateforme a été conçue spécifiquement pour les propriétaires et les pilotes d'avions, offrant une couverture personnalisée basée sur de réelles informations opérationnelles et le comportement de vol.

- En juillet 2025,TITAN Aerospace Insurance (TAI) s'est associé à un fournisseur d'assurance noté A pour proposer un programme exclusif d'assurance responsabilité civile générale pour les FBO de marque TITAN. Ce programme fournit une expertise approfondie dans les domaines de l'assurance et de l'aviation pour offrir une valeur significative au-delà de la couverture traditionnelle, offrant à la fois des économies de coûts et des avantages opérationnels.

- En juin 2025,Skyward Specialty Insurance Group, Inc. a lancé une nouvelle unité de souscription aéronautique, annonçant son entrée dans l'industrie aéronautique spécialisée. Cette expansion fait suite au rachat par la société des actifs d’Acceleration Aviation Underwriters.

- En décembre 2024,Redline Underwriting a lancé une solution d'assurance pour l'aviation générale, développée en collaboration avec Allianz Commercial de sa région du Royaume-Uni. Cette solution est conçue explicitement pour les marchés des Caraïbes et d'Amérique latine.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de6.10% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par canal de distribution

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 8,88 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 5,27 milliards de dollars.

Le marché devrait croître à un TCAC de 6,10 % au cours de la période de prévision.

Par type, le segment de l’assurance corps et responsabilité civile a dominé le marché en 2026.

L’augmentation du trafic aérien et l’expansion de la flotte sont des facteurs clés de la croissance du marché.

AXA XL, Travers & Associates Aviation Insurance Agency, LLC et USAIG sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés