Taille du marché des équipements d’essais aéronautiques, part, analyse de la guerre et de l’industrie Russie-Ukraine, par type d’équipement (équipements d’essais aéronautiques, tests électriques/électroniques, systèmes de test de moteurs et d’APU, systèmes d’actionnement, de trains d’atterrissage et de puissance hydraulique, équipements de test environnementaux et structurels et automatisés (ATE) et logiciels), par type d’avion (voilure fixe, voilure tournante et autres), par type (commercial et militaire), par application (tests de conception, de qualification et de certification de type, mai

APERÇUS CLÉS DU MARCHÉ

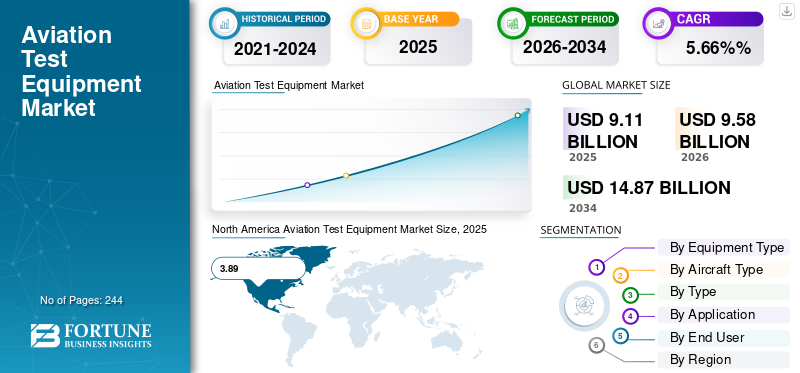

La taille du marché mondial des équipements de test aéronautique était évaluée à 9,11 milliards USD en 2025. Le marché devrait passer de 9,58 milliards USD en 2026 à 14,87 milliards USD d’ici 2034, avec un TCAC de 5,66 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des équipements de test pour l’aviation avec une part de marché de 42,70 % en 2025.

L'équipement d'essai aéronautique comprend l'équipement, les instruments, les plates-formes et les logiciels utilisés pour vérifier, calibrer et certifier les systèmes de l'avion en termes de sécurité et de navigabilité. Il couvre les ensembles de tests avioniques et IFR, les analyseurs électriques et de câblage, les cellules de test de moteurs et d'APU, les plates-formes hydrauliques et de trains d'atterrissage, les plates-formes environnementales et structurelles, ainsi queéquipement de test automatisé (ATE),et un logiciel de diagnostic. Ces outils sont utilisés par les constructeurs OEM, les MRO, les compagnies aériennes, les exploitants d'avions d'affaires et les dépôts de défense, depuis la conception et la certification jusqu'aux contrôles approfondis.

Parmi les principaux acteurs figurent Rohde & Schwarz, Teradyne, Viavi, Honeywell et les spécialistes des tests liés à Airbus/Boeing qui encouragent davantage d'automatisation, de diagnostics à distance et de maintenance basée sur les données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des équipements d’essais aéronautiques PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 9,11 milliards USD

- Taille du marché en 2026 : 9,58 milliards de dollars

- Taille du marché prévue pour 2034 : 14,87 milliards de dollars

- TCAC : 5,66 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des équipements d’essais aéronautiques avec une part de 42,70 % en 2025.

- Le segment des équipements de test avionique représentait la plus grande part de marché en 2025.

- Le segment des voilure fixes a conquis la première part de marché en 2025.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader en 2025, avec un marché évalué à 3,89 milliards de dollars, soutenu par de solides investissements dans l'aérospatiale et la défense.

Europe

L’Europe devrait atteindre 1,86 milliard de dollars en 2026, grâce à la croissance des activités de modernisation et de maintenance des avions.

Asie-Pacifique

L’Asie-Pacifique reste une région de croissance clé, soutenue par l’augmentation du trafic aérien et l’expansion des flottes d’aviation commerciale.

NOUS.

Aux États-Unis, le marché devrait atteindre 2,49 milliards de dollars en 2026, alimenté par les infrastructures aéronautiques avancées et les dépenses de défense.

Japon

Japon Le marché devrait atteindre 0,45 milliard de dollars en 2026, soutenu par les investissements dans les technologies de maintenance et d'essai des avions.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’essor des outils de test électroniques avancés stimule la croissance du marché

La complexité croissante de l’électronique et des systèmes des avions a considérablement entraîné la demande croissante de systèmes et d’outils de test avancés dans l’aviation. Les avions modernes intègrent une avionique numérique avancée, des réseaux de communication et une propulsion électrique, nécessitant un étalonnage et des tests précis. À mesure que les normes de sécurité se durcissent et que les routines de maintenance deviennent de plus en plus automatisées, le besoin d'équipements de test électroniques fiables et de haute précision devient essentiel. Les innovations en matière de solutions de test portables et d'automatisation permettent aux équipes de maintenance d'améliorer leur efficacité, de réduire les temps d'arrêt et d'assurer la sécurité des avions.

RESTRICTIONS DU MARCHÉ

Le coût élevé et la complexité technique de l’équipement peuvent freiner la croissance du marché

Le coût élevé et la complexité technique des équipements d’essais aéronautiques pourraient limiter l’expansion du marché, en particulier pour les opérateurs de petite et moyenne taille. Les outils de test aéronautique doivent répondre à des normes de sécurité et réglementaires strictes, exigeant une précision et une fiabilité avancées, ce qui augmente les coûts de développement et de fabrication. Ces appareils sophistiqués nécessitent souvent une formation spécialisée pour les opérateurs, ce qui limite l'accessibilité pour les petits prestataires de maintenance. Pour les installations de maintenance, de réparation et de révision (MRO) de petite et moyenne taille, les équipements de test automatisés avancés peuvent être d'un coût prohibitif. Le déploiement de nouveaux testeurs sophistiqués peut être retardé par des cycles d’approvisionnement fragmentés entre de petits opérateurs régionaux disposant de financements insuffisants.

OPPORTUNITÉS DE MARCHÉ

Les innovations en matière de mobilité aérienne urbaine devraient créer des opportunités de marché

L'émergence demobilité aérienne urbaine (UAM)les véhicules, tels que les avions électriques à décollage et atterrissage vertical (eVTOL), présentent une opportunité importante pour le marché. Ces nouveaux choix de transport urbain doivent être soumis à des tests et à une certification rigoureux pour garantir les performances, la sécurité et la compatibilité avec les systèmes d'espace aérien existants. Les fabricants d'équipements de test se concentrent sur le développement de solutions de test spécialisées pour les technologies de navigation avancées, la propulsion électrique et les systèmes de vol autonomes. Le besoin croissant d’une mobilité aérienne efficace et durable stimule l’innovation dans les systèmes de test modulaires, compatibles avec l’IA et portables, soutenant la croissance du marché des équipements de test aéronautique dans ce secteur en évolution rapide.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE TESTS AÉRONAUTIQUES :

L’essor du système numérique et de l’automatisation en tant que tendance majeure du marché

L'adoption de systèmes numériques et de technologies d'automatisation est une dernière tendance du marché pour les équipements de test aéronautiques. Ces améliorations ont modifié les méthodes de test, permettant des diagnostics en temps réel, une maintenance prédictive et une connexion transparente avec les systèmes aéronautiques. En particulier pour les systèmes avioniques et électriques complexes, les plates-formes de test automatisées réduisent les erreurs humaines, accélèrent les cycles de maintenance et augmentent la précision. Les tests virtuels dans un environnement contrôlé sont rendus possibles par la simulation numérique et les diagnostics basés sur l'IA, qui réduisent les dépenses d'exploitation et les temps d'arrêt. Cette tendance est conforme aux objectifs généraux de l'industrie consistant à utiliser des solutions de test intelligentes, connectées et automatisées pour améliorer la sécurité, l'efficacité et l'évolutivité.

LES DÉFIS DU MARCHÉ :

La pénurie de techniciens qualifiés est un défi du marché

Le marché des équipements d'essais aéronautiques est gravement entravé par le manque criant de techniciens qualifiés dans le secteur aéronautique. Le rapport sur le pipeline 2025 de l'Aviation Technician Education Council (ATEC) prévoit qu'il y aura une pénurie de 10 % de mécaniciens certifiés dans le seul secteur de l'aviation commerciale d'ici 2025. D'ici 2035, cette disparité aura été réduite à 7 %, mais il y aura toujours une pénurie de plus de 10 000 mécaniciens qualifiés qui sont essentiels à la maintenance des avions commerciaux de passagers et de fret. La pénurie est aggravée par le manque d'instructeurs certifiés et de places de formation non pourvus, ce qui a un impact sur la préparation de la main-d'œuvre et la croissance de l'industrie.

Impact de la guerre entre la Russie et l’Ukraine :

La guerre entre la Russie et l'Ukraine a eu des conséquences négatives sur le marché en perturbant les chaînes d'approvisionnement de matériaux essentiels tels quetitaneet le gaz néon, essentiel à la fabrication et aux tests de composants aérospatiaux. Le conflit a entraîné des retards importants et une augmentation des coûts en raison des restrictions sur les exportations russes et de la fermeture des installations aérospatiales russes, affectant à la fois les secteurs civils et militaires. En outre, l’augmentation des tensions géopolitiques et des sanctions a ralenti la reprise de l’industrie, augmenté les coûts opérationnels et incité les entreprises à rechercher d’autres sources d’approvisionnement. Ces défis ont entravé le développement et le déploiement de solutions de test, limitant ainsi les perspectives de croissance du marché dans un contexte d'instabilité persistante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'équipement

L’augmentation de la numérisation des avions devrait stimuler la croissance du segment des équipements de test avionique

Sur la base du type d'équipement, le marché est classé en équipements de test avionique, tests électriques/électroniques, actionnement des systèmes de test de moteurs et d'APU, systèmes de test de trains d'atterrissage et de puissance fluidique, environnement et structurel,Équipement de test automatisé (ATE)& logiciel.

Le segment des équipements de test avionique représentait une part de marché importante en 2025. Les besoins en solutions de test complexes ont considérablement augmenté à mesure que les avions intègrent des systèmes numériques de plus en plus sophistiqués, tels que des commandes de vol automatisées et des communications intégrées.

Le segment des équipements de test automatisés (ATE) et des logiciels devrait croître à un TCAC le plus élevé de 7,12 % au cours de la période de prévision.

Par type d'avion

L’expansion de la flotte et la complexité du système stimulent la croissance du segment des aéronefs à voilure fixe

En termes de type d’avion, le marché est classé en voilure fixe, voilure tournante et autres (UAV, etc.).

Le segment des voilure fixes a conquis la plus grande part du marché en 2025. La croissance de la part segmentaire est due à l'expansion et à la modernisation continues des appareils commerciaux et commerciaux.avion militaireflottes, ce qui génère une demande récurrente pour les tests d’avionique, de moteurs et de structure.

Le segment Autres (UAV, etc.) devrait croître à un TCAC le plus élevé de 6,42 % au cours de la période de prévision.

Par type

La reprise du trafic passagers et fret soutient la croissance du segment commercial

En fonction du type, le marché est segmenté en commercial et militaire.

Le segment commercial occupait la position dominante en 2025. La croissance du segment est due à l'augmentation du trafic de passagers et de fret, qui se traduit par une utilisation accrue des avions, davantage d'événements de maintenance et un plus grand volume de tests chaque année.

Le segment de l’armée est appelé à prospérer et connaît une croissance à un TCAC le plus élevé de 6,06 % au cours de la période de prévision.

Par candidature

Les flottes vieillissantes et les programmes de prolongation de la durée de vie alimentent les tests de maintenance et de révision lourds

En fonction des applications, le marché est segmenté en tests de conception, de qualification et de certification de type, tests de production, maintenance et dépannage en ligne, maintenance lourde et révision, ainsi que formation et simulation.

Le segment de la maintenance lourde et des révisions occupait la position dominante en 2025. Ce segment se développe à mesure que les moteurs et les cellules vieillissants sont utilisés pendant de plus longues périodes, ce qui entraîne davantage d'inspections structurelles, de révisions approfondies des systèmes et de tests C/D.

Le segment des tests de production connaîtra un taux de croissance de 5,71 % au cours de la période de prévision.

Par utilisateur final

Les besoins en matière de développement de plate-forme et de certification soutiennent la croissance des segments des constructeurs OEM et de niveau 1

En fonction de l'utilisateur final, le marché est segmenté en constructeurs OEM et sociétés de niveau 1, compagnies aériennes et opérateurs, défense et gouvernement, ainsi que laboratoires de test et intégrateurs.

Le segment des équipementiers et des entreprises de niveau 1 occupait la position dominante en 2025. Les initiatives en cours de développement d'avions et de systèmes qui exigent des tests approfondis de conception, de qualification et de certification avant la mise en service sont responsables de la croissance du segment.

Le segment de la défense et du gouvernement connaîtra un taux de croissance le plus élevé de 6,42 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des équipements de test aéronautique

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Aviation Test Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché des équipements de test pour l’aviation en 2024, évaluée à 3,71 milliards de dollars, et a également pris la première part en 2025 avec 3,89 milliards de dollars. La croissance régionale est due à un secteur aérospatial bien établi, aux normes de sécurité strictes de la FAA et à l'accent mis sur la modernisation de la flotte et les innovations en matière d'avionique. La croissance aux États-Unis est due à l'augmentation de la demande de solutions de test automatisées et intégrées numériquement, à l'augmentation des activités de maintenance, de réparation et de révision (MRO) et à la recherche continue sur de nouvelles technologies telles que les avions électriques et les diagnostics basés sur l'IA. En 2026, le marché américain devrait atteindre 2,49 milliards de dollars.

Europe et Asie-Pacifique

D’autres régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable du marché dans les années à venir. Au cours de la période de prévision, le marché de l’Asie-Pacifique devrait enregistrer un taux de croissance de 6,37 %, soit le plus élevé de toutes les régions. La région Asie-Pacifique est celle qui connaît la croissance la plus rapide au cours de la période étudiée. Le marché des équipements d'essais aéronautiques en Asie-Pacifique se développe rapidement grâce aux efforts du gouvernement et aux investissements croissants dans les technologies de pointe.avioniqueet les systèmes numériques, et l'augmentation des flottes commerciales et militaires. Forts de ces facteurs, des pays comme la Chine prévoient d'enregistrer une valorisation de 0,96 milliard de dollars, le Japon de 0,45 milliard de dollars et l'Inde de 0,75 milliard de dollars en 2026. Après l'Asie-Pacifique, le marché en Europe devrait atteindre 1,86 milliard de dollars en 2026. Dans la région, le Royaume-Uni et l'Allemagne devraient tous deux atteindre 0,63 milliard de dollars et 0,50 milliard de dollars chacun en 2026. 2026.

Reste du monde

Au cours de la période de prévision, le segment du reste du monde, y compris les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine, connaîtrait une croissance modérée dans cet espace de marché. Le marché du Moyen-Orient et de l’Afrique devrait enregistrer une valorisation de 0,50 milliard de dollars en 2026. L’Amérique latine devrait atteindre la valeur de 0,33 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

L'innovation technologique et l'intégration de systèmes définissent la compétitivité du marché

Le marché des équipements d'essais aéronautiques est modérément fragmenté entre des entreprises régionales spécialisées et des producteurs internationaux de renom. En mettant l'accent sur les plates-formes de test multidomaines intégrant le traitement du signal numérique, l'automatisation et l'étalonnage à distance, les géants de l'industrie tels que Rohde & Schwarz, Viavi Solutions, Keysight Technologies et Teradyne élargissent leurs capacités grâce à une diversification technologique. Des positions fortes dans les tests d'avionique et de niveau militaire, en particulier pour les systèmes de radar, de navigation et de communication, sont occupées par des acteurs de niche tels qu'Aeroflex, Tel-Instrument Electronics et Cobham.

LISTE DES PRINCIPALES ENTREPRISES D’ÉQUIPEMENTS D’ESSAIS POUR L’AVIATION PROFILÉES :

- Honeywell International(NOUS.)

- Collins Aérospatiale(NOUS.)

- Société Lockheed Martin(NOUS.)

- Boeing(NOUS.)

- Airbus (Pays-Bas)

- Keysight Technologies (États-Unis)

- Teradyne (États-Unis)

- VIAVI Solutions (États-Unis)

- Rohde & Schwarz (Allemagne)

- Astronics Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 : Le ministère américain de la Défense (DoD) a attribué à Consolidated Contractors Company (CCC) un nouveau contrat pour la fourniture d'adaptateurs de test de pression fabriqués par Nav-Aids. Les équipes de maintenance de l'armée de terre utiliseront ces adaptateurs pour entretenir le Black Hawkhélicoptères. En fournissant l'équipement d'essai de soutien au sol requis, ce contrat aidera les opérations de maintenance de l'armée américaine.

- Septembre 2025 : Singapore Airlines et Pratt & Whitney Canada ont signé un contrat de maintenance de 15 ans pour 34 groupes auxiliaires de puissance (APU) APS5000 soutenant la flotte de Boeing 787 Dreamliners de passagers de la compagnie aérienne.

- Septembre 2025 : un accord de 980 milliards de dollars visant à soutenir les initiatives de développement, d'approvisionnement et de maintien en puissance de l'US Air Force en fournissant des systèmes de test d'automatisation a été attribué à 33 entreprises. Les systèmes contrôlés par ordinateur, appelés ATS, testent et diagnostiquent les systèmes et pièces électroniques des avions militaires et des systèmes d'armes.

- Juin 2025 : Borsight Inc. remporte un contrat de 2,18 milliards de dollars de la part de l'US Air Force pour moderniser l'ensemble de l'avionique de la flotte d'entraînement T-6A Texan II. Les mises à niveau des avions et des équipements de simulation utilisés pour la formation des pilotes dans le cadre du programme Joint Primary Pilot Training (JPPT) seront couvertes par le contrat de dix ans.

- Novembre 2023 : Un contrat de services de maintenance de base (BMS) pour les Airbus A380 a été signé par Lufthansa Technik et Emirates au salon aéronautique de Dubaï. Lufthansa Technik Philippines (LTP) à Manille effectuera des contrôles C sur 23 autres des plus gros avions de passagers au monde d'ici octobre 2026.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie des équipements de test aéronautiques et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,66 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'équipement, type d'avion, type, application, utilisateur final et région |

|

Par Type d'équipement |

|

|

Par Type d'avion |

|

|

Par type |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,11 milliards de dollars en 2025 et devrait atteindre 14,87 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 3,89 milliards de dollars.

Le marché devrait afficher un TCAC de 5,66 % au cours de la période de prévision.

Le segment des suites d’équipements de test avionique a dominé le marché par type d’équipement.

La montée en puissance des outils de test électroniques avancés est le facteur clé qui stimule la croissance du marché.

Honeywell International (États-Unis), Collins Aerospace (États-Unis), Lockheed Martin Corporation (États-Unis), Boeing (États-Unis) et Airbus (Pays-Bas) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 244

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.