Taille du marché de la protection balistique, part et analyse de l’industrie par catégorie de produit (blindage personnel, blindage de véhicule, blindage d’avion, blindage naval/marin et protection des infrastructures et des sites fixes), par matériau (fibres d’aramide, polyéthylène à poids moléculaire ultra élevé, céramiques, composites, alliages métalliques et autres), par type de produit (armure souple, armure dure, casques, modules de blindage de véhicule, verre et blindage transparent, et autres), par niveau de menace (faible vitesse/arme de poing) Protection, menace de fusil intermédiair

Taille du marché de la protection balistique

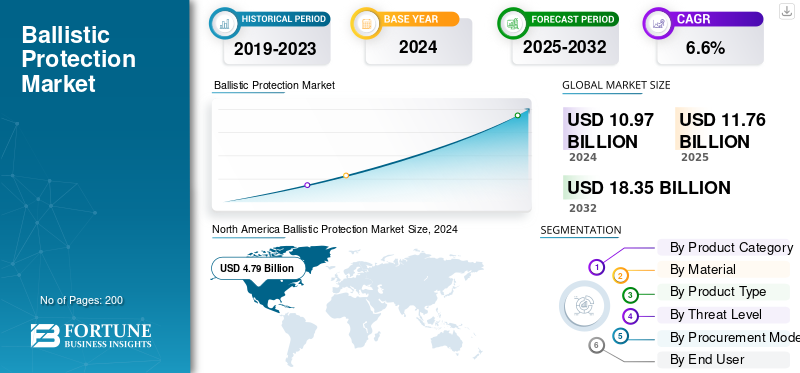

La taille du marché mondial de la protection balistique était évaluée à 10,97 milliards USD en 2024. Le marché devrait passer de 11,76 milliards USD en 2025 à 18,35 milliards USD d’ici 2032, avec un TCAC de 6,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la protection balistique avec une part de marché de 44,39 % en 2024.

La protection balistique fait référence aux éléments conçus pour protéger les personnes et les plates-formes des balles et des éclats d'obus. Cela comprend les gilets et plaques, les casques, les boucliers,véhicules blindéspanneaux, verre pare-balles et pièces ou installations fortifiées. Ces articles sont testés selon des normes spécifiques, telles que NIJ ou STANAG, et peuvent être achetés en tant que nouvel équipement ou en tant que mises à niveau et remplacements au fil du temps. Les forces armées et la police mettent continuellement à jour leur équipement. Les menaces croissantes en matière de sécurité poussent les acheteurs vers des protections anti-fusil et anti-blindage, ce qui stimule la croissance du marché.

Les principaux acteurs du marché sont Point Blank Enterprises, Safariland, Armor Express, Galvion, Avon Protection, NP Aerospace, Rheinmetall, BAE Systems, Thales, KNDS (KMW/Nexter), Plasan Sasa, Elbit Systems, Rafael, Hanwha Defense, Hyundai Rotem, Isoclima, AGP, ainsi que les leaders des matériaux en amont DuPont (Kevlar), Teijin (Twaron), Avient/Dyneema, Honeywell (Spectra), CeramTec, CoorsTek et Morgan Advanced Materials. Ils augmentent leur capacité, s'associent pour la production locale, regroupent les mises à niveau et le support, et fournissent plus rapidement une protection plus légère et plus solide sur le terrain afin d'accroître leur part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Des normes balistiques plus strictes et des matériaux plus légers pour stimuler la croissance du marché

L’un des principaux facteurs favorisant l’expansion de l’industrie est la combinaison de normes de certification plus strictes et de nouveaux matériaux légers. Ce changement force les cycles de remplacement et permet aux acheteurs de bénéficier d’une meilleure protection sans augmenter le poids. La mise à jour NIJ 0101.07 renforce les méthodes de test, notamment celles destinées aux armures pour femmes. Il génère de nouvelles certifications et encourage les agences à éliminer progressivement les anciens modèles 0101.06. En même temps, la prochaine générationpolyéthylène à poids moléculaire ultra élevé (UHMWPE)et les matériaux aramide, tels que les nouveaux UD balistiques durs de Dyneema et le Kevlar EXO de DuPont, réduisent le poids tout en améliorant les performances multi-impacts. Cela conduit à de nouveaux achats et à des prix de vente moyens plus élevés pour les armures souples, les plaques, les casques et même l'intégration de véhicules et d'armures transparentes.

- Par exemple, en novembre 2023, le NIJ américain a publié les normes 0101.07 et 0123.00, ainsi qu'un plan de transition par rapport à 0101.06. Les tests et la certification selon la norme 0101.07 ont commencé en 2024. Les agences ont dû s'attendre à des blindages certifiés 0101.07 entre fin 2024 et début 2025.

RESTRICTIONS DU MARCHÉ

Le fardeau de la certification (NIJ/STANAG/VPAM) augmente les coûts et les délais de mise sur le marché, ce qui entrave la croissance du marché

L'évolution des normes balistiques oblige les fabricants à reconcevoir, rééquiper et recertifier leurs produits pour différentes tailles et niveaux de menace, en particulier pour les fusils et les protections anti-perforation. Chaque nouvelle version nécessite de nombreux tests pour les performances balistiques, la fragmentation et la déformation de la face arrière, ainsi que du temps de la part de laboratoires tiers et des audits de la documentation. Même de petites modifications de conception, comme un nouveau lot de tissu, un nouveau adhésif ou une nouvelle géométrie, peuvent conduire à de nouveaux tests. Cela allonge souvent les délais de livraison de plusieurs mois et bloque les liquidités dans les stocks qui ne peuvent pas être expédiées. Pour les agences, cela augmente les prix unitaires et retarde le déploiement. Pour les fournisseurs, cela réduit les marges bénéficiaires et supprime des ressources d’ingénierie qui pourraient être utilisées pour de nouveaux produits ou pour augmenter la capacité.

OPPORTUNITÉS DE MARCHÉ :

Le renforcement des infrastructures et des sites critiques est un domaine de croissance durable qui crée de nouvelles sources de revenus

Au-delà des équipements de première ligne, les gouvernements et les opérateurs améliorent les ambassades, les bases, les centrales électriques et hydrauliques, les centres de données, les aéroports et les postes frontières avec des matériaux plus résistants aux balles et aux fragments. Cela inclut les portes, les murs, les cabines de garde et les armures transparentes. Ces programmes impliquent des financements importants, provenant souvent de sources extérieures aux principaux budgets de la défense. Ils suivent des cycles de rafraîchissement prévisibles d’environ 7 à 12 ans. Ce processus comprend l'utilisation de panneaux opaques, de revêtements anti-éclats, de vitrages et d'ensembles combinés de souffle et balistiques, ce qui génère des revenus continus et fiables.

- Par exemple, en février 2023, la CISA et le ministère de l’Énergie ont publié un rapport sectoriel sur la sécurité physique des sous-stations électriques. Il encourage les solutions de barrières balistiques en couches et d'autres améliorations physiques, ce qui entraîne des dépenses en panneaux opaques, revêtements anti-éclats et enceintes de protection dans les services publics.

LES DÉFIS DU MARCHÉ :

Mises à niveau de conformité vers NIJ 0101.07/0123.00 pour allonger les délais et augmenter les coûts

Le passage de l'ancien NIJ 0101.06 à l'ancien NIJ 0101.07 avec les menaces de sécurité de test 0123.00 impose une refonte, un réoutillage et une requalification complète dans toutes les tailles et variantes. Cela est particulièrement vrai pour les plaques de fusil/AP et les configurations multi-coups. Chaque changement dans les matériaux, l'adhésif ou la géométrie peut déclencher de nouveaux cycles d'exécutions de laboratoire, de documentation et d'audit. Ce processus immobilise du capital dans des stocks qui ne peuvent pas être expédiés. Les certifications par modèle et par taille multiplient la matrice de tests pour les blindages souples, tandis que les changements dans les blindages transparents nécessitent souvent une validation optique ou anti-éclatement répétée. Les fournisseurs doivent réserver un temps limité au laboratoire balistique et suivre les méthodes mises à jour référencées par l'ASTM, ce qui peut ajouter des mois au calendrier. Il en résulte des coûts d’ingénierie non récurrents plus élevés, des délais de livraison plus longs et une disponibilité plus lente des SKU pour les agences, même lorsque les budgets sont définis.

TENDANCES DU MARCHÉ DE LA PROTECTION BALISTIQUE :

Passage à une protection pour fusil/AP alimentée par des matériaux plus légers et des normes plus strictes

Les agences et les militaires passent d'un équipement adapté aux armes de poing à une protection contre les fusils et les perforations de blindage sous forme de plaques, de casques, de véhicules et d'armures transparentes. Céramique légère et poids moléculaire ultra élevépolyéthylène(UHMWPE) offrent désormais des niveaux d'arrêt plus élevés sans la pénalité de poids précédente. Cette amélioration augmente la durée de port réelle et permet à davantage de personnes de porter une protection adaptée aux carabines. Les mises à jour des normes, telles que NIJ 0101.07, renforcent les protocoles de test et accélèrent les recertifications. Cette tendance conduit au retrait des anciens modèles et à l’introduction de kits de nouvelle génération, stimulant ainsi la croissance du marché de la protection balistique au cours des années à venir.

- Par exemple, en janvier 2025, Dyneema (Avient) a lancé les UD balistiques dures HB330 et HB332, affirmant une réduction de poids d'environ 45 % des systèmes de blindage. Ce changement permet une protection plus élevée avec moins de fardeau.

Russie Ukraine Impact de la guerre

La guerre russo-ukrainienne a accru la demande, modifié les processus d’approvisionnement et mis la pression sur les chaînes d’approvisionnement en faveur d’une protection balistique mondiale

Le conflit a créé une demande toujours croissante de plaques, de casques, de revêtements anti-éclats et de blindages transparents à mesure que les budgets européens et de l'OTAN augmentaient. Les programmes sont passés de phases pilotes à des achats à grande échelle. L’Ukraine a adopté une logistique centralisée et s’approvisionne davantage localement en gilets et casques. Pendant ce temps, les alliés ont reconstitué leurs stocks et augmenté les niveaux de préparation, ce qui a stimulé les commandes et les besoins en fournitures de rechange telles que le verre et les revêtements. Sur le plan industriel, les sanctions et les contrôles à l’exportation ont modifié les listes de fournisseurs et accru les tâches de conformité, alors même que l’Europe s’efforçait d’augmenter sa capacité de production de défense. La guerre a également accéléré l’utilisation de niveaux de menace plus élevés et d’empilements de céramique-UHMWPE plus légers, tout en soulignant la nécessité d’un durcissement contre les drones et les fragments. Dans l'ensemble, cela a conduit à des processus d'approvisionnement plus rapides en Europe et dans les régions voisines, ainsi qu'à une gestion plus stricte des risques matériels et de la certification.

- En juin 2024, les données de l’OTAN montraient que de nombreux alliés atteignaient ou dépassaient l’objectif de 2 % du PIB, ce qui soutenait des achats d’équipements et des réapprovisionnements plus importants.

- En août 2024, le ministère ukrainien de la Défense a signalé que plus de 80 % des contrats de matériel avaient été attribués à des producteurs nationaux après la création d'un nouvel opérateur logistique d'État. Cela indique une évolution vers un approvisionnement local en gilets, casques et équipements associés.

Depuis 2022, les sanctions et les contrôles à l’exportation des États-Unis et de l’Union européenne visent la base militaro-industrielle de la Russie. Ces actions ont modifié les besoins d’approvisionnement transfrontalier et de conformité pour les matériaux à double usage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par catégorie de produit

Les armures personnelles ont dominé le marché en 2024 en raison de la demande croissante de systèmes de protection des soldats légers et modulaires

En termes de catégorie de produits, le marché est classé en blindages personnels, blindages de véhicules, blindages d'avions, blindages navals/marins et protection des infrastructures et des sites fixes.

Le segment des armures individuelles détenait la plus grande part du marché mondial de la protection balistique en 2024. Cela est dû à la demande croissante des forces de l’ordre et des forces de l’ordre pour des systèmes de protection légers, ergonomiques et modulaires. L’augmentation des guerres asymétriques, des combats urbains et des efforts de sécurité intérieure a conduit à davantage d’investissements dans les gilets pare-balles, les casques et les boucliers. Les programmes de modernisation des soldats dans des pays comme les États-Unis, le Royaume-Uni, l'Inde et Israël ont encore renforcé la position de ce segment. Les améliorations apportées aux fibres d'aramide, au polyéthylène à poids moléculaire ultra élevé (UHMWPE) et aux composites céramiques ont accru la protection tout en réduisant le poids. Cela rend l’armure personnelle essentielle dans les applications de défense et de sécurité.

- Par exemple, en mars 2024, Point Blank Enterprises a remporté un contrat de 215 millions de dollars auprès de l’armée américaine. Ils fourniront des modules modulaires de nouvelle générationgilet pare-ballesdes systèmes visant à améliorer le confort et la mobilité des soldats sur le terrain.

Le segment de la protection des infrastructures et des sites fixes devrait connaître la croissance la plus rapide de 7,4 % au cours de la période de prévision.

Par matériau

Les fibres d'aramide dominent le marché en raison de leur rapport résistance/poids éprouvé et de leur large utilisation dans le domaine de la défense.

Sur la base de la segmentation du marché par matériau, le marché est classé en fibres d’aramide, polyéthylène de poids moléculaire ultra élevé, céramiques, composites, alliages métalliques et autres.

Le segment des fibres aramides détient la plus grande part du marché de la protection balistique. Cela est dû à leur haute résistance à la traction, à la chaleur et à leur légèreté, qui les rendent parfaits pour les casques,gilets pare-balles,et des panneaux de blindage de véhicule. Les fibres aramides telles que le Kevlar et le Twaron sont largement utilisées par les forces de défense du monde entier. Leur fiabilité et leurs performances constantes dans des situations de combat réelles en font un choix fiable. De plus, ces fibres fonctionnent bien avec les techniques de superposition de composites, permettant aux fabricants de créer des solutions balistiques à la fois flexibles et solides. Les innovations continues des plus grandes sociétés de science des matériaux ont conduit à de nouvelles variantes de fibres aramides qui offrent une meilleure durabilité et de meilleures performances balistiques, renforçant ainsi le leadership de ce segment sur le marché.

- Par exemple, en février 2024, DuPont de Nemours, Inc. a annoncé le lancement de sa série Kevlar EXO aramide. Cette nouvelle série offre une meilleure flexibilité et une meilleure protection pour les gilets pare-balles, les casques et les boucliers avancés, ce qui représente une avancée significative dans les solutions de survie des soldats.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Le segment des armures souples est en tête du marché en raison de sa forte utilisation dans les programmes de protection corporelle militaires et des forces de l'ordre.

En fonction du type de produit, le marché est segmenté en armures souples, armures dures, casques, modules de blindage de véhicule, blindages en verre et transparents, etc.

Le segment des armures souples est à l'avant-garde du marché en raison de sa conception légère, de sa mobilité et de son adoption massive par le personnel de la défense et des forces de l'ordre. Les armures souples sont privilégiées pour leur flexibilité et leur confort, ce qui les rend idéales pour de longues périodes de port lors d'opérations urbaines, de lutte anti-émeute et de patrouilles. Le nombre croissant de programmes de modernisation, en particulier aux États-Unis, en Europe et en Asie-Pacifique, a accru la demande de systèmes de blindage souple modulaires fabriqués à partir de fibres d'aramide et de matériaux UHMWPE.

- Par exemple, en avril 2024, le ministère américain de la Défense a attribué un contrat de 190 millions de dollars à Safariland, LLC pour des gilets pare-balles souples de nouvelle génération. Ceux-ci sont conçus pour offrir une meilleure flexibilité et une meilleure protection aux forces militaires et chargées de l’application des lois.

Le segment des blindages durs devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

Par niveau de menace

La protection contre les armes à basse vitesse et les armes de poing domine le marché en raison de sa forte adoption par les forces de l'ordre et les forces de sécurité civiles.

En fonction du niveau de menace, le marché est segmenté en protection contre les armes de poing/à faible vitesse, en menace de fusil intermédiaire et en menace de fusil/AP de haut calibre.

Le segment de la protection contre les armes à basse vitesse/de poing est leader du marché, principalement en raison de sa large utilisation par la police, la sécurité intérieure et le personnel de sécurité privé. Contrairement aux armures lourdes résistantes aux fusils, les systèmes de protection pour armes de poing sont légers, abordables et confortables à porter au quotidien, ce qui en fait l’option préférée des forces de l’ordre et des utilisateurs non militaires du monde entier. L'augmentation continue des taux de criminalité urbaine, la nécessité de lutter contre les émeutes et la demande croissante de protection VIP ont encore accru l'achat de gilets classés NIJ niveaux II et IIIA. De plus, la croissance des marchés des équipements de défense civile dans des régions comme l’Amérique du Nord et l’Europe renforce la domination de cette catégorie, car ces utilisateurs sont généralement confrontés à des menaces de sécurité balistiques à faible vitesse.

Le segment des fusils de gros calibre et des menaces AP devrait prospérer avec un taux de croissance de 7,6 % au cours de la période de prévision.

Par mode d'approvisionnement

Le segment des achats directs/OEM domine le marché en raison de la modernisation de la défense à grande échelle et des contrats d'approvisionnement standardisés

Sur la base du mode d’approvisionnement, le marché est segmenté en production directe/OEM, production locale sous licence, rénovation et marché secondaire.

Le segment direct/OEM est en tête du marché. Les gouvernements préfèrent les contrats directs avec les fabricants d'équipement d'origine (OEM) pour garantir la qualité, les délais de livraison et le respect des normes de défense. Les principales armées d’Amérique du Nord, d’Europe et d’Asie-Pacifique achètent des systèmes de protection balistique tels que des gilets, des casques et des blindages de véhicules directement auprès des équipementiers. Cette pratique soutient les programmes continus de modernisation des soldats et de mise à niveau des véhicules. Cela réduit également les défis logistiques et permet une utilisation plus rapide de matériaux tels que les fibres aramides et les composites UHMWPE. De plus, l’approvisionnement OEM offre une personnalisation et une flexibilité cruciales pour les grandes forces de défense ayant besoin d’une protection balistique standard sur diverses plates-formes.

Le segment de la rénovation et du marché secondaire devrait prospérer avec un taux de croissance de 8,8 % au cours de la période de prévision.

Par utilisateur final

L'utilisateur final militaire domine le marché en raison de la modernisation croissante des soldats et des programmes de sécurité transfrontaliers

En termes d’utilisateur final, le marché est segmenté en militaires, nationaux et forces de l’ordre, gouvernementaux et infrastructures critiques, et civils.

Le segment militaire est le plus grand utilisateur final du marché. Cela s’explique par les efforts accrus de modernisation de la défense mondiale, l’augmentation des dépenses de défense et la nécessité d’une meilleure capacité de survie dans la guerre moderne. Les forces militaires aux États-Unis, en Europe, en Chine, en Inde et en Russie se concentrent sur l’intégration de systèmes de blindage avancés, notamment des gilets pare-balles modulaires, des casques balistiques, des kits de blindage pour véhicules et des matériaux résistants aux explosions. Ces systèmes visent à protéger les troupes contre les nouvelles menaces sur le champ de bataille. L'utilisation de poids légercompositeet les technologies céramiques ont également amélioré la mobilité et le confort tout en maintenant la protection. Les tensions géopolitiques croissantes, telles que le conflit russo-ukrainien et les différends territoriaux dans la région Indo-Pacifique, ont accru les activités d’approvisionnement et les investissements en recherche et développement dans cette région.

- Par exemple, en janvier 2024, le ministère américain de la Défense a attribué à Ceradyne, Inc., une filiale de 3M, un contrat de 168 millions de dollars. Ce contrat vise à fournir des casques balistiques et des plaques de blindage avancés pour le personnel de l'armée américaine dans le cadre du programme Soldier Protection System. L’objectif est d’améliorer la capacité de survie au combat et la préparation aux missions.

Le segment du gouvernement et des infrastructures critiques devrait croître à un TCAC de 7,6 % au cours de la période de prévision.

Perspectives régionales du marché de la protection balistique

L’Amérique du Nord domine grâce à la modernisation rapide de sa défense et aux initiatives de développement autochtone

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

North America Ballistic Protection Market Size, 2024 ( USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a dominé la part de marché mondiale de la protection balistique en 2023, avec une valeur de 4,36 milliards de dollars, et a également décroché la première part en 2024 avec 4,79 milliards de dollars. Le leadership de cette région vient des investissements continus dans les programmes de modernisation des soldats, de l'utilisation de matériaux légers et d'une forte présence de grands fabricants tels que BAE Systems, 3M Ceradyne, Point Blank Enterprises et Avon Protection. En outre, des programmes gouvernementaux tels que le système intégré d’augmentation visuelle (IVAS) de l’armée américaine et l’insert de protection amélioré contre les armes légères (ESAPI) continuent de stimuler les achats à grande échelle de blindages personnels et de véhicules.

Asie-Pacifique, Europe et Moyen-Orient

D’autres régions telles que l’Asie-Pacifique, l’Europe et le Moyen-Orient devraient connaître une croissance significative du marché mondial dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait afficher un taux de croissance de 6,8 %, soit le deuxième plus rapide de toutes les régions. Dans la région, des pays comme la Chine, l’Inde, la Corée du Sud et le Japon développent leur production nationale de blindés pour soutenir leur autonomie militaire. Sur la base de ces facteurs, des pays comme la Chine et l’Inde devraient avoir atteint respectivement une valorisation de 0,96 milliard de dollars et 0,48 milliard de dollars d’ici 2025.

Europe

Le marché européen est estimé à 3,22 milliards de dollars en 2025, ce qui en fait la deuxième région du marché. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 0,58 milliard de dollars et 0,50 milliard de dollars en 2025. Des pays comme l’Allemagne, le Royaume-Uni et la France continuent de se concentrer sur le développement de matériaux balistiques légers et durables.

Reste du monde

Dans le reste du monde, le Moyen-Orient et l’Afrique connaissent une demande croissante de blindages pour véhicules et infrastructures en raison de l’instabilité géopolitique et des conflits régionaux. Dans le même temps, l’Amérique latine adopte lentement des systèmes de protection balistique pour ses efforts de maintien de l’ordre et de lutte contre les stupéfiants, le Brésil et le Mexique prenant les devants. Dans l’ensemble, ces régions devraient connaître une croissance régulière grâce à la production locale, à la modernisation de la sécurité et aux partenariats en matière de défense.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les géants mondiaux de la défense dominent le marché grâce à l'innovation, aux contrats importants et à l'intégration de matériaux avancés

Le marché de la protection balistique est dominé par de grandes sociétés de défense telles que BAE Systems, 3M Ceradyne, Avon Protection, Point Blank Enterprises et Safariland. Ces entreprises sont en tête avec des contrats de défense importants, des investissements importants en recherche et développement et des innovations en matière de matériaux. Ils se concentrent sur la création de systèmes de blindage légers et à haute résistance fabriqués à partir de fibres d'aramide,céramiqueet les composites UHMWPE. La collaboration avec des agences telles que le département américain de la Défense et l'OTAN contribue à renforcer leur position sur le marché et garantit des revenus stables.

Des sociétés émergentes telles que MKU Limited (Inde), Hard Shell (EAU), TenCate Advanced Armor (Pays-Bas) et Rheinmetall AG (Allemagne) gagnent du terrain en proposant une production localisée et des solutions de blindage abordables. Soutenus par des programmes d’industrialisation de la défense en Asie-Pacifique et au Moyen-Orient, ces fabricants régionaux améliorent leur compétitivité grâce au transfert de technologie, aux partenariats et à la conception de produits adaptables. Cela contribue à un marché mondial plus diversifié.

LISTE DES PRINCIPALES ENTREPRISES DE PROTECTION BALISTIQUE PROFILÉES :

- BAE Systems plc. (ROYAUME-UNI.)

- Avon Protection SA. (ROYAUME-UNI.)

- Entreprises à bout portant, Inc.(NOUS.)

- Safariland, LLC (États-Unis)

- 3M Ceradyne, Inc. (États-Unis)

- Rheinmetall SA(Allemagne)

- TenCate Advanced Armor (Pays-Bas / Danemark)

- MKU Limited (Inde)

- Coque rigide FZE(ÉMIRATS ARABES UNIS)

- ArmorSource LLC (États-Unis)

- S.Armor Corporation (États-Unis)

- Mehler Vario System GmbH(Allemagne)

- NP Aerospace Ltd (Royaume-Uni)

- Verseidag-Indutex GmbH (Allemagne)

- Survitec Group Limited (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2025,Safe Pro Group Inc. (États-Unis) a obtenu un contrat auprès d'un entrepreneur du gouvernement américain pour fournir des équipements de protection balistique et d'EOD pour les opérations dans la région Indo-Asie-Pacifique, avec des livraisons attendues au troisième trimestre 2025.

- En février 2024,le Commandement des contrats de l'armée américaine a attribué à Avon Protection plc un contrat OEM direct de 204 millions de dollars pour la fourniture de gilets pare-balles et de combat de nouvelle générationcasquespour le programme de système de protection de la tête intégré (IHPS). Ce contrat garantit une production et un déploiement efficaces.

- En juillet 2023,Avon Protection a reçu sa deuxième commande de livraison d'une valeur de 38 millions de dollars de la part de l'armée américaine dans le cadre du contrat de casque NG-IHPS (W91CRB-21-D-0022).

- En septembre 2020,Avon Protection a remporté un contrat à fournisseur unique d'une valeur pouvant atteindre 93 millions de dollars pour développer et fournir à l'armée américaine le système de protection de la tête intégré de nouvelle génération (IHPS).

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats stratégiques, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Année estimée | 2025 |

| Période de prévision | 2025-2032 |

| Période historique | 2019-2023 |

| Taux de croissance | TCAC de 6,6 % de 2025 à 2032 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par catégorie de produit

|

|

Par matériau

|

|

|

Par type de produit

|

|

|

Par niveau de menace

|

|

|

Par mode d'approvisionnement

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 10,97 milliards de dollars en 2024 et devrait atteindre 18,35 milliards de dollars d'ici 2032.

En 2024, la valeur du marché nord-américain s'élevait à 4,79 milliards de dollars.

Le marché devrait afficher un TCAC de 6,6 % au cours de la période de prévision 2025-2032.

En 2024, le segment des armures personnelles dominait le marché par catégorie de produits.

Des normes balistiques plus strictes et des matériaux plus légers déclenchent des cycles de mise à niveau obligatoires et augmentent les prix de vente moyens des blindages personnels, des véhicules et des blindages transparents, stimulant ainsi la croissance du marché.

BAE Systems, Avon Protection, Point Blank Enterprises, Safariland, 3M Ceradyne, Rheinmetall AG, TenCate Advanced Armor et MKU Limited sont les principales entreprises du marché, leader mondial grâce à l'innovation en matière de matériaux avancés, aux contrats de défense à grande échelle et à la modernisation continue des systèmes de blindage personnels et des véhicules.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.