Taille du marché du revêtement de batterie, part et analyse de l’industrie, par type de composant de batterie (revêtement de séparateur, revêtement de cathode, revêtement d’anode et autres), par type de matériau (matériaux céramiques, fluoropolymères (PVDF), polymères aqueux (SBR/CMC) et autres), par application (véhicules électriques, systèmes de stockage d’énergie, électronique grand public et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DU REVÊTEMENT DE BATTERIE ET PERSPECTIVES FUTURES

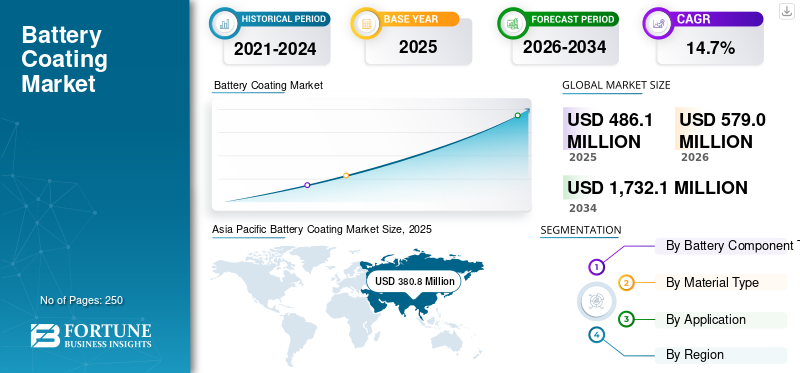

La taille du marché mondial des revêtements de batteries était évaluée à 486,1 millions de dollars en 2025. Le marché devrait passer de 579,0 millions de dollars en 2026 à 1 732,1 millions de dollars d’ici 2034, avec un TCAC de 14,7 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché du revêtement des batteries avec une part de marché de 78,33 % en 2025.

Le revêtement de batterie est une couche de matériau spécialisée appliquée aux composants de la batterie tels que les cathodes, les anodes et les séparateurs pour améliorer la stabilité électrochimique, la résistance thermique, l'adhérence et la durée de vie globale de la batterie. Ces revêtements jouent un rôle essentiel dans les technologies de batteries lithium-ion et de nouvelle génération en améliorant la densité énergétique, en évitant les courts-circuits et en améliorant les performances de sécurité. Parmi les types de composants de batterie, le revêtement cathodique des batteries occupe la première place en raison de son impact direct sur la production d’énergie et la durée de vie. L’adoption croissante devéhicules électriques (VE), les systèmes de stockage d’énergie à l’échelle du réseau et l’électronique portable accélèrent la demande de revêtements de batterie avancés. De plus, les progrès technologiques dans la recherche sur les cathodes à haute teneur en nickel et sur les batteries à semi-conducteurs élargissent l’innovation en matière de matériaux de revêtement de batteries. À mesure que les attentes en matière de performances augmentent et que les architectures de batteries évoluent, les technologies de revêtement des batteries deviennent de plus en plus essentielles à l’efficacité et à la durabilité des batteries, renforçant ainsi l’importance stratégique du marché. Les principaux acteurs clés opérant sur le marché sont Arkema S.A., Solvay S.A., Kureha Corporation, Shenzhen Capchem Technology Co., Ltd., ZEON Corporation et JSR Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DU REVÊTEMENT DE BATTERIEPoints clés à retenir

- Taille du marché en 2025 : 486,1 millions de dollars

- Taille du marché en 2026 : 579,0 millions USD

- Taille prévue du marché pour 2034 : 1 732,1 millions de dollars

- TCAC : 14,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du revêtement de batterie avec une part de 78,33 % en 2025.

- Le revêtement cathodique détenait la plus grande part de marché en raison de son rôle essentiel dans l’amélioration de la densité énergétique, de la durée de vie et de la stabilité thermique des batteries.

- Le PVDF domine le marché en raison de ses fortes performances de liaison et de sa compatibilité avec les batteries lithium-ion.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché en 2025, tirée par la production de véhicules électriques et la fabrication de batteries.

Europe

La croissance de l’Europe est tirée par l’adoption des véhicules électriques, les investissements dans des giga-usines et l’innovation en matière de batteries.

Amérique du Nord

L’Amérique du Nord connaît une expansion rapide avec une fabrication nationale croissante de batteries, l’adoption de véhicules électriques et des incitations gouvernementales soutenant les chaînes d’approvisionnement localisées.

NOUS.

Le marché du revêtement des batteries a atteint 56,7 millions de dollars en 2025.

Japon

Le marché a généré 32,2 millions de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DU REVÊTEMENT DE BATTERIE

Les objectifs de densité énergétique élevée et les normes de sécurité façonnent l’évolution du marché

Le marché évolue en réponse aux objectifs croissants de densité énergétique et aux réglementations plus strictes en matière de sécurité des batteries. Une tendance majeure est l’évolution vers des séparateurs à revêtement céramique pour améliorer la stabilité thermique et éviter les courts-circuits internes. De plus, l’augmentation de l’utilisation de liants PVDF dans le revêtement des batteries cathodiques permet d’améliorer l’adhérence et la stabilité électrochimique. L’essor des produits chimiques cathodiques à haute teneur en nickel nécessite des solutions de revêtement avancées pour atténuer la dégradation et prolonger la durée de vie des batteries. Les tendances en matière de développement durable influencent également le choix des matériaux, les systèmes polymères aqueux attirant l'attention en raison d'un traitement respectueux de l'environnement. En outre, la recherche sur les batteries à semi-conducteurs stimule l’exploration de matériaux de revêtement de batteries de nouvelle génération. Ces exigences techniques et réglementaires en évolution façonnent l’innovation des matériaux et les processus de fabrication, influençant ainsi l’orientation à long terme de la croissance du marché du revêtement des batteries.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'accent croissant de la réglementation sur la sécurité et la durabilité des batteries stimule l'expansion du marché

Le principal moteur du marché est l’expansion rapide de la production de véhicules électriques dans le monde. Le revêtement de la batterie cathodique améliore la rétention de capacité et la stabilité structurelle, tandis que le revêtement de la batterie du séparateur améliore la sécurité thermique, ce qui les rend essentiels pour les batteries à haute densité énergétique. La demande croissante des consommateurs pour une durée de vie plus longue des batteries et des capacités de charge plus rapides renforce encore l’adoption. De plus, l’augmentation des investissements dans les giga-usines et les installations de fabrication de batteries garantit une demande constante de revêtements. L’accent croissant mis par la réglementation sur la sécurité et la durabilité des batteries soutient également l’adoption de solutions de revêtement avancées. À mesure que la technologie des batteries continue de progresser vers des densités d’énergie plus élevées, les matériaux de revêtement deviennent de plus en plus essentiels à l’optimisation des performances, soutenant ainsi une croissance robuste du marché.

RESTRICTIONS DU MARCHÉ

Les coûts élevés des matériaux et la complexité de la fabrication limitent la croissance du marché

Le marché est confronté à des contraintes liées aux coûts élevés des matériaux et aux processus de fabrication complexes. Matériaux céramiques etpolymères fluoréstels que le PVDF, sont relativement chers, augmentant ainsi les coûts globaux de production des batteries. De plus, obtenir une épaisseur de revêtement et une adhérence uniformes nécessite un équipement avancé et un contrôle précis du processus. La variabilité de l’approvisionnement en matières premières et les fluctuations des prix ont également un impact sur la rentabilité. Les petits fabricants de batteries pourraient avoir du mal à adopter des technologies de revêtement avancées en raison de contraintes financières. Les réglementations environnementales liées aux processus de revêtement à base de solvants augmentent également les coûts de conformité. Ces limitations économiques et opérationnelles limitent une évolutivité rapide, modérant ainsi la croissance globale du marché.

OPPORTUNITÉS DE MARCHÉ

L’électrification et l’intégration des énergies renouvelables élargissent la portée de la demande de produits

La transition mondiale vers l’électrification présente des opportunités substantielles pour le marché. La croissance rapide de la production de véhicules électriques augmente considérablement la demande de revêtements de batteries cathodiques et séparateurs haute performance. De plus, l’expansion de la capacité des énergies renouvelables conduit à l’adoption de systèmes de stockage d’énergie à l’échelle du réseau, qui nécessitent des composants de batterie durables et thermiquement stables. Les progrès réalisés dans les batteries de nouvelle génération, notamment les technologies à semi-conducteurs et au lithium-soufre, créent des opportunités pour des matériaux de revêtement spécialisés dotés d'une conductivité et d'une résistance chimique améliorées. Les incitations gouvernementales en faveur de l’adoption des véhicules électriques et de la fabrication nationale de batteries soutiennent davantage l’expansion du marché. L’attention croissante accordée à la sécurité des batteries et aux performances du cycle de vie favorise également l’innovation dans les formulations de revêtements. Ces facteurs structurels créent collectivement un fort potentiel de croissance, renforçant ainsi les perspectives d’expansion à long terme du marché.

LES DÉFIS DU MARCHÉ

Concentration de la demande régionale et contraintes logistiques affectant la stabilité du marché

Le marché est confronté à plusieurs défis, notamment la concentration de la demande régionale et les limitations logistiques. En raison des risques pour la sécurité et des coûts de transport élevés, le produit est généralement consommé à proximité des sites de production, ce qui limite les échanges sur de longues distances. Cela conduit à une offre régionale excédentaire sur certains marchés et à des pénuries sur d’autres. Un autre défi est la surcapacité dans les régions liées aux engrais, qui entraîne une pression sur les prix et une volatilité des marges. La dépendance à l’égard d’industries cycliques, telles que l’agriculture, les mines et les métaux, expose davantage le marché aux fluctuations de la demande. De plus, le vieillissement des infrastructures dans certaines régions augmente les coûts de maintenance et les risques opérationnels. Ces défis structurels et logistiques nécessitent une planification minutieuse des capacités et des stratégies d’alignement régional, qui à leur tour affectent la stabilité globale du marché.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les activités de R&D se concentrent sur le développement de revêtements de batteries nano-céramiques, de liants PVDF hautes performances et de systèmes aqueux respectueux de l'environnement. Les innovations visent à améliorer la stabilité thermique, à réduire la dégradation et à prolonger la durée de vie de la batterie. Ces progrès renforcent la compétitivité technologique à long terme.

ANALYSE DE SEGMENTATION

Par type de composant de batterie

Les exigences de densité d’énergie et de stabilité élevées conduisent à la domination du segment du revêtement cathodique

En fonction du type de composant de batterie, le marché est segmenté en revêtement séparateur, revêtement cathodique, revêtement anodique et autres.

Le revêtement cathodique représente la principale part de marché du revêtement de batteries en raison de son impact direct sur la densité énergétique, la longévité et la stabilité électrochimique des batteries. Le revêtement avancé améliore l'intégrité structurelle des matériaux cathodiques à haute teneur en nickel et en lithium, réduisant ainsi la dégradation lors de cycles de charge-décharge répétés. Avec l’accélération de la production mondiale de véhicules électriques, la demande de véhicules hautes performancesmatériaux cathodiquescontinue d’augmenter. Le revêtement atténue également la réactivité de la surface et améliore la stabilité thermique, prenant ainsi en charge les applications de charge rapide. Les expansions de gigafactory en Asie, en Amérique du Nord et en Europe renforcent encore la demande de valeur.

Le revêtement séparateur joue un rôle essentiel dans l’amélioration de la sécurité de la batterie en améliorant la résistance thermique et en empêchant les courts-circuits internes. Les séparateurs à revêtement céramique sont largement utilisés dans les batteries lithium-ion à haute énergie pour augmenter la résistance mécanique et la tolérance à la chaleur. À mesure que les capacités des batteries augmentent, le risque d’emballement thermique devient plus important, ce qui nécessite des technologies de séparation avancées. Les constructeurs de véhicules électriques adoptent de plus en plus de séparateurs revêtus pour répondre aux normes de sécurité et aux exigences réglementaires strictes. Le segment devrait croître à un TCAC de 15,6 % au cours de la période de prévision.

Les revêtements d'anodes gagnent en importance à mesure que les fabricants de batteries intègrent des matériaux à base de silicium pour augmenter la densité énergétique. Les anodes en silicium offrent une capacité plus élevée mais souffrent d'une expansion de volume et d'une dégradation structurelle au cours du cyclage. Les technologies de revêtement aident à stabiliser la surface de l'anode, à réduire les réactions secondaires et à améliorer l'efficacité de la diffusion des ions lithium. La recherche croissante sur les matériaux d'anode avancés stimule l'innovation dans les revêtements à base de polymères et de céramiques. Le segment devrait croître à un TCAC de 14,1 % au cours de la période de prévision.

Par type de matériau

Adhérence supérieure et stabilité électrochimique soutenant le leadership du segment des polymères fluorés

En fonction du type de matériau, le marché est segmenté en matériaux céramiques, polymères fluorés (PVDF), polymères aqueux (SBR/CMC) et autres.

Les polymères fluorés (PVDF) restent le principal type de matériau en raison de leurs fortes propriétés de liaison et de leur résistance chimique. Il est largement utilisé comme liant dans le revêtement cathodique, offrant une excellente adhérence entre les matériaux actifs et les collecteurs de courant. Le fluorure de polyvinylidène améliore la stabilité électrochimique et prend en charge des performances de charge-décharge constantes. Avec l’expansion mondiale de la production de batteries lithium-ion, la demande de revêtements à base de PVDF continue d’augmenter. Sa compatibilité avec les produits chimiques cathodiques haute tension renforce encore son adoption. Même si le traitement à base de solvants soulève des considérations environnementales, ses avantages en termes de performances soutiennent une utilisation généralisée. Ces avantages structurels assurent la domination continue du PVDF dans la fabrication de batteries, maintenant ainsi sa position de leader sur le marché.

Les matériaux céramiques sont largement utilisés dans les revêtements de séparateurs pour améliorer la stabilité thermique et empêcher le retrait à des températures élevées. Leur haute résistance à la chaleur réduit considérablement le risque d’emballement thermique des batteries lithium-ion. Les normes de sécurité croissantes des véhicules électriques et les protocoles de test plus stricts soutiennent l’adoption de séparateurs à revêtement céramique. Le segment devrait croître à un TCAC de 15,7 % au cours de la période de prévision.

Les systèmes polymères aqueux tels que le caoutchouc styrène-butadiène (SBR) etcarboxyméthylcellulose (CMC)sont de plus en plus utilisés comme alternatives écologiques aux liants à base de solvants. Ces systèmes à base d'eau réduisent les émissions de composés organiques volatils et diminuent les coûts de traitement. L’accent réglementaire croissant sur la fabrication durable et la chimie verte soutient l’adoption. Le segment devrait croître à un TCAC de 14,1 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La production rapide de véhicules électriques et les exigences de haute densité énergétique stimulent la demande dominante

En fonction des applications, le marché est classé en véhicules électriques, systèmes de stockage d’énergie, appareils électroniques grand public et autres.

Les véhicules électriques représentent le principal segment d’application du marché en raison de leur dépendance à l’égard de systèmes de batteries lithium-ion haute capacité et hautes performances. Les batteries EV nécessitent un revêtement cathodique avancé pour améliorer la densité énergétique et la stabilité du cycle, tandis que le revêtement séparateur améliore la sécurité thermique sous des charges opérationnelles élevées. L’adoption croissante des véhicules électriques à l’échelle mondiale, soutenue par les incitations gouvernementales et les réglementations sur les émissions, continue d’accélérer la demande de composants de batteries revêtus.

Le segment des systèmes de stockage d’énergie devrait croître à un TCAC de 14,1 % de 2026 à 2034. Les systèmes de stockage d’énergie (ESS) émergent comme un segment de croissance clé sur le marché en raison de l’intégration croissante de sources d’énergie renouvelables telles que l’énergie solaire et éolienne. Les batteries à l'échelle du réseau nécessitent un revêtement durable pour améliorer la gestion thermique, prévenir la dégradation et prolonger la durée de vie opérationnelle dans des conditions de cyclage fréquentes. Le revêtement des séparateurs et des cathodes est particulièrement important dans les cellules de batterie grand format utilisées pour l’équilibrage du réseau et les systèmes d’alimentation de secours. Les investissements gouvernementaux dans les infrastructures d’énergies renouvelables et les technologies de réseaux intelligents stimulent le déploiement des ESS à l’échelle mondiale.

Le segment de l’électronique grand public devrait croître au TCAC le plus élevé de 13,3 % entre 2026 et 2034. L’électronique grand public reste un segment d’application important, tiré par l’innovation continue dans les smartphones, les ordinateurs portables, les tablettes et les appareils portables. Ces appareils nécessitent des batteries compactes à haute densité énergétique et des performances thermiques fiables. Le revêtement cathodique améliore la rétention de charge et la durée de vie, tandis que les liants avancés améliorent l'adhérence et la stabilité des électrodes. Alors que les fabricants d’appareils privilégient une charge plus rapide, une durée de vie plus longue de la batterie et des conceptions plus fines, les technologies de revêtement deviennent de plus en plus importantes pour maintenir la cohérence des performances.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU REVÊTEMENT DE BATTERIE

Par géographie, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Europe et dans le reste du monde.

Asie-Pacifique

Asia Pacific Battery Coating Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché du revêtement des batteries en raison de son leadership dans la fabrication de batteries lithium-ion et la production de véhicules électriques. La Chine, le Japon et la Corée du Sud accueillent d’importants fabricants et giga-usines de batteries, générant une demande à grande échelle de revêtements de cathodes et de séparateurs. De fortes incitations gouvernementales soutenant l’adoption des véhicules électriques et la production nationale de batteries renforcent encore la croissance. De plus, l’expansion des installations de stockage d’énergie et de la fabrication de produits électroniques grand public contribue à une demande soutenue. L'intégration verticale dans les chaînes d'approvisionnement en batteries renforce la compétitivité des coûts. Augmenter les investissements dans la prochaine générationbatterieLes technologies renforcent encore l’expansion du marché. Ces avantages structurels en matière de fabrication et la forte demande régionale garantissent une domination continue, positionnant ainsi l’Asie-Pacifique comme le principal marché du revêtement de batteries.

Marché chinois du revêtement de batterie

Le marché chinois devrait être l’un des plus importants au monde, avec un chiffre d’affaires de 265,0 millions de dollars en 2025, soit environ 54,5 % des ventes du marché. Cette croissance est tirée par la capacité de fabrication à grande échelle de batteries pour véhicules électriques, d’importantes subventions gouvernementales pour l’électrification et l’expansion rapide des giga-usines nationales.

Marché indien du revêtement de batterie

Le marché indien en 2025 était évalué à 14,4 millions de dollars, soit environ 3,0 % des revenus. Les initiatives de localisation des batteries soutenues par le gouvernement, l’adoption croissante des véhicules électriques et l’augmentation des investissements dans la production nationale de cellules lithium-ion soutiennent cette expansion.

Marché japonais du revêtement de batterie

Le marché japonais représentait en 2025 32,2 millions de dollars, soit environ 6,6 % des revenus du marché. La croissance est alimentée par le développement de technologies avancées de batteries, la forte présence de fabricants mondiaux de batteries et l’innovation dans les matériaux de revêtement haute performance.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen est en expansion en raison de l’électrification rapide du secteur automobile et de réglementations strictes en matière de développement durable. L’accent mis par l’Union européenne sur la réduction des émissions de carbone et le renforcement des capacités nationales de production de batteries soutient le développement des giga-usines. Des pays comme l’Allemagne et la France investissent massivement dans les installations de fabrication de batteries pour véhicules électriques. Des normes environnementales strictes favorisent également l’adoption de revêtements polymères aqueux et de technologies de traitement durables. La croissance des systèmes de stockage d’énergie renouvelable soutient encore la demande.

Marché britannique du revêtement de batterie

Le marché britannique a atteint 5,0 millions de dollars en 2025, soit 1,0 % des revenus du marché. La demande est soutenue par les projets émergents de giga-usines, les politiques d’électrification automobile et les investissements dans les chaînes d’approvisionnement de batteries durables.

Marché allemand du revêtement de batterie

Le marché allemand était évalué à 13,86 millions de dollars en 2025, soit environ 2,9 % des ventes du marché.

Amérique du Nord

L’Amérique du Nord connaît une croissance rapide de la demande de revêtements de batteries, entraînée par l’augmentation des investissements nationaux dans la fabrication de batteries. Les incitations gouvernementales promouvant les chaînes d'approvisionnement localisées et l'adoption des véhicules électriques encouragent l'expansion des méga-usines aux États-Unis. La production croissante de véhicules électriques stimule directement la demande de revêtements de cathodes et de séparateurs. De plus, les projets de stockage d’énergie à l’échelle du réseau contribuent à une consommation supplémentaire. L'innovation technologique et la collaboration entre les fournisseurs de matériaux et les fabricants de batteries soutiennent le développement de revêtements avancés.

Marché américain du revêtement de batterie

Grâce à la forte contribution de l’Amérique du Nord et à la domination des États-Unis dans la région, le marché américain a atteint une valeur de 56,7 millions de dollars en 2025, soit environ 11,7 % des ventes du marché. L’expansion est soutenue par des incitations fédérales pour la production nationale de batteries, l’expansion des giga-usines et la forte croissance du marché des véhicules électriques.

Reste du monde

Le reste du monde comprend l’Amérique latine ainsi que la région Moyen-Orient et Afrique. L’Amérique latine représente un marché émergent porté par l’adoption progressive des véhicules électriques et l’intégration des énergies renouvelables. Même si la capacité de fabrication de batteries reste limitée, les investissements croissants danssystèmes de stockage d'énergieaugmenter indirectement la demande de revêtement. D’un autre côté, la région Moyen-Orient et Afrique connaît une croissance progressive soutenue par des projets d’énergies renouvelables et des efforts de diversification industrielle. L’augmentation des installations solaires et de stockage d’énergie stimule la demande de systèmes de batteries, soutenant indirectement la consommation de revêtements. De plus, les initiatives gouvernementales visant à localiser la fabrication de pointe créent des opportunités futures.

Marché du revêtement de batterie en Amérique latine

Le marché du CCG a atteint 3,2 millions de dollars en 2025, soit 0,7 % des revenus du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

La montée en puissance des pôles d’innovation matérielle et de fabrication de batteries par des acteurs clés renforçant la position sur le marché

BASF SE, Nouryon, The Mosaic Company, PVS Chemicals, Inc. et Aurubis AG sont les principaux acteurs du marché. Le marché est modérément consolidé, avec une concurrence tirée par l'innovation matérielle, l'intégration verticale et la proximité des pôles de fabrication de batteries. Les principaux acteurs comprennent des entreprises chimiques spécialisées et des fournisseurs de matériaux pour batteries qui fournissent des liants PVDF, des revêtements céramiques et des systèmes polymères avancés. Les entreprises rivalisent sur les performances des revêtements, la stabilité thermique, l’efficacité de l’adhésion et la compatibilité avec les chimies de batteries en évolution telles que les électrodes à haute teneur en nickel et à base de silicium. Les collaborations stratégiques avec les fabricants de batteries et les accords d'approvisionnement à long terme avec des gigafactories améliorent le positionnement concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DE REVÊTEMENT DE BATTERIE PROFILÉES

- Arkema S.A.(France)

- Solvay S.A. (Belgique)

- Société Kureha(Japon)

- Shenzhen Capchem Technology Co., Ltd. (Chine)

- Société ZÉON(Japon)

- Société JSR (Japon)

- LG Chem Ltd.(Corée du Sud)

- SK Innovation Co., Ltd. (Corée du Sud)

- Sumitomo Chemical Co., Ltd. (Japon)

- Dongyue Group Limited (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Sumitomo Chemical a annoncé l'expansion de son activité de matériaux pour batteries grâce à des investissements accrus dans les composants avancés utilisés dans les batteries lithium-ion. L'initiative se concentre sur le renforcement des capacités de production de matériaux qui améliorent les performances, la sécurité et la durabilité des batteries, en particulier pour les applications de véhicules électriques. En augmentant sa capacité de fabrication et en renforçant son réseau de chaîne d’approvisionnement, l’entreprise vise à répondre à la demande mondiale croissante entraînée par l’accélération du déploiement de l’électrification et du stockage d’énergie.

- Février 2025: Arkema a annoncé une augmentation de sa capacité de production de PVDF aux États-Unis pour répondre à la demande croissante debatterie lithium-ionmatériaux, notamment issus du secteur des véhicules électriques. Cette expansion renforce la position d’Arkema en tant que fournisseur clé de polymères fluorés de haute performance utilisés comme liants dans les cathodes et séparateurs de batteries.

- Novembre 2022 :LG Chem a annoncé son intention d'étendre son activité de matériaux pour batteries en augmentant sa capacité de production de matériaux cathodiques afin de répondre à la demande en croissance rapide du marché des véhicules électriques. La société a présenté des investissements visant à renforcer son réseau d'approvisionnement mondial et à améliorer sa compétitivité dans les composants de batteries avancés. Cette expansion soutient les grands clients du secteur automobile qui recherchent un approvisionnement stable et important en matériaux cathodiques à haute teneur en nickel.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types de composants de batterie, les types de matériaux et les applications. De plus, il fournit des informations précieuses sur le marché et les tendances actuelles du secteur, ainsi que met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (millions USD), volume (kilotonne) |

| Taux de croissance | TCAC de 14,7 % de 2026 à 2034 |

| Segmentation | Par type de composant de batterie, par type de matériau, par application, par région |

| Par type de composant de batterie |

|

| Par Type de matériau |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 486,1 millions de dollars en 2025 et devrait atteindre 1 732,1 millions de dollars d’ici 2034.

Enregistrant un TCAC de 14,7%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par type de matériau, le segment des fluoropolymères (PVDF) était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante des consommateurs pour une durée de vie plus longue des batteries et des capacités de charge plus rapides renforce encore l’adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés