Taille du marché des équipements de fabrication de batteries, part et analyse de l’industrie, par type de batterie (batteries au lithium-ion, batteries à semi-conducteurs, batteries au plomb et autres), par type d’équipement (équipement de fabrication d’électrodes, équipement d’assemblage de cellules, équipement de formation et de test, équipement d’assemblage de modules et de packs et autres), par application (automobile, électronique grand public, systèmes de stockage d’énergie (ESS), applications industrielles et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements de fabrication de batteries et perspectives futures

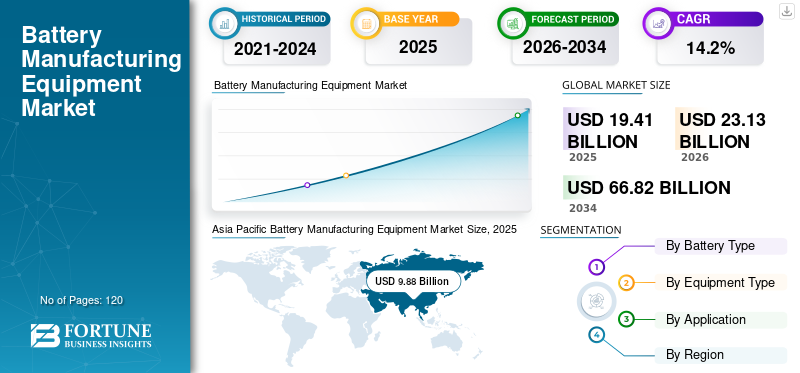

La taille du marché mondial des équipements de fabrication de batteries était évaluée à 19,41 milliards USD en 2025. Le marché devrait passer de 23,13 milliards USD en 2026 à 66,82 milliards USD d’ici 2034, avec un TCAC de 14,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de fabrication de batteries avec une part de marché de 50,90 % en 2025.

L'équipement de fabrication de batteries fait référence aux machines spécialisées utilisées dans les processus de fabrication d'électrodes, d'assemblage de cellules, de formation, de test et d'intégration de modules pour les technologies de batteries avancées. Ces systèmes sont essentiels pour garantir l’évolutivité de la production, le contrôle de la qualité et l’efficacité des usines de fabrication de batteries à travers le monde.

Le marché connaît une expansion rapide en raison de l'accélérationVéhicule électrique (VE)adoption, déploiement croissant du stockage d’énergies renouvelables et demande croissante de batteries lithium-ion à haute densité énergétique. Les gouvernements du monde entier soutiennent la production nationale de batteries par le biais d’incitations et de politiques de localisation, stimulant ainsi les investissements dans la construction de giga-usines et d’équipements automatisés avancés.

Des acteurs majeurs tels que Wuxi Lead Intelligent Equipment, Manz AG, Hitachi High Tech Corporation, Koem Co., Ltd., Dürr AG, Tesla Inc., CATL, Siemens AG, PNT Co., Ltd. et Nordson Corporation développent activement les capacités des équipements de production pour soutenir la fabrication de batteries à grande échelle.

- Par exemple, en septembre 2023, Tesla a commencé la production dans sa raffinerie de lithium au Texas, renforçant ainsi l’intégration verticale et l’infrastructure de la chaîne d’approvisionnement des batteries.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE FABRICATION DE BATTERIES

L’expansion de la Gigafactory et l’intégration de l’automatisation stimulent la demande d’équipement

Une tendance majeure qui façonne le marché est la construction rapide de giga-usines de batteries à l’échelle mondiale. Les équipementiers et les fabricants de batteries investissent dans des systèmes hautement automatisés de revêtement d’électrodes, de calandrage, d’empilage et de formation pour faire évoluer efficacement la production.

De plus, l’intégration des technologies de l’Industrie 4.0 telles que l’inspection qualité basée sur l’IA, la maintenance prédictive et la simulation de jumeaux numériques transforme les opérations de fabrication de batteries.

- Par exemple, en 2024, CATL a annoncé l’expansion de plusieurs projets de giga-usines en Chine et en Europe, augmentant ainsi la demande d’équipements avancés d’assemblage d’électrodes et de cellules.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la production de véhicules électriques et du déploiement du stockage d’énergie pour stimuler la croissance du marché

L’adoption rapide des véhicules électriques à l’échelle mondiale est l’un des principaux moteurs de la demande d’équipements de fabrication de batteries. L’augmentation de la production de véhicules électriques nécessite une fabrication à grande échelle de cellules de batterie lithium-ion, qui dépend d’électrodes et d’équipements d’assemblage de haute précision.

De plus, l'expansion deénergie renouvelableLes systèmes stimulent la demande de solutions de stockage d’énergie stationnaires, renforçant ainsi l’expansion de la capacité de production de batteries.

- Par exemple, en 2024, BYD a étendu sa capacité de production de batteries pour répondre à la demande de véhicules électriques, renforçant ainsi les investissements en équipements dans toutes les lignes de fabrication.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé et une complexité technologique limitant l’adoption

Les équipements de fabrication de batteries nécessitent des investissements initiaux importants et des capacités d’ingénierie de précision. Les petits fabricants peuvent être confrontés à des obstacles financiers et technologiques lors de la mise à niveau vers des systèmes automatisés avancés.

De plus, l’évolution technologique rapide dans la chimie des batteries crée des défis d’intégration pour les fournisseurs d’équipements souhaitant maintenir la compatibilité avec les nouveaux formats de batteries.

- Par exemple, en 2024, Manz AG a fait état d’efforts de restructuration financière dans un contexte de concurrence sur le marché et de pressions sur l’intensité du capital, soulignant les défis d’investissement au sein du secteur.

OPPORTUNITÉS DE MARCHÉ

Développement de technologies de batteries à semi-conducteurs et avancées créant une nouvelle demande d’équipement

Le développement de batteries à semi-conducteurs et de produits chimiques de nouvelle génération présente d’importantes opportunités de croissance pour les équipements de fabrication spécialisés. Ces batteries nécessitent un traitement d'électrode modifié, des systèmes d'empilage et des solutions de test avancées.

Alors que les fabricants évoluent vers une densité énergétique plus élevée et des technologies de batteries plus sûres, les fournisseurs d’équipements devraient bénéficier de nouvelles exigences de personnalisation et de mise à niveau des systèmes. Ces facteurs stimulent la croissance du marché des équipements de fabrication de batteries.

- Par exemple, en 2024, Toyota a annoncé des progrès dans le développement de batteries à semi-conducteurs, ce qui a suscité des attentes en matière de mise à niveau des lignes de fabrication de nouvelle génération.

Analyse de segmentation

Par type de batterie

Les batteries lithium-ion dominent en raison de la demande de véhicules électriques et d’électronique grand public

En fonction du type de batterie, le marché est segmenté en batteries lithium-ion, batteries à semi-conducteurs, batteries au plomb et autres.

Lebatteries lithium-ionCe segment détient la plus grande part de marché des équipements de fabrication de batteries, stimulé par la forte demande des fabricants de véhicules électriques et des producteurs d'électronique grand public nécessitant une densité énergétique élevée et une fabrication évolutive.

- Par exemple, CATL et LG Energy Solution continuent d’étendre leur capacité de production de lithium-ion à l’échelle mondiale, renforçant ainsi la demande d’équipements.

Le segment des batteries à semi-conducteurs devrait enregistrer le TCAC le plus élevé de 20,4 % au cours de la période de prévision, grâce à l'augmentation des investissements en R&D et à des avantages de sécurité améliorés par rapport aux batteries lithium-ion conventionnelles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'équipement

Le segment des équipements de fabrication d’électrodes est en tête en raison de son rôle de production principal

En fonction du type d’équipement, le marché est segmenté en équipement de fabrication d’électrodes, équipement d’assemblage de cellules, équipement de formation et de test, équipement d’assemblage de modules et de packs, etc.

Le segment des équipements de fabrication d’électrodes détient la part de marché la plus élevée, car le revêtement, le séchage et le calandrage des électrodes représentent des étapes de production critiques influençant les performances et le rendement des batteries.

- Par exemple, Wuxi Lead Intelligent Equipment fournit des systèmes de production d’électrodes à grande échelle pour les principaux fabricants de batteries, prenant en charge une production en grand volume.

Le segment des équipements de fabrication d’électrodes devrait enregistrer le TCAC le plus élevé de 15,7 %, grâce à l’expansion des giga-usines.

Par candidature

Le segment automobile domine en raison de l’échelle de production des véhicules électriques

En fonction des applications, le marché est segmenté en automobile, électronique grand public, systèmes de stockage d’énergie (ESS), applications industrielles et autres.

Le segment automobile détient la part de marché la plus élevée, car la demande de batteries pour véhicules électriques nécessite des installations de production automatisées à grande échelle.

- Par exemple, Tesla et BYD continuent d’augmenter la production de batteries pour véhicules électriques, renforçant ainsi les investissements en équipements.

Le segment des systèmes de stockage d'énergie (ESS) devrait enregistrer le TCAC le plus élevé de 15,8 %, soutenu par des projets de modernisation du réseau et d'intégration des énergies renouvelables.

Perspectives régionales du marché des équipements de fabrication de batteries

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Battery Manufacturing Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part de marché et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La région est en tête en raison de chaînes d'approvisionnement concentrées en batteries, de l'empreinte de gigantesques usines à grande échelle et d'une forte demande finale de véhicules électriques etélectronique grand public. Les principaux producteurs de batteries et fournisseurs de premier rang en Chine, au Japon et en Corée du Sud continuent d'augmenter leurs capacités, favorisant ainsi un approvisionnement soutenu en matière de fabrication d'électrodes, d'assemblage de cellules et d'équipements de formation et de test.

De plus, la région Asie-Pacifique bénéficie d'un écosystème dense de fabricants d'équipements, d'intégrateurs d'automatisation et de fournisseurs de matériaux en amont, permettant une mise en service plus rapide des usines et des mises à niveau itératives des équipements. L'optimisation continue des processus, en particulier pour les protocoles de revêtement à grande vitesse, de calandrage et de formation avancés, maintient les cycles de remplacement et d'expansion des équipements actifs.

Marché japonais des équipements de fabrication de batteries

Le marché japonais en 2026 est estimé à environ 1,25 milliard de dollars, ce qui représente environ 5,4 % des revenus mondiaux. Les atouts de la fabrication de précision et les exigences avancées en matière de contrôle qualité soutiennent une plus grande adoption d’outils automatisés de formation/test et d’inspection.

L’intérêt croissant porté aux batteries de nouvelle génération, y compris le développement de batteries à semi-conducteurs, encourage également la modernisation des équipements et les investissements dans des lignes pilotes.

Marché chinois des équipements de fabrication de batteries

La taille du marché chinois en 2026 est estimée à environ 7,04 milliards de dollars, ce qui représente environ 30,4 % des revenus mondiaux. Les extensions de giga-usines et les objectifs agressifs de production de véhicules électriques continuent de générer des commandes importantes pour les lignes d’assemblage d’électrodes et de cellules.

De solides capacités de fourniture d’équipements nationaux et des mises à niveau technologiques en cours pour des cellules à plus forte densité énergétique soutiennent encore la demande.

Marché indien des équipements de fabrication de batteries

Le marché indien en 2026 est estimé à environ 1,77 milliard de dollars, ce qui représente environ 7,6 % des revenus mondiaux. La localisation guidée par les politiques et les projets de fabrication de nouvelles cellules stimulent la demande de lignes de production clés en main et de systèmes de formation/test.

La pénétration croissante des véhicules électriques et la création d’écosystèmes de batteries nationaux accélèrent l’approvisionnement et l’intégration des équipements.

Amérique du Nord

L’Amérique du Nord représente un marché en expansion rapide pour les équipements de fabrication de batteries, soutenu par une localisation accélérée des chaînes d’approvisionnement en batteries et d’importants investissements dans la capacité de fabrication de véhicules électriques et d’ESS. La région adopte des systèmes hautement automatisés de fabrication d’électrodes et d’assemblage de cellules pour améliorer le rendement, réduire les rebuts et augmenter efficacement la production, en particulier pour les batteries automobiles.

En outre, des attentes de conformité et des normes de qualité plus strictes stimulent la demande d’équipements avancés de formation et de test, de métrologie en ligne et de contrôles de fabrication numériques. Un solide écosystème de fournisseurs de logiciels d’automatisation et industriels soutient en outre les délais d’intégration des équipements et de montée en puissance des usines.

Marché américain des équipements de fabrication de batteries

Le marché américain en 2026 est estimé à environ 3,63 milliards de dollars, ce qui représente environ 15,7 % des revenus mondiaux. La mise en service de giga-usines à grande échelle et l’augmentation de la capacité des batteries automobiles entraînent d’importantes installations d’équipements.

L'accent mis sur l'amélioration du rendement et l'automatisation accélère l'adoption de systèmes de revêtement, d'empilage/enroulement et de tests avancés à grande vitesse.

Europe

L’Europe augmente régulièrement la demande d’équipements de fabrication de batteries à mesure qu’elle étend sa production régionale de cellules pour soutenir les objectifs de transition des véhicules électriques et réduire sa dépendance aux importations. Les besoins en équipements de la région sont fortement déterminés par les investissements dans les gigantesques usines des équipementiers automobiles, où la fabrication d’électrodes et les systèmes de formation/test sont prioritaires pour répondre à des exigences élevées en matière de sécurité et de traçabilité.

En outre, l’accent mis par l’Europe sur la fabrication durable et l’efficacité énergétique pousse les usines verscontrôle de processus avancé, la réduction des émissions lors de la récupération des solvants et les configurations de production fortement automatisées. Cela renforce la demande de lignes de fabrication intégrées et surveillées numériquement.

Marché britannique des équipements de fabrication de batteries

Le marché britannique en 2026 est estimé à environ 0,87 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux. Le développement localisé de la chaîne d’approvisionnement des batteries et les besoins de fabrication de véhicules électriques soutiennent les investissements dans l’infrastructure d’assemblage et de test des cellules.

L’accent croissant mis sur le renforcement des capacités nationales et les programmes de mise à l’échelle contribue à la demande d’équipements de production modulaires.

Marché allemand des équipements de fabrication de batteries

La taille du marché allemand est estimée à 1,77 milliard de dollars en 2026, ce qui représente environ 7,7 % des revenus mondiaux. La base automobile du pays et les objectifs de production de véhicules électriques en grand volume continuent de stimuler l’achat d’équipements liés aux giga-usines.

Des normes d’ingénierie élevées et des exigences de cohérence des processus renforcent l’adoption de systèmes avancés de fabrication d’électrodes et d’inspection en ligne.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient, l’Afrique et l’Amérique du Sud représentent collectivement des marchés émergents pour les équipements de fabrication de batteries, stimulés par les efforts de localisation à un stade précoce, l’expansion du stockage des énergies renouvelables et l’adoption progressive des véhicules électriques. Alors que la fabrication de cellules à grande échelle se développe encore, les régions connaissent un intérêt croissant pour l’assemblage de batteries, les infrastructures de test et le développement localisé de chaînes de valeur.

De plus, les initiatives gouvernementales de diversification industrielle et les stratégies liées aux ressources encouragent les discussions d’investissement autour des écosystèmes de production de batteries. La croissance de la demande devrait se renforcer à mesure que le déploiement des ESS s’étend et que les capacités de fabrication régionales se développent.

Marché des équipements de fabrication de batteries du CCG

Le marché du CCG en 2026 est estimé à environ 0,37 milliard de dollars, ce qui représente environ 1,6 % des revenus mondiaux. Les programmes de transition énergétique et les investissements dans le stockage à l’échelle du réseau soutiennent la demande d’équipements d’assemblage et de test de modules/packs.

Les stratégies de diversification industrielle et les partenariats visant à une fabrication localisée contribuent également à l’adoption progressive des équipements.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation technologique et partenariats Gigafactory renforçant le positionnement concurrentiel

Le marché des équipements de fabrication de batteries est très compétitif, stimulé par la construction rapide de giga-usines et par les exigences croissantes en matière d’automatisation. Les entreprises se concentrent sur les systèmes de revêtement d'électrodes à grande vitesse, les plates-formes d'assemblage de cellules automatisées et les solutions intégrées de test de formation pour améliorer les débits et les taux de rendement.

Les partenariats stratégiques entre les constructeurs OEM de batteries et les fournisseurs d’équipements sont essentiels pour faire évoluer efficacement la production et maintenir les normes de qualité dans un contexte d’évolution.batteriechimies.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE FABRICATION DE BATTERIES PROFILÉES

- Wuxi Lead Intelligent Equipment Co., Ltd. (Chine)

- Manz AG (Allemagne)

- Société de haute technologie Hitachi(Japon)

- Dürr AG (Allemagne)

- PNT Co., Ltd. (Corée du Sud)

- Koem Co., Ltd. (Corée du Sud)

- Nordson Corporation (États-Unis)

- Siemens AG (Allemagne)

- CATL (Chine)

- Tesla Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :CATL a annoncé son intention de construire une nouvelle usine de fabrication de batteries en Hongrie, augmentant ainsi la capacité de production européenne.

- Janvier 2025 :LG Energy Solution a étendu ses opérations de production de batteries en coentreprise aux États-Unis, augmentant ainsi la demande d'équipements de fabrication.

- Novembre 2024 :Tesla a poursuivi l’expansion de ses lignes de production de cellules de batterie gigafactory au Texas pour atteindre la fabrication de 4 680 cellules.

- Août 2024 :Siemens a renforcé ses partenariats avec les fabricants de batteries pour déployer des solutions d'automatisation industrielle numérique pour les gigafactories.

- Septembre 2023 :Tesla a commencélithiumopérations de raffinerie au Texas pour renforcer l’intégration verticale de la chaîne d’approvisionnement des batteries.

RAPPORTCOUVERTURE

Le rapport mondial sur l’analyse du marché des équipements de fabrication de batteries comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les facteurs déterminants, les contraintes, les opportunités et les défis susceptibles d'influencer la croissance du marché au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les plateformes d'identité et de vérification numériques, les considérations de conformité et les développements stratégiques clés, y compris les partenariats et les activités de fusions et acquisitions, ainsi que des informations régionales et une analyse du paysage concurrentiel. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de batterie, type d'équipement, application et région |

| Par type de batterie |

|

| Par type d'équipement |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 19,41 milliards de dollars en 2025 et devrait atteindre 66,82 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 9,88 milliards de dollars.

Le marché devrait afficher un TCAC de 14,2 % au cours de la période de prévision.

Par application, le segment automobile est en tête du marché.

L’augmentation de la production de véhicules électriques et le déploiement du stockage d’énergie sont les facteurs clés de la croissance du marché.

Wuxi Lead Intelligent Equipment Co., Ltd., Manz AG, Hitachi High-Tech Corporation et Dürr AG comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés