Taille du marché des matériaux de batterie, part et analyse de l’industrie par type (lithium-ion, plomb-acide, batterie à hydrure métallique de nickel, batterie à semi-conducteurs et autres), par matériaux (lithium-ion {cathode [LCO, NMC, NCA, LMO et, LFP], anode [graphite artificiel, graphite naturel et autres], électrolyte, séparateur et autres} et plomb-acide {cathode, anode, Électrolyte, séparateur et autres}), par application (lithium-ion {électronique grand public, automobile, industriel et autres} et acide de plomb {automobile, industriel et autres}) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

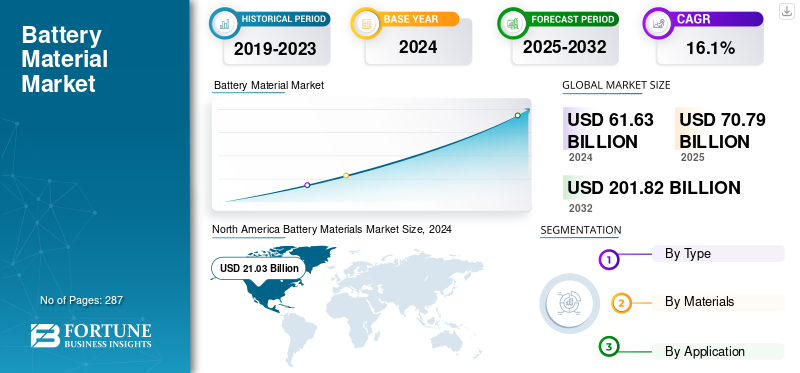

La taille du marché mondial des matériaux pour batteries était évaluée à 61,63 milliards USD en 2024. Le marché devrait passer de 70,79 milliards USD en 2025 à 201,82 milliards USD d’ici 2032, avec un TCAC de 16,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des matériaux pour batteries avec une part de marché de 34,12 % en 2024.

Une batterie est un appareil constitué d’une ou plusieurs cellules électrochimiques dotées de connexions externes qui alimentent d’autres appareils électriques. Les matériaux des batteries sont les matières premières utilisées pour fabriquer les batteries. Les matériaux de batterie comprennent des matériaux de cathode active, des matériaux d'anode, des films séparateurs, des électrolytes, des bandes d'électrodes, des électrodes, des solvants électrolytiques et d'autres matériaux.

Environ 60 % de la batterie est constituée d’une combinaison de matériaux tels que le manganèse (cathode), le potassium et le zinc (anode). Les batteries secondaires sont rechargeables et sont obtenues à partir de sources nickel-hydrogène, lithium-ion et nickel-cadmium. Les batteries lithium-ion sont largement adoptées en raison de leur haute densité énergétique et sont largement utilisées dans les applications automobiles, industrielles et électroniques grand public. L’amélioration de la compatibilité et de la fiabilité des batteries Li-ion a entraîné une augmentation de la demande de cathodes. La demande croissante de l'industrie automobile pour différents types de batteries, telles que les batteries lithium-ion etbatteries au plomb, l’adoption croissante des véhicules électriques et l’expansion des infrastructures d’énergies renouvelables détermineront la taille du marché.

Les principaux matériaux utilisés dans la fabrication des batteries comprennent le lithium, qui est essentiel à la production de batteries lithium-ion ; le lithium est un élément essentiel dans le secteur du stockage d’énergie. Le cobalt est utilisé dans les cathodes pour améliorer la densité énergétique et la stabilité, et il est vital pour les batteries hautes performances. Le nickel contribue à une densité énergétique plus élevée et est de plus en plus utilisé dans la chimie des batteries. Le graphite sert de matériau d'anode. C’est crucial pour les performances de la batterie. Le manganèse est utilisé dans des compositions chimiques spécifiques de batteries pour améliorer la stabilité et la sécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des matériaux de batterie PRINCIPAUX À RETENIR

- Taille du marché en 2024 : 61,63 milliards USD

- Taille du marché en 2025 : 70,79 milliards de dollars

- Taille du marché prévue pour 2032 : 201,82 milliards de dollars

- TCAC : 16,1 % de 2025 à 2032

- L’Amérique du Nord a dominé le marché des matériaux pour batteries avec une part de 34,12 % en 2024.

- Le segment lithium-ion représentait la plus grande part de marché en 2024.

- Le segment des matériaux cathodiques représentait la plus grande part de marché en 2024.

Amérique du Nord

Détenait la plus grande part de marché en 2024, soutenue par la demande croissante de véhicules électriques, l’innovation en matière de batteries et les investissements dans la chaîne d’approvisionnement nationale.

Europe

On s’attend à une croissance significative, tirée par les objectifs d’adoption des véhicules électriques, le recyclage des batteries et les initiatives relatives aux minéraux critiques.

Asie-Pacifique

Le secteur devrait connaître la croissance la plus rapide, tirée par une forte production de véhicules électriques, la fabrication de batteries et l’adoption des énergies renouvelables.

NOUS.

On s’attend à une croissance régulière, soutenue par l’expansion de la production de véhicules électriques et les incitations gouvernementales pour les matériaux de batterie.

Japon

Le secteur devrait connaître une croissance régulière, tirée par la fabrication avancée de batteries et la forte présence d’entreprises technologiques de premier plan.

En savoir plus

TENDANCES DU MARCHÉ DES MATÉRIAUX DE BATTERIE

Hausse du secteur automobile et initiatives de développement durable pour stimuler la croissance du marché

Le secteur automobile connaît une augmentation significative de l’adoption des véhicules électriques. En 2022, la demande de batteries lithium-ion a bondi de 65 %, atteignant 550 GWh contre 330 GWh en 2021. Cette croissance met en évidence le rôle essentiel des matériaux pour batteries dans la satisfaction des besoins de production de véhicules électriques. La R&D continue améliore les performances et la rentabilité des batteries. Les innovations dans des produits chimiques tels que le lithium-nickel-manganèse-cobalt (NMC) et le lithium-fer phosphate (LFP) améliorent la densité énergétique, rendant les batteries plus abordables et plus efficaces pour les applications des véhicules électriques.

De plus, les chaînes d’approvisionnement mondiales en minéraux essentiels sont de plus en plus affectées par les restrictions commerciales et le nationalisme des ressources. Par exemple, l'interdiction imposée par la Chine sur l'exportation de gallium, de germanium et d'antimoine a perturbé les industries qui dépendent de ces matériaux, soulignant la nécessité de stratégies d'approvisionnement diversifiées. Pour atténuer l’impact environnemental et réduire la dépendance à l’extraction de matières premières, les initiatives de recyclage gagnent du terrain. L’Europe, par exemple, s’est fixé des objectifs ambitieux visant à recycler suffisamment de matériaux de batterie d’ici 2030 pour soutenir la production de deux millions de véhicules électriques, s’alignant ainsi sur les tendances mondiales en matière de développement durable.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'évolution des appareils intelligents intensifie la demande de matériaux de batterie avancés

Le secteur de l'électronique grand public continue d'être un moteur important de la demande de matériaux pour batteries, avec la croissance persistante detéléphones intelligents, ordinateurs portables et tablettes qui constituent le fondement de cette demande. À mesure que ces appareils deviennent plus puissants et plus riches en fonctionnalités, ils nécessitent des solutions de batterie de plus en plus sophistiquées pour maintenir des durées d'utilisation raisonnables tout en prenant en charge des capacités améliorées et des écrans plus grands.

L’émergence de la technologie portable a ajouté une nouvelle couche de demande sur le marché. Les montres intelligentes, les trackers de fitness, les écouteurs sans fil et autres appareils portables nécessitent chacun des batteries compactes et hautes performances. Ce segment de marché connaît une croissance rapide à mesure que les consommateurs adoptent ces technologies à des fins de surveillance de la santé, de communication et de divertissement.

Les performances des batteries sont devenues un différenciateur essentiel dans le secteur de l'électronique grand public, les fabricants étant en concurrence pour proposer des appareils dotés d'une durée de vie de batterie plus longue et de capacités de charge plus rapides. Cela a conduit à une recherche et un développement continus dans les matériaux et technologies des batteries, repoussant les limites de la densité énergétique et des vitesses de charge. Les entreprises investissent massivement dans le développement de nouvelles solutions de batteries capables de répondre à ces exigences exigeantes tout en préservant la sécurité et la fiabilité.

LeInternet des objets (IoT)La révolution a encore accru le besoin de matériaux pour batteries, alors que des milliards d’appareils connectés sont déployés dans les maisons, les bureaux et les environnements industriels. Ces appareils, allant des capteurs de maison intelligente aux équipements de surveillance industriels, nécessitent des sources d'alimentation fiables qui peuvent souvent fonctionner pendant de longues périodes sans remplacement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Les défis de la chaîne d’approvisionnement et des infrastructures entravent l’expansion du marché

Les contraintes de la chaîne d’approvisionnement et les défis techniques/infrastructures entravent considérablement la croissance du marché. La forte concentration de matières premières critiques dans quelques pays, notamment le lithium au Chili et le cobalt au Congo, crée des vulnérabilités en matière d’approvisionnement et des risques géopolitiques. Cette consolidation géographique, combinée aux tensions commerciales internationales, rend difficile pour les fabricants d’assurer un approvisionnement stable en matériaux. La situation est encore compliquée par la capacité de raffinage limitée à l’échelle mondiale, car le traitement de ces matières nécessite des installations et une expertise sophistiquées. De plus, les défis techniques liés au traitement des matériaux de qualité batterie nécessitent des investissements importants, les nouvelles opérations minières et les installations de raffinage nécessitant des coûts initiaux importants. La mise en place de nouveaux projets miniers est confrontée à de longs délais, prenant souvent des années entre l'exploration et la production. L’infrastructure nécessaire au traitement et au transport efficaces des matériaux fait également défaut dans de nombreuses régions, créant un blocage dans la chaîne d’approvisionnement. Ces facteurs créent collectivement un ensemble complexe de défis qui ralentissent l’expansion du marché et rendent difficile l’entrée de nouveaux acteurs sur le marché, restreignant finalement la croissance globale du secteur.

OPPORTUNITÉS DE MARCHÉ

Croissance exponentielle des systèmes de stockage d’énergie pour stimuler la croissance du marché

Lesystèmes de stockage d'énergie (ESS)Le secteur crée des opportunités substantielles sur le marché grâce à son expansion rapide dans les applications utilitaires, commerciales et résidentielles. Le déploiement croissant de sources d’énergie renouvelables, en particulier l’énergie solaire et éolienne, a rendu le stockage de l’énergie essentiel à la stabilité et à la fiabilité du réseau, stimulant ainsi la demande d’installations de batteries à grande échelle. Les sociétés de services publics investissent de plus en plus dans des systèmes de stockage par batterie à l’échelle du réseau pour gérer les demandes de pointe et intégrer des sources d’énergie renouvelables intermittentes. Cette tendance crée des opportunités significatives pour les fournisseurs de matériaux pour batteries, notamment dans le segment lithium-ion, car ces installations nécessitent d’énormes quantités de matières premières. Les secteurs commerciaux et industriels adoptent des solutions de stockage d'énergie pour réduire les coûts de l'électricité, garantir la qualité de l'énergie et atteindre les objectifs de développement durable. Cela a ouvert de nouvelles opportunités de marché pour diverses compositions chimiques et matériaux de batteries, notamment les batteries à flux et les systèmes avancés au plomb.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement, les préoccupations environnementales et éthiques et la volatilité des prix entravent la croissance du marché

Les pays imposent souvent des restrictions commerciales ou des tarifs douaniers dans le cadre de stratégies géopolitiques plus vastes, perturbant ainsi le flux mondial de matières critiques. Par exemple, le gouvernement américain a fait part de ses inquiétudes concernant une dépendance excessive à l’égard des batteries au lithium chinoises en raison des risques pour la sécurité nationale et des déséquilibres commerciaux. Des composants clés tels que le lithium, le cobalt et le nickel sont essentiels à la production de batteries, mais leurs chaînes d'approvisionnement sont concentrées dans quelques régions. Les perturbations de la chaîne d'approvisionnement peuvent augmenter les délais de livraison, augmenter les coûts et limiter la production, en particulier dans des secteurs comme les véhicules électriques (VE).

L’extraction de matières premières comme le lithium et le cobalt entraîne souvent la destruction de l’habitat, l’épuisement des eaux et la dégradation des sols. L’exploitation minière du lithium, par exemple, nécessite d’importantes ressources en eau, ce qui pose des problèmes dans les régions arides comme le désert d’Atacama au Chili.Extraction de cobalten RDC est liée au travail des enfants et à des conditions de travail dangereuses, ce qui soulève d'importantes préoccupations en matière de droits humains.

De plus, l’instabilité politique dans les pays riches en ressources ou les changements dans les politiques d’exportation peuvent avoir un impact sur la disponibilité et les prix. La hausse des coûts des matières premières peut réduire les marges bénéficiaires des producteurs de batteries. Les petits et moyens fabricants sont particulièrement vulnérables aux fluctuations des prix en raison de ressources limitées pour absorber les augmentations soudaines des coûts. Des entreprises comme Tesla sécurisent leurs chaînes d’approvisionnement en investissant directement dans les opérations d’exploitation minière et de raffinage.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le marché mondial est confronté à des défis importants en raison de la montée du protectionnisme commercial et du nationalisme lié aux ressources. Les pays mettent de plus en plus en œuvre des politiques visant à garantir l’accès aux minéraux essentiels, ce qui entraîne des perturbations de la chaîne d’approvisionnement et une augmentation des coûts pour les fabricants. La Chine, acteur dominant sur le marché, a récemment pris des mesures pour renforcer le contrôle de ses ressources :

En 2024, la Chine a mis en place des restrictions à l’exportation sur des minéraux clés comme le gallium, le germanium et le graphite, essentiels à la production de semi-conducteurs et de batteries. Ces mesures visent à protéger les industries nationales et à maintenir la domination technologique et économique. Ces restrictions ont entraîné d’importantes perturbations de la chaîne d’approvisionnement, une augmentation des coûts de développement technologique et des changements potentiels dans les stratégies mondiales d’approvisionnement en minéraux et technologies.

D’autres pays répondent à ces défis en cherchant à diversifier leurs chaînes d’approvisionnement et à réduire leur dépendance à l’égard des fournisseurs dominants. Les États-Unis font pression pour accéder à des sources alternatives de terres rares. Par exemple, les autorités américaines et danoises ont fait pression sur Tanbreez Mining, le développeur du plus grand gisement de terres rares du Groenland, pour qu'il ne vende pas son projet à des sociétés liées à la Chine, soulignant ainsi ses efforts pour garantir des approvisionnements essentiels en minéraux. Les pays riches en minéraux essentiels affirment de plus en plus le contrôle de leurs ressources. Par exemple, le gouvernement chilien a décidé de mieux contrôler ses ressources en lithium, dans le but de bénéficier davantage de la demande mondiale pour ce matériau essentiel pour les batteries.

ANALYSE DE SEGMENTATION

Par type

Le lithium-ion reste le segment leader en raison de la demande croissante de véhicules électriques.

En fonction du type, le marché est segmenté en lithium-ion, plomb-acide,batterie à hydrure métallique de nickel, batterie à semi-conducteurs et autres.

Le segment lithium-ion détenait la plus grande part de marché des matériaux pour batteries en 2024 et devrait dominer le marché au cours de la période de prévision. Cela est dû à leur densité énergétique élevée, leur longue durée de vie et leur large applicabilité dans des secteurs tels que les véhicules électriques (VE), l’électronique grand public et le stockage des énergies renouvelables. La croissance significative qui anime ce segment est la demande croissante de véhicules électriques, alimentée par les efforts mondiaux de transition vers une énergie propre et de réduction des émissions de gaz à effet de serre. Les gouvernements du monde entier mettent en œuvre des réglementations strictes en matière d’émissions et offrent des subventions pour promouvoir l’adoption des véhicules électriques, stimulant ainsi la demande de batteries lithium-ion. De plus, les progrès de la technologie lithium-ion, tels que le développement de batteries à semi-conducteurs et de cathodes de grande capacité, améliorent les performances et réduisent les coûts, accélérant ainsi la croissance du marché.

Le segment du plomb-acide devrait connaître une croissance significative au cours de la période de prévision en raison de sa fiabilité, de sa rentabilité et de ses applications établies. L'industrie automobile reste le plus grand utilisateur final, les batteries au plomb étant largement utilisées dans les applications de démarrage, d'éclairage et d'allumage (SLI) des véhicules à moteur à combustion interne. De plus, la demande croissante de véhicules hybrides, qui dépendent également de batteries au plomb pour l'alimentation auxiliaire, contribue à la croissance du segment.

Le segment des batteries au nickel-hydrure métallique a connu une croissance significative au cours de la période de prévision. Cette croissance est motivée par son équilibre unique entre performances, rentabilité et considérations environnementales. Les batteries NiMH offrent une densité énergétique élevée et une longue durée de vie, ce qui les rend idéales pour les applications dans les véhicules électriques hybrides (HEV), l'électronique grand public et les équipements industriels. L’adoption croissante des HEV, notamment en tant que technologie de transition vers une électrification complète, a renforcé la demande de batteries NiMH. Ces batteries sont préférées dans les VHE pour leur capacité à gérer des cycles de charge et de décharge fréquents, leur fiabilité et leur chaîne d'approvisionnement mature.

Le segment des batteries à semi-conducteurs devrait croître considérablement au cours de la période de prévision en raison de la demande croissante de batteries haute performance dans les véhicules électriques (VE) et les systèmes de stockage d’énergie renouvelable. L'industrie automobile est témoinbatteries à semi-conducteursqui changent la donne, offrant des autonomies de conduite étendues, des temps de charge plus rapides et des risques réduits d’emballement thermique.

Par matériau

Le segment des cathodes est le segment le plus important et à la croissance la plus rapide en raison de son adoption croissante dans les applications.

En fonction du matériau, le lithium-ion est segmenté en cathode, anode, électrolyte, séparateur et autres. Le segment cathodique est en outre divisé en oxyde de lithium-cobalt, phosphate de fer et de lithium, oxyde de lithium-manganèse, oxyde de lithium-nickel-cobalt-aluminium et oxyde de lithium-nickel-manganèse. le matériau d'anode est ensuite segmenté en graphite artificiel, graphite naturel et autres.

Lematériaux cathodiquesLe segment détenait la plus grande part de marché en 2024 et devrait dominer le marché au cours de la période de prévision en raison de la demande croissante de batteries hautes performances dans une gamme d’applications. Les principaux composants actifs des matériaux cathodiques sont le cobalt, le manganèse et le nickel. Aujourd'hui, le cobalt est partiellement remplacé par du nickel, principalement du lithium-nickel, de l'oxyde de manganèse (NMC) et de l'oxyde de nickel-cobalt-aluminium (NCA). Les matériaux cathodiques nécessitent un niveau de pureté extrêmement élevé et doivent être exempts d’impuretés métalliques indésirables, principalement du soufre, du vanadium et du fer. L'évolution croissante vers la durabilité, la réduction des coûts et l'efficacité énergétique stimule les investissements dans les innovations en matière de matériaux cathodiques, ainsi que d'importants efforts de recherche et développement pour augmenter l'efficacité, la stabilité et les performances de ces matériaux cathodiques.

À mesure que la demande mondiale de véhicules électriques, d’électronique portable et de systèmes de stockage d’énergie augmente, la demande de matériaux électrolytiques avancés augmente considérablement. L'électrolyte liquide conventionnel, composé de sels de lithium dans un solvant organique, reste le type le plus largement utilisé dans les batteries lithium-ion commerciales en raison de sa conductivité ionique et de son efficacité élevées. De plus, les innovations en matière de conductivité ionique et de stabilité des électrolytes sont essentielles pour améliorer les performances de la batterie. À mesure que les véhicules électriques et les systèmes de stockage d’énergie renouvelable se généralisent, le besoin d’électrolytes capables de résister aux variations extrêmes de température, aux cycles de charge/décharge et de maintenir leurs performances dans le temps augmentera. Le développement de nouvelles formulations d'électrolytes, notamment celles présentant une conductivité et une compatibilité améliorées avec les nouveaux matériaux de cathode et d'anode, sera essentielle pour stimuler la croissance dans ce segment. De plus, les normes réglementaires en matière de sécurité et de durabilité des batteries poussent les fabricants à investir dans des matériaux électrolytiques de nouvelle génération qui répondent à ces exigences plus strictes.

En fonction du matériau, l'acide plomb est segmenté en cathode, anode, électrolyte, séparateur et autres.

Dans le segment mondial du plomb-acide, la croissance des matériaux cathodiques est principalement tirée par les progrès debatterietechnologies de performance et de recyclage. Traditionnellement, le plomb est le principal matériau utilisé dans la cathode des batteries au plomb, et sa fiabilité dans la fourniture de courants de pointe élevés et sa tolérance aux conditions extrêmes ont été un facteur clé dans son utilisation continue. Malgré l'essor d'alternatives comme le lithium-ion, les batteries au plomb restent largement adoptées dans des applications telles que l'automobile, les alimentations sans coupure (UPS) et les systèmes de secours en raison de leur rentabilité et de leur infrastructure établie de longue date. En outre, les améliorations apportées à l’efficacité du recyclage des batteries au plomb ont renforcé la demande de plomb, car la majorité du plomb contenu dans ces batteries peut être récupérée et réutilisée. Ce processus de recyclage en boucle fermée, particulièrement répandu dans des régions comme l’Europe et l’Amérique du Nord, réduit le besoin d’extraction de matières premières et répond aux préoccupations environnementales, entraînant une croissance soutenue dans le segment des matériaux cathodiques.

La croissance des matériaux d'anode est tirée par des innovations visant à améliorer les performances des batteries dans les applications automobiles. Dans les batteries au plomb, l'anode est généralement constituée d'une structure en grille contenant du plomb, contribuant ainsi à la capacité de la batterie à fournir une alimentation fiable. La demande croissante de batteries au plomb dans les véhicules hybrides et les systèmes micro-hybrides, qui utilisent la technologie start-stop, a accru la demande de matériaux d'anode hautes performances capables de résister à des cycles de charge et de décharge fréquents. En outre, la transition du secteur automobile vers des véhicules plus économes en énergie et à faibles émissions soutient également la croissance, dans la mesure où les batteries au plomb restent une option abordable pour les véhicules plus petits et les applications spécifiques.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique grand public détenait la plus grande part en raison de la forte demande de produits

En fonction de son application, le lithium-ion est segmenté en secteurs de l’électronique grand public, de l’automobile, de l’industrie et autres.

Le segment de l’électronique grand public représentait la principale part de marché en 2024 et stimule la croissance des batteries lithium-ion, alimentée par la demande croissante d’appareils portables tels que les smartphones, les ordinateurs portables, les tablettes, les appareils portables et les consoles de jeux. Les batteries Li-ion sont privilégiées dans ce segment en raison de leur densité énergétique élevée, de leurs propriétés légères et de leur capacité à fournir une énergie durable dans des appareils compacts. Alors que les consommateurs comptent de plus en plus sur les appareils mobiles et connectés pour travailler, se divertir et communiquer, la demande de batteries efficaces, fiables et rechargeables continue d'augmenter. De plus, les progrès continus dans la technologie des batteries, tels que le développement de solutions de charge rapide et de fonctionnalités de sécurité améliorées, renforcent encore l'adoption des batteries Li-ion dans l'électronique grand public. De plus, alors que les tendances mondiales penchent vers la durabilité, les fabricants se concentrent de plus en plus sur le développement de batteries respectueuses de l'environnement, stimulant ainsi encore la croissance des batteries lithium-ion sur le marché.

L'industrie automobile est un moteur de croissance important pour les batteries lithium-ion en raison de l'adoption accélérée devéhicules électriques (VE)et les véhicules électriques hybrides (HEV). Les gouvernements du monde entier fixent des objectifs ambitieux pour éliminer progressivement les véhicules à moteur à combustion interne (ICE), l'Union européenne, la Chine et plusieurs autres régions montrant la voie en mettant en œuvre des normes d'émissions plus strictes et en offrant des incitations à l'adoption des véhicules électriques. Les batteries Li-ion, connues pour leur densité énergétique élevée et leur durée de vie plus longue, sont le choix privilégié pour alimenter les véhicules électriques en raison de leur capacité à stocker de grandes quantités d’énergie dans des boîtiers relativement petits et légers. En outre, les innovations en matière de batteries Li-ion à semi-conducteurs et de grande capacité, ainsi que le développement d'infrastructures de charge plus rapides, devraient stimuler davantage la demande de batteries lithium-ion dans le segment automobile.

En fonction de l’application, l’acide plomb est segmenté en automobile, industriel et autres.

Le segment automobile des batteries au plomb connaît une croissance significative, tirée par le rôle essentiel qu’elles jouent dans les véhicules traditionnels à moteur à combustion interne et les véhicules hybrides. Les batteries au plomb sont principalement utilisées pour les fonctions de démarrage, d'éclairage et d'allumage, où leur capacité à fournir des courants de pointe élevés en fait un choix idéal. Malgré l'adoption croissante des véhicules électriques (VE), les batteries au plomb restent une source d'énergie rentable et fiable pour les véhicules conventionnels, en particulier sur les marchés émergents où l'abordabilité reste une préoccupation majeure. De plus, la prolifération de véhicules micro-hybrides, qui intègrent la technologie start-stop pour améliorer le rendement énergétique, stimule encore davantage la demande de batteries au plomb avancées, telles que les batteries à électrolyte liquide améliorées et les batteries à tapis de verre absorbant. Ces batteries offrent des performances, une durabilité et une efficacité énergétique supérieures, ce qui les rend idéales pour les applications automobiles modernes. En outre, l’expansion du marché automobile mondial, en particulier dans les économies en développement, alimente la demande de batteries au plomb, qui constituent l’épine dorsale des systèmes d’alimentation traditionnels des véhicules. L'infrastructure de recyclage des batteries au plomb, bien établie à l'échelle mondiale, garantit une chaîne d'approvisionnement durable, offrant une viabilité à long terme et des avantages environnementaux, soutenant ainsi la croissance continue du segment automobile.

Le segment industriel est à l’origine de la croissance des batteries au plomb dans les applications d’alimentation de secours et de stockage d’énergie. Les batteries au plomb sont largement utilisées dans les alimentations sans interruption (UPS), où elles fournissent une alimentation de secours fiable et rentable aux infrastructures critiques telles que les centres de données, les systèmes de télécommunications et les établissements de santé. Alors que les entreprises s'appuient de plus en plus sur les plateformes numériques et le cloud computing, la demande de systèmes d'alimentation électrique sans interruption continue de croître, garantissant une demande constante de batteries au plomb dans ce segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MATÉRIAUX DE BATTERIE

En fonction des régions, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Battery Materials Market Size, 2024 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la première part de marché en 2024 et était évaluée à 21,03 milliards de dollars. La croissance est principalement tirée par la forte demande de véhicules électriques (VE) et l’adoption croissante de énergie renouvelablesources. Les États-Unis, en particulier, abritent les principaux constructeurs de véhicules électriques comme Tesla, et des investissements importants sont dirigés vers la technologie des batteries. Cela a entraîné une augmentation de la demande de matériaux tels que le lithium, le cobalt, le nickel et le graphite. En outre, le gouvernement américain a mis en œuvre des politiques et des incitations pour stimuler la production nationale de matériaux pour batteries, garantissant ainsi une chaîne d'approvisionnement stable. Le Canada, avec ses riches gisements de lithium, de nickel et d’autres minéraux essentiels, joue un rôle crucial dans l’approvisionnement en matières premières du marché nord-américain. Les progrès de cette région en matière de recyclage des batteries et d'innovation dans la technologie des batteries à semi-conducteurs renforcent encore sa position d'acteur clé du secteur.

Asie-Pacifique

La région Asie-Pacifique devrait devenir le marché à la croissance la plus rapide au cours de la période de prévision. La Chine est un leader mondial dans la production de véhicules électriques et de batteries. La domination de la Chine dans la fabrication de batteries a considérablement influencé la demande de matériaux pour batteries. Le pays a investi massivement pour garantir l’approvisionnement en matières premières clés telles que le lithium, le cobalt et le nickel grâce à des opérations minières et des partenariats internationaux. La Corée du Sud et le Japon sont également des acteurs majeurs, des sociétés comme Hitachi, Ltd., LG Chem, Samsung SDI et Panasonic étant des contributeurs clés à la chaîne d'approvisionnement mondiale en batteries. L’expansion rapide des ventes de véhicules électriques et l’adoption des énergies renouvelables dans cette région continuent d’alimenter la demande de matériaux pour batteries. En outre, la demande de solutions de stockage d’énergie pour soutenir l’intégration des énergies renouvelables est susceptible de stimuler la croissance à long terme du marché.

Europe

La région européenne devrait croître et connaîtra une croissance substantielle du marché des matériaux pour batteries au cours de la période de prévision. L'Union européenne (UE) a fixé des objectifs ambitieux pour l'adoption des véhicules électriques, notamment l'interdiction de la vente de nouveaux véhicules à moteur à combustion interne d'ici 2035. Ce changement entraîne une demande accrue de batteries lithium-ion, qui nécessitent des matériaux clés tels que le lithium,cobalt, et du nickel. Les pays européens comme l’Allemagne et la France sont à l’avant-garde, avec de grands constructeurs automobiles comme Volkswagen et Renault augmentant leur production de véhicules électriques. L’UE s’est également attachée à garantir un approvisionnement régulier en matériaux pour batteries en établissant des partenariats avec des sociétés minières et en se concentrant sur les efforts de recyclage. L'engagement de la région à réduire sa dépendance à l'égard de sources non européennes pour les minéraux essentiels devrait stimuler la croissance du marché dans les années à venir.

l'Amérique latine

L’Amérique latine devrait connaître une croissance constante du marché en raison de ses vastes ressources minérales. Des pays comme le Chili, l'Argentine et la Bolivie constituent le « Triangle du lithium », qui détient plus de la moitié des réserves mondiales de lithium. Cette région est au cœur de la chaîne d’approvisionnement du lithium, un matériau essentiel pour la production de batteries, notamment pour les véhicules électriques. La transition mondiale vers une énergie plus propre et la demande croissante de véhicules électriques offrent aux pays d’Amérique latine d’importantes opportunités d’élargir leur rôle sur le marché mondial. L'augmentation des investissements dans les pratiques minières et les technologies de raffinage durables devrait renforcer la position de la région sur le marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est en croissance constante. L'implication de la région est principalement liée à l'exploitation minière et à l'extraction de minéraux essentiels tels que le cobalt, le lithium et le nickel. Des pays comme le Maroc et l’Afrique du Sud constatent un intérêt croissant de la part des investisseurs internationaux pour leurs industries minières. En outre, l’accent est de plus en plus mis sur la diversification des économies dans cette région, ce qui pourrait conduire à un développement ultérieur des capacités d’extraction de matériaux pour batteries.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Augmentation des investissements dans l'agrandissement des installations par les grandes entreprises afin d'augmenter leur part de marché

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation et Hitachi Energy Ltd. sont les acteurs les plus importants du marché. Les stratégies clés adoptées par les grandes entreprises comprennent le lancement de nouveaux produits pour accroître leur présence régionale et améliorer leur portefeuille. La plupart des entreprises manufacturières, des fabricants de batteries et divers instituts de recherche investissent massivement dans les avancées technologiques de ces batteries, ce qui permettra de créer des batteries avec un long cycle de vie, une densité de puissance élevée, des performances respectueuses de l'environnement et un faible coût.

LISTE DES ACTEURS CLÉS DES MATÉRIAUX DE BATTERIE PROFILÉS DANS LE RAPPORT

- NICHIA CORPORATION(Japon)

- Société NEI (K.)

- Tokyo Chemical Industry Co Ltd(Japon)

- Société chimique Mitsubishi(Japon)

- Hitachi Energy SA (Suisse)

- TORAY INDUSTRIES, INC. (Japon)

- Shanghai Shanshan Technology Co., Ltd. (Chine)

- Kureha Corporation (Japon)

- BASF SE(Allemagne)

- Asahi Kasei Corporation (Japon)

- Umicore Cobalt & Specialty Materials (CSM) (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024-La société chinoise Contemporary Amperex Technology Co. Limited (CATL), le plus grand fabricant mondial de batteries, offre un soutien financier à ses fournisseurs pour accélérer l'innovation technologique dans les matériaux et équipements de batteries. Cette initiative vise à atténuer la pression sur sa chaîne d’approvisionnement dans un contexte de guerre des prix des véhicules électriques.

- Juin 2024—Asahi Kasei a réalisé la preuve de concept (POC) debatteries lithium-ion (LIB)avec l'utilisation de son électrolyte conducteur hautement ionique exclusif. Cette technologie aidera l’entreprise à améliorer la durabilité à haute température et à augmenter la puissance de sortie même à basse température, deux problèmes urgents des LIB actuels. En outre, cette technologie peut contribuer à réduire le coût et la taille des batteries, augmentant ainsi la densité énergétique.

- avril 2024-BASF a commencé à exploiter son prototype de raffinerie de métaux pour le recyclage des batteries à Schwarzheide, en Allemagne. Cette installation contribuera à l'optimisation du développement d'une technologie innovante de recyclage des batteries, de procédures opérationnelles et du traitement des batteries lithium-ion en fin de vie et des déchets de production de batteries.

- Janvier 2024-Umicore et Microsoft ont convenu d'utiliser l'intelligence artificielle (IA) comme moyen d'accélérer et de faciliter leurs recherches sur les technologies de matériaux de batteries pour véhicules électriques. Grâce à ce développement, l'entreprise créerait un environnement d'IA sur mesure qui synthétiserait, analyserait et rassemblerait des décennies de données complexes et vastes issues de la recherche et du développement exclusifs d'Umicore sur les matériaux de batterie.

- Décembre 2023-L’Europe se concentre sur le renforcement de ses capacités de recyclage des batteries afin de réduire sa dépendance à l’égard des matériaux importés et de promouvoir la durabilité. Le règlement de l’UE sur les batteries exige que d’ici 2031, les batteries industrielles doivent contenir une part minimale recyclée de lithium, de nickel et de cobalt.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types, les matériaux et les applications des produits. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 16,1 % de 2025 à 2032 |

|

Segmentation |

Par type, par matériaux, par application, par région |

|

Par type |

· Lithium-Ion · Acide de plomb · Batterie au nickel-hydrure métallique · Batterie à semi-conducteurs · Autres |

|

Par matériaux |

· Lithium-Ion o Cathode § Oxyde de lithium et de cobalt (LCO) § Oxyde de lithium-nickel-manganèse (NMC) § Oxyde de lithium, nickel, cobalt et aluminium (NCA) § Oxyde de lithium et de manganèse (LMO) § Phosphate de fer et de lithium (LFP) o Anode § Graphite artificiel § Graphite naturel § Autres o Électrolyte o Séparateur o Autres · Acide de plomb o Cathode o Anode o Électrolyte o Séparateur o Autres |

|

Par candidature |

· Lithium-Ion o Électronique grand public o Automobile o Industriel o Autres · Acide de plomb o Automobile o Industriel o Autres |

|

Par région |

· Amérique du Nord (par type, par matériaux, par application, par pays) o États-Unis o Canada · Europe (par type, par matériaux, par application, par pays) o Allemagne o Royaume-Uni o France o Italie o Reste de l'Europe · Asie-Pacifique (par type, par matériaux, par application, par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Amérique du Sud (par type, par matériaux, par application, par pays) o Brésil o Mexique o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type, par matériaux, par application, par pays) o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 61,63 milliards de dollars en 2024 et devrait atteindre 201,82 milliards de dollars d'ici 2032.

Enregistrant un TCAC de 16,1%, le marché devrait connaître une croissance rapide au cours de la période de prévision.

Le segment lithium-ion est leader du marché.

La demande croissante de véhicules électriques est un facteur clé de la croissance du marché.

L’augmentation du revenu disponible par habitant, ainsi que l’augmentation de la production de véhicules électriques, stimuleront leur adoption.

L’Amérique du Nord a dominé le marché en 2024.

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation et Hitachi Energy Ltd. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 287

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés