Taille, part et analyse de l’industrie du marché de la biocogénération, par matière première (déchets alimentaires, déchets plastiques, déchets agricoles, déchets de bois, déchets animaux, déchets de papier et autres), par moteur principal (turbine à vapeur, turbine à gaz, microturbine, moteur IC et moteur Stirling), par utilisateur final (soins de santé, hôtellerie, bâtiments commerciaux, aéroports, instituts d’enseignement, installations de recyclage, industrie manufacturière, usine de traitement des déchets, aliments et boissons, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

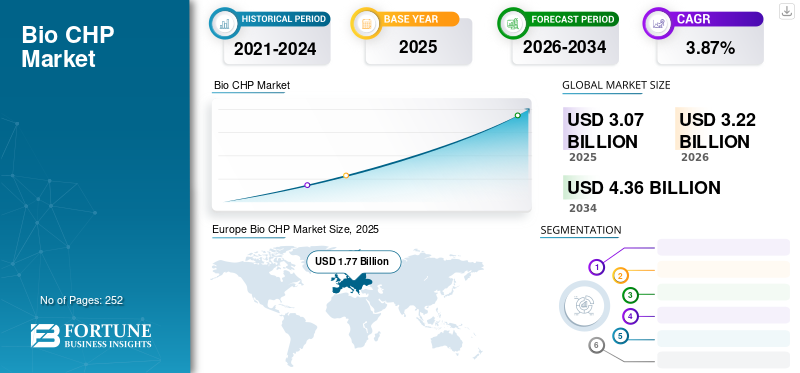

La taille du marché mondial de la biocogénération était évaluée à 3,07 milliards USD en 2025 et devrait passer de 3,22 milliards USD en 2026 à 4,36 milliards USD d’ici 2034, enregistrant un TCAC de 3,87 % sur la période de prévision. L'Europe a dominé le marché de la biocogénération avec une part de marché de 57,62 % en 2025. Le marché de la biocogénération aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 854,95 millions de dollars d'ici 2032.

Chaleur et électricité combinéesou CHP est une technologie unique déployée dans de nombreux établissements pour améliorer l'efficacité énergétique. Un système de cogénération produit de l'énergie pour répondre à la demande énergétique et capte la chaleur excessive générée pendant le processus pour l'utiliser pour d'autres applications telles que le chauffage de l'eau et des locaux. Ces centrales de cogénération sont équipées de diverses technologies telles que des moteurs et des piles à combustible et sont conçues pour fonctionner avec une large gamme de combustibles, notamment le pétrole, le gaz naturel, le biogaz, l'hydrogène, la biomasse solide, la vapeur et le charbon. Une unité de cogénération est une source de chaleur et d'électricité très efficace, fiable et rentable, facile à adapter aux différents besoins tout au long de l'année.

L’apparition soudaine d’une urgence mondiale initiée par la propagation incontrôlée de l’infection par le coronavirus 2 du syndrome respiratoire aigu sévère (SRAS-CoV-2). La pandémie de COVID-19 a touché toutes les couches de la société et a considérablement ralenti le rythme économique des pays. Divers pays ont introduit des mesures de lutte telles que l’arrêt des opérations industrielles, des confinements à l’échelle nationale et des politiques de distanciation sociale affectant les conditions financières de divers secteurs.

En outre, la pandémie a également affecté de manière significative la croissance du marché mondial de la biocogénération, car de nombreux petits et moyens acteurs ont été confrontés à de graves problèmes tels que des déficits de revenus globaux, une forte diminution de la demande énergétique et des retards dans l’exécution des projets. Par exemple, en novembre 2020, Bert Energy GmbH, un franchiseur allemand de BertbiogazSystems, a révélé que la mise en service de son usine de démonstration de biogaz Bert Mobil à Sri City Andhra Pradesh, en Inde, avait été retardée de plus de six mois en raison de l'épidémie de coronavirus. L’entreprise a également déclaré qu’environ 80 % des travaux avaient été achevés jusqu’en mars 2020, avant que la pandémie n’arrête le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la biocogénération

Taille du marché :

- Valeur 2025: 3,07 milliards de dollars

- Valeur 2026: 3,22 milliards de dollars

- Valeur prévue pour 2034: 4,36 milliards USD, avec un TCAC de 3,87 % de 2026 à 2034

Part de marché :

- Responsable régional :L’Europe détenait une part de marché de 57,62 % en 2025, grâce à des objectifs stricts de réduction des émissions de carbone, des politiques avancées de gestion des déchets et des normes d’efficacité énergétique des bâtiments.

- Région à la croissance la plus rapide : L’Amérique du Nord devrait connaître une croissance significative en raison de l’augmentation de la production d’électricité à partir de sources d’énergie propre et des réglementations favorables aux énergies renouvelables aux États-Unis et au Canada.

- Responsable utilisateur final : L'industrie manufacturière domine le marché, motivée par le besoin de solutions énergétiques fiables, rentables et durables dans les unités de production.

Tendances de l'industrie :

- Construction d’usines de cogénération : De nouveaux projets dans des régions en développement et sous-explorées exploitent plusieurs matières premières, notamment les déchets de bois, les résidus agricoles et les déchets alimentaires, améliorant ainsi l’efficacité énergétique.

- Applications de valorisation énergétique des déchets : La production croissante de déchets solides municipaux alimente la demande de systèmes de biocogénération qui fournissent du chauffage, du refroidissement et de l'électricité à partir de matériaux mis au rebut.

- Transition vers des technologies à faibles émissions de carbone : Les systèmes de cogénération permettent la production simultanée de chaleur et d'électricité avec un rendement énergétique allant jusqu'à 90 %, soutenant les objectifs de développement durable et les initiatives de réduction des émissions de carbone.

Facteurs déterminants :

- Augmentation rapide de la demande énergétique : L’expansion économique, l’industrialisation et l’urbanisation stimulent la demande d’électricité et de chaleur, favorisant l’adoption de la cogénération biosourcée.

- Soutien et politiques du gouvernement : Les objectifs en matière d’énergie renouvelable, les mandats de réduction des émissions de carbone et les programmes d’efficacité énergétique stimulent l’expansion du marché.

- Disponibilité diversifiée des matières premières : Les déchets alimentaires, les déchets agricoles, les déchets de bois et les déchets animaux fournissent des ressources abondantes pour les centrales de cogénération.

Tendances du marché de la biocogénération

La construction d’usines de fabrication est une tendance clé

Divers acteurs du secteur sont enclins à explorer le nouveau potentiel et à mettre en place des installations de cogénération avancées. De nouveaux projets de production d’électricité alimentés par différentes sources de carburant, principalement dans des zones en développement et inexplorées, devraient offrir des opportunités lucratives pour exploiter le potentiel réel de la technologie. Par exemple, en juin 2020, Hebei Baoding Dongfang Paper Milling Company, une filiale opérationnelle de l'entreprise chinoise de fabrication de papier appelée IT Tech Packaging Inc., a annoncé son intention de construire un projet de cogénération alimenté à la biomasse. L’organisation a en outre déclaré que le nouveau projet avait été approuvé par les autorités locales et devrait être achevé d’ici la fin 2021 dans l’unité de production de l’entreprise située dans le comté de Wei, Hebei.

De plus, en juillet 2023, à Jytomyr, la moitié de la capacité d'une centrale biothermique de 40 MW, censée fonctionner entièrement aux copeaux de bois, a été transformée en combustible à partir des déchets du four à tambour rotatif de l'usine locale de traitement des déchets. La capacité du projet fournit 10 MW d'électricité. Il est à noter que la quantité de matière première RDF issue de l'usine permet de remplacer 20 millions de m3 de gaz naturel par an. En février, la première étape de l'usine de traitement des déchets a commencé à fonctionner à Žõtomõr, où la profondeur de nettoyage est de 40 à 45 %. Il s'agit de la première station d'ordures en Ukraine construite grâce à l'argent d'investisseurs privés.

Production de déchets solides pour alimenter la demande de produits

Diverses économies développées et émergentes ont observé une augmentation substantielle du taux d’urbanisation et d’industrialisation. La transformation rapide a conduit à une augmentation massive de la production de déchets provenant de diverses installations nécessitant un programme de gestion et d'élimination dédié pour atténuer la pollution. Le surplus généré est susceptible de propulser la croissance du marché de la biocogénération, car les unités fournissent la solution optimale pour gérer les matériaux mis au rebut en vrac et les utiliser pour répondre aux besoins de chauffage et de refroidissement avec l'énergie générée à partir des déchets. Par exemple, selon l'Organisation de coopération et de développement économiques (OCDE), le total des déchets municipaux générés par l'Italie s'élevait à environ 30,17 millions de tonnes en 2018, contre environ 29,57 millions de tonnes en 2017, soit une augmentation de plus de 2 % sur un an.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la biocogénération

Des besoins énergétiques en augmentation rapide pour propulser la demande de systèmes de cogénération biosourcés

L’énergie est un besoin essentiel pour mener les opérations quotidiennes dans tous les domaines. En outre, l’expansion économique rapide des pays a multiplié par plusieurs la consommation totale d’énergie au cours des dernières années. Les investissements continus pour transformer l'infrastructure industrielle, associés à de nouveaux développements dans les conditions résidentielles, devraient stimuler la demande de chaleur et d'électricité, ce qui, à son tour, augmentera le marché mondial. Par exemple, en septembre 2019, l’Energy Information Administration des États-Unis prévoyait que la consommation totale d’énergie augmenterait probablement d’environ 50 % entre 2018 et 2050. L’organisme gouvernemental prévoyait en outre que le secteur industriel devrait détenir la plus grande part de la consommation totale, avec des ajouts importants dans les bâtiments résidentiels et commerciaux au cours de cette période.

Changement de paradigme vers des technologies à faibles émissions de carbone pour augmenter la taille du marché

La production combinée de chaleur et d'électricité (CHP) se distingue par sa capacité à produire simultanément de l'électricité et de la chaleur et offre des avantages significatifs dans les environnements où il existe une demande à la fois pour les usines et les immeubles de bureaux. Les systèmes de cogénération peuvent atteindre un rendement énergétique allant jusqu'à 90 %, réduisant ainsi les émissions de carbone et économisant de l'argent. Tandis que les technologies d’énergies renouvelables telles que les éoliennes attirent beaucoup d’attention en raison de leur impact visuel et de leur dépendance au vent. En outre, le biogaz issu de la digestion anaérobie des déchets alimentaires a le potentiel de devenir un carburant renouvelable et connaît une expansion rapide, mais il est souvent sous-estimé.

Un cadre politique strict mis en place par divers gouvernements et organisations pour contrôler les émissions nocives devrait favoriser le marché mondial de la production combinée de chaleur et d’électricité bio. Divers pays et autorités régionales ont également introduit des objectifs substantiels pour réduire l'empreinte carbone et réduire la dépendance aux combustibles fossiles. Par exemple, selon l'Agence internationale des énergies renouvelables (IRENA), la capacité totale d'énergie renouvelable installée dans le monde s'élevait à plus de 2,53 térawatts (TW) en 2019, soit une augmentation d'environ 7,0 % par rapport à 2,36 TW en 2018.

FACTEURS DE RETENUE

Coût initial important associé à la disponibilité de technologies alternatives

Les systèmes de cogénération alimentés par des combustibles biomasse et des sources de biogaz nécessitent parfois des équipements supplémentaires pour augmenter la puissance de sortie à des niveaux optimaux. L'intégration d'outils supplémentaires tels qu'un filtre spécial à particules (PM) pour maintenir l'efficacité et atténuer les dommages opérationnels est susceptible d'entraîner des coûts supplémentaires qui freineront le rythme du marché mondial de la biochaleur et de l'électricité. De plus, la disponibilité abondante de systèmes de cogénération de grande capacité fonctionnant aux combustibles, notammentgaz naturel, le pétrole et l’hydrogène affectent encore davantage le rythme de l’industrie.

Analyse de la segmentation du marché de la biocogénération

Par analyse des matières premières

La production croissante de résidus de récolte soutient le segment des déchets agricoles

Sur la base des matières premières, le marché peut être divisé en déchets alimentaires, déchets plastiques, déchets agricoles, déchets de bois, déchets animaux, déchets de papier et autres. Le segment des déchets agricoles devrait connaître une croissance significative en raison de la production croissante de nombreux types de cultures et de l’utilisation de procédures de culture innovantes pour extraire les résidus de déchets. En outre, les déchets de bois devraient détenir une part substantielle du marché mondial de la biocogénération grâce aux nouvelles usines fonctionnant avec diverses sources de bois telles que les granulés, la sciure de bois, les copeaux et le bois d'œuvre.

De plus, le segment des déchets alimentaires devrait afficher le taux de croissance le plus élevé en raison de l’augmentation rapide de la population, de la production d’énormes restes alimentaires et de la sensibilisation des clients au potentiel de production d’énergie à partir des déchets résidentiels. En outre, un nombre croissant d’élevages de bétail et de volailles produisant une grande quantité de fumier est susceptible de compléter le segment des déjections animales. Le segment des déchets de bois est en tête du marché, représentant 37,05 % de la part de marché mondiale en 2026.

Par analyse du moteur principal

De meilleures caractéristiques opérationnelles pour favoriser la croissance du segment des turbines à vapeur

Basée sur le moteur principal, cette industrie peut être largement divisée en turbines à vapeur, turbines à gaz,microturbine, moteur thermique et moteur Stirling. Le segment de la technologie des turbines à vapeur a dominé le marché avec une part de 32,98 % en 2026 en raison de son installation rentable et de ses besoins de maintenance moins fréquents avec une longue durée de vie opérationnelle. En outre, des capacités de charge élevées, un temps de démarrage rapide, une intégration réalisable dans divers secteurs verticaux et une large gamme de capacités de sortie devraient stimuler le segment des moteurs IC.

Le segment des moteurs d’entraînement des microturbines devrait connaître une croissance substantielle au cours de la période de prévision. La demande croissante de petits systèmes de cogénération, principalement au sein des établissements résidentiels et commerciaux, favorise la demande pour cette technologie. Les installations de turbines à gaz sont largement renforcées par des propriétés telles qu'une efficacité accrue, une production moindre d'émissions et la disponibilité de sources telles que les gaz de décharge et les gaz de digestion anaérobie pour créer le carburant requis.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’industrie manufacturière dominera la taille du marché au cours de la période de prévision

En fonction de l’utilisateur final, le marché mondial de la biocogénération est classé en soins de santé, hôtellerie, bâtiments commerciaux, aéroports, établissements d’enseignement, installations de recyclage, industrie manufacturière, usine de traitement des déchets, aliments et boissons, etc. Le déploiement croissant de la technologie pour répondre à la demande croissante d’énergie provenant d’unités de production de différentes tailles est susceptible de contribuer à la croissance du segment de l’industrie manufacturière. Le segment des utilisateurs finaux de l’industrie manufacturière devrait dominer le marché avec une part de 17,63 % en 2026. De plus, le segment des soins de santé est soutenu par la mise à niveau continue des installations existantes couplée à la construction de nouvelles unités médicales et de recherche et développement.

Des politiques strictes visant à améliorer l’efficacité énergétique et à réduire les émissions de carbone des établissements augmenteront le segment des bâtiments commerciaux. En outre, la réactivité croissante des acteurs de l’industrie et des clients pour mettre en œuvre des technologies innovantes de gestion des déchets afin de consommer les matériaux mis au rebut devrait contribuer à la croissance du segment des usines de traitement des déchets.

APERÇU RÉGIONAL

Europe Bio CHP Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe a contribué pour environ 1,77 milliard de dollars au marché mondial en 2025, soit une part de 57,62 %, et devrait atteindre 1,85 milliard de dollars en 2026. Le marché a été analysé géographiquement dans cinq régions clés telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine, le Moyen-Orient et l'Afrique. L'Europe a dominé le marché avec une valorisation de 1,77 milliard de dollars en 2025 et de 1,85 milliard de dollars en 2026. L'expansion est attribuée aux vastes objectifs de réduction des émissions de carbone, à la gestion dédiée des déchets et aux lois sur le recyclage, ainsi qu'aux normes et objectifs énergétiques des bâtiments importants. Le marché allemand devrait atteindre 0,46 milliard de dollars d'ici 2026, tandis que celui du Royaume-Uni devrait atteindre 0,27 milliard de dollars.

Amérique du Nord

Le marché en Amérique du Nord a atteint 0,68 milliard de dollars en 2025, soit 22,36 % du chiffre d'affaires total du marché, et devrait atteindre 0,72 milliard de dollars en 2026. La présence de divers programmes d'avantages financiers, l'expansion organique et inorganique croissante des acteurs régionaux et l'augmentation de la production d'électricité à partir de sources d'énergie propres sont des facteurs majeurs qui propulsent le marché en Amérique du Nord. Des pays comme le Canada et les États-Unis ont dévoilé des réglementations et des objectifs importants pour soutenir les opportunités en matière d’énergie renouvelable. Par exemple, en mars 2020, l'Agence internationale des énergies renouvelables (IRENA) a signalé que la production totale à partir de sources de bioénergie au Canada était supérieure à 10,66 térawattheures (TWh) en 2019, contre environ 7,26 TWh en 2018, soit une augmentation annuelle de plus de 31,9 %. Le marché américain devrait atteindre 0,65 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 0,46 milliard de dollars, soit 15,21 % de la demande mondiale, et devrait atteindre 0,49 milliard de dollars en 2026. L'Asie-Pacifique devrait connaître une croissance substantielle en raison de l'augmentation des investissements et de l'acceptation des centrales de cogénération de différentes capacités selon les pays. En outre, la région a observé une augmentation rapide de la demande globale d’énergie provenant de divers secteurs verticaux en raison des taux rapides d’industrialisation et d’urbanisation. La Chine devrait atteindre 0,19 milliard de dollars d’ici 2026, suivie par l’Inde avec 0,06 milliard de dollars et le Japon avec 0,04 milliard de dollars.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,06 milliard de dollars en 2025, soit une part de 1,81 %, et devraient atteindre 0,06 milliard de dollars en 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 0,09 milliard de dollars en 2025, soit 3,00 % de l'industrie mondiale, et devrait atteindre 0,1 milliard de dollars en 2026.

Liste des entreprises clés du marché de la biocogénération

2G Energy se concentre sur le lancement d’avancées stratégiques inorganiques pour renforcer son portefeuille

Le marché mondial a observé un nombre important d’acteurs opérant à différentes étapes, notamment aux niveaux national, régional et mondial. Les entreprises s'efforcent de plus en plus d'élargir leurs offres pour une meilleure intégration dans un large éventail d'applications. En outre, des organisations telles que General Electric sont également déterminées à développer d’autres technologies pour renforcer leur présence dans l’industrie avec un solide portefeuille de cogénération.

2G Energy AG, un fabricant allemand de systèmes de cogénération, s'efforce également de renforcer sa présence mondiale en initiant des contrats à long terme avec d'autres acteurs pour développer de nouvelles technologies pour les unités de cogénération utilisant divers combustibles. Par exemple, en novembre 2019, la société a déclaré un accord avec le groupe technologique Rolls-Royce pour acquérir des systèmes de génération alimentés au gaz pour ses systèmes de cogénération. Le contrat consiste à fournir des systèmes électriques de 250 à 550 kW par énergie 2G avec et sans technologies d'extraction de chaleur, qui seront commercialisés sous la marque de produits et de solutions MTU de Rolls-Royce.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- 2G Energy AG (Allemagne)

- Wärtsilä(Finlande)

- Enexor Énergie LLC(NOUS.)

- Fleetsolve (Royaume-Uni)

- Plant Engineering GmbH (Allemagne)

- Yanmar (Japon)

- Biomass Engineering Limited (Irlande)

- H3-CHP (Canada)

- Babcock et Wilcox(NOUS)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Novembre 2021-Babcock et Wilcox Enterprises, Inc. ont annoncé avoir finalisé l'acquisition précédemment annoncée de VODA A/S, l'un des principaux fournisseurs multimarques nordiques de pièces de rechange et de services de maintenance pour les centrales électriques. Les activités de services combinées de VODA A/S et BandW feront partie du segment BandW Renewable de la société, qui a créé une plate-forme pour la croissance des services d'énergies renouvelables en Europe.

- Août 2020-Le groupe technologique Wärtsilä a déployé une unité de puissance, une solution de centrale de cogénération à haut rendement basée sur le moteur à gaz Wärtsilä 31SG, pour deux nouveaux projets en Italie. Le contrat a été signé par l'opérateur du secteur de l'énergie et des services ENGIE Italia, qui utilise les installations pour fournir de l'électricité, de la vapeur et de l'eau chaude au groupe Marcegaglia, un acteur majeur de l'industrie sidérurgique mondiale. Wärtsilä enregistre la commande en août. Le moteur Wärtsilä 31 a été choisi en raison de sa capacité à réaliser des économies d'énergie avec un excellent rendement.

- Mai 2020-Le groupe technologique finlandais Wärtsilä a annoncé la construction d'une centrale de production combinée de chaleur et d'électricité de 90 MW à Dresde-Reick, en Allemagne. La cérémonie commence par la construction du projet, pour lequel Wärtsilä a assuré la conception, l'approvisionnement et la construction. (EPC) contrat de services publics DREWAG. La centrale électrique est équipée de huit moteurs à gaz Wärtsilä 31SG capables de fournir jusqu'à 90 MW d'électricité et 84 MW de chauffage urbain dans la ville de Dresde.

- Février 2020 –Enexor BioEnergy a lancé sa nouvelle technologie de biocogénération connue sous le nom de Bio-200 pour fournir une énergie efficace en utilisant différents types de matières premières telles que les copeaux de bois, les déchets agricoles, les déchets alimentaires et les déchets animaux, entre autres. Le nouveau système est conçu pour les applications à petite échelle avec une puissance électrique de 75 kW ainsi qu'une énergie thermique de 125 kW pour fournir une énergie propre et abordable.

- juillet 2019 –2G Energy AG a déclaré avoir reçu une commande de Siemens AG pour la livraison d'unités de cogénération alimentées à l'hydrogène pour un projet d'énergie décentralisée à hydrogène vert à Dubaï, aux Émirats arabes unis. L'entreprise a été choisie pour livrer son système agent 412 dans le cadre du projet de la péninsule arabique.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur la biocogénération comprend une analyse détaillée de nombreux facteurs affectant le marché. Ceux-ci incluent les opportunités, les moteurs de croissance, les menaces, les développements clés et les contraintes. Il analyse et définit en outre le marché en fonction de différents segments tels que la matière première, le moteur principal et l'utilisateur final. Il analyse stratégiquement plusieurs stratégies telles que les innovations de produits, les alliances, les fusions, les acquisitions et les coentreprises adoptées par les principaux acteurs présents dans l'industrie.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,87 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par matière première

|

|

Par le moteur principal

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial de la biocogénération devrait passer de 3,22 milliards de dollars en 2026 à 4,36 milliards de dollars d’ici 2034.

En 2025, la taille du marché européen s'élevait à 1,77 milliard de dollars.

Enregistrant un TCAC de 3,87 %, le marché devrait afficher une croissance considérable au cours de la période de prévision (2026-2034).

L’utilisateur final de l’industrie manufacturière devrait dominer ce marché au cours de la période de prévision.

L’inclination croissante envers les méthodes de production d’énergie renouvelable, l’augmentation rapide de la demande d’énergie et les politiques strictes visant à adopter des technologies à faible émission de carbone sont quelques-uns des principaux facteurs qui stimulent la croissance du marché.

2G Energy AG, Yanmar, Biomass Engineering Limited, Babcock & Wilcox et Wartsila comptent parmi les principaux acteurs du secteur.

L’Europe a dominé le marché en termes de part en 2023.

L’augmentation continue des besoins énergétiques a entraîné le déploiement de diverses technologies pour stimuler la production d’électricité. En outre, les préoccupations croissantes concernant les émissions de gaz à effet de serre devraient favoriser l’adoption de technologies produisant de faibles polluants et générant de l’énergie propre, ce qui, à son tour, stimulera le déploiement de systèmes de biocogénération.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 252

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés