Blockchain dans la taille du marché de la santé, part et analyse de l’industrie par composant (logiciels et services), par type de solution (plateformes blockchain, solutions de contrats intelligents, solutions d’interopérabilité, solutions d’identité et de consentement et autres), par déploiement (basé sur le cloud, sur site et hybride), par application (échange de données, réclamations et facturation, traçabilité des médicaments, identité et consentement et autres), par type de réseau (privé et public), par utilisateur final (prestataires de soins de santé, sociétés pharmaceutiques et biotec

Blockchain dans la taille du marché de la santé et les perspectives d’avenir

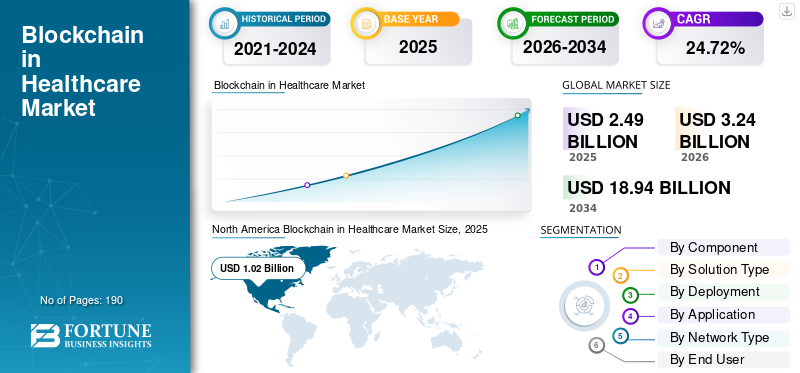

La taille du marché mondial de la blockchain dans le secteur des soins de santé était évaluée à 2,49 milliards de dollars en 2025. Le marché devrait passer de 3,24 milliards de dollars en 2026 à 18,94 milliards de dollars d’ici 2034, avec un TCAC de 24,72 % au cours de la période de prévision.L’Amérique du Nord a dominé la blockchain sur le marché des soins de santé avec une part de marché de 40,96 % en 2025.

Le marché mondial comprend des plates-formes et des réseaux basés sur la blockchain qui améliorent la sécurité, la traçabilité, la transparence et l'interopérabilité des données et des transactions de santé. Le marché prend de l'ampleur à mesure que les systèmes de santé surmontent des défis tels que la fragmentation des dossiers médicaux, la lenteur du traitement des réclamations, la faible confiance dans les données et la coordination multipartite complexe. Alors que les prestataires, les payeurs et les entreprises de technologies de la santé exigent des moyens d'échange d'informations plus sûrs et vérifiables, la blockchain est adoptée pour prendre en charge des fonctions telles que l'intégrité des dossiers médicaux, les flux de travail des réclamations, la gestion des identités et l'administration décentralisée des soins de santé. Des entreprises clés s'engagent dans des collaborations stratégiques pour renforcer leurs positions.

- Par exemple, en septembre 2025, Health In Tech s'est associé à AlphaTON Capital Corp. pour le développement conjoint d'une plateforme de traitement des réclamations d'assurance maladie appelée. La nouvelle plateforme est compatible avec la blockchain et a été construite sur The Open Network (TON). Cela soutient la croissance du marché, car les entreprises utilisent la blockchain pour améliorer la vitesse de paiement, la transparence et la confiance au sein de l’administration des soins de santé.

De plus, des acteurs majeurs, tels qu'IBM, Oracle Corporation, Guardtime et BurstIQ, se concentrent sur les avancées technologiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Blockchain sur le marché de la santé PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,49 milliards de dollars

- Taille du marché en 2026 : 3,24 milliards USD

- Taille du marché prévue pour 2034 : 18,94 milliards de dollars

- TCAC : 24,72 % de 2026 à 2034

- L’Amérique du Nord a dominé la blockchain sur le marché des soins de santé avec une part de 40,96 % en 2025.

- Le segment des plateformes blockchain représentait la plus grande part de marché en 2025.

- Le segment de l’échange de données détenait la première part de marché en 2025.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, atteignant une valorisation de 1,02 milliard de dollars en 2025.

Europe

L’Europe devrait atteindre 0,93 milliard USD en 2026, soutenue par un fort TCAC de 23,99 % au cours de la période de prévision.

Asie-Pacifique

On estime que l’Asie-Pacifique atteindra une valeur marchande de 0,71 milliard de dollars en 2026, ce qui en fera le troisième plus grand marché régional.

NOUS.

Aux États-Unis, le marché devrait atteindre 1,20 milliard de dollars en 2026, grâce à l'adoption croissante de solutions sécurisées de gestion des données de santé.

Japon

Japon Le marché devrait atteindre 0,13 milliard de dollars en 2026, soutenu par les initiatives croissantes en matière de soins de santé numériques et l'intégration de la blockchain.

En savoir plus

BLOCKCHAIN DANS LES TENDANCES DU MARCHÉ DE LA SANTÉ

L’utilisation croissante de la blockchain dans la traçabilité de la chaîne d’approvisionnement en médicaments est une tendance émergente

L’utilisation croissante de la blockchain dans la traçabilité de la chaîne d’approvisionnement des médicaments est une tendance clé sur le marché mondial. Les chaînes d'approvisionnement des soins de santé et des produits pharmaceutiques sont confrontées à des problèmes tels que le risque de contrefaçon de médicaments, la visibilité limitée des produits, la faible coordination des données entre les partenaires commerciaux et la pression croissante en matière de conformité. En conséquence, des solutions de traçabilité basées sur la blockchain sont adoptées pour créer des enregistrements sécurisés et vérifiables des mouvements de produits, améliorer le suivi de la chaîne de traçabilité et renforcer la confiance entre les fabricants, les distributeurs,pharmacies, et les prestataires de soins de santé. En raison de ces facteurs, les entreprises considèrent de plus en plus la blockchain comme un outil pratique pour améliorer la transparence, la sécurité des patients et la préparation réglementaire dans la distribution des médicaments.

- Par exemple, en janvier 2026, p-Chip Corporation, Choice One Rx et RxERP ont annoncé un essai visant à démontrer la traçabilité numérique de bout en bout des chaînes d'approvisionnement en médicaments et la chaîne d'identité pour la conformité DSCSA, co-parrainé par Avantor. À mesure que de telles initiatives se développent, elles devraient renforcer l’adoption de plateformes de traçabilité basées sur la blockchain dans le secteur des soins de santé et soutenir une croissance plus large du marché mondial.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin croissant d’une gestion sécurisée et inviolable des données de santé pour stimuler la croissance du marché

Le besoin croissant d’une gestion sécurisée et infalsifiable des données de santé est un moteur majeur de la blockchain mondiale dans la croissance du marché de la santé. Les établissements de santé gèrent de grands volumes de données sensibles sur les patients, les cliniques, les réclamations et les opérations, et toute violation de données, manipulation d'enregistrements ou accès non autorisé peut entraîner des pertes financières, des risques de non-conformité et une perte de confiance. Ainsi, les acteurs de la santé recherchent de plus en plus de technologies capables de créer des enregistrements immuables, d’améliorer l’auditabilité et de renforcer la confiance dans le partage de données entre plusieurs parties. Ces facteurs favorisent l’adoption de plateformes basées sur la blockchain.

- Par exemple, en mai 2025, SurgiBox Inc. a obtenu un brevet américain pour un système de gestion de données basé sur la blockchain, conçu pour améliorer la sécurité et l'accessibilité des données sur les procédures médicales pour les applications d'IA. À mesure que de plus en plus d’entreprises de soins de santé investissent dans une infrastructure de données sécurisée, la demande de blockchain dans le domaine des soins de santé devrait encore augmenter.

RESTRICTIONS DU MARCHÉ

Coût de mise en œuvre élevé et retour sur investissement incertain pour freiner la croissance du marché

Les coûts de mise en œuvre élevés et les retours sur investissement incertains restent des contraintes importantes sur le marché mondial de la blockchain dans le domaine de la santé. Le déploiement de la blockchain dans le secteur de la santé nécessite souvent des investissements dans le développement de plateformes, l'intégration de systèmes,cybersécurité, la gestion de la conformité et l'intégration des partenaires au sein d'un écosystème multipartite. Étant donné que de nombreux établissements de santé fonctionnent déjà avec des budgets serrés et dépendent de systèmes informatiques existants, ils ont tendance à retarder les investissements lorsque les avantages financiers ne sont pas immédiats ou clairement mesurables. En conséquence, même lorsque la blockchain offre une valeur à long terme en termes d’intégrité, de traçabilité et de confiance des données, le coût initial et la difficulté de prouver l’impact commercial à court terme peuvent ralentir la prise de décision et limiter l’expansion du marché.

- Par exemple, en avril 2025, Healthcare IT News a publié les conclusions du Health IT Industry Outlook Report, qui indiquait que les acheteurs informatiques des hôpitaux étaient soumis à une forte pression pour justifier leurs dépenses technologiques avec un retour sur investissement clair, tandis que les organisations restaient très sélectives en matière d'investissements numériques en raison de la pression sur les ressources et de la pression financière. Ces exemples indiquent que la sensibilité aux coûts et le manque de clarté des résultats de la mise en œuvre continuent de ralentir une commercialisation plus large.

OPPORTUNITÉS DE MARCHÉ

Utilisation croissante de la blockchain dans le traitement des réclamations et l'automatisation des paiements pour créer de fortes opportunités de croissance

La blockchain mondiale sur le marché de la santé voit une forte opportunité de croissance dans le traitement des réclamations et l’automatisation des paiements. Les flux de travail des demandes de remboursement de soins de santé impliquent toujours des données fragmentées, des étapes de vérification répétées, des remboursements retardés et des erreurs administratives fréquentes, qui augmentent les coûts tant pour les payeurs que pour les prestataires. En conséquence, les établissements de santé recherchent des technologies capables d'améliorer l'échange de données en temps réel, de réduire les interventions manuelles et de créer des enregistrements de transactions plus transparents.

Les modèles de réseau décentralisés basés sur la blockchain créent des opportunités en permettant une validation plus rapide, une couverture plus précise, un risque de refus réduit et une coordination plus fluide des paiements entre les acteurs de la santé. À mesure que l’adoption se développe dans le cycle de revenus et les flux de travail payeur-prestataire, cela devrait ouvrir de nouvelles opportunités commerciales pour les plateformes blockchain dans l’administration des soins de santé.

- Par exemple, en mai 2024, Avaneer Health a lancé Avaneer Coverage Direct, une solution sur son réseau décentralisé qui fournit des informations précises et en temps quasi réel sur la couverture d'assurance aux payeurs et aux prestataires. À mesure que de plus en plus d’organisations de soins de santé adoptent de tels modèles de flux de travail décentralisés et alignés sur la blockchain, le marché est susceptible de bénéficier de nouvelles opportunités en matière d’automatisation des paiements et d’amélioration des processus liés aux réclamations.

LES DÉFIS DU MARCHÉ

Standardisation limitée dans les écosystèmes de soins de santé pour freiner l’expansion du marché

Le marché est confronté à un défi majeur lié à une standardisation limitée dans les écosystèmes de soins de santé. Les données de santé circulent entre plusieurs parties prenantes, notamment les hôpitaux, les payeurs, les pharmacies, les fournisseurs de technologies et les régulateurs, mais ces participants utilisent souvent des systèmes, des formats et des cadres d'interopérabilité différents. Pour cette raison, les solutions blockchain ne peuvent pas évoluer facilement sans un alignement plus large sur les normes de données, les règles de gouvernance et les méthodes d’intégration. Cela crée des retards dans la mise en œuvre, augmente la complexité de l’intégration et ralentit le rythme auquel les plateformes blockchain peuvent passer de la phase pilote à une adoption commerciale plus large. En conséquence, le manque de normalisation à l’échelle de l’écosystème continue de freiner la croissance du marché, même si la demande d’échange de données fiables augmente.

- Par exemple, en juillet 2025, Oracle Corporation a annoncé la prise en charge du CMSSanté numériqueCadre d’écosystème et d’interopérabilité. Ce développement met en évidence les défis actuels du marché, car les principaux acteurs des technologies de santé doivent encore s'aligner sur des normes communes et des cadres de partage de données avant que l'interopérabilité ne devienne transparente à grande échelle. Cela signifie que l’adoption de la blockchain dans le domaine de la santé reste dépendante d’une coordination plus large de l’écosystème et de l’établissement de normes.

Analyse de segmentation

Par composant

Le segment des logiciels a dominé le marché avec une adoption croissante de logiciels pour diverses applications

En fonction des composants, le marché est classé en logiciels et services.

Parmi ceux-ci, le segment des logiciels a dominé le marché en 2025, car l'adoption de la blockchain dans le secteur de la santé est principalement motivée par les plates-formes, les couches de gestion des données, les moteurs d'interopérabilité, la logique des contrats intelligents et l'architecture de sécurité plutôt que par des services de conseil autonomes. Les établissements de santé ont d'abord besoin d'un logiciel fonctionnel capable de sécuriser les enregistrements, de permettre des transactions fiables, de connecter les participants de l'écosystème et de s'intégrer aux systèmes numériques existants. Pour cette raison, les logiciels capturent la valeur fonctionnelle fondamentale du déploiement de la blockchain, tandis que les services jouent généralement un rôle de soutien dans la mise en œuvre, la personnalisation et la maintenance. Alors que de plus en plus d’acheteurs de soins de santé privilégient les outils blockchain évolutifs, réutilisables et orientés flux de travail, les logiciels continuent de représenter la plus grande part du marché.

- Par exemple, en mai 2025, SurgiBox Inc. a obtenu un brevet américain pour un système de gestion de données basé sur la blockchain, conçu pour améliorer la sécurité et l'accessibilité des données sur les procédures médicales pour les applications de santé par l'IA. Ce développement reflète la valeur croissante du marché pour les logiciels de santé basés sur la blockchain, d'autant plus que la gestion sécurisée des données et l'activation des flux de travail numériques deviennent essentielles à l'adoption.

Le segment des services devrait croître à un TCAC de 26,25 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de solution

Préférence croissante pour les plateformes Blockchain pour soutenir la domination du segment

En fonction du type de solution, le marché est segmenté en plates-formes blockchain, solutions de contrats intelligents, solutions d'interopérabilité, solutions d'identité et de consentement, solutions de traçabilité de la chaîne d'approvisionnement, solutions de confidentialité et de sécurité, etc.

En 2025, le segment des plates-formes blockchain a dominé le marché, les organismes de santé préférant une base plus large prenant en charge plusieurs cas d'utilisation sur une seule couche d'infrastructure. Une approche de plate-forme offre aux utilisateurs une meilleure évolutivité, une intégration plus facile de l'écosystème et une valeur à long terme plus forte que les solutions ponctuelles isolées. Pour cette raison, les acheteurs donnent souvent la priorité aux plates-formes blockchain de base, puis construisentcontrats intelligents, d'interopérabilité ou d'applications de traçabilité en plus d'eux. À mesure que l’adoption des soins de santé évolue, la demande continue de se concentrer sur des modèles basés sur des plateformes qui prennent en charge plusieurs parties prenantes et flux de travail au sein d’un seul environnement connecté.

- Par exemple, en octobre 2025, PranaChain, une plateforme de soins de santé décentralisée basée sur la blockchain qui permet un échange sécurisé, transparent et fondé sur le consentement de données médicales, a été lancée en Inde.

Le segment des solutions de contrats intelligents devrait croître à un TCAC de 25,87 % au cours de la période de prévision.

Par déploiement

Flexibilité offerte par le déploiement basé sur le cloud pour stimuler la croissance segmentaire

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le segment basé sur le cloud a dominé la blockchain mondiale en termes de part de marché des soins de santé, car les projets de blockchain de soins de santé nécessitent souvent une mise en œuvre plus rapide, des mises à jour plus faciles, une charge d'infrastructure initiale réduite et une connectivité multipartite plus fluide entre les parties prenantes dispersées. Grâce à cela, le déploiement basé sur le cloud est plus pratique pour les acheteurs de soins de santé qui recherchent de la flexibilité, une innovation récurrente et une complexité opérationnelle moindre. Alors que de plus en plus de solutions blockchain se positionnent en tant que plates-formes numériques et services basés sur le réseau, les modèles basés sur le cloud continuent de prendre la tête.

- Par exemple, en novembre 2021, FFF Enterprises Inc. (FFF) a collaboré avec Chronicled pour MediLedger Network, une plateforme basée sur le cloud. Grâce à MediLedger, FFF a l'intention d'éliminer les erreurs de rétrofacturation et d'améliorer la précision des prix parmi les FFF.pharmaceutiquepartenaires commerciaux des fournisseurs et des organisations d'achats groupés (GPO), tout en rationalisant le processus d'approvisionnement de ses clients distributeurs.

Le segment hybride devrait croître à un TCAC de 27,07 % au cours de la période de prévision.

Par candidature

Importance dans le traitement des applications critiques pour stimuler la croissance segmentaire de l’échange de données

En fonction des applications, le marché est segmenté en échange de données, réclamations et facturation, traçabilité des médicaments, identité et consentement, essais cliniques, accréditation et autres.

En 2025, le segment de l’échange de données représentait la plus grande part de marché car il contribue à résoudre l’un des problèmes critiques des soins de santé. Les informations cliniques, administratives et opérationnelles restent fragmentées entre les systèmes et les parties prenantes. La blockchain gagne en pertinence lorsque les organisations ont besoin d'un moyen fiable pour échanger des informations sans perdre en intégrité, en contrôle ou en auditabilité. Pour cette raison, l’échange de données constitue un cas d’utilisation plus immédiat et plus largement applicable que plusieurs applications plus restreintes, car il prend simultanément en charge les prestataires, les payeurs, les entreprises des sciences de la vie et les systèmes de santé publique. Alors que les organismes de santé continuent de se concentrer sur l’interopérabilité, la coordination des soins et le partage plus rapide des informations, la demande de blockchain reste la plus forte dans les applications orientées échange de données.

- Par exemple, en mars 2026, b.well Connected Health et Perplexity ont annoncé un partenariat pour permettre aux consommateurs de connecter en toute sécurité leurs dossiers de santé complets à une recherche basée sur l’IA via le réseau de données de santé de b.well. Cela conforte la domination de l’échange de données sur le marché des soins de santé blockchain, car le partage d’enregistrements sécurisé et connecté reste l’un des cas d’utilisation les plus pertinents sur le plan commercial.

Le segment des réclamations et de la facturation devrait croître à un TCAC de 25,57 % au cours de la période de prévision.

Par type de réseau

Le segment privé a dominé le marché en raison de la nature sensible des données de santé

En fonction du type de réseau, le marché est segmenté en privé et public.

En 2025, le segment privé a dominé le marché, car les données de santé sont très sensibles et régies par des exigences strictes en matière de confidentialité, de conformité et de contrôle d'accès. Les modèles de blockchain publics peuvent offrir de la transparence. Cependant, les établissements de santé ont généralement besoin d’une participation autorisée, d’une visibilité contrôlée des données et d’une gouvernance plus forte quant aux personnes autorisées à valider ou à accéder aux informations. Grâce à cela, les réseaux blockchain privés sont mieux alignés sur les besoins de santé des entreprises, tels que le dossier patient.sécurité, les transactions payeur-fournisseur et l’échange de données réglementé. À mesure que l’adoption des réseaux privés se développe dans les environnements de soins de santé réels, ils restent le modèle privilégié car ils offrent une meilleure adéquation à la conformité et un risque opérationnel moindre.

- Par exemple, en mars 2025, Hashgraph a dévoilé HashSphere, une blockchain privée construite avec la technologie Hedera pour les entreprises réglementées. Ce développement renforce la domination des réseaux privés en montrant que les fournisseurs de solutions continuent de construire une infrastructure blockchain axée sur les exigences de sécurité, de conformité et de participation contrôlée, qui sont très pertinentes dans le domaine des soins de santé.

Le segment public devrait croître à un TCAC de 29,36 % au cours de la période de prévision.

Par utilisateur final

Grand volume de données sur les patients générés par les prestataires de soins de santé pour soutenir la domination segmentaire

En fonction de l'utilisateur final, le marché est segmenté en prestataires de soins de santé, sociétés pharmaceutiques et biotechnologiques, payeurs de soins de santé, sociétés de dispositifs médicaux, CRO et instituts de recherche, agences gouvernementales et de santé publique, etc.

Par utilisateur final, le segment des prestataires de soins de santé représentait la plus grande part du marché en 2025. Les hôpitaux, les cliniques et les réseaux de prestation de soins génèrent et utilisent chaque jour de grands volumes de données sur les patients, les traitements, les diagnostics, la facturation et la coordination. Cela fait des fournisseurs l'un des premiers groupes d'utilisateurs finaux à ressentir l'impact de la fragmentation des dossiers, de l'inefficacité administrative et du manque d'interopérabilité fiable. Pour cette raison, les fournisseurs ont un besoin immédiat plus important d’outils compatibles avec la blockchain qui peuvent améliorer le partage sécurisé des données, la coordination des flux de travail et la transparence des transactions. Alors que les organisations prestataires continuent d’investir dans une infrastructure numérique qui favorise une meilleure prestation de soins et une collaboration plus fluide avec les payeurs et les autres parties prenantes, elles représenteront probablement la plus grande part du marché.

- Par exemple, en mars 2023, Avaneer Health a annoncé le lancement de son réseau et de sa plateforme décentralisés conçus pour connecter les payeurs, les prestataires et les innovateurs afin de simplifier l'administration des soins de santé. Ce développement montre que les prestataires sont des acteurs centraux dans les réseaux de soins de santé basés sur la blockchain, en particulier lorsque le partage de données en temps réel et la coordination administrative sont des cas d'utilisation clés.

Le segment des CRO et des instituts de recherche devrait croître à un TCAC de 25,68 % au cours de la période de prévision.

La blockchain dansSoins de santéPerspectives régionales du marché

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Blockchain in Healthcare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec une valeur de 0,80 milliard de dollars et a maintenu sa position de leader en 2025 avec une valeur de 1,02 milliard de dollars. Le marché régional est en croissance car il dispose d’une solide infrastructure de santé numérique,informatique de santédépenses et une attention croissante portée à l’échange sécurisé de données. Dans le même temps, les prestataires de soins de santé, les payeurs et les entreprises des sciences de la vie explorent la blockchain pour réduire la fraude, améliorer l’interopérabilité et renforcer l’efficacité administrative.

Blockchain américaine sur le marché de la santé

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 1,20 milliard de dollars en 2026, soit environ 37,2 % du marché mondial.

Europe

L'Europe devrait croître à un TCAC de 23,99 % au cours de la période de prévision et atteindre une valorisation de 0,93 milliard de dollars en 2026. Le marché se développe en raison de l'accent croissant mis sur la confidentialité des données, l'interopérabilité des soins de santé et l'échange transfrontalier d'informations sur la santé. À mesure que les systèmes de santé se modernisent dans le cadre de cadres de conformité plus stricts, la blockchain attire de plus en plus l’attention en tant qu’outil de gestion sécurisée et transparente des données.

Blockchain britannique sur le marché de la santé

Le marché britannique devrait atteindre environ 0,16 milliard de dollars en 2026, ce qui représente environ 5,0 % du marché mondial.

Blockchain allemande sur le marché de la santé

Le marché allemand devrait atteindre environ 0,19 milliard de dollars en 2026, soit environ 5,9 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,71 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché régional est en expansion à mesure que de nombreux pays numérisent rapidement leurs systèmes de santé et investissent dans la transformation des technologies de la santé. L’augmentation du nombre de patients, la fragmentation des dossiers et la demande croissante d’un partage efficace des données créent un besoin accru de solutions basées sur la blockchain.

Blockchain japonaise sur le marché de la santé

Le marché japonais devrait atteindre environ 0,13 milliard de dollars en 2026, soit environ 4,15 % du marché mondial.

La blockchain chinoise sur le marché de la santé

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,23 milliard de dollars en 2026, soit environ 7,17 % des ventes mondiales.

Blockchain indienne sur le marché de la santé

Le marché indien devrait atteindre environ 0,07 milliard de dollars en 2026, soit environ 2,17 % du chiffre d’affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. On estime que le marché en Amérique latine atteindra une valeur de 0,16 milliard de dollars en 2026. Le marché est en croissance à mesure que les systèmes de santé de la région se concentrent sur l'amélioration de la transparence, la réduction des inefficacités et le renforcement des capacités de santé numérique. La blockchain gagne du terrain car elle peut aider à améliorer la gestion des dossiers, la coordination des réclamations etgestion de la chaîne d'approvisionnement. Au Moyen-Orient et en Afrique, le marché du CCG devrait atteindre 0,05 milliard de dollars en 2026.

Blockchain sud-africaine sur le marché de la santé

Le marché sud-africain devrait atteindre environ 0,02 milliard de dollars d'ici 2026, ce qui représente environ 0,49 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent des principaux acteurs sur la modernisation des flux de paiement pour propulser les progrès du marché

La blockchain mondiale sur le marché des soins de santé est modérément fragmentée. Des sociétés telles que International Business Machines Corporation, Oracle Corporation, Guardtime, Patientory Inc., BurstIQ, Chronicled, Inc., Solve.Care et Avaneer Health représentent une part notable de l’activité du marché. Ces sociétés occupent des positions fortes en raison de l’accent qu’elles ont mis dès le début sur l’échange sécurisé de données de santé, la modernisation des flux de réclamations et de paiement, la traçabilité de la chaîne d’approvisionnement pharmaceutique et l’infrastructure réseau axée sur la confidentialité dans les écosystèmes de soins de santé. Leur présence sur le marché est en outre soutenue par les capacités technologiques de l'entreprise, le développement de plateformes spécifiques aux soins de santé et les collaborations croissantes avec les fournisseurs, les payeurs, les entreprises des sciences de la vie et les acteurs de la santé numérique. Les lancements continus de plates-formes, les partenariats axés sur l'interopérabilité et l'expansion des produits orientés flux de travail aident également ces entreprises à renforcer leur position sur le marché.

- Par exemple, en août 2025, Patientory Inc. a annoncé que son tableau de bord AI-Enterprise Analytics était devenu disponible sur Oracle Healthcare Marketplace. Le développement a élargi la capacité de Patientory à prendre en charge des soins proactifs,essai cliniquele recrutement et la prise de décision d'entreprise grâce à l'intégration avec les technologies Oracle Health. Cela reflète également la manière dont les acteurs du marché renforcent leur position concurrentielle grâce à l’intégration de produits axés sur les soins de santé et à une accessibilité commerciale plus large.

Parmi les autres acteurs notables du marché mondial figurent Hashed Health, Medicalchain, Embleema et Microsoft Corporation. Ces entreprises devraient se concentrer sur l’expansion du réseau, les solutions d’intégrité des données de santé, les applications blockchain orientées vers la recherche et les collaborations stratégiques pour améliorer leur position concurrentielle alors que les organisations de soins de santé continuent d’investir dans une infrastructure numérique sécurisée et transparente.

LISTE DES BLOCKCHAIN CLÉS DANS LES ENTREPRISES DE SANTÉ PROFILÉES

- IBM(NOUS.)

- Société Oracle(NOUS.)

- Temps de garde (Estonie)

- RafaleIQ(NOUS.)

- Avaneer Health (États-Unis)

- ai(NOUS.)

- Patientory Inc. (États-Unis)

- Soins (Estonie)

- Emblème (États-Unis)

- Medicalchain (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Wellgistics Health, Inc. et Kare PharmTech ont formé une coentreprise combinant la technologie et les opérations de Wellgistics Hub et KareRx Hub. La plate-forme combinée vise à élargir l'accès, la distribution et la commercialisation des produits pharmaceutiques à travers les réseaux de fournisseurs et de patients.

- Mars 2026 :well Connected Health et Perplexity ont annoncé un partenariat qui permet aux consommateurs de connecter en toute sécurité leurs dossiers de santé complets à une recherche basée sur l’IA via le réseau national de données de santé de b.well.

- Février 2026 :Wellgistics Health, Inc. a sélectionné ses cinq principales plates-formes blockchain pour lancer son système de suivi des médicaments pharmaceutiques, protégé par un brevet, PharmacyChain, basé sur des contrats intelligents. Le programme est conçu pour prendre en charge les mandats de sérialisation à l'échelle du secteur des soins de santé et améliorer la traçabilité tout au long du flux de travail des médicaments sur ordonnance.

- Janvier 2026 :Wellgistics Health, Inc. et DataVault AI, Inc. ont étendu leur partenariat de licence stratégique pour ajouter le cryptage par clé quantique à la plateforme PharmacyChain™. Le partenariat apporte la blockchaintokenisationet des capacités de contrats intelligents pour les processus pharmaceutiques, les transactions et les actifs de la chaîne d'approvisionnement.

- Septembre 2025 :Apierion et Triangle Digital ont lancé une initiative mondiale de blockchain pour monétiser les données de santé et permettre des marchés de compensation carbone. Comme l'a déclaré Apierion, son architecture de grand livre distribué prend en charge les contrats intelligents, les solutions médicales sécurisées, l'échange de données conforme à la loi HIPAA et la collaboration avec les réseaux hospitaliers, les payeurs, les pharmacies et les entités gouvernementales.

- Août 2025 :EVERSANA et Waltz Health ont annoncé une fusion pour former une plateforme de soins de santé unifiée axée sur la commercialisation pharmaceutique et l'accès aux médicaments sur ordonnance.

COUVERTURE DU RAPPORT

Le rapport fournit une blockchain mondiale complète dans l’analyse du marché des soins de santé. Il couvre une évaluation détaillée du marché en fonction du composant, du type de solution, du déploiement, de l’application, du type de réseau et de l’utilisateur final. Il examine la demande de plates-formes et de solutions compatibles blockchain utilisées pour l'échange sécurisé de données, les réclamations et la facturation, la traçabilité des médicaments, la gestion de l'identité et du consentement, les essais cliniques et l'accréditation, tout en évaluant également le rôle des modèles de réseaux privés et publics dans les flux de travail de soins de santé. L’étude fournit en outre des informations régionales dans des zones géographiques clés, une analyse du paysage concurrentiel, un profil d’entreprise, des développements récents et une évaluation des principaux facteurs qui stimulent, restreignent et façonnent les opportunités futures sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 24,72 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, type de solution, déploiement, application, type de réseau, utilisateur final et région |

| Par Composant |

|

| Par type de solution |

|

| Par Déploiement |

|

| Par Application |

|

| Par Type de réseau |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,49 milliards de dollars en 2025 et devrait atteindre 18,94 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,02 milliard de dollars.

Le marché devrait croître à un TCAC de 24,72 % sur la période de prévision 2026-2034.

Sur la base des composants, le segment des logiciels a dominé le marché en 2025.

Le besoin croissant d’une gestion sécurisée et infalsifiable des données de santé est un facteur clé qui anime le marché.

IBM, Oracle Corporation, Inc., Guardtime, Inc, BurstIQ et Avaneer Health sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés