Taille du marché de l’interface cerveau-ordinateur (BCI), part et analyse de l’industrie, par type de produit (BCI invasive, BCI partiellement invasive et BCI non invasive), par composant (matériel et logiciel), par application (technologie d’assistance, handicap et réadaptation, et autres), par utilisateur final (hôpitaux et cliniques spécialisées, centres de réadaptation, établissements de soins à domicile et autres) et prévisions régionales, 2026-2034

Taille du marché de l’interface cerveau-ordinateur (BCI) et perspectives futures

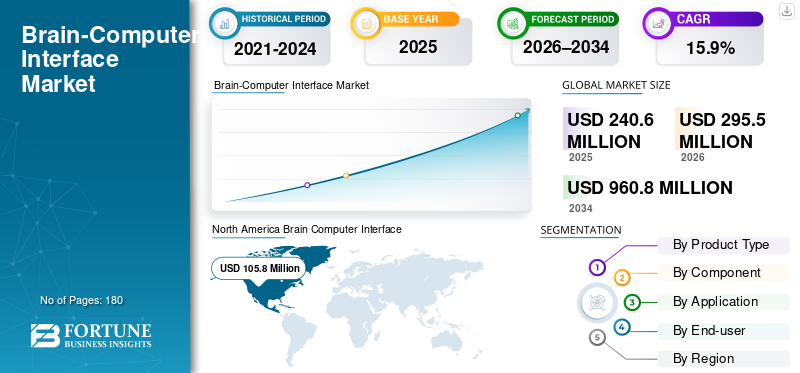

La taille du marché mondial des interfaces cerveau-ordinateur (BCI) était évaluée à 240,6 millions de dollars en 2025. Le marché devrait passer de 295,5 millions de dollars en 2026 à 960,8 millions de dollars d’ici 2034, avec un TCAC de 15,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des interfaces cerveau-ordinateur (BCI) avec une part de marché de 43,97 % en 2025.

Les interfaces cerveau-ordinateur (BCI) traduisent les signaux cérébraux en commandes numériques pour communiquer, déplacer un curseur ou déclencher des actions de rééducation sans compter sur des muscles affaiblis. Dans le domaine des soins de santé, l’élan se produit via deux facteurs : le contrôle d’assistance axé sur le handicap, comme aider les personnes paralysées à interagir avec les appareils, et la neurorééducation, comme l’utilisation de l’intention cérébrale pour recycler le mouvement après une blessure neurologique. Simultanément, la technologie passe des prototypes de laboratoire aux systèmes réglementés et déployés en clinique. Du côté des implants, les entreprises multiplient régulièrement les études sur les humains.

Blackrock Neurotech, g.tec Medical Engineering GmbH, Neuralink Corp. et Synchron Inc. détenaient la plus grande part de marché, grâce à des investissements croissants et à des initiatives stratégiques, telles que des lancements de nouveaux produits, des collaborations et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché de l’interface cerveau-ordinateur

- Taille du marché en 2025 : 240,6 millions de dollars

- Taille du marché en 2026 : 295,5 millions de dollars

- Taille du marché prévue pour 2034 : 960,8 millions de dollars

- TCAC : 15,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la BCI avec une part de 43,97 % en 2025.

- Le segment du handicap et de la réadaptation devrait détenir 51,2 % de part de marché en 2026.

- Les hôpitaux et cliniques spécialisées devraient représenter 44,5 % de la part de marché en 2026.

Amérique du Nord

L'Amérique du Nord occupait la position de leader sur le marché, atteignant 105,8 millions de dollars en 2025.

Europe

L’Europe devrait enregistrer une croissance robuste, atteignant 107,4 millions de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 48,9 millions de dollars d’ici 2026.

NOUS.

Le marché devrait atteindre 112,3 millions de dollars d’ici 2026, soit 38,0 % du chiffre d’affaires mondial.

Japon

Le marché devrait générer 8,6 millions de dollars d’ici 2026

En savoir plus

TENDANCES DU MARCHÉ DE L’INTERFACE CERVEAU-ORDINATEUR (BCI)

Des interfaces peu invasives et une traduction plus rapide des essais à la pratique sont susceptibles de stimuler le marché global

Une tendance claire est la tendance vers des interfaces non invasives (basées sur l’EEG) ou moins invasives que les approches traditionnelles à cerveau ouvert, car l’évolution des soins de santé dépend de la sécurité, de la répétabilité et de l’acceptabilité des patients. L'approche endovasculaire de Synchron illustre cette direction : la société a reçu l'approbation IDE de la FDA en juillet 2021. En outre, elle a annoncé le premier implant américain en juillet 2022, positionnant l'implantation de vaisseaux sanguins comme une alternative potentiellement plus évolutive aux systèmes dépendants de la craniotomie.

Une autre tendance est le « chemin plus court » entre la recherche et la commercialisation de certains composants. Même là où les implants restent précoces, l'écosystème mûrit, avec davantage de données humaines, des points de contact réglementaires plus clairs et des flux de déploiement plus réalistes.

En parallèle, la rééducation non invasive BCI devient de plus en plus structurée, ce qui indique que les régulateurs évalueront la rééducation BCI comme un produit avec des indications et des contrôles définis. La convergence continue attendue entre le contenu thérapeutique (protocoles de rééducation) et les logiciels de décodage (traitement du signal et classification des intentions) déplace la valeur vers des plates-formes intégrées plutôt que vers des appareils autonomes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le fardeau croissant des maladies neurologiques et les besoins fonctionnels non satisfaits alimentent la croissance du marché

Un moteur important du marché est le nombre croissant de personnes vivant avec une déficience neurologique et la disponibilité d’outils d’assistance et de rééducation modernes, qui laissent encore un grand vide. Les accidents vasculaires cérébraux restent un bassin de demande essentiel, car les déficits moteurs peuvent persister longtemps après les soins aigus, ce qui maintient les volumes de réadaptation à un niveau élevé année après année. Le fardeau mondial des accidents vasculaires cérébraux a continué d’augmenter au fil du temps, renforçant le besoin de solutions de récupération évolutives plutôt que de modèles purement intensifs par les thérapeutes. Les BCI comblent cette lacune en reliant « l’intention » au feedback ou au mouvement assisté, ce qui est particulièrement pertinent lors d’une activation musculaire faible ou incohérente.

Les progrès commerciaux et réglementaires accélèrent également la confiance clinique. En parallèle, les BCI implantables évoluent du stade de faisabilité vers la génération de preuves cliniques plus larges. Neuralink a annoncé son premier implant humain en janvier 2024, illustrant la rapidité avec laquelle des programmes de grande envergure se lancent dans une utilisation humaine. Collectivement, les besoins croissants des patients et les parcours cliniques plus clairs amènent les BCI dans les hôpitaux, les cliniques spécialisées et les programmes de recherche, augmentant ainsi la croissance du marché mondial des interfaces cerveau-ordinateur (BCI).

RESTRICTIONS DU MARCHÉ

La preuve clinique, la clarté du remboursement et le décalage dans l’adaptation au flux de travail limitent la croissance du marché

Les BCI peuvent être convaincants dans les démonstrations, mais les décisions d'achat de soins de santé dépendent des preuves, des aspects économiques et des frictions de mise en œuvre. En neuroréadaptation, les résultats doivent être durables et mesurables par rapport au traitement standard, ce qui est difficile à prouver en fonction de la gravité de l'AVC, des comorbidités et de l'observance du traitement. Même lorsqu’un appareil est conforme à la réglementation, les hôpitaux et les réseaux de réadaptation ont toujours besoin de modalités de remboursement ou de justification budgétaire, sans augmenter de façon exponentielle le temps du personnel.

Du côté des implants, l’adoption est naturellement plus lente car les implants introduisent des considérations chirurgicales, une surveillance de la sécurité à long terme et des obligations de gestion des dispositifs. Même si les progrès sont réels, leur adoption à grande échelle dépend d’un suivi plus long, de performances constantes et d’une sélection plus claire des patients. Pour les interfaces plus récentes, les étapes réglementaires peuvent permettre une utilisation clinique plus large, mais elles ne se traduisent pas automatiquement par un achat à grande échelle. Cependant, la commercialisation nécessite toujours une formation, un approvisionnement et un service d’assistance à grande échelle. Enfin,gouvernance des donnéeset les attentes en matière de cybersécurité dans les hôpitaux se resserrent ; Les BCI génèrent des données neuronales sensibles, et de nombreux systèmes de santé évolueront avec prudence jusqu'à ce que les politiques de confidentialité, de consentement et de propriété soient opérationnalisées.

OPPORTUNITÉS DE MARCHÉ

Réseaux de réadaptation, récupération à domicile et décodage évolutif pour créer des opportunités de croissance significatives

La meilleure opportunité à court terme consiste à transformer les BCI en parcours de soins reproductibles plutôt qu’en projets pilotes ponctuels. La neuroréadaptation en est un excellent exemple : une fois qu'un réseau de réadaptation normalise les protocoles tels que la sélection des patients, la conception des séances et le suivi des résultats, l'utilisation peut évoluer sans réinventer le programme sur chaque site. Les fournisseurs se positionnent pour augmenter la répétabilité.

Une deuxième opportunité est celle des soins à domicile. De nombreux patients stagnent après leur sortie parce que l’intensité diminue ; Les BCI portables et non invasifs associés à la surveillance à distance peuvent aider à poursuivre la formation sur des sujets importants tout en fournissant des données objectives sur les progrès aux cliniciens. La réglementation rend progressivement cela réalisable, ce qui soutient les futures discussions sur le remboursement et les modèles de déploiement à domicile.

Enfin, la recherche en santé est un moteur de croissance sous-estimé. À mesure que les plateformes BCI deviennent plus faciles à déployer et à analyser, davantage d’études cliniques peuvent passer de la « collecte de signaux » au « décodage exploitable », en réaffectant les budgets vers les logiciels, les analyses et les modèles validés, d’autant plus que la prévalence des maladies neurologiques continue d’augmenter.

LES DÉFIS DU MARCHÉ

Fardeau de formation, signaux hétérogènes et adoption clinique pour défier la croissance du marché

Les BCI présentent un défi clinique unique : les signaux cérébraux des individus sont variables et l’environnement clinique est désordonné. La qualité du signal peut changer en fonction de la fatigue, des médicaments, du placement des électrodes et de la progression de la maladie. Par conséquent, une bonne performance dans une étude contrôlée peut se dégrader au cours d'une utilisation quotidienne. Cette variabilité rend les hôpitaux prudents, en particulier lorsque les résultats doivent être cohérents parmi diverses populations de patients.

Sur le plan opérationnel, les BCI supportent également une charge de formation. Le personnel de réadaptation doit avoir confiance dans la configuration et le dépannage ; les équipes de neurologie ont besoin de protocoles clairs pour la sélection et le suivi des patients ; et les chercheurs ont besoin d’outils qui réduisent le temps passé à nettoyer les données. Bien que la technologie soit de plus en plus avancée, la mise à l’échelle peut être lente. Cela met également en évidence que les premiers programmes sont encore en train de rassembler des preuves, une expérience de clinicien et des ensembles de données de sécurité à long terme.

Pour la réadaptation clinique non invasive, la thérapie basée sur la BCI devrait améliorer de manière significative la fonction au-delà d'une thérapie conventionnelle de haute qualité, tout en étant rentable. Pour les BCI implantables, les obstacles comprennent la gestion des risques chirurgicaux, la longévité du dispositif et les modèles de support post-implantaire. La prochaine phase du marché sera dirigée par des entreprises qui présenteront les BCI comme des outils cliniques standard, faciles à déployer, remboursables de manière fiable et parfaitement intégrés aux flux de travail informatiques et thérapeutiques des hôpitaux.

Analyse de segmentation

Par type de produit

L'adoption généralisée du BCI non invasif dans plusieurs établissements de soins de santé le rend dominant

En fonction du type de produit, le marché est segmenté en BCI invasif, BCI partiellement invasif et BCI non invasif.

Les BCI non invasives sont en tête avec la plus grande part de marché des interfaces cerveau-ordinateur (BCI), car elles s’alignent sur la tolérance au risque et les réalités de mise à l’échelle des soins de santé. Les systèmes basés sur l'EEG peuvent être déployés dans les hôpitaux, les centres de réadaptation et les programmes de recherche sans intervention chirurgicale, ce qui les rend plus faciles à approuver en interne, à former le personnel et à s'étendre sur tous les sites. La voie réglementaire est également plus claire pour certains cas d’utilisation, signalant que la rééducation guidée par BCI peut être évaluée et commercialisée en tant qu’intervention basée sur un appareil. Alors que les cliniques recherchent des solutions de neuroréadaptation évolutives, les BCI non invasives restent le point de départ pratique.

Le segment BCI invasif devrait croître à un TCAC de 22,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le matériel est en tête alors que les BCI cliniques à un stade précoce sont toujours dirigées par l'équipement

Par composant, le marché est classé en matériel et logiciel.

Le matériel détient la part la plus importante, car les BCI cliniques à un stade précoce sont encore axées sur l'équipement : casques/casquettes, amplificateurs, électrodes et (pour les approches invasives) interfaces implantables et systèmes chirurgicaux de soutien. Même en réadaptation, la décision d’achat commence souvent par le déploiement physique du système dans une clinique avant que l’expansion du logiciel ne devienne significative à grande échelle.

Le segment des logiciels devrait croître à un TCAC de 21,1 % au cours de la période de prévision.

Par candidature

Les conditions neurologiques croissantes propulsent les applications liées au handicap et à la réadaptation

Par application, le marché est classé en technologies d’assistance, handicap et réadaptation, et autres.

Le segment du handicap et de la réadaptation est en tête car les besoins cliniques sont importants et mesurables : retrouver la fonction des mains et des bras après un accident vasculaire cérébral, améliorer l'indépendance après une lésion de la moelle épinière et restaurer les voies de contrôle en cas de déficience motrice grave. Il est important de noter que les BCI de réadaptation peuvent être intégrées à une thérapie structurée, produisant des séances reproductibles et des résultats standardisés. De plus, le segment devrait détenir une part de 51,2 % en 2026.

Le segment des technologies d’assistance devrait croître à un TCAC de 21,4 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et cliniques spécialisées sont le principal utilisateur final en raison de son infrastructure de soins de santé avancée

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et cliniques spécialisées, centres de réadaptation, établissements de soins à domicile et autres.

Les hôpitaux et les cliniques spécialisées mènent l’adoption car ils se situent à l’intersection du diagnostic, de la chirurgie et de la planification de réadaptation supervisée. Ils accueillent également des recherches cliniques qui font progresser les BCI, en particulier les systèmes implantables qui nécessitent des équipes spécialisées et des protocoles contrôlés. De même, les BCI de réadaptation réglementés tels qu’IpsiHand s’intègrent naturellement dans les parcours de neuroréadaptation menés en milieu hospitalier avant une diffusion plus large dans les établissements de soins à domicile. De plus, le segment devrait détenir 44,5 % de part de marché en 2026.

Le segment des établissements de soins à domicile devrait croître à un TCAC de 23,6 % au cours de la période de prévision.

Perspectives régionales du marché de l’interface cerveau-ordinateur (BCI)

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Brain Computer Interface (BCI) Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 85,7 millions de dollars, et a également atteint 105,8 millions de dollars en 2025. L'Amérique du Nord continue de dominer le marché mondial de la BCI en raison de sa forte concentration d'infrastructures de soins de santé avancées, du financement de la recherche en neurosciences et de l'adoption précoce de nouvelles neurotechnologies. Les États-Unis jouent un rôle central, soutenus par un large éventail d’hôpitaux spécialisés, de centres médicaux universitaires et d’instituts de réadaptation activement impliqués dans les essais cliniques et la recherche translationnelle. La région bénéficie d'un environnement réglementaire favorable qui a permis à plusieurs systèmes BCI de progresser grâce à l'évaluation clinique, encourageant ainsi leur adoption par les hôpitaux. En outre, la forte prévalence de troubles neurologiques tels que les accidents vasculaires cérébraux, les lésions de la moelle épinière et les maladies neurodégénératives soutient la demande de BCI d'assistance et axés sur la réadaptation. Une collaboration étroite entre les développeurs de technologies, les universités et les prestataires de soins de santé accélère encore l'innovation, tandis qu'une plus grande capacité de dépenses en soins de santé soutient l'achat de plates-formes matérielles et logicielles BCI avancées.

Marché américain de l’interface cerveau-ordinateur (BCI)

En 2026, le marché américain devrait représenter 112,3 millions de dollars, soit 38,0 % du chiffre d’affaires mondial total.

Europe

L'Europe devrait atteindre un taux de croissance de 16,4 % dans les années à venir, le deuxième plus élevé au monde, et atteindre 107,4 millions de dollars d'ici 2026. L'Europe représente un marché en croissance rapide, tiré par des programmes structurés de neuroréadaptation et un fort accent sur la collaboration en matière de recherche clinique. Plusieurs pays européens disposent de réseaux de réadaptation bien établis et de systèmes de santé financés par des fonds publics qui encouragent l'intégration de thérapies innovantes dans les parcours de soins standard. La présence de développeurs BCI spécialisés et d’instituts de recherche en neurosciences en Europe occidentale et septentrionale soutient également la croissance. Les initiatives de recherche transfrontalières et les programmes de financement soutenus par l'UE ont joué un rôle important dans l'élargissement des preuves cliniques sur les technologies de rééducation et d'assistance basées sur la BCI. De plus, l'Europe a observé une adoption croissante des BCI non invasifs dans les centres de rééducation, en particulier pour la récupération motrice après un AVC, car ces solutions s'alignent bien avec les attentes en matière de sécurité des patients et les priorités de maîtrise des coûts au sein des systèmes de santé publics.

Marché britannique de l’interface cerveau-ordinateur (BCI)

Le marché britannique devrait atteindre 17,1 millions de dollars d'ici 2026, soit 5,8 % du chiffre d'affaires mondial.

Marché allemand de l’interface cerveau-ordinateur (BCI)

Le marché allemand devrait atteindre environ 19,2 millions de dollars d'ici 2026, ce qui représente environ 6,5 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, l’Asie-Pacifique devrait être évaluée à 48,9 millions de dollars, ce qui la classerait au troisième rang mondial. L’Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenue par une base de patients en expansion rapide et un meilleur accès aux soins neurologiques avancés. L’incidence croissante des accidents vasculaires cérébraux et des traumatismes crâniens, en particulier chez les populations vieillissantes du Japon et de la Chine, stimule la demande de solutions de réadaptation évolutives. Les gouvernements de la région investissent massivement dans la recherche en neurosciences,santé numérique, et l'infrastructure hospitalière, qui crée de nouvelles opportunités pour le déploiement du BCI dans les contextes cliniques et de recherche. En outre, le nombre croissant d’hôpitaux de soins tertiaires et d’établissements universitaires augmente la participation aux études cliniques impliquant les BCI. Bien que l'adoption ait commencé à partir d'une base plus restreinte qu'en Amérique du Nord et en Europe, l'amélioration de l'abordabilité, la fabrication locale et une plus grande sensibilisation des cliniciens accélèrent la pénétration du marché.

Marché japonais de l’interface cerveau-ordinateur (BCI)

Le Japon devrait générer environ 8,6 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 2,9 % au marché mondial.

Marché chinois de l’interface cerveau-ordinateur (BCI)

La Chine devrait atteindre environ 12,9 millions de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 4,4 % aux revenus mondiaux.

Marché indien de l’interface cerveau-ordinateur (BCI)

L’Inde devrait contribuer au marché à hauteur d’environ 5,1 millions de dollars d’ici 2026, ce qui correspond à environ 1,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché des interfaces cerveau-ordinateur (BCI), l’Amérique latine devant atteindre environ 7,3 millions de dollars d’ici 2026. La croissance en Amérique latine est soutenue par l’amélioration progressive des infrastructures de santé et l’adoption croissante de technologies médicales avancées dans les établissements de santé urbains et privés. Le Brésil et le Mexique connaissent une demande croissante de services de réadaptation en raison de taux de survie plus élevés suite à un accident vasculaire cérébral et à un traumatisme neurologique. La région Moyen-Orient et Afrique se développe régulièrement, principalement grâce aux investissements dans des établissements de santé avancés et des centres d'excellence, en particulier dans les pays du Golfe. Les gouvernements du Moyen-Orient donnent la priorité au développement d’hôpitaux spécialisés et de services de réadaptation dans le cadre d’initiatives plus larges de modernisation des soins de santé. Cela a créé des opportunités pour l’introduction des BCI dans les hôpitaux de soins tertiaires et dans les milieux de recherche universitaire.

Marché de l’interface cerveau-ordinateur (BCI) du CCG

D’ici 2026, le CCG devrait générer environ 1,1 million de dollars sur le marché, soit près de 0,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché mondial reste modérément fragmenté, avec un mélange de fournisseurs de neurotechnologie établis et d'innovateurs émergents au stade clinique. La concurrence est moins déterminée par le prix que par la validation clinique, les progrès réglementaires et la profondeur du déploiement de la recherche. Des acteurs clés tels que Blackrock Neurotech, g.tec Medical Engineering GmbH, Neuralink Corp. et Synchron Inc. détenaient la plus grande part de marché. Les fournisseurs de BCI non invasifs détiennent actuellement une base commerciale plus solide grâce à une intégration plus facile dans les hôpitaux et les centres de réadaptation, tandis que les acteurs invasifs et partiellement invasifs progressentessais cliniqueset les premières utilisations humaines.

Une grande partie de l'activité du marché est concentrée autour des plateformes de recherche en soins de santé et des systèmes de neuroréadaptation, où les collaborations récurrentes avec les hôpitaux universitaires et les instituts de recherche fournissent des sources de revenus stables. La différenciation stratégique repose de plus en plus sur la qualité du signal, les logiciels de décodage, l'intégration du flux de travail clinique et l'évolutivité dans les établissements de soins, plutôt que sur le seul matériel. À mesure que les preuves cliniques mûrissent, la concurrence devrait s’intensifier autour des cas d’utilisation réglementés de la réadaptation et des BCI implantables mini-invasives.

De plus, d'autres acteurs clés, tels qu'Emotiv Inc., BrainGate, Precision Neuroscience et Neuroelectrics, sont en concurrence grâce aux développements technologiques en cours, à la demande croissante d'infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats des procédures.

LISTE DES PRINCIPALES ENTREPRISES D'INTERFACE CERVEAU-ORDINATEUR (BCI) PROFILÉES

- Blackrock Neurotech (États-Unis)

- tec ingénierie médicale GmbH(Autriche)

- Neuralink Corp.S.)

- Synchron Inc. (États-Unis)

- Émotiv Inc.(NOUS.)

- BrainGate (États-Unis)

- Neurosciences de précision (États-Unis)

- Neuroélectrique(Espagne)

- Ripple Neuro (États-Unis)

- Compumedics Limited (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Precision Neuroscience a reçu l'autorisation de la FDA pour son interface corticale de couche 7, un réseau d'électrodes qui peut être implanté jusqu'à 30 jours pour cartographier l'activité cérébrale.

- Novembre 2024 :Le traitement innovant recoveryiX BCI de tec Medical Engineering est désormais disponible dans les hôpitaux et les centres de neuroréadaptation.

- Octobre 2024 :INBRAIN Neuroelectronics, une société thérapeutique d'interface cerveau-ordinateur (BCI-Tx) développant des technologies neuronales basées sur le graphène, a annoncé la clôture d'un cycle de financement de série B de 50 millions de dollars.

- Septembre 2024 :L'Institut de données de l'Université de San Francisco (USF) a annoncé une collaboration pionnière avec EMOTIV, une société leader en EEG et bioinformatique, et Quantum Computing Inc. (QCi), une société innovante et intégrée de technologie de photonique et d'optique quantique, pour conduire des innovations révolutionnaires dans la surveillance et l'analyse de la santé cérébrale.

- Septembre 2024 :INBRAIN Neuroelectronics, une société thérapeutique d'interface cerveau-ordinateur (BCI-Tx) pionnière dans les technologies neuronales basées sur le graphène, a annoncé la première procédure humaine au monde de son interface corticale chez un patient subissant une résection d'une tumeur cérébrale. La technologie BCI d’INBRAIN a pu faire la différence entre les tissus cérébraux sains et cancéreux avec une précision à l’échelle micrométrique.

- Septembre 2023 :INBRAIN Neuroelectronics S.L., une société de technologie de la santé dédiée au développement de la première plateforme graphène-neurale intelligente au monde, a annoncé que son système de modulation de réseau intelligent a reçu la désignation de dispositif révolutionnaire (BDD) de la Food & Drug Administration (FDA) des États-Unis en tant que traitement d'appoint pour le traitement de la maladie de Parkinson.

- Juillet 2023 :INBRAIN Neuroélectronique S.L. a annoncé une collaboration avec Merck KGaA pour développer une technologie d'interface bioélectronique/neurale de nouvelle génération.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,9 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit, composant, application, utilisateur final et région |

|

Par Type de produit |

· BCI invasive · BCI partiellement invasive · BCI non invasive |

|

Par composant |

· Matériel · Logiciel |

|

Par candidature |

· Technologie d'assistance · Handicap et réadaptation · Autres |

|

Par utilisateur final |

· Hôpitaux et cliniques spécialisées · Centres de réadaptation · Paramètres de soins à domicile · Autres |

|

Par géographie |

· Amérique du Nord (par type de produit, composant, application, utilisateur final et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type de produit, composant, application, utilisateur final et pays/sous-région) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Espagne (par candidature) o Italie (par candidature) o Scandinavie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type de produit, composant, application, utilisateur final et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Australie (par candidature) o Asie du Sud-Est (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type de produit, composant, application, utilisateur final et pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type de produit, composant, application, utilisateur final et pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 240,6 millions de dollars en 2025 et devrait atteindre 960,8 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 105,8 millions de dollars.

Le marché devrait afficher un TCAC de 15,9 % au cours de la période de prévision 2026-2034.

Le segment BCI non invasif domine le marché par type de produit.

Les principaux facteurs qui animent le marché sont l’augmentation du fardeau des maladies neurologiques et les besoins fonctionnels non satisfaits.

Blackrock Neurotech, g.tec Medical Engineering GmbH, Neuralink Corp. et Synchron Inc. font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés