Taille du marché des génériques de marque, part et analyse de l’industrie, par domaine thérapeutique (anti-infectieux, cardiovasculaire, gastro-intestinal, vitamines, minéraux et nutrition, SNC, respiratoire, antidiabétique, dermatologie, gestion de la douleur et autres), par voie d’administration (orale, parentérale, topique, inhalation et autres), par canal de distribution (pharmacies de détail, pharmacies hospitalières, pharmacies en ligne et autres) et prévisions régionales, 2026-2034

Taille du marché des génériques de marque et perspectives d’avenir

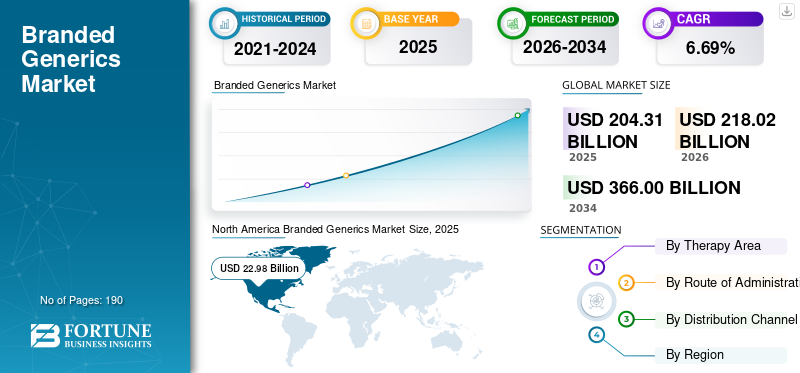

La taille du marché mondial des génériques de marque était évaluée à 204,31 milliards USD en 2025. Le marché devrait passer de 218,02 milliards USD en 2026 à 366,00 milliards USD d’ici 2034, avec un TCAC de 6,69 % au cours de la période de prévision.

Le marché mondial des génériques de marque devrait connaître une croissance constante, tirée par les sociétés pharmaceutiques qui introduisent des versions moins coûteuses de molécules bien connues sous leurs propres marques. De telles initiatives aident les entreprises à améliorer le rappel des produits, à renforcer la confiance des médecins et à être plus compétitives sur des marchés très sensibles aux prix. En conséquence, les génériques de marque établissent un équilibre entre prix abordable et reconnaissance de la marque, favorisant un accès plus large aux patients tout en aidant les fabricants à protéger les volumes dans des catégories thérapeutiques surpeuplées. Clépharmaceutiqueles entreprises participent activement aux lancements de produits sur le marché, alimentant ainsi la croissance.

- Par exemple, en mars 2026, Sun Pharmaceutical Industries a lancé son injection de sémaglutide en Inde sous les marques Noveltreat et Sematrinity. Ce développement reflète la manière dont les entreprises du marché utilisent des versions de marque de thérapies largement demandées pour améliorer la visibilité commerciale et élargir l'accès aux segments de soins chroniques à forte croissance.

En outre, des acteurs clés, tels qu’Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited et Cipla Limited, élargissent leur offre de génériques de marque.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES GÉNÉRIQUES DE MARQUE

La concurrence croissante qui stimule la différenciation des marques dans le domaine des génériques est une tendance importante observée

Une tendance mondiale observée sur le marché est une évolution vers une différenciation plus forte des marques à mesure que la concurrence s’intensifie entre les molécules non brevetées. Alors que de plus en plus d’entreprises entrent dans les mêmes catégories thérapeutiques avec des produits génériques similaires, les fabricants utilisent de plus en plus l’identité de marque, l’engagement des médecins, une distribution plus large et un positionnement spécifique à la thérapie pour se démarquer sur le marché. Cela crée un rappel de produits plus fort et aide les entreprises à protéger les volumes de prescriptions dans les segments encombrés. En conséquence, les génériques de marque ne sont plus en concurrence uniquement sur le prix mais également sur la fiabilité perçue, la familiarité et la visibilité sur le marché, renforçant ainsi leur rôle dans les domaines des thérapies chroniques et spécialisées.

- Par exemple, en décembre 2025, Cipla a annoncé le lancement de Yurpeak (tirzepatide) en Inde, la deuxième marque de tirzepatide dans le cadre de son accord avec Lilly. Ces évolutions montrent à quel point la concurrence croissante pousse les entreprises à créer des offres de marque différenciées autour de la même molécule très demandée afin d'élargir leur portée et d'améliorer leur positionnement commercial.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de médicaments de marque abordables stimule la croissance du marché

La croissance du marché mondial des génériques de marque est tirée par la demande croissante de médicaments de marque abordables. Alors que les patients, les médecins et les systèmes de santé subissent une pression croissante pour contrôler les coûts des traitements sans compromettre la confiance dans la thérapie, la demande de médicaments abordables augmente. Alors que le fardeau des maladies chroniques continue d’augmenter, la demande se déplace vers des versions moins coûteuses de médicaments établis qui portent toujours une identité de marque reconnaissable. Ces facteurs améliorent la confiance des médecins, favorisent une meilleure acceptation des patients et aident les entreprises à augmenter leurs volumes dans de vastes domaines thérapeutiques. En conséquence, les génériques de marque gagnent en popularité. De plus, les entreprises clés se concentrent sur les approbations réglementaires et le lancement de nouveaux produits pour renforcer leur position sur le marché.

- Par exemple, en mars 2026, le Dr Reddy a lancé Obeda, l’injection générique de sémaglutide indienne approuvée par la DCGI pour le diabète de type 2. Le développement visait à élargir l’accès à la thérapie avancée GLP-1 dans les segments de soins chroniques à forte charge de travail.

RESTRICTIONS DU MARCHÉ

La concurrence intense sur les prix des génériques sans marque à faible coût restreint la croissance du marché

Le marché mondial est freiné par une concurrence intense sur les prix de la part des génériques sans marque à bas prix. À mesure que de plus en plus de fabricants se lancent dans les mêmes catégories de molécules non brevetées, les prix deviennent de plus en plus agressifs. Cela réduit l'avantage commercial des génériques de marque, en particulier dans les domaines thérapeutiques hautement compétitifs ; les systèmes se concentrent davantage sur le coût disponible le plus bas. En conséquence, les entreprises sont confrontées à une pression sur leurs marges, à une différenciation plus faible et à une moindre incitation à investir dans la promotion et l’expansion de leur portefeuille à long terme. Cette pression sur les prix peut à terme limiter la croissance durable des acteurs des génériques de marque, en particulier sur les marchés de produits de base.

- Par exemple, en juillet 2024, Fierce Pharma a rapporté qu’une société pharmaceutique avait publié un article soulignant que la baisse des prix des médicaments génériques était devenue suffisamment grave dans certaines catégories pour contribuer à des problèmes plus larges de chaîne d’approvisionnement et de rentabilité. L'article, citant un livre blanc de QYOBO, soulignait qu'un niveau disproportionné demédicament génériqueles prix peuvent rendre difficile pour les fabricants de maintenir une économie d’approvisionnement viable. Cela renforce la même restriction sur le marché, où la concurrence intense sur les prix de la part des génériques moins chers peut éroder les marges et limiter le potentiel de croissance.

OPPORTUNITÉS DE MARCHÉ

L'expiration des brevets de molécules de grande valeur crée de nouvelles opportunités de croissance pour les marchés

Le marché mondial bénéficie de nouvelles opportunités de croissance alors que plusieurs médicaments brevetés de grande valeur sont sur le point de perdre leur exclusivité sur des marchés clés. Lorsque les brevets expirent, les sociétés pharmaceutiques peuvent introduire des versions de marque de molécules éprouvées à des prix inférieurs à ceux du produit d'origine. Cela contribue à élargir l’accès des patients tout en permettant aux fabricants d’entrer dans des domaines thérapeutiques établis présentant un risque de développement plus faible. En conséquence, les entreprises peuvent utiliser des génériques de marque pour établir une forte présence sur le marché, améliorer le rappel des produits et capter la demande des médecins et des patients à la recherche de marques plus abordables mais fiables. Cette opportunité se développe dans les catégories de maladies chroniques, où la demande de traitement est élevée et à long terme.

- Par exemple, en janvier 2026, Sun Pharma a reçu l’approbation de la DCGI pour fabriquer et commercialiser des injections génériques de sémaglutide en Inde. Elle lancerait le produit sous la marque Noveltreat après l'expiration de lasémaglutidebrevet en Inde. Une telle évolution met en évidence l’opportunité pour les sociétés de médicaments génériques de marque de lancer des versions moins coûteuses de thérapies très demandées et d’étendre leurs positions sur le marché dans de vastes segments de soins chroniques.

LES DÉFIS DU MARCHÉ

Le maintien de la conformité réglementaire et de la qualité de fabrication sur l’ensemble des marchés constitue un défi pour la croissance du marché

Le principal défi auquel est confronté le marché est de maintenir une conformité réglementaire et une qualité de fabrication constantes dans les différentes régions. À mesure que les entreprises élargissent leurs portefeuilles de génériques de marque dans plusieurs pays, elles doivent répondre à des exigences strictes en matière d’approbation, de bioéquivalence, d’étiquetage et de qualité végétale sur chaque marché. Cela rend les opérations plus complexes et augmente le risque de retards, de coûts de remédiation, de lettres d'avertissement ou de rappels de produits lorsque les systèmes qualité ne sont pas à la hauteur. Ces facteurs peuvent entraîner des ruptures d’approvisionnement, des dépenses de conformité plus élevées et une pression sur la réputation, ralentissant l’expansion du portefeuille et réduisant la dynamique commerciale des génériques de marque.

- Par exemple, en avril 2025, l’Arab Times a publié un article intitulé « Des dizaines de médicaments vitaux retirés pour violation des normes de sécurité », rapportant que près de 40 médicaments fabriqués par Glenmark Pharmaceuticals ont été rappelés aux États-Unis en raison de problèmes de pratiques de fabrication dans son usine indienne. De tels cas peuvent déclencher des mesures réglementaires et créer une pression supplémentaire sur les entreprises opérant dans le secteur des génériques.

Analyse de segmentation

Par domaine thérapeutique

Prévalence élevée des maladies et fardeau des soins de longue durée pour mener la croissance segmentaire des maladies cardiovasculaires

En fonction du domaine thérapeutique, le marché est classé en anti-infectieux, cardiovasculaires, gastro-intestinaux, vitamines, minéraux et nutrition, SNC, respiratoires, antidiabétiques, dermatologie, gestion de la douleur et autres.

Parmi ceux-ci, le segment des maladies cardiovasculaires dominait le marché. Ce segment domine car les troubles cardiaques tels que l’hypertension, l’insuffisance cardiaque, la dyslipidémie et les cardiopathies ischémiques touchent une très large population de patients et nécessitent généralement un traitement à long terme. Étant donné que ces thérapies sont prises pendant des périodes prolongées, les volumes de prescriptions restent constamment élevés, créant une forte demande pour des alternatives de marque moins coûteuses.

- Par exemple, en août 2025, MSN Pharmaceuticals a lancé ses comprimés génériques Sacubitril + Valsartan aux États-Unis, indiqués pour réduire le risque de décès cardiovasculaire et d'hospitalisation chez les adultes souffrant d'insuffisance cardiaque chronique et de fraction d'éjection réduite. Cela reflète la manière dont les entreprises développent activement leurs portefeuilles cardiovasculaires de marque/génériques dans les catégories de soins chroniques à forte demande.

Le segment des produits antidiabétiques devrait croître à un TCAC de 8,10 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par voie d'administration

Augmentation des applications commerciales des jumeaux au corps entier pour stimuler la croissance segmentaire

En fonction de la voie d’administration, le marché est segmenté en orale, parentérale, topique, par inhalation et autres.

En 2025, le segment oral représentait la plus grande part de marché des génériques de marque. Les médicaments oraux sont plus faciles à fabriquer, à stocker, à transporter, à prescrire et à administrer que la plupart des autres formes posologiques. Ils améliorent également le confort du patient et l’observance du traitement. Ces facteurs les rendent adaptés aux médicaments hors brevet en grande quantité pour diverses indications. En conséquence, les grandes sociétés pharmaceutiques peuvent développer plus rapidement des produits génériques de marque par voie orale, atteindre une distribution au détail plus large et générer des volumes de prescriptions plus importants.

- Par exemple, en octobre 2025, Lupin Limited a annoncé le lancement d'une version générique de marque du liquide oral Ravicti (glycérol phénylbutyrate), 1,1 g/mL, aux États-Unis. Cela montre à quel point les formulations orales restent une voie attrayante pour l'expansion des génériques, car elles offrent une utilisation plus facile aux patients et une portée commerciale plus large.

Le segment de l’inhalation devrait croître à un TCAC de 8,21 % au cours de la période de prévision.

Par canal de distribution

Un vaste réseau de distribution de pharmacies de détail pour mener la croissance du segment

En fonction du canal de distribution, le marché est segmenté en vente au détailpharmacies, pharmacies hospitalières, pharmacies en ligne et autres.

Par canal de distribution, les pharmacies de détail représentaient la plus grande part du marché. Ces contextes restent un point de distribution majeur pour les traitements de haute acuité, les thérapies complexes et les médicaments supervisés par des médecins. De nombreux génériques de marque utilisés dans les soins d'urgence, les soins intensifs, le soutien en oncologie, les paramètres périopératoires et d'autres cas d'utilisation institutionnelle sont stockés et achetés via les canaux hospitaliers, ce qui permet une concentration à plus forte valeur.

- Par exemple, en décembre 2025, Amneal Pharmaceuticals a reçu l'approbation de la FDA américaine pour l'injection d'épinéphrine USP, 1 mg/mL, notant que le produit élargit son portefeuille de produits injectables et constitue un médicament essentiel utilisé dans les hôpitaux américains pour les soins d'urgence et périopératoires. Cela montre comment les lancements de génériques destinés aux hôpitaux continuent de soutenir la domination du canal de la pharmacie hospitalière sur le marché.

Le segment des pharmacies en ligne devrait croître à un TCAC de 11,99 % au cours de la période d'étude.

Perspectives régionales du marché des génériques de marque

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Branded Generics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 21,79 milliards USD et a maintenu sa position de leader en 2025 avec 22,98 milliards USD. Le marché est en croissance en Amérique du Nord parce que les régulateurs continuent de soutenir une plus grande disponibilité des génériques. En outre, la région est confrontée à un fardeau important en matière de maladies chroniques et à des volumes de prescription élevés, qui alimentent la demande du marché.

Marché américain des génériques de marque

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 22,47 milliards de dollars en 2026, soit environ 10,31 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 5,68 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 39,29 milliards de dollars d'ici 2026. Le marché est en croissance en Europe alors que les systèmes de santé se concentrent sur l'élargissement de l'accès à des médicaments rentables hors brevet tout en gérant les pressions en matière de remboursement et les coûts des soins de longue durée.

Marché des génériques de marque au Royaume-Uni

Le marché britannique est estimé à environ 5,71 milliards de dollars en 2026, soit environ 2,62 % du marché mondial.

Marché allemand des génériques de marque

Le marché allemand devrait atteindre environ 5,91 milliards de dollars en 2026, soit environ 2,71 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 98,14 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance dans la région Asie-Pacifique parce que la région compte une population importante, une incidence croissante des maladies chroniques, un accès élargi aux soins de santé et une forte préférence des médecins pour les médicaments de marque abordables dans plusieurs pays.

Marché japonais des génériques de marque

Le marché japonais en 2026 est estimé à environ 8,91 milliards de dollars, soit environ 4,09 % du marché mondial.

Marché chinois des génériques de marque

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 21,02 milliards de dollars en 2026, soit environ 9,64 % des ventes mondiales.

Marché indien des génériques de marque

Le marché indien en 2026 est estimé à environ 31,18 milliards de dollars, soit environ 14,30 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché en Amérique latine est estimé à 28,35 milliards de dollars. Le marché est en croissance en Amérique latine parce que l’abordabilité des médicaments reste une préoccupation majeure et que les gouvernements et les institutions régionales s’efforcent de plus en plus d’améliorer l’accès, la production locale et la résilience du système de santé. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 5,24 milliards de dollars en 2026.

Marché des génériques de marque en Afrique du Sud

Le marché sud-africain devrait atteindre environ 3,44 milliards de dollars d'ici 2026, soit environ 1,58 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial des génériques de marque est fortement consolidé, avec des sociétés telles qu’Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited, Cipla Limited, Lupine Limited et Hikma Pharmaceuticals PLC détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en mars 2026, Lupin Limited a collaboré avec Zydus Lifesciences Limited pour élargir l'accès à l'injection innovante de sémaglutide (15 mg/3 ml) avec un stylo réutilisable et convivial en Inde. Le partenariat a réuni la vaste portée de Lupine Limited sur le marché indien et les solides capacités de développement de Zydus, motivées par l’objectif commun de proposer des thérapies avancées pour les troubles métaboliques.

Parmi les autres acteurs notables du marché mondial figurent Amneal Pharmaceuticals, Inc., Padagis LLC et GSK plc. Ces entreprises devraient donner la priorité aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE GÉNÉRIQUES DE MARQUE PROFILÉES

- Abbott(NOUS.)

- Sun Pharmaceutical Industries Limitée(Inde)

- Laboratoires Reddy Limitée(Inde)

- Cipla Limited (Inde)

- Lupin Limitée(Inde)

- Viatris Inc. (États-Unis)

- Sandoz AG (Suisse)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Alkem Laboratories Limited (Inde)

- Zydus Lifesciences Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Accord Healthcare, Inc. a relancé les comprimés d'hydrochlorothiazide, USP, aux dosages de 12,5 mg, 25 mg et 50 mg. Les comprimés d'hydrochlorothiazide sont approuvés comme traitement d'appoint dans l'œdème associé à l'insuffisance cardiaque congestive, à la cirrhose hépatique et à la corticothérapie et à l'œstrogénothérapie, ainsi que dans l'œdème dû à diverses formes de dysfonctionnement rénal tel que le syndrome néphrotique, la glomérulonéphrite aiguë et l'insuffisance rénale chronique.

- Février 2026 :Cipla USA Inc. a lancé Liraglutide Injection, 18 mg/3 mL (6 mg/mL) stylos préremplis à usage unique, l'équivalent générique de Saxenda (liraglutide injectable).

- Février 2026 :Lupine Limited a reçu l'approbation de la FDA des États-Unis pour sa demande abrégée de nouveau médicament (ANDA) pour la solution orale de brivaracétam à 10 mg/mL, indiquée pour le traitement des crises partielles chez les patients âgés d'un mois et plus.

- Décembre2025 :Amneal Pharmaceuticals, Inc. a reçu l'approbation de la FDA des États-Unis pour l'aérosol pour inhalation de sulfate d'albutérol (90 mcg par action). Le produit est l'équivalent générique de PROAIR HFA (aérosol pour inhalation de sulfate d'albutérol), une marque déposée de Teva Respiratory LLC.

- Février 2025 :Hikma Pharmaceuticals PLC a reçu l'approbation de la FDA américaine et a lancé la suspension orale de mercaptopurine à 20 mg/mL aux États-Unis. Hikma a introduit le premier générique de ce produit et a été le premier demandeur approuvé à recevoir une désignation de thérapie générique compétitive (CGT) de la Food and Drug Administration des États-Unis.

- Novembre 2022 :Les Laboratoires Prasco ont lancé le générique de ZIOPTAN (solution ophtalmique de tafluprost) 0,0015 %. Cette solution est le premier lancement générique de la société en partenariat avec Théa Pharma, Inc.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des génériques de marque fournit une analyse détaillée de la taille du marché, des performances historiques, des tendances actuelles et des perspectives de croissance future dans les régions clés. Il examine le marché par domaine thérapeutique, voie d’administration et canal de distribution pour mettre en évidence les principaux segments contribuant aux revenus et les facteurs soutenant leur croissance. L’étude évalue également les principaux moteurs du marché, les contraintes, les opportunités et les défis d’une manière de cause à effet afin de présenter une vision claire de l’évolution de l’industrie. En outre, il couvre les développements concurrentiels, tels que les lancements de produits, les partenariats, les acquisitions et les stratégies d'expansion de portefeuille, adoptés par les principales entreprises du marché. Le rapport comprend également le profilage des entreprises, des informations régionales et une évaluation de la manière dont la pression sur les prix, les expirations de brevets, le fardeau des maladies chroniques et l'accès à des médicaments abordables façonnent l'avenir du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,69 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par domaine thérapeutique, voie d'administration, canal de distribution et région |

| Par domaine de thérapie |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 204,31 milliards de dollars en 2025 et devrait atteindre 366,00 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 22,98 milliards de dollars.

Le marché devrait croître à un TCAC de 6,69 % au cours de la période de prévision.

Le segment des domaines de thérapie cardiovasculaire devrait dominer le marché.

Le marché est stimulé par la demande croissante de médicaments sur ordonnance à moindre coût.

Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited, Cipla Limited et Lupine Limited sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés