Taille du marché des services à large bande, part et analyse de l’industrie, par type de connexion (haut débit fixe et haut débit mobile), par technologie (fibre optique (FTTH/FTTB/FTTC), ligne d’abonné numérique (DSL), haut débit par câble, haut débit par satellite et accès sans fil fixe (FWA)), par utilisateur final (résidentiel, commercial, gouvernement et secteur public) et prévisions régionales, 2026-2034

Taille du marché des services à large bande et perspectives d’avenir

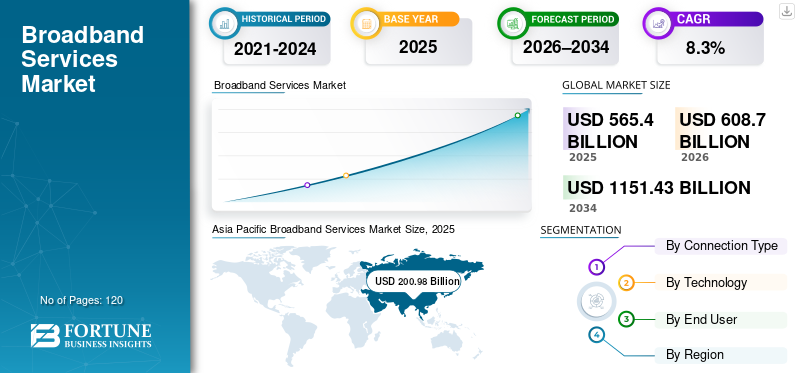

La taille du marché mondial des services à large bande était évaluée à 565,40 milliards USD en 2025. Le marché devrait passer de 608,70 milliards USD en 2026 à 1 151,43 milliards USD d’ici 2034, avec un TCAC de 8,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des services haut débit avec une part de marché de 35,55 % en 2025.

Les services à large bande connaissent une croissance soutenue, tirée par la demande croissante de connectivité à haut débit, l'accélération de la consommation numérique et des investissements importants dans les réseaux de fibre optique et les infrastructures sans fil de nouvelle génération. Le nombre croissant d'utilisateurs d'Internet, le recours accru au travail à distance et l'utilisation croissante des plates-formes basées sur le cloud intensifient la demande d'Internet haut débit avec une vitesse et une fiabilité améliorées pour les applications résidentielles, d'entreprise et du secteur public. En parallèle, les opérateurs de télécommunications modernisent leurs infrastructures à large bande grâce àfibre optiqueconnectivité, des mises à niveau de câbles à haut débit et un accès sans fil fixe étendu pour améliorer l'accessibilité et la couverture du haut débit. Les initiatives soutenues par le gouvernement pour réduire la fracture numérique, ainsi que la planification des infrastructures à long terme, continuent de soutenir la croissance du marché et de renforcer la position des entreprises leaders sur le marché mondial.

- En 2024, AT&T a accéléré sa stratégie d'expansion de la fibre optique, annonçant son intention de doter plus de 30 millions d'emplacements de la fibre optique d'ici 2025, tandis que Verizon a étendu sa couverture d'accès sans fil fixe 5G dans plusieurs États américains pour répondre aux marchés du haut débit mal desservis.

AT&T Inc., Verizon Communications Inc., Comcast Corporation, China Mobile Ltd. et Deutsche Telekom AG comptent parmi les principaux acteurs détenant une part importante du marché mondial. Une vaste infrastructure de réseaux fixes et mobiles, des déploiements de fibre optique et 4G/5G à grande échelle, de solides actifs de spectre et des portefeuilles diversifiés de haut débit couvrant le FTTH, le câble, le haut débit mobile et l'accès sans fil fixe soutiennent le positionnement concurrentiel des principaux opérateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des services à large bande PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 565,40 milliards de dollars

- Taille du marché en 2026 : 608,70 milliards de dollars

- Taille du marché prévue pour 2034 : 1 151,43 milliards de dollars

- TCAC : 8,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des services haut débit avec une part de 35,55 % en 2025.

- Le haut débit fixe représentait une part importante du marché mondial des services haut débit en 2025.

- La fibre optique (FTTH/FTTB/FTTC) détenait la plus grande part du marché par segment technologique en 2025.

Amérique du Nord

L’Amérique du Nord a généré 152,69 milliards de dollars de revenus en 2025, soutenus par une forte pénétration du haut débit et une infrastructure réseau avancée.

Europe

L’Europe continue de connaître une croissance tirée par le déploiement du FTTH, la mise à niveau du réseau câblé et l’expansion des services haut débit basés sur la 5G.

Asie-Pacifique

L'Asie-Pacifique a généré 200,98 milliards de dollars de revenus en 2025 et reste le marché régional à la croissance la plus rapide.

NOUS.

Aux États-Unis, le marché devrait atteindre environ 137,10 milliards de dollars de revenus d'ici 2026.

Japon

Japon Le marché est estimé à 24,93 milliards de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SERVICES À LARGE BANDE

Les anciens réseaux basés sur le cuivre et les architectures haut débit définies par fibre et par logiciel constituent une tendance du marché

Les opérateurs haut débit sont de plus en plus confrontés au vieillissement des réseaux d'accès en cuivre et hybrides, à la hausse des coûts de maintenance et aux difficultés rencontrées pour répondre aux besoins croissants en bande passante et en latence. De nombreuses infrastructures haut débit DSL et câble existantes approchent de leur fin de vie, ce qui entraîne une accélération des investissements dans la modernisation des réseaux, en particulier dans les environnements de réseau urbains denses et de friches industrielles où la continuité du service est essentielle. En réponse, les fournisseurs de services donnent la priorité aux déploiements de fibre optique jusqu'au domicile (FTTH), aux réseaux d'accès définis par logiciel et aux plates-formes haut débit virtualisées qui permettent une capacité plus élevée, une fiabilité améliorée et une fourniture de services plus efficace. Ces initiatives de modernisation sont conçues pour prolonger les cycles de vie du réseau, réduire les dépenses opérationnelles et prendre en charge les services numériques avancés tout en minimisant les perturbations pour les clients lors de la migration des technologies d'accès existantes.

- Par exemple, en octobre 2024, Deutsche Telekom a annoncé l’arrêt accéléré de l’infrastructure haut débit en cuivre existante sur certains marchés européens, élargissant ainsi sa stratégie de déploiement FTTH pour répondre aux besoins de capacité à long terme et améliorer l’efficacité du réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La dépendance croissante des infrastructures critiques et des services publics à l’égard d’une connectivité haut débit permanente stimule la croissance du marché

La dépendance croissante des infrastructures critiques et des services publics à l’égard d’une connectivité haut débit continue et à haute disponibilité est un moteur clé de la croissance du marché des services haut débit. Les systèmes de santé, les services publics, les réseaux de transport, les services d’intervention d’urgence et les plateformes de gouvernance numérique dépendent de plus en plus d’un accès Internet fiable et à faible latence pour prendre en charge les opérations et la prestation de services en temps réel. L'agrandissement detélésanté, les services publics numériques, les réseaux intelligents, les systèmes de transport intelligents et les réseaux de surveillance connectés augmentent les exigences minimales en matière de performances, de sécurité et de disponibilité des réseaux à large bande. En conséquence, les gouvernements et les fournisseurs de services investissent dans une infrastructure haut débit fixe et mobile résiliente, des architectures de réseau redondantes et une couverture étendue pour garantir une connectivité ininterrompue pour les applications critiques dans les environnements urbains et éloignés.

- Par exemple, en novembre 2024, Deutsche Telekom a renforcé ses offres de connectivité haut débit sécurisée pour les administrations publiques et les opérateurs d’infrastructures critiques en Allemagne, en élargissant l’accès par fibre optique et la redondance du réseau pour prendre en charge les services d’urgence, les plateformes de villes intelligentes et les applications gouvernementales numériques.

RESTRICTIONS DU MARCHÉ

Dépenses d’investissement élevées et complexité de déploiement limitant l’expansion du réseau à large bande

Le déploiement d’un réseau à large bande nécessite souvent un investissement initial important en raison du coût de l’infrastructure d’accès, de la connectivité du dernier kilomètre, de l’équipement réseau et des travaux de génie civil connexes. Outre les coûts d'infrastructure, l'intégration de nouvelles technologies haut débit aux réseaux, systèmes informatiques et plates-formes opérationnelles existants peut augmenter la complexité du déploiement et les délais globaux des projets. Pour les opérateurs desservant des marchés à faible densité, ruraux ou sensibles aux prix, ces exigences élevées en matière de capital et d'intégration peuvent retarder la mise à niveau du réseau ou limiter l'expansion de la couverture. En conséquence, l’adoption du haut débit et l’amélioration de la qualité du service peuvent être limitées dans les régions où le retour sur investissement reste incertain ou où la modernisation des infrastructures nécessite un engagement financier et opérationnel important.

OPPORTUNITÉS DE MARCHÉ

Expansion de l'accès au haut débit dans les régions mal desservies et semi-urbaines, créant de nouvelles voies de croissance

L'adoption du haut débit s'étend au-delà des grands centres urbains vers les régions semi-urbaines, rurales et mal desservies, créant de nouvelles opportunités de croissance pour les fournisseurs de services haut débit. Ces domaines nécessitent de plus en plus de solutions de connectivité abordables, évolutives et rapidement déployables pour prendre en charge l'inclusion numérique, le travail à distance, l'éducation en ligne, la télésanté et les opérations des petites entreprises. Les déploiements traditionnels de fibre optique sont souvent limités par les coûts et les délais de déploiement sur ces marchés, ce qui encourage les opérateurs à adopter des technologies d'accès alternatives, notammentaccès sans fil fixe (FWA), les réseaux hybrides fibre-sans fil et le haut débit par satellite.

- Par exemple, en mars 2024, Verizon Communications a étendu ses services d’accès haut débit sans fil fixe 5G à d’autres marchés ruraux et suburbains des États-Unis, ciblant les ménages et les petites entreprises n’ayant pas accès à l’infrastructure haut débit fixe à haut débit.

LES DÉFIS DU MARCHÉ

Complexité élevée de l'intégration réseau et besoins en main-d'œuvre qualifiée augmentant le temps et les coûts de déploiement

La complexité de l'intégration des réseaux reste un défi majeur sur le marché, car les opérateurs doivent garantir une interopérabilité transparente entre les technologies d'accès hétérogènes, l'infrastructure réseau existante, les plates-formes principales et les systèmes de gestion de services. Les déploiements à large bande impliquent souvent l'intégration de réseaux de fibre optique, de câble, mobiles, fixes sans fil et par satellite avec les plates-formes OSS/BSS existantes, les cadres de cybersécurité et les systèmes d'approvisionnement des clients. Même des problèmes d'interopérabilité mineurs ou des incohérences de configuration peuvent entraîner des interruptions de service, des délais de déploiement prolongés et une expérience client dégradée. Les déploiements dans des environnements réseau de friches industrielles nécessitent souvent une réingénierie, des tests et une validation approfondis du réseau pour maintenir la continuité du service. En outre, les réseaux haut débit avancés nécessitent des compétences spécialisées en matière de virtualisation de réseau, de mise en réseau définie par logiciel, de cybersécurité et de planification radio. La pénurie d'ingénieurs réseau qualifiés, en particulier dans les régions émergentes et éloignées, accroît encore la complexité du déploiement, les coûts opérationnels et les délais de mise sur le marché.

Analyse de segmentation

Par type de connexion

Les exigences de capacité et de fiabilité élevées conduisent à la domination des services à large bande fixe

En fonction du type de connexion, le marché est segmenté en haut débit fixe et haut débit mobile.

Le haut débit fixe représente une part importante du marché mondial en raison de sa capacité à fournir une connectivité de haute capacité, à faible latence et hautement fiable, en particulier dans les applications résidentielles, d'entreprise et du secteur public gourmandes en données. Les connexions FTTH, câble et haut débit fixe de niveau entreprise sont largement déployées sur des marchés où une connectivité continue, des vitesses constantes et des garanties de niveau de service sont essentielles. Cela est particulièrement vrai à mesure que la consommation de données augmente et que des applications telles queinformatique en nuage, le streaming vidéo, le travail à distance et les services publics numériques se développent.

Les services à large bande fixe offrent une stabilité de bande passante supérieure, un revenu moyen par utilisateur plus élevé et une meilleure prise en charge des réseaux domestiques et d'entreprise multi-appareils, ce qui les rend bien adaptés aux environnements nécessitant une connectivité ininterrompue et des performances prévisibles. Ces avantages sont particulièrement importants dans les zones urbaines denses, les quartiers commerciaux et les infrastructures critiques où la fiabilité et la capacité du réseau ont un impact direct sur la productivité et la qualité du service. Le haut débit mobile continue d’être largement adopté en raison de sa flexibilité, de son évolutivité rapide et de sa capacité à étendre la connectivité aux zones où le déploiement d’infrastructures fixes est limité ou non rentable. Le haut débit mobile permet une connectivité en déplacement et constitue la principale méthode d'accès sur les marchés émergents et axés sur le mobile.

- Par exemple, en avril 2024, Deutsche Telekom a accéléré son expansion du haut débit par fibre optique sur les principaux marchés européens, renforçant ainsi sa capacité de haut débit fixe pour répondre à la demande croissante de données des ménages et des entreprises.

Le haut débit mobile devrait connaître une forte croissance, tirée par l’expansion de la couverture 4G et 5G, la baisse du coût par gigaoctet et la dépendance croissante aux smartphones et aux appareils sans fil pour l’accès à Internet. L'adoption croissante du haut débit mobile et de l'accès sans fil fixe (FWA) basés sur la 5G améliore encore la capacité des réseaux et permet aux réseaux mobiles de prendre en charge le haut débit domestique, la connectivité des entreprises et les régions mal desservies.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

L'infrastructure de fibre optique à haute capacité favorise la domination du haut débit par fibre optique

Sur la base de la technologie, le marché est segmenté en fibre optique (FTTH/FTTB/FTTC), ligne d'abonné numérique (DSL), haut débit par câble, haut débit par satellite et accès fixe sans fil (FWA).

La fibre optique (FTTH/FTTB/FTTC) représente la plus grande part du marché mondial en raison de sa capacité à offrir une bande passante ultra élevée, une faible latence et une stabilité de réseau supérieure. L'infrastructure haut débit basée sur la fibre répond à la demande croissante d'Internet haut débit dans les environnements résidentiels, d'entreprise et du secteur public, en particulier là où les applications gourmandes en données telles que le cloud computing, le streaming vidéo, le travail à distance etinfrastructure intelligentenécessitent des performances constantes. Les investissements continus dans les déploiements de fibre optique jusqu’au domicile (FTTH) et les programmes de remplacement des réseaux de cuivre continuent de renforcer la domination de la fibre sur le marché.

L’accès sans fil fixe (FWA) devrait connaître la croissance la plus élevée, enregistrant un TCAC de 9,6 %, grâce au déploiement rapide de la 5G, à la baisse des coûts de déploiement et à la capacité d’étendre l’accessibilité du haut débit dans les régions mal desservies et semi-urbaines. FWA offre une alternative rentable à la fibre dans les zones où le déploiement complet de la fibre est économiquement limité, soutenant l'expansion du marché dans les économies émergentes et les communautés rurales.

- Par exemple, en mars 2024, Verizon Communications a étendu ses services haut débit d’accès fixe sans fil basés sur la 5G à d’autres marchés américains, ciblant les ménages et les petites entreprises dépourvus de connectivité fibre.

Par utilisation finaler

L’expansion des modes de vie numériques, de la connectivité des entreprises et de l’infrastructure numérique publique stimule la demande segmentaire

En fonction de l’utilisateur final, le marché est segmenté en secteurs résidentiel, commercial et gouvernemental et public.

Le segment résidentiel représente une part importante du marché mondial en raison de l’adoption généralisée d’Internet par les ménages et de la consommation croissante de données entraînée par le streaming vidéo, le travail à distance, l’éducation en ligne, les jeux et les appareils domestiques connectés. L’utilisation croissante de plusieurs appareils par foyer, la demande de vitesses plus élevées et la transition vers la fibre optique et l’accès sans fil à haute capacité soutiennent une forte demande résidentielle haut débit dans les marchés développés et émergents.

Les services à large bande jouent un rôle essentiel en permettant les activités numériques quotidiennes et la fourniture de services à tous les segments d'utilisateurs finaux. Dans le secteur commercial, les entreprises et les petites entreprises s'appuient sur une connectivité haut débit haute performance pour prendre en charge le cloud computing, la collaboration numérique, les plateformes de commerce électronique, les systèmes de point de vente et les opérations gourmandes en données. L'adoption croissante des plates-formes SaaS, des modèles de travail à distance et des chaînes d'approvisionnement numériques augmente la demande de connexions haut débit fiables, évolutives et sécurisées dans les bureaux, les points de vente et les environnements commerciaux distribués.

Le segment du gouvernement et du secteur public devrait connaître une croissance plus rapide par rapport à l'ensemble du marché, tirée par l'expansion des initiatives gouvernementales numériques, le déploiement de villes intelligentes et la dépendance accrue à l'égard du haut débit pour la prestation de services publics. Les investissements dans les plateformes de gouvernance électronique, la télésanté, l’éducation numérique, les réseaux de sécurité publique et les infrastructures connectées stimulent la demande d’une connectivité haut débit fixe et mobile résiliente au sein des agences gouvernementales municipales, régionales et nationales.

Perspectives régionales du marché des services à large bande

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Broadband Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré plus de 152,69 milliards de dollars de revenus en 2025, soutenus par une forte demande des utilisateurs résidentiels, des entreprises et du secteur public. La région bénéficie d’une pénétration élevée du haut débit, d’une infrastructure de réseau fixe et mobile avancée et d’une large disponibilité de services haut débit basés sur la fibre, le câble et la 5G. La forte adoption du cloud computing, des applications d'entreprise gourmandes en données, du streaming vidéo et du travail à distance continue de stimuler la consommation du haut débit. En outre, des investissements à grande échelle dans l’expansion du FTTH, l’accès sans fil fixe 5G et la modernisation du réseau renforcent la capacité et la couverture des services. La présence d'opérateurs haut débit de premier plan, le revenu moyen élevé par utilisateur et les mises à niveau continues des réseaux existants soutiennent également une croissance soutenue du marché du haut débit en Amérique du Nord.

Marché américain des services à large bande

Les États-Unis domineront le marché nord-américain avec un chiffre d'affaires d'environ 137,10 milliards de dollars en 2026, grâce à leur large base de consommateurs, leur forte pénétration du haut débit et leur forte demande de connectivité à haut débit pour les utilisateurs résidentiels, d'entreprise et du secteur public. L'adoption généralisée du cloud computing, des applications d'entreprise gourmandes en données, du streaming vidéo et du travail à distance continue de soutenir le leadership du marché. La présence d’importants fournisseurs de services à large bande, une vaste infrastructure de fibre et de câble et l’adoption précoce du haut débit mobile et de l’accès sans fil fixe basés sur la 5G renforcent encore la position des États-Unis sur le marché.

Europe

Le marché européen est soutenu par une forte demande de la part des utilisateurs résidentiels, des entreprises et des initiatives numériques du secteur public dans les principales économies. L’accent mis par la région sur l’inclusion numérique, le développement d’infrastructures durables et le respect de normes strictesprotection des donnéeset les réglementations en matière de qualité de service stimulent des investissements continus dans les réseaux à large bande à haute capacité. Le déploiement continu du FTTH, la mise à niveau de l'infrastructure de câble et l'expansion du haut débit mobile basé sur la 5G renforcent les performances et la couverture du réseau. En outre, des investissements à grande échelle dans les plateformes gouvernementales numériques, les initiatives de villes intelligentes et l'adoption du cloud par les entreprises, en particulier dans des pays comme l'Allemagne, la France, l'Italie, l'Espagne et les Pays-Bas, contribuent à une croissance soutenue du marché du haut débit en Europe.

Marché des services à large bande au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 22,31 milliards de dollars, ce qui représente environ 3,7 % des revenus mondiaux.

Marché allemand des services à large bande

Le marché allemand devrait atteindre environ 27,75 milliards de dollars en 2026, soit environ 4,6 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste la part de marché des services à large bande qui connaît la croissance la plus rapide, générant un chiffre d’affaires de 200,98 milliards USD en 2025 à l’échelle mondiale. Au sein de la région, la Chine et le Japon devraient atteindre respectivement environ 76,09 milliards de dollars et 24,93 milliards de dollars d'ici 2026. La croissance du marché est tirée par de vastes populations, une numérisation rapide et une demande croissante de connectivité à haut débit pour les utilisateurs résidentiels, d'entreprise et du secteur public en Chine, au Japon, en Corée du Sud, en Inde et dans les pays de l'ASEAN. Le déploiement accéléré du FTTH, l’expansion de la couverture haut débit mobile 4G et 5G et l’adoption croissante de l’accès sans fil fixe soutiennent l’expansion du haut débit dans les zones urbaines et semi-urbaines. En outre, les programmes d’inclusion numérique menés par le gouvernement, les initiatives de villes intelligentes et les investissements dans les infrastructures numériques nationales continuent de renforcer le leadership de la région Asie-Pacifique dans la croissance du marché.

Marché chinois des services à large bande

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 76,09 milliards de dollars en 2026, soit environ 12,5 % des ventes mondiales.

Marché japonais des services à large bande

Le marché japonais en 2026 est estimé à environ 24,93 milliards de dollars, soit environ 4,1 % du marché mondial.

Marché indien des services à large bande

Le marché indien en 2026 est estimé à environ 35,42 milliards de dollars, ce qui représente environ 5,8 % des revenus mondiaux.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est façonné par un modèle de connectivité axé avant tout sur le mobile et par une évolution rapide des réseaux dans les régions où l’infrastructure fixe est limitée. Les investissements dans les câbles sous-marins, le développement de centres de données nationaux et les déploiements agressifs de la 4G/5G élargissent la bande passante internationale et améliorent la résilience des réseaux. En parallèle, le déploiement de la fibre optique s’accélère sur les marchés urbains à revenus élevés, en particulier dans les pays du CCG et en Israël. Cette dynamique permet l’expansion du haut débit dans les services gouvernementaux, les entreprises et les consommateurs malgré les contraintes d’accessibilité et d’infrastructure.

Marché des services à large bande du CCG

Le marché du CCG devrait atteindre environ 16,86 milliards de dollars en 2026, soit environ 2,8 % du marché mondial.

Amérique du Sud

Le marché sud-américain est façonné par des modèles d'utilisation axés sur le mobile et un déploiement inégal des infrastructures fixes, en particulier au Brésil et en Argentine. Même si le déploiement de la fibre à grande échelle reste limité, l’expansion de la couverture 4G et 5G, la réaffectation du spectre et les investissements sélectifs dans la fibre métropolitaine améliorent régulièrement la disponibilité du haut débit et la qualité du service dans toute la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur la modernisation des réseaux, la connectivité convergente et l'innovation des services pour faire évoluer les services à large bande

Le marché est modérément consolidé, caractérisé par la présence d'un nombre limité de grandes multinationales mondiales et régionales.télécommunicationsopérateurs disposant d’une infrastructure de réseau fixe et mobile étendue. Des acteurs clés tels que AT&T, Verizon Communications, Comcast Corporation, Charter Communications, China Mobile, China Telecom, China Unicom, Deutsche Telekom, Reliance Jio et Vodafone Group occupent des positions importantes sur le marché en raison de leur large base d'abonnés, de leurs solides avoirs en spectre et de leurs portefeuilles haut débit diversifiés couvrant la fibre, le câble, le haut débit mobile et l'accès sans fil fixe.

Les principaux opérateurs renforcent leur position concurrentielle grâce à des investissements continus dans la modernisation des réseaux, notamment le déploiement à grande échelle du FTTH, l'expansion de la 5G et la virtualisation des réseaux d'accès et des réseaux centraux. En parallèle, les entreprises améliorent la différenciation des services grâce à des offres groupées, des modèles de tarification flexibles, des solutions de connectivité de niveau entreprise et des plateformes d'expérience client améliorées. Les partenariats stratégiques, le partage des infrastructures, les acquisitions sélectives et l'expansion géographique sont mis à profit pour équilibrer l'efficacité du capital et la croissance des capacités, permettant aux opérateurs de s'adresser à la fois aux marchés urbains matures et aux régions mal desservies à forte croissance.

- Par exemple, en 2024, Reliance Jio a étendu ses services JioFiber et AirFiber (accès sans fil fixe 5G) à plusieurs villes indiennes et marchés semi-urbains, renforçant ainsi sa stratégie convergente haut débit fibre-sans fil pour faire évoluer la connectivité haut débit tout en optimisant les coûts de déploiement.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES À LARGE BANDE PROFILÉES

- Société Comcast(NOUS.)

- Communications de la Charte(NOUS.)

- China Mobile Hong Kong Company Limited (Chine)

- China Telecom Global Limited (Chine)

- Propriété intellectuelle d'AT&T (États-Unis)

- Verizon Communications Inc.(NOUS.)

- China Unicom Limited (Hong Kong)

- Deutsche Telekom AG(Allemagne)

- Reliance Jio(Inde)

- Groupe Vodafone (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :AT&T Inc. a annoncé l'accélération de son programme d'expansion de son réseau fibre optique, en augmentant les passages fibre prévus pour répondre à la demande croissante des particuliers et des entreprises en services haut débit à faible latence sur les principaux marchés américains.

- Mars 2024 :Verizon Communications Inc. a étendu son empreinte haut débit d'accès sans fil fixe (FWA) 5G, ciblant les zones suburbaines et rurales mal desservies comme alternative rentable au déploiement haut débit fixe traditionnel.

- Février 2024 :China Mobile Ltd. a renforcé sa stratégie de haut débit gigabit en élargissant les services haut débit FTTH et 5G, en soutenant les initiatives nationales d'infrastructure numérique de la Chine et les besoins croissants de connectivité des entreprises.

- Janvier 2024 :Reliance Jio a étendu ses offres JioFiber et AirFiber (5G FWA), étendant l'accès haut débit à d'autres régions urbaines et semi-urbaines en Inde pour accélérer l'inclusion numérique et la connectivité des ménages.

- Novembre 2023 :Le groupe Vodafone a étendu ses partenariats fibre optique et haut débit Gigabit à travers l'Europe, en tirant parti des modèles de partage d'infrastructures pour améliorer la couverture, renforcer l'efficacité du réseau et optimiser les dépenses d'investissement.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de connexion, technologie, utilisateur final et région |

| Par type de connexion |

|

| Par technologie |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 565,40 milliards de dollars en 2025 et devrait atteindre 1 151,43 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 200,98 milliards de dollars.

Le marché devrait afficher un TCAC de 8,3 % au cours de la période de prévision.

En termes d'utilisateur final, le secteur résidentiel devrait dominer le marché.

L’intensité croissante des données et la complexité des services numériques stimulent la demande de services haut débit avancés.

Comcast Corporation, Charter Communications, China Mobile, China Telecom, AT&T et Verizon Communication sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés