Taille du marché, part et analyse de l’industrie du système de suspension pneumatique pour bus, par couverture d’essieu (suspension pneumatique de l’essieu avant, suspension pneumatique de l’essieu arrière et suspension pneumatique complète (tous les essieux)), par type de système (suspension pneumatique conventionnelle et suspension pneumatique à commande électronique (ECAS)), par type de bus (autobus urbains/de transport en commun, autobus interurbains, autocars/de luxe et autobus scolaires), par type de composant (ressorts pneumatiques (soufflets), compresseurs d’air, unités d’alimentation

Taille du marché des systèmes de suspension pneumatique pour bus et perspectives d’avenir

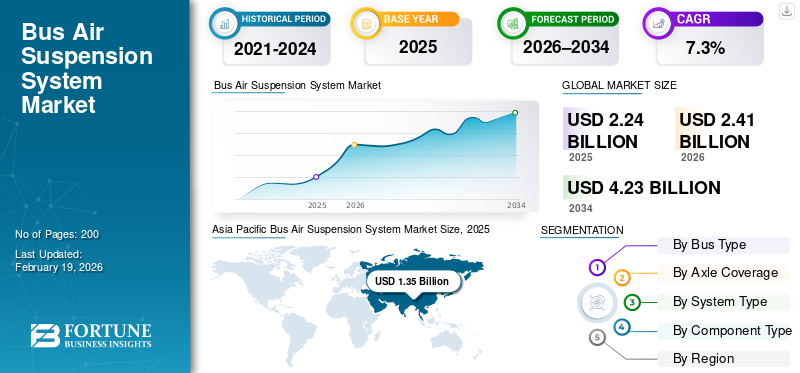

La taille du marché mondial des systèmes de suspension pneumatique pour bus était évaluée à 2,24 milliards USD en 2025. Le marché devrait passer de 2,41 milliards USD en 2026 à 4,23 milliards USD d’ici 2034, avec un TCAC de 7,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de suspension pneumatique pour bus avec une part de marché de 60,27 % en 2025.

Un système de suspension pneumatique pour bus utilise des soufflets remplis d'air comprimé au lieu de ressorts en acier pour supporter le poids du véhicule, absorber les chocs de la route, maintenir une hauteur de caisse constante et améliorer le confort, la stabilité et la sécurité sous diverses charges de passagers. L’urbanisation croissante, l’expansion des flottes de transports publics et la demande croissante de confort des passagers stimulent la croissance du marché. L'électrification des bus, les obligations d'accessibilité à plancher surbaissé et les réglementations plus strictes en matière de sécurité et de qualité de transport accélèrent encore l'adoption de la suspension pneumatique et des systèmes à commande électronique dans les bus urbains, interurbains et autocars.

Des acteurs majeurs tels que ZF, Continental, Knorr-Bremse, Hendrickson et Firestone se concentrent sur l'intégration ECAS, les ressorts pneumatiques légers et les partenariats avecautobus électriqueOEM. La tendance du marché met l'accent sur les commandes électroniques avancées, la durabilité et l'expansion du marché secondaire pour soutenir les opérations de flotte à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de suspension pneumatique pour bus

- Taille du marché en 2025 : 2,24 milliards de dollars

- Taille du marché en 2026 : 2,41 milliards USD

- Taille du marché prévue pour 2034 : 4,23 milliards de dollars

- TCAC : 7,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes de suspension pneumatique pour bus avec une part de 60,27 % en 2025.

- Le segment des suspensions pneumatiques complètes (tous les essieux) devrait connaître la croissance la plus rapide au cours de la période de prévision.

- Le segment des suspensions pneumatiques à commande électronique (ECAS) devrait croître à un TCAC de 9,9 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec une part de 60,27 % en 2025.

Amérique du Nord

L’Amérique du Nord devrait enregistrer la croissance régionale la plus rapide au cours de la période de prévision.

Europe

L’Europe devrait connaître une croissance régulière, soutenue par l’électrification de la flotte et les technologies de suspension avancées.

NOUS

Le marché était évalué à 0,13 milliard de dollars en 2025.

Japon

Le marché devrait croître régulièrement, soutenu par la demande de technologies avancées de suspension des bus.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE SUSPENSION PNEUMATIQUE POUR AUTOBUS

L’électrification croissante et les architectures de véhicules avancées accélèrent l’évolution des systèmes de suspension

Le marché mondial des bus est de plus en plus électrisant, les bus électriques étant rapidement adoptés dans les flottes urbaines du monde entier. Ce changement stimule la demande de systèmes de suspension pneumatique avancés dans les bus qui prennent en charge la répartition du poids et la dynamique de conduite uniques des bus électriques à batterie, et améliorent le confort, la stabilité et l'efficacité énergétique. Les flottes électrifiées nécessitent souvent des systèmes de suspension pneumatique à commande électronique pour optimiser l'équilibrage de la charge et le confort des passagers dans diverses conditions. Cette tendance renforce l’intégration de capteurs intelligents et de commandes adaptatives dans les produits de suspension pneumatique, améliorant ainsi la réactivité et la durabilité du système dans les bus modernes.

- En janvier 2026, l'Europe a enregistré plus de 6 400 immatriculations de bus électriques à batterie dans tous les États membres, soit une augmentation de 49 % par rapport à l'année précédente, ce qui témoigne d'une électrification rapide et de l'adoption de technologies dans les transports publics.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion des réseaux de transports publics urbains stimule la croissance du marché

On s’attend de plus en plus à ce que les bus à l’échelle mondiale offrent une qualité de transport et une sécurité supérieures, en particulier dans les opérations urbaines denses et interurbaines longue distance. Les systèmes de suspension pneumatique offrent une conduite plus douce, réduisent les vibrations et améliorent la stabilité par rapport aux systèmes à ressorts traditionnels, améliorant ainsi le confort des passagers et réduisant la fatigue du conducteur. De tels avantages sont particulièrement appréciés sur les routes urbaines inégales et lors des opérations fréquentes d’arrêt et de démarrage, alimentant des investissements plus importants dans la flotte de véhicules équipés d’une suspension pneumatique. Les caractéristiques de sécurité améliorées associées aux systèmes de suspension pneumatique à commande électronique séduisent également les opérateurs soucieux de minimiser les accidents et l'usure des composants du véhicule.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés du système limitent la pénétration sur les marchés sensibles aux coûts

Les systèmes de suspension pneumatique, en particulier les variantes à commande électronique, coûtent beaucoup plus cher que les alternatives conventionnelles à lames ou à ressorts hélicoïdaux, ce qui peut peser sur les budgets d'acquisition de flotte, en particulier pour les petits opérateurs. De plus, la complexité technique des systèmes de suspension pneumatique nécessite des compétences et une infrastructure de maintenance spécialisées. Ces facteurs peuvent ralentir l’adoption dans les régions sensibles aux coûts ou parmi les opérateurs disposant d’un personnel technique limité, limitant potentiellement la croissance du marché. Le coût d’entrée élevé et le fardeau d’une maintenance qualifiée restent des obstacles importants à une adoption plus large, en particulier sur les marchés en développement où les budgets de transport sont limités. Cela entrave la croissance du marché des systèmes de suspension pneumatique pour bus.

OPPORTUNITÉS DE MARCHÉ

L'intégration du contrôle intelligent et de la maintenance prédictive crée de nouvelles voies de croissance

L’innovation dans le domaine de la suspension pneumatique intelligente et adaptative représente une opportunité de croissance significative. Les systèmes de nouvelle génération qui s'adaptent en temps réel aux conditions routières, à la répartition de la charge et aux paramètres opérationnels peuvent offrir un confort, une efficacité énergétique et une efficacité supérieurs.maintenance prédictiveconnaissances. L'intégration avec les systèmes télématiques et de gestion de flotte permet aux opérateurs d'obtenir une disponibilité améliorée des véhicules, une planification de maintenance basée sur les données et des performances de suspension optimisées. Alors que les villes recherchent des écosystèmes de transport en commun plus intelligents, les fournisseurs proposant des plates-formes de suspension connectées et adaptatives peuvent conquérir une plus grande part de marché.

- En janvier 2026, l’augmentation significative du déploiement de bus électriques à batterie en Europe a souligné la nécessité de technologies avancées et adaptatives pour prendre en charge les flottes de transports en commun modernes.

LES DÉFIS DU MARCHÉ

Les infrastructures de maintenance limitées entravent leur adoption à grande échelle dans les régions émergentes

La transition vers des systèmes de suspension pneumatique avancés parallèlement à l’adoption de bus électriques nécessite souvent des améliorations substantielles des infrastructures et des compétences de la main-d’œuvre. L’électrification des flottes nécessite une infrastructure de recharge compatible, des outils de diagnostic et des techniciens formés. Sans infrastructure et capacité technique suffisantes, les opérateurs risquent de retarder ou de sous-investir dans les systèmes de suspension avancés, même lorsqu'ils offrent des avantages opérationnels à long terme. Ce défi peut entraver la modernisation dans les régions dépourvues de systèmes de soutien ou de programmes de formation de la main-d’œuvre robustes, ralentissant ainsi le rythme d’adoption malgré le potentiel global du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par couverture d’essieu

La suspension pneumatique de l’essieu avant est en tête grâce à des solutions de confort à coût équilibré

En fonction de la couverture des essieux, le marché est divisé en suspension pneumatique pour essieu avant, suspension pneumatique pour essieu arrière et suspension pneumatique intégrale (tous les essieux).

Le segment des suspensions pneumatiques pour essieu avant domine le marché mondial car il équilibre un confort de conduite amélioré, une stabilité de direction améliorée et une rentabilité pour les bus urbains et moyennes distances. Les systèmes d'essieu avant réduisent les vibrations de la route pour les conducteurs et les passagers avant et prennent en charge les fonctions d'agenouillement courantes dans les bus de transport en commun. Leur coût relativement inférieur à celui de la suspension pneumatique intégrale les rend largement répandus sur les marchés émergents et développés. L'adoption est forte dans les flottes qui donnent la priorité au confort du conducteur et aux économies opérationnelles sans complexité totale du système. Le segment est soutenu par son utilisation dans la modernisation d'autobus plus anciens qui visent une amélioration progressive du confort sans remplacement complet du système.

Le segment des suspensions pneumatiques intégrales (tous essieux) devrait croître à un TCAC de 11,4 % au cours de la période de prévision.

Par type de bus

Les autobus urbains/de transport en commun jouent un rôle central dans le volume du marché en raison de la croissance du transport urbain

En fonction du type de bus, le marché est classé en bus urbains/de transport en commun, bus interurbains, autocars/bus de luxe etautobus scolaires.

Le segment des bus urbains/de transport en commun domine le marché en raison de son volume élevé de production et de déploiement à l’échelle mondiale, en particulier dans les régions densément peuplées. Les autorités de transport urbain recommandent de plus en plus la suspension pneumatique pour améliorer le confort du conducteur, répondre aux exigences en matière d'agenouillement et améliorer la sécurité dans la circulation avec arrêts et départs. Les bus urbains fonctionnent également sur un plus large éventail de revêtements routiers, augmentant ainsi la valeur que les conducteurs accordent aux performances de la suspension. Ce segment capte la demande la plus constante des circuits OEM et du marché secondaire, stimulée par l'expansion des infrastructures de mobilité urbaine et les priorités d'électrification des transports publics.

Les bus interurbains devraient croître à un TCAC de 9,7 % au cours de la période de prévision.

- En décembre 2025, l’Europe a enregistré plus de 6 400 nouvelles immatriculations de bus urbains électriques dans tous les États membres, signalant à la fois l’électrification croissante des transports en commun et l’adoption de systèmes de véhicules avancés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de système

La suspension pneumatique conventionnelle maintient sa domination grâce à une large adoption

En fonction du type de système, le marché est divisé en suspension pneumatique conventionnelle et suspension pneumatique à commande électronique (ECAS).

La suspension pneumatique conventionnelle détient la plus grande part car elle offre une mise à niveau fiable et une absorption des chocs à un coût initial inférieur à celui des systèmes à commande électronique. Il est largement utilisé dans les bus urbains, scolaires et interurbains, sur les marchés matures et en développement, où les flottes donnent la priorité au coût d'achat plutôt qu'au contrôle dynamique avancé. Les opérateurs apprécient sa durabilité éprouvée, sa maintenance plus facile et sa large connaissance des techniciens, qui réduisent les perturbations opérationnelles. Ce segment bénéficie de grandes flottes installées qui conservent des systèmes conventionnels et des attentes de performances qui s'alignent sur les besoins quotidiens de service aux passagers, sans avoir besoin d'électronique sophistiquée.

Le segment des suspensions pneumatiques à commande électronique (ECAS) devrait croître à un TCAC de 9,9 % au cours de la période de prévision.

Par type de composant

Responsable des compresseurs d’airLe marché car il est la cléSource d'air sous pression

Par type de composant, le marché est segmenté en ressorts pneumatiques (soufflets),compresseurs d'air, unités d'alimentation en air et réservoirs, vannes de contrôle de hauteur/ECU et amortisseurs.

Les compresseurs d'air dominent le marché car ils constituent la principale source d'air sous pression nécessaire au fonctionnement de tous les systèmes de suspension. Chaque système de suspension pneumatique, avant, arrière ou complet, dépend d'un compresseur robuste pour fournir et maintenir la pression dans diverses conditions de charge. Les compresseurs sont sujets à l'usure due aux cycles de service, ce qui entraîne des remplacements réguliers sur le marché secondaire et une demande de service. Leurs performances affectent directement la réactivité et la fiabilité du système, ce qui en fait des points centraux à la fois de la conception OEM et de la planification de la maintenance.

Les amortisseurs devraient croître à un TCAC de 9,1 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE SUSPENSION PNEUMATIQUE POUR AUTOBUS

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Bus Air Suspension System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine la part de marché mondiale des systèmes de suspension pneumatique pour bus en raison de l’augmentation de la production et du déploiement des bus. L’urbanisation rapide, les programmes de transports publics à grande échelle et l’expansion des flottes de bus électriques soutiennent la forte demande des équipementiers. Même si les prix moyens des systèmes sont inférieurs à ceux de l’Europe et de l’Amérique du Nord, la taille de la région garantit la plus grande taille absolue du marché, avec une croissance soutenue à la fois par les nouvelles installations et le remplacement des pièces de rechange.

Marché chinois des systèmes de suspension pneumatique pour bus

La Chine est le plus grand marché national au monde, évalué à 0,74 milliard de dollars en 2025, soutenu par d'énormes flottes de bus urbains et un déploiement de bus électriques de premier plan au monde. Les systèmes de suspension pneumatique sont largement adoptés dans les bus urbains et interurbains pour gérer les charges lourdes.batteriecharges, améliorent le confort de conduite et améliorent la durabilité. Une forte capacité de fabrication nationale garantit des volumes d’installation élevés et une base croissante de marché secondaire.

Marché japonais des systèmes de suspension pneumatique pour bus

Le marché japonais était évalué à 0,20 milliard de dollars en 2025. Le marché japonais met l’accent sur l’ingénierie de pointe, le confort de conduite et la fiabilité. Les bus sont généralement équipés de systèmes de suspension pneumatique de haute qualité, en particulier dans les applications urbaines et interurbaines. L'adoption de systèmes à commande électronique est forte, motivée par les attentes de confort des passagers et des normes opérationnelles strictes, ce qui se traduit par une valeur plus élevée par bus malgré des volumes de production inférieurs.

Marché indien des systèmes de suspension pneumatique pour bus

L'Inde représente un marché en croissance rapide et devrait croître à un TCAC de 11 % au cours de la période de prévision, à mesure que les réseaux de transport urbain se développent et que les entreprises de transport publiques modernisent leurs flottes. L'adoption de la suspension pneumatique est en augmentation dans les bus urbains et interurbains, en particulier dans le cadre des programmes de transports publics soutenus par le gouvernement. Même si la pénétration reste inférieure à celle des marchés développés, les attentes croissantes en matière de confort et d’électrification accélèrent la demande.

Amérique du Nord

L’Amérique du Nord représente le marché régional des systèmes de suspension pneumatique pour bus qui connaît la croissance la plus rapide, stimulée par le renouvellement et l’électrification accélérés de la flotte de transports en commun. Le remplacement croissant des bus vieillissants, combiné à des exigences plus strictes en matière d’accessibilité et de confort de conduite, stimule la pénétration de la suspension pneumatique dans les nouveaux achats. La région bénéficie également d'une valeur système moyenne plus élevée par bus, grâce à une plus grande adoption de suspensions pneumatiques à commande électronique et de composants haut de gamme, favorisant une croissance plus rapide de la valeur marchande.

Marché américain des systèmes de suspension pneumatique pour bus

Le marché américain était évalué à 0,13 milliard de dollars en 2025. Les grandes flottes de transports municipaux sont le moteur du marché américain, le financement fédéral pour les transports propres et un pipeline croissant d'autobus électriques et à plancher surbaissé. Les agences de transport en commun recommandent de plus en plus la suspension pneumatique pour améliorer le confort des passagers, permettre de s'agenouiller et améliorer la stabilité du véhicule. La forte demande sur le marché secondaire découle de l'importante base installée d'autobus fonctionnant dans des conditions d'utilisation élevée, ce qui permet le remplacement continu des compresseurs, des ressorts pneumatiques et des amortisseurs.

Europe

L'Europe représente un marché mature mais à forte intensité technologique, caractérisé par des normes réglementaires élevées en matière de sécurité, d'émissions et d'accessibilité. L'adoption de la suspension pneumatique est bien établie dans les autobus urbains, interurbains et autocars, avec une forte évolution vers des systèmes à commande électronique. La croissance est soutenue par l’électrification de la flotte, les voyages transfrontaliers en autocar et la demande continue de remplacement, ce qui permet à la région de contribuer de manière stable aux revenus mondiaux.

Marché allemand des systèmes de suspension pneumatique pour bus

Le marché allemand était évalué à 0,15 milliard de dollars en 2025. L'Allemagne est en tête du marché européen en raison de sa solide base nationale de fabrication de bus et de l'adoption précoce de technologies de suspension avancées. La forte pénétration des ECAS, des flottes d’autocars haut de gamme et des bus urbains électriques entraîne une valeur système plus élevée par véhicule. Les opérateurs allemands donnent la priorité à la qualité de conduite, à la stabilité du véhicule et à l’efficacité du cycle de vie, répondant ainsi à une demande constante des constructeurs OEM et du marché secondaire.

Marché britannique des systèmes de suspension pneumatique pour bus

La modernisation de la flotte urbaine et les initiatives de transports publics à faibles émissions stimulent le marché britannique. Le marché était évalué à 0,06 milliard de dollars en 2025. Les bus urbains adoptent de plus en plus la suspension pneumatique pour répondre aux exigences d'accessibilité et améliorer l'expérience des passagers. Le remplacement continu des flottes diesel par des bus électriques et hybrides soutient une demande constante de systèmes de suspension pneumatique modernes et de composants associés.

Reste du monde

Le marché du reste du monde, y compris l'Amérique latine, le Moyen-Orient et l'Afrique, affiche une croissance progressive tirée par une modernisation sélective de la flotte. L'adoption de la suspension pneumatique est concentrée dans les bus urbains et interurbains des grands centres urbains. L’expansion du marché est rythmée par l’état de préparation et la capacité de maintenance des infrastructures, avec un potentiel stable à long terme à mesure que les investissements dans les transports publics augmentent.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'ingénierie système intégrée, la préparation à l'électrification et les partenariats OEM définissent la concurrence en matière de suspension pneumatique pour bus

Les capacités d’intégration de systèmes, l’ingénierie de durabilité et la collaboration étroite avec les constructeurs de bus et les autorités de transport façonnent les tendances du marché mondial des systèmes de suspension pneumatique pour bus. Des acteurs de premier plan tels que ZF (WABCO), Knorr-Bremse, Continental, Hendrickson, Firestone, Trelleborg et Hitachi Astemo rivalisent grâce à des ressorts pneumatiques avancés, des compresseurs à haut rendement et des plates-formes de suspension pneumatique à commande électronique (ECAS) adaptées aux bus urbains, interurbains et électriques. La différenciation concurrentielle se concentre de plus en plus sur des conceptions légères, des performances de cycle de vie améliorées, les préférences des consommateurs et la compatibilité avec les architectures de bus électriques et à plancher surbaissé. Les fournisseurs renforcent leur position sur le marché en développant la fabrication localisée, en améliorant les réseaux de services après-vente et en concluant des accords d'approvisionnement à long terme avec les constructeurs mondiaux de bus. L’orientation stratégique comprend égalementdiagnostic numérique, des fonctionnalités de maintenance prédictive et des architectures de suspension modulaires pour réduire le coût total de possession pour les exploitants de flotte.

- En juin 2024, ZF a élargi son portefeuille technologique de châssis de véhicules utilitaires pour prendre en charge les plates-formes de bus électriques, renforçant ainsi ses capacités de suspension pneumatique et ECAS pour les flottes de transports urbains de nouvelle génération.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE SUSPENSION AÉRIENNE POUR AUTOBUS PROFILÉES

- ZF Friedrichshafen SA(Allemagne)

- Continental SA(Allemagne)

- Knorr-Bremse AG (Allemagne)

- Hendrickson USA, L.L.C.(NOUS.)

- Produits industriels Firestone(NOUS.)

- Trelleborg AB (Suède)

- Hitachi Astemo Ltd. (Japon)

- Mando Corporation (Corée du Sud)

- Dongfeng Electronic Technology Co., Ltd. (Chine)

- Groupe BWI (Luxembourg)

- ITT Enidine Inc. (États-Unis)

- CVG (Commercial Vehicle Group, Inc.) (États-Unis)

- Sanhua Automotive (Chine)

- FSS (Fuwa Suspension Systems) (Chine)

- Wabco India Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: Ashok Leyland a obtenu un contrat pour la fourniture de 1 937 bus aux entreprises de transport de l'État du Tamil Nadu, avec de nombreux bus urbains à accès bas et à plancher semi-surbaissé dotés de systèmes de suspension pneumatique pour améliorer le confort de conduite et l'accessibilité des passagers sur les itinéraires urbains et mofussil. Cette commande renforce le leadership d’Ashok Leyland dans le domaine de la technologie des bus et soutient la modernisation des transports publics modernes.

- juin 2025: ZF a annoncé la production en série de sa suspension pneumatique à commande électronique OptiRide (ECAS) de cinquième génération pour Hyundai Motor Company, dotée d'une architecture allégée qui consolide les électrovannes et les capteurs de pression dans un actionneur pneumatique intelligent afin de réduire les composants et les efforts d'intégration, soutenant les efforts des constructeurs de bus pour un contrôle de suspension plus intelligent et plus léger.

- juin 2025: Hendrickson a dévoilé les nouvelles avancées STEERTEK NXT sur certains modèles d'autobus scolaires Blue Bird, les positionnant comme plate-forme pour les systèmes de suspension SOFTEK et AIRTEK. La mise à jour vise la réduction de poids et les gains d'efficacité pour les flottes de transport d'étudiants, renforçant ainsi la collaboration des fournisseurs OEM autour des améliorations de la conduite/maniabilité frontale.

- septembre 2024: Hendrickson s'est associé à International Trucks pour lancer une variante étendue de suspension pneumatique arrière PRIMAAX EX, ajoutant des configurations telles qu'une hauteur de caisse de 12 pouces et un jeu de freins à disque pneumatique. Bien que axé sur la profession, le lancement reflète l'innovation continue en matière de suspension pneumatique pour poids lourds qui influence les apprentissages partagés sur les plates-formes entre les segments des véhicules commerciaux, y compris les bus.

- août 2024: Continental a présenté le ressort pneumatique pour véhicule commercial N7 en tant que pièce de rechange équivalente à l'original conçue pour le remplacement individuel des ressorts pneumatiques Tough RuNR. L'entreprise a positionné le N7 pour les clients de flottes et d'ateliers, en prenant en charge la disponibilité et l'économie du cycle de vie, un levier important du marché secondaire pour les opérateurs de bus gérant une utilisation élevée et des remplacements programmés.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de bus, par couverture d’essieux, par type de système, par type de composant et par région. |

|

Par couverture d’essieu |

· Suspension pneumatique de l'essieu avant · Suspension pneumatique de l'essieu arrière · Suspension pneumatique intégrale (tous les essieux) |

|

Par type de système |

· Suspension pneumatique conventionnelle · Suspension pneumatique à commande électronique (ECAS) |

|

Par type de bus |

· Autobus urbains/de transport en commun · Autobus interurbains · Autocars/bus de luxe · Autobus scolaires |

|

Par type de composant |

· Ressorts pneumatiques (soufflet) · Compresseurs d'air · Unités d'alimentation en air et réservoirs · Vannes de contrôle de hauteur/ECU · Amortisseurs |

|

Par région |

· Amérique du Nord (par type de bus, par couverture d'essieux, par type de système, par type de composant et par pays) o États-Unis (par type de bus) o Canada (par type de bus) o Mexique (par type de bus) · Europe (par type de bus, par couverture d'essieux, par type de système, par type de composant et par pays) o Allemagne (par type de bus) o Royaume-Uni (par type de bus) o France (par type de bus) o Reste de l'Europe (par type de bus) · Asie (par type de bus, par couverture d'essieux, par type de système, par type de composant et par pays) o Chine (par type de bus) o Japon (par type de bus) o Inde (par type de bus) o Corée du Sud (par type de bus) o Reste de l'Asie-Pacifique (par type de bus) · Reste du monde (par type de bus, par couverture d'essieux, par type de système et par type de composant) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,24 milliards de dollars en 2025 et devrait atteindre 4,23 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 1,35 milliard de dollars.

Le marché devrait croître à un TCAC de 7,3 % au cours de la période de prévision de 2026 à 2034.

Par segment de type de système, le segment de la suspension pneumatique conventionnelle domine le marché.

L’expansion des réseaux de transports publics urbains stimule la croissance du marché.

Les principaux acteurs du marché sont ZF, Continental, Knorr-Bremse, Hendrickson et Firestone.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.