Taille du marché, part et analyse de l’industrie du système de gestion de répartition des bus, par modèle de déploiement (cloud et sur site), par composant (logiciel et matériel), par application (gestion de flotte, optimisation d’itinéraires, systèmes d’information sur les passagers et autres), par type de propulsion (ICE et électrique) et prévisions régionales, 2026-2034

Taille du marché du système de gestion de la répartition des bus et perspectives futures

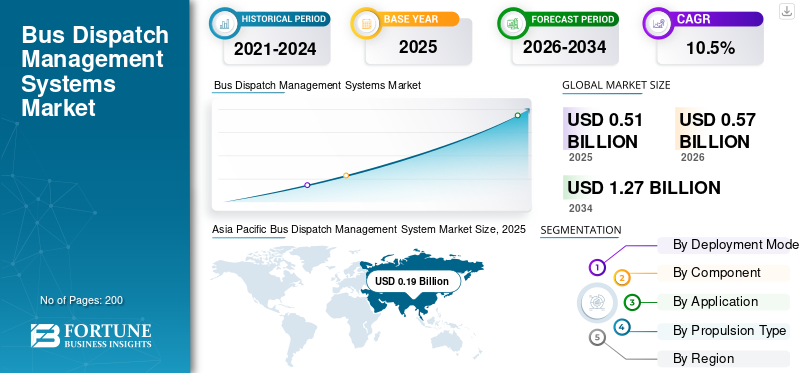

La taille du marché mondial des systèmes de gestion de la répartition des bus était évaluée à 0,51 milliard USD en 2025. Le marché devrait passer de 0,57 milliard USD en 2026 à 1,27 milliard USD d’ici 2034, avec un TCAC de 10,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de gestion de la répartition des bus avec une part de marché de 37,25 % en 2025.

Un système mondial de gestion de la répartition des bus est une plate-forme numérique centralisée qui permet la planification, l'ordonnancement, le suivi et la coordination en temps réel des flottes de bus dans plusieurs régions ou pays. Il intègre le GPS, les outils de communication et l'analyse des données pour optimiser les itinéraires, améliorer l'efficacité des opérations, garantir une répartition en temps opportun et améliorer le service aux passagers. Le système prend en charge la surveillance de la flotte, la gestion des chauffeurs et la réponse aux incidents tout en permettant une coordination transparente entre les dépôts, les centres de contrôle et les autorités de transport du monde entier.

Les principaux facteurs qui stimulent la croissance et la demande au sein d’un marché comprennent les progrès technologiques, la demande croissante des consommateurs, les réglementations gouvernementales, l’urbanisation et l’augmentation des investissements. Ils influencent les taux d'adoption, l'innovation et l'expansion en créant des conditions favorables permettant aux entreprises de développer des solutions et de répondre à l'évolution des clients et des systèmes de gestion.logicielbesoins de l'industrie.

Les principaux acteurs du marché incluent Trapeze Group, GIRO Inc., Clever Devices, INIT GmbH, Optibus et IVU Traffic Technologies, qui rivalisent grâce à des algorithmes de planification avancés, un suivi en temps réel, une optimisation basée sur l'IA, des plates-formes basées sur le cloud et des systèmes de communication intégrés pour améliorer l'efficacité opérationnelle, l'expérience des passagers et la prise de décision basée sur les données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE GESTION DES RÉPARTITIONS DE BUS

La transition vers les plates-formes basées sur le cloud et la mobilité en tant que service (MaaS) constitue une tendance clé

L’une des principales tendances qui façonnent le marché est l’intégration croissante des technologies numériques et des systèmes intelligents. Les logiciels avancés de gestion de flotte, les systèmes de surveillance compatibles IoT et les outils de maintenance prédictive transforment la façon dont les yachts sont gérés. Ces technologies permettent de suivre en temps réel la performance des navires, la consommation de carburant, les calendriers de maintenance et les exigences de conformité, améliorant ainsi l'efficacité opérationnelle et réduisant les temps d'arrêt. De plus, les plateformes numériques améliorent la transparence pour les propriétaires de yachts en fournissant un accès à distance aux données opérationnelles et aux rapports de gestion financière. L'automatisation des tâches administratives, telles que la paie des équipages et la documentation réglementaire, rationalise davantage les processus de gestion. Alors que les propriétaires de yachts exigent plus de contrôle et de visibilité, les prestataires de services investissent dans des capacités numériques pour différencier leurs offres et fournir des services plus efficaces et axés sur les données.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de transport urbain et initiatives de villes intelligentes pour favoriser l’adoption du système

L’urbanisation croissante et l’expansion des réseaux de transports publics sont les principaux moteurs de la croissance du marché mondial des systèmes de gestion de la répartition des bus. Les gouvernements du monde entier investissent dansville intelligentedes initiatives qui mettent l’accent sur des solutions de mobilité efficaces et basées sur la technologie. À mesure que les flottes de bus augmentent en taille et en complexité, il existe un besoin croissant de systèmes centralisés capables de gérer la planification, l'itinéraire et le suivi en temps réel. Ces plates-formes contribuent à réduire les inefficacités opérationnelles, à minimiser les retards et à améliorer la satisfaction des passagers. De plus, l'intégration avec les systèmes de transport intelligents (ITS) permet aux autorités de transport d'améliorer la fiabilité du service et d'optimiser l'allocation des ressources. La promotion d’une mobilité durable et d’une réduction des embouteillages accélère encore l’adoption de solutions avancées de gestion des expéditions dans les systèmes de transport urbains et interurbains.

RESTRICTIONS DU MARCHÉ

Investissement initial élevé et complexité d’intégration pour freiner la croissance du marché

Malgré les avantages évidents, l'adoption de systèmes de gestion de la répartition des bus est souvent limitée par des coûts de mise en œuvre initiaux élevés et des défis d'intégration. Le déploiement de tels systèmes nécessite des investissements importants en matériel, en logiciels et en infrastructures de support, notamment en appareils GPS, en réseaux de communication et en plateformes cloud. De plus, l’intégration de nouveaux systèmes de répartition aux systèmes de gestion de transit existants peut s’avérer techniquement complexe et prendre beaucoup de temps. De nombreuses agences de transports en commun, notamment dans les régions en développement, sont confrontées à des contraintes budgétaires qui entravent une transformation numérique à grande échelle. Le besoin de personnel qualifié pour exploiter et entretenir ces systèmes ajoute encore aux coûts opérationnels. Ces obstacles financiers et techniques peuvent ralentir les taux d’adoption, en particulier parmi les petits exploitants de flottes et les agences de transports publics disposant de financements limités.

OPPORTUNITÉS DE MARCHÉ

Intégration de l'IA et de l'analyse prédictive pour débloquer des opportunités de croissance

L’intégration de l’intelligence artificielle (IA) et de l’analyse prédictive présente d’importantes opportunités de croissance sur le marché. Des analyses avancées peuvent permettre la prévision de la demande, l’optimisation dynamique des itinéraires et la maintenance prédictive des véhicules de la flotte. En analysant les données historiques et en temps réel, les opérateurs peuvent prendre des décisions proactives pour améliorer l'efficacité du service et réduire les temps d'arrêt. Les systèmes basés sur l'IA peuvent également améliorer l'expérience des passagers grâce à des prévisions d'arrivée précises et des informations de voyage personnalisées. De plus, l'intégration de ces technologies avec des plates-formes basées sur le cloud permet une évolutivité et un accès à distance, ce qui les rend attrayantes pour les agences de transport en commun de grande et moyenne taille. À mesure que la transformation numérique s'accélère, les fournisseurs proposant des solutions de répartition intelligentes et basées sur les données sont bien placés pour tirer parti de la demande émergente du marché.

LES DÉFIS DU MARCHÉ

Les préoccupations liées à la sécurité des données et à la confidentialité, un défi majeur du marché

Étant donné que les systèmes de gestion de la répartition des bus dépendent fortement de la collecte et de la communication de données en temps réel, garantir la sécurité et la confidentialité des données reste un défi important. Ces systèmes traitent des informations sensibles, notamment l'emplacement des véhicules, les données des passagers et les détails opérationnels, ce qui en fait des cibles potentielles pour les cyberattaques. Toute brèche ou défaillance du système peut perturber les opérations de transport en commun et compromettre la sécurité des passagers. De plus, les différentes réglementations en matière de protection des données selon les régions créent des complexités pour les déploiements mondiaux. Les agences de transport en commun doivent investir dans descybersécuritémesures, notamment le cryptage, les protocoles de communication sécurisés et les audits réguliers du système. Cependant, maintenir des niveaux de sécurité élevés tout en garantissant les performances et l’accessibilité du système peut s’avérer difficile. Il est essentiel de répondre à ces préoccupations pour instaurer la confiance et garantir l’adoption à long terme des solutions de répartition numérique.

Analyse de segmentation

Par modèle de déploiement

Évolutivité, accessibilité en temps réel et coûts initiaux réduits pour favoriser la domination du segment cloud

Sur la base du modèle de déploiement, le marché est classé en cloud et sur site.

Le segment du cloud domine le marché en raison de son évolutivité, de sa rentabilité et de sa capacité à fournir un accès aux données en temps réel sur des réseaux de transit géographiquement dispersés. Les systèmes basés sur le cloud permettent des mises à jour transparentes, une surveillance à distance et une intégration avec des outils d'analyse et d'IA avancés, améliorant ainsi l'agilité opérationnelle. Les agences de transports en commun préfèrent de plus en plus le déploiement dans le cloud pour réduire les coûts d'infrastructure et améliorer la flexibilité du système. Le besoin croissant d’un contrôle centralisé, d’une coordination multi-sites et d’une prise de décision basée sur les données renforce encore l’adoption du cloud, en particulier parmi les grandes autorités de transport urbain et les projets de villes intelligentes.

Le segment sur site devrait croître à un TCAC de 9,7 % au cours de la période de prévision. La demande est motivée par les agences qui donnent la priorité à la sécurité des données, à la conformité réglementaire et au contrôle total du système. La compatibilité des infrastructures existantes et la préparation limitée au cloud dans certaines régions soutiennent également une adoption continue.

Par composant

Volume de propriété élevé et utilisation polyvalente pour propulser la domination du segment des yachts à moteur

En fonction des composants, le marché est classé en matériel et logiciels.

Le segment des logiciels domine le marché en raison de son rôle essentiel dans la gestion de flotte en temps réel, l'optimisation des itinéraires et la prise de décision basée sur les données. Les plates-formes logicielles avancées intègrent des outils d'IA, d'analyse et de communication pour améliorer l'efficacité opérationnelle et la fiabilité des services. Les agences de transport en commun investissent de plus en plus dans des solutions logicielles évolutives et évolutives qui prennent en charge l'automatisation et une intégration transparente avec les systèmes existants. La transition vers la transformation numérique et la mobilité intelligente renforce encore la demande de logiciels de répartition intelligents sur les réseaux de transport en commun mondiaux.

Le segment du matériel devrait croître à un TCAC de 8,1 % au cours de la période de prévision. La croissance est soutenue par le déploiement croissant d'appareils GPS, d'unités embarquées et d'infrastructures de communication nécessaires pour prendre en charge le suivi en temps réel et la connectivité des systèmes au sein des flottes de bus en expansion.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Contrôle centralisé et visibilité de la flotte en temps réel pour favoriser la domination du segment de gestion de flotte

En fonction des applications, le marché est classé en gestion de flotte, optimisation d’itinéraires, systèmes d’information sur les passagers et autres.

Le segment de la gestion de flotte domine le marché car il constitue la fonction principale des systèmes de gestion de répartition des bus, permettant le suivi, la planification et la coordination en temps réel des véhicules. Les agences de transport en commun s'appuient sur des solutions de gestion de flotte pour améliorer l'efficacité opérationnelle, réduire les retards et garantir une utilisation optimale des ressources. Ces systèmes prennent en charge la surveillance des conducteurs, la planification de la maintenance et la gestion des incidents, ce qui les rend essentiels aux opérations quotidiennes. La taille croissante des flottes et le besoin de centres de commande centralisés renforcent encore la demande de capacités avancées de gestion de flotte parmi les opérateurs de transports en commun publics et privés.

Le segment de l’optimisation des itinéraires devrait croître à un TCAC de 8,7 % au cours de la période de prévision. La croissance est tirée par la demande croissante d’efficacité énergétique, de temps de trajet réduit et d’itinéraires dynamiques utilisant l’IA et les données de trafic en temps réel, en particulier dans les environnements urbains encombrés.

Par type de propulsion

Base de flotte étendue et infrastructure établie pour favoriser la domination du segment ICE

En fonction du type de propulsion, le marché est classé en ICE et électrique.

Le segment ICE domine le marché en raison de la présence mondiale étendue de flottes de bus conventionnels fonctionnant au diesel et à l'essence. La plupart des agences de transport en commun continuent de s'appuyer sur les bus ICE en raison de leur infrastructure de ravitaillement en carburant établie, de leurs coûts initiaux inférieurs et de leur familiarité opérationnelle. Les systèmes de gestion des expéditions sont largement intégrés à ces flottes pour améliorer la planification, le suivi et l'efficacité. De plus, l’électrification plus lente des flottes dans plusieurs régions garantit une dépendance continue aux systèmes basés sur ICE, soutenant ainsi la demande de solutions de répartition compatibles sur les réseaux de transport publics et privés.

Le segment électrique devrait croître à un TCAC de 11 % au cours de la période de prévision. La croissance est tirée par l’électrification croissante des flottes de bus, les incitations gouvernementales et le besoin de systèmes de répartition avancés pour gérer les calendriers de recharge, l’optimisation de l’autonomie et les opérations économes en énergie.

Perspectives régionales du marché du système de gestion de la répartition des bus

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Bus Dispatch Management System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine le marché des systèmes de gestion de la répartition des bus en raison de l'urbanisation rapide, de l'expansion des réseaux de transports publics et des investissements importants du gouvernement dans les initiatives de villes intelligentes. La Chine, l’Inde et le Japon déploient de plus en plus de solutions de transport en commun numériques pour gérer efficacement des flottes de bus importantes et complexes. Le besoin croissant de suivi en temps réel, d’optimisation des itinéraires et d’amélioration des services aux passagers stimule encore davantage l’adoption. De plus, l’électrification croissante des flottes et la modernisation des infrastructures accélèrent la demande de systèmes de répartition avancés sur les réseaux de transport métropolitains et interurbains.

Marché chinois des systèmes de gestion de la répartition des bus

Le marché chinois est estimé à environ 0,12 milliard de dollars en 2026, soutenu par une urbanisation rapide, l'expansion des flottes de transports en commun et des initiatives gouvernementales favorisantmobilité intelligenteet le développement des infrastructures numériques.

Marché japonais des systèmes de gestion de la répartition des bus

Le marché japonais est estimé à environ 0,01 milliard de dollars en 2026, tiré par les initiatives de villes intelligentes, la numérisation avancée des transports publics et l'adoption croissante de solutions de planification basée sur l'IA et de surveillance de flotte en temps réel.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché, soutenue par une infrastructure de transport avancée et l’adoption précoce de systèmes de transport en commun intelligents. La région devrait croître à un TCAC de 10,2 % au cours de la période de prévision, grâce à l’augmentation des investissements dans les solutions de mobilité intelligente et de gestion de flotte numérique. Les agences de transport en commun aux États-Unis et au Canada se concentrent sur l'amélioration de l'efficacité opérationnelle, la réduction des coûts et l'amélioration de l'expérience des passagers grâce à des systèmes de répartition pilotés par l'IA. La forte présence d’acteurs clés du marché et l’innovation technologique continue contribuent également à la croissance du marché régional.

Marché américain des systèmes de gestion de la répartition des bus

Le marché américain est estimé à environ 0,14 milliard de dollars en 2026, tiré par les vastes réseaux de transport en commun, les investissements élevés dans les transports intelligents et l'adoption rapide de plateformes de répartition et d'analyse basées sur l'IA.

Europe

L'Europe représente le troisième plus grand marché, porté par des réglementations strictes promouvant la mobilité durable et des systèmes de transports publics efficaces. L'Allemagne, le Royaume-Uni et la France adoptent des solutions de répartition avancées pour optimiser les opérations de transit et réduire les émissions. L’intégration des plateformes de mobilité en tant que service (MaaS) et l’augmentation des investissements dans l’infrastructure numérique soutiennent davantage la croissance du marché. De plus, l’accent mis par la région sur l’électrification des flottes de bus crée une demande pour des systèmes de répartition capables de gérer des itinéraires et des horaires de recharge économes en énergie.

Marché britannique des systèmes de gestion de la répartition des bus

Le marché britannique est estimé à environ 0,02 milliard de dollars en 2026, soutenu par une solide infrastructure de transports publics, des programmes de mobilité numérique soutenus par le gouvernement et une demande croissante de systèmes de gestion de flotte basés sur le cloud.

Marché allemand du système de gestion de la répartition des bus

Le marché allemand est estimé à environ 0,03 milliard de dollars en 2026, alimenté par les progrès technologiques, l'intégration de systèmes de transport intelligents et l'attention croissante portée à l'efficacité opérationnelle et aux solutions de mobilité urbaine durable.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique connaît une croissance constante grâce à l’augmentation des investissements dans les infrastructures urbaines et les projets de transport intelligents. Les gouvernements des Émirats arabes unis et de l'Arabie saoudite se concentrent sur la modernisation des systèmes de transport public, créant ainsi une demande pour des solutions avancées de gestion des expéditions. La croissance des populations urbaines et le besoin de solutions de mobilité efficaces stimulent leur adoption. Toutefois, les contraintes budgétaires et les infrastructures numériques limitées dans certaines régions pourraient modérer la croissance, même si les initiatives de développement en cours devraient créer de nouvelles opportunités.

Marché du système de gestion de la répartition des bus des Émirats arabes unis

Le marché des Émirats arabes unis en 2026 est estimé à environ 0,02 milliard de dollars, tiré par le développement des villes intelligentes, la modernisation des infrastructures de transport urbain et l'augmentation des investissements dans la mobilité intelligente et les systèmes de transport en commun connectés.

l'Amérique latine

L’Amérique latine émerge comme un marché en développement, soutenu par l’amélioration progressive des infrastructures de transports publics et une urbanisation croissante. Le Brésil et le Mexique adoptent des systèmes de répartition numérique pour améliorer l'efficacité de leur flotte et réduire les défis opérationnels. La demande croissante de suivi en temps réel et de meilleurs services aux passagers encourage les autorités de transport en commun à investir dans des solutions avancées. Alors que les contraintes économiques et les déficits d’infrastructures persistent, l’attention croissante portée à la mobilité intelligente et à la modernisation devrait stimuler une croissance régulière du marché dans la région.

Marché brésilien du système de gestion de la répartition des bus

Le marché brésilien en 2026 est estimé à environ 0,01 milliard de dollars, soutenu par les efforts de modernisation des transports urbains, la demande croissante de gestion efficace de la flotte et l'adoption progressive de solutions numériques de transports publics.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une concurrence axée sur l’innovation et des partenariats stratégiques façonnent la dynamique du marché

Le marché mondial des systèmes de gestion de la répartition des bus se caractérise par la présence de fournisseurs de technologies établis et d’entreprises de mobilité numérique émergentes en concurrence sur les capacités d’innovation, d’évolutivité et d’intégration. Des acteurs clés tels que Trapeze Group, GIRO Inc., INIT GmbH et Clever Devices se concentrent sur l'amélioration des solutions logicielles avec un suivi en temps réel, une planification basée sur l'IA et un déploiement dans le cloud. Les entreprises investissent de plus en plus en R&D pour renforceranalyse prédictiveet des fonctionnalités d'automatisation. Les collaborations stratégiques avec les autorités de transport et les projets de villes intelligentes permettent en outre aux fournisseurs d'étendre leur empreinte mondiale et d'améliorer la personnalisation des solutions dans divers environnements opérationnels.

Outre les acteurs établis, les nouveaux entrants et les entreprises technologiques de niche intensifient la concurrence en proposant des plateformes cloud natives rentables avec des capacités de déploiement plus rapides. Les acteurs du marché se différencient grâce à des interfaces conviviales, à l’interopérabilité avec les systèmes de transport existants et aux améliorations de la cybersécurité. Les fusions, acquisitions et partenariats restent des stratégies clés pour acquérir une expertise technologique et un accès régional. De plus, les fournisseurs se concentrent sur l’intégration de la mobilité en tant que service (MaaS) pour s’aligner sur l’évolution des écosystèmes de transport. À mesure que la demande de solutions de transport intelligent augmente, la concurrence devrait se concentrer sur l’innovation basée sur les données, la fiabilité des services et les stratégies d’engagement client à long terme.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈME DE GESTION DE RÉPARTITION DES BUS PROFILÉES DANS LE RAPPORT

- Groupe de trapèze (Canada)

- Appareils intelligents(NOUS.)

- INIT GmbH (Allemagne)

- GIRO Inc. (Canada)

- Optibus(Israël)

- IVU Traffic Technologies (Allemagne)

- Réseaux Samsara (États-Unis)

- Verizon Connect (États-Unis)

- Systèmes de transport cubiques (États-Unis)

- Logiciel RouteMatch (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2026: INIT GmbH a remporté un contrat au Moyen-Orient pour déployer sa solution intégrée de répartition et de télématique pour les opérations de flotte de bus à grande échelle.

- Février 2026 :Trapeze Group s'est associé à une autorité de transport européenne pour déployer des systèmes intégrés de répartition et d'information sur les passagers basés sur le cloud, améliorant ainsi la visibilité en temps réel de la flotte et l'efficacité du service.

- Février 2026: GIRO a étendu le déploiement de sa plateforme HASTUS dans les agences de transport en commun nord-américaines, améliorant ainsi l'efficacité de la planification de la main-d'œuvre et de la flotte.

- janvier 2026: IVU Traffic Technologies a obtenu de nouveaux contrats en Asie-Pacifique pour la mise en œuvre de son logiciel de répartition et de planification IVU.suite.

- janvier 2026: Clever Devices a collaboré avec l'agence américaine de transport en commun pour mettre en œuvre des systèmes de suivi des bus en temps réel et de communication de répartition automatisée.

- Octobre 2025 :Trapeze a lancé une plate-forme de transport intelligente améliorée avec une planification basée sur l'IA et une intégration multimodale pour prendre en charge les écosystèmes de transport en commun des villes intelligentes.

- septembre 2025: Optibus a lancé une plateforme de planification cloud native intégrant des données en temps réel et des analyses prédictives pour les agences de transport en commun.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du système de gestion de la répartition des bus fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par modèle de déploiement, par composant, par application, par type de propulsion et par région |

| Par modèle de déploiement |

|

| Par composant |

|

| Par Application |

|

| Par Type de propulsion |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 0,51 milliard de dollars en 2025 et devrait atteindre 1,27 milliard de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s’élevait à 0,19 milliard de dollars.

Le marché devrait afficher un TCAC de 10,5 % au cours de la période de prévision 2026-2034.

Le segment ICE est leader du marché par type de propulsion.

Demande croissante de transports urbains et initiatives de villes intelligentes pour favoriser l’adoption du système.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés