Taille, part et analyse de l’industrie du marché des bus urbains, par type (à un étage et à deux étages), par taille (mini, standard et articulé), par propulsion (ICE et électrique), par capacité de passagers (jusqu’à 30 passagers, 31 à 80 passagers et plus de 80 passagers), par propriété (publique et privée) et prévisions régionales, 2026-2034

Taille du marché des bus urbains

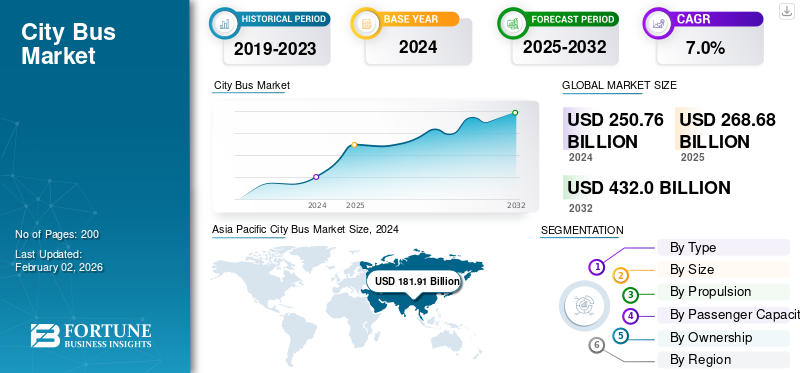

La taille du marché mondial des bus urbains était évaluée à 268,68 milliards USD en 2025. Le marché devrait passer de 288,91 milliards USD en 2026 à 495,52 milliards USD d’ici 2034, avec un TCAC de 6,98 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des bus urbains avec une part de marché de 72,34 % en 2025.

Les bus urbains sont des véhicules spécialement conçus pour le transport efficace des passagers dans les zones urbaines et suburbaines, et constituent un élément essentiel du système de transport au sens large. Contrairement aux autocars longue distance, ils privilégient les arrêts fréquents, la facilité d’embarquement et de descente, ainsi que l’optimisation de la capacité assise et debout pour gérer les flux denses de passagers. Les bus urbains sont disponibles dans différentes configurations : mini, standard, articulés et à deux étages, offrant des options flexibles en termes de densité des itinéraires et d'infrastructure urbaine. Ces véhicules sont propulsés par une gamme de systèmes de propulsion, notammentmoteurs à combustion interne (ICE), les transmissions hybrides, les systèmes électriques à batterie et les technologies émergentes de pile à combustible à hydrogène, reflétant l’évolution progressive du secteur vers une mobilité durable et rentable.

Le principal attrait des bus urbains réside dans leur capacité à fournir des solutions de transport abordables, sûres et rentables tout en réduisant la congestion urbaine et les émissions. Ils constituent l’épine dorsale des réseaux de transport en commun, reliant les zones résidentielles aux pôles commerciaux, éducatifs et industriels. À mesure que les villes se développent et que la population augmente, la demande de transports en bus fiables et respectueux de l’environnement continue d’augmenter. Les bus urbains électriques et hybrides offrent un fonctionnement plus silencieux, des coûts d'exploitation inférieurs et des performances rentables, ainsi que des émissions d'échappement nulles ou réduites, ce qui les rend au cœur des objectifs municipaux en matière de climat et de qualité de l'air. Les gouvernements du monde entier encouragent leur adoption par le biais de subventions, d’incitations fiscales et d’investissements substantiels dans les infrastructures de transports publics pour soutenir la tarification aux dépôts et sur les routes.

Le secteur mondial des bus urbains évolue rapidement, sous l’effet de l’électrification, de la numérisation et de l’évolution des modèles de mobilité. Les bus urbains modernes sont de plus en plus équipés de systèmes d'information en temps réel sur les passagers, permettant aux navetteurs d'accéder à des mises à jour en direct sur les itinéraires, les heures d'arrivée et les changements de service, améliorant ainsi la commodité des déplacements et l'efficacité globale des transports en commun. L'intégration croissante des plateformes de mobilité en tant que service (MaaS) transforme davantage les transports publics en connectant les bus urbains à d'autres modes de mobilité tels que le métro, le covoiturage et les solutions de micro-mobilité. Les partenariats entre nous, constructeurs de bus, fournisseurs de batteries et sociétés d’infrastructures de recharge, remodèlent les modèles traditionnels de production et d’approvisionnement. Dans le même temps, de nombreuses villes abandonnent progressivement leurs flottes diesel pour se conformer à des normes d’émissions plus strictes, créant ainsi une forte demande de remplacement de bus zéro émission (ZEB). La croissance est également soutenue par l’expansion des réseaux de bus rapides (BRT) et des initiatives de villes intelligentes en Asie, en Europe et sur le continent américain.

Les principaux fabricants illustrent ces tendances. BYD et Yutong dominent le marché des bus urbains électriques, fournissant de grandes flottes en Chine et exportant vers l'Europe et l'Amérique latine. Volvo Buses et Mercedes-Benz ont lancé des modèles entièrement électriques tels que le Volvo 7900 Electric et l'eCitaro, conçus pour l'efficacité énergétique et le confort des passagers. Tata Motors et Ashok Leyland étendent leurs lignes de bus urbains électriques et au GNC dans le cadre des programmes indiens FAME et PM-eBus Sewa. Au Royaume-Uni, Alexander Dennis continue de développer des bus à deux étages à batterie et à hydrogène pour les itinéraires urbains denses. Ces exemples mettent en évidence la façon dont le secteur des bus urbains passe des flottes diesel traditionnelles à des solutions de transport public avancées, zéro émission, connectées et durables, qui sont cruciales pour l'avenir de la mobilité urbaine et des systèmes de transport de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’urbanisation croissante et les efforts du gouvernement en faveur de l’électrification des transports publics accélèrent la croissance du marché

L’urbanisation rapide et les densités de population croissantes stimulent la demande de solutions de transports en commun efficaces et durables, alimentant ainsi la croissance du marché des bus urbains. Les gouvernements des régions donnent la priorité à l’électrification des transports publics pour lutter contre la pollution et les embouteillages. Les bus urbains constituent l'épine dorsale des stratégies de mobilité urbaine, soutenues par des programmes d'incitation, des missions de transport propre et des objectifs zéro émission qui encouragent le déploiement généralisé de bus électriques et hybrides.

- Par exemple, en août 2024, le programme indien PM-eBus Sewa a approuvé la construction de 10 000 nouveaux bus urbains électriques pour 169 villes afin de promouvoir une mobilité plus propre et plus abordable.

RESTRICTIONS DU MARCHÉ

Un accès inégal aux programmes de financement et de subventions dans les régions peut limiter la croissance du marché

La disponibilité d’incitations financières et de cadres de subventions varie considérablement entre les pays développés et les pays en développement. Les municipalités des régions à faible revenu manquent souvent de financement pour adopter des flottes zéro émission, ce qui les oblige à continuer de recourir à des modèles diesel plus anciens. Cette disparité entrave l’électrification mondiale et limite les progrès équitables vers un développement durable.transports en communinfrastructure.

- Par exemple, une étude de la Banque mondiale de 2024 a souligné que les villes d’Afrique subsaharienne sont confrontées à des déficits d’investissement dépassant 5 milliards de dollars par an pour les projets d’électrification des bus.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des technologies de l’hydrogène et des batteries électriques pour créer des opportunités lucratives

Les progrès technologiques dans les systèmes de pile à combustible à hydrogène et de batteries électriques offrent de nouvelles opportunités pour une exploitation efficace et à longue portée des bus urbains. Les équipementiers investissent dans des groupes motopropulseurs modulaires, des solutions de recharge plus rapides et des transmissions économes en énergie pour répondre à la demande croissante de bus zéro émission dans les applications urbaines et interurbaines. Cette transition s’aligne sur les objectifs de durabilité à long terme et de réduction des émissions des villes.

- Par exemple, en mai 2024, Volvo Buses a dévoilé la plate-forme électrique BZR, compatible avec les configurations électriques à batterie et à pile à combustible, améliorant ainsi la flexibilité opérationnelle des exploitants de flotte.

TENDANCES DU MARCHÉ DES AUTOBUS VILLES

La transition vers des flottes de bus connectées et à zéro émission est l’une des tendances importantes du marché

Le marché des bus urbains connaît une transition majeure vers des flottes zéro émission et connectées numériquement. L'intégration télématique, la maintenance prédictive et l'optimisation des itinéraires en temps réel deviennent des fonctionnalités standard dans l'industrie. Cette convergence de propulsion propre et de connectivité intelligente améliore l’efficacité de la flotte et prend en charge la gestion des transports urbains basée sur les données.

- Par exemple, en juillet 2025, Go‑Ahead London a déployé une importante plateforme de gestion de la charge des véhicules électriques appelée BetterFleet dans plus de 1 000 bus électriques et 20 dépôts, pour atteindre 1 500 unités dans 30 dépôts d’ici fin 2025.

LES DÉFIS DU MARCHÉ

L'intégration de flottes électriques à grande échelle dans les systèmes de transport en commun existants constitue un défi pour le marché

L’intégration des bus électriques et hybrides dans les réseaux de transport en commun existants reste un défi opérationnel majeur. L'amélioration de la capacité du réseau, la construction d'infrastructures de recharge dans les dépôts et la synchronisation des calendriers pour s'adapter aux cycles de recharge nécessitent des investissements et une planification importants. Une coordination efficace entre les agences de transport en commun, les services publics et les équipementiers est cruciale pour une mise en œuvre transparente.

- Par exemple, en juin 2025, Transport for London a annoncé avoir atteint l’objectif de plus de 2 000 bus zéro émission sur son réseau, mais a signalé des difficultés à coordonner l’infrastructure de recharge et le déploiement des itinéraires pour la flotte restante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les bus à un étage dominent le marché des opérations urbaines et interurbaines

Par type, les bus urbains sont classés en types à un étage et à deux étages.

En 2026, les bus à un étage ont dominé le segment avec une part de marché de 93,19 %. Les bus à un étage dominent le marché en raison de leur flexibilité opérationnelle, de leur rentabilité et de leur adéquation aux itinéraires urbains et interurbains à haute fréquence. Ils sont plus faciles à entretenir et à manœuvrer dans des environnements encombrés, ce qui en fait le choix préféré de la plupart des opérateurs de transports publics.

- Par exemple, les modèles à un étage 7900 Electric de Volvo et E12 de Yutong continuent d’être largement déployés dans les villes européennes et asiatiques, soulignant leur domination dans les appels d’offres pour les flottes municipales.

Par taille

Les bus de taille standard sont en tête grâce à une capacité et une autonomie équilibrées

En fonction de la taille, le marché est divisé en minibus, standards et articulés.

En 2026, les bus urbains de taille standard dominaient le segment avec une part de marché de 67,65 %, établissant un équilibre optimal entre la capacité de passagers, l'efficacité des itinéraires et les coûts opérationnels. Ils sont largement utilisés dans les services urbains et suburbains, offrant une polyvalence quelle que soit la configuration de la ville et le volume de passagers.

- Par exemple, les bus de taille standard Solaris Urbino 12 Electric et BYD K9 restent le premier choix pour les flottes urbaines en Europe et en Asie en raison de leurs performances éprouvées et de leur adaptabilité en termes d'autonomie.

Par propulsion

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En termes de propulsion, le marché comprend les moteurs à combustion interne (ICE), les hybrides etbus électriques.

En 2026, les bus électriques dominaient le segment avec une part de marché de 62,50 %. Les bus électriques dominent le marché en termes de revenus en raison de leurs prix unitaires plus élevés et de leur adoption croissante dans le cadre de mandats zéro émission. En revanche, les bus ICE représentent la plus grande part de marché des bus urbains en volume, car de nombreuses régions en développement continuent d’utiliser des véhicules diesel et GNC. La transition vers l’électrification s’accélère, portée par le financement gouvernemental et la réduction des coûts des batteries.

- Par exemple, les modèles électriques BYD, Volvo et Mercedes-Benz eCitaro ont enregistré une croissance mondiale significative de leurs ventes en 2024, soutenue par la transition des flottes municipales en Europe, en Chine et en Inde.

Par nombre de places assises

Le segment des 31 à 80 passagers domine les déploiements de flottes urbaines

En termes de capacité en sièges, le marché est classé en 30, 31 à 80 et au-dessus de 80 passagers.

En 2026, 31 à 80 passagers dominaient le segment avec une part de marché de 68,27 %, les bus standard et articulés se situant généralement dans cette fourchette, ce qui les rend idéaux pour les itinéraires urbains denses et les systèmes BRT. Cette gamme de capacités garantit un coût par kilomètre et des taux de rotation des passagers optimaux.

- Par exemple, les modèles Switch EiV 12 et BYD B12 d'Ashok Leyland sont conçus pour accueillir entre 60 et 75 passagers, conformément aux exigences de la plupart des itinéraires urbains mondiaux.

Par propriété

Les flottes publiques dominent grâce aux programmes d'électrification du gouvernement

Par propriété, le marché est classé en propriété publique et privée.

Les flottes publiques dominent à l'échelle mondiale, tirées par des marchés publics à grande échelle dans le cadre de missions nationales de mobilité propre et d'électrification. Ces flottes sont généralement déployées dans le cadre de contrats de service à long terme ou de modèles de partenariat public-privé.

- Par exemple, en 2024, Transport for London (TfL), Delhi Transport Corporation (DTC) et BVG Berlin exploitaient collectivement plus de 35 000 bus urbains appartenant au gouvernement, dont la majorité sont en transition vers des flottes zéro émission dans le cadre de programmes publics de développement durable.

Perspectives régionales du marché des bus urbains

Par région, le marché des bus urbains est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific City Bus Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Asie-Pacifique a généré 194,36 milliards de dollars, contribuant à hauteur de 72,34 % aux revenus du marché mondial, et devrait atteindre 209,26 milliards de dollars en 2026. La région domine le marché mondial en raison de son urbanisation rapide, du fort soutien gouvernemental à l’électrification des transports publics et de ses vastes capacités de fabrication nationales. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud continuent de dominer la production et l'adoption d'autobus urbains, en particulier de modèles électriques, soutenus par des investissements à grande échelle dans la mobilité durable. Le marché chinois devrait atteindre 167,77 milliards de dollars en 2026, tandis que celui de l'Inde et du Japon devrait atteindre 10,96 milliards de dollars et 6,31 milliards de dollars, respectivement.

Europe

L'Europe a maintenu une forte présence sur le marché, atteignant 20,16 milliards de dollars en 2025, soit une part de 7,50 %, et devrait atteindre 20,96 milliards de dollars en 2026. La croissance dans la région est soutenue par des réglementations environnementales strictes, des incitations gouvernementales en faveur des transports publics à zéro émission et des programmes d'électrification des flottes à grande échelle. Les investissements dans les technologies avancées de batteries et les infrastructures de recharge continuent d’accélérer l’adoption des bus urbains électriques. Les marchés du Royaume-Uni et de l’Allemagne devraient atteindre respectivement 2,43 milliards de dollars et 2,65 milliards de dollars en 2026.

Amérique du Nord

La région Amérique du Nord a accaparé 2,59 % du marché mondial en 2025, générant 6,97 milliards de dollars de revenus, et devrait atteindre 7,47 milliards de dollars en 2026. Le marché est stimulé par les programmes de modernisation de la flotte en cours, l'adoption croissante de solutions de transport à faibles émissions et les initiatives gouvernementales de soutien promouvant des transports publics propres. Les grandes villes des États-Unis et du Canada étendent le déploiement de bus électriques pour réduire les émissions et améliorer la mobilité urbaine. Le marché américain devrait atteindre 4,32 milliards de dollars en 2026.

Reste du monde

Le reste du monde a contribué à hauteur de 17,57 % au marché mondial en 2025, avec une valorisation de 47,20 milliards de dollars, et devrait atteindre 51,22 milliards de dollars en 2026. La croissance en Amérique latine, au Moyen-Orient et en Afrique est soutenue par les investissements dans les réseaux de bus à haut niveau de transport (BRT), l'urbanisation croissante et l'adoption progressive des bus électriques. Les gouvernements de plusieurs pays se concentrent sur les initiatives de transport durable et l’expansion du transport public, créant ainsi des opportunités de croissance du marché alors que l’adoption en est encore à un stade précoce par rapport à l’Asie-Pacifique et à l’Europe.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les collaborations et les stratégies d’électrification redéfinissent le leadership sur le marché

Le marché mondial des bus urbains est modérément consolidé, avec des constructeurs OEM établis et des spécialistes émergents des bus électriques en concurrence grâce à l'innovation technologique, aux partenariats et aux programmes de mobilité durable. Les principaux constructeurs se concentrent sur le développement de bus avancés électriques et alimentés à l'hydrogène, sur l'expansion des solutions intelligentes de gestion de flotte et sur le renforcement du support après-vente et des infrastructures de recharge afin de garantir des contrats à long terme avec les municipalités et les opérateurs de transport.

Volvo Buses, BYD Company Ltd., Yutong Bus Co., Ltd. et Mercedes-Benz (Daimler Buses) comptent parmi les principaux acteurs de l'électrification mondiale. Volvo étend ses plates-formes de bus électriques, telles que le BZR Electric, en proposant desbatterieet options hydrogène. BYD et Yutong dominent le segment électrique, exportant de grandes flottes vers l'Europe, l'Amérique latine et l'Asie du Sud-Est. Daimler Buses continue de croître avec sa gamme eCitaro, alliant performances zéro émission et confort élevé des passagers.

Parmi les autres acteurs notables figurent Tata Motors, Ashok Leyland, Alexander Dennis Limited (ADL) et Solaris Bus & Coach. Tata Motors et Ashok Leyland intensifient la fabrication locale de bus électriques dans le cadre des programmes indiens FAME et PM-eBus Sewa. ADL est leader sur le segment électrique des véhicules électriques à deux étages au Royaume-Uni, tandis que Solaris se développe dans toute l'UE avec sa gamme Urbino Electric. Ces fabricants maintiennent leur compétitivité grâce à des investissements en R&D, une production localisée et de solides collaborations avec les fournisseurs de batteries et de systèmes de charge.

- Par exemple, dansmars 2025,BYD a annoncé sa vitrine européenne au Busworld Europe 2025, dévoilant de nouveaux bus urbains alimentés par batterie à semi-conducteurs et renforçant sa présence en matière d'exportations vers l'Europe.

LISTE DES PRINCIPALES COMPAGNIES DE BUS URBAINS PROFILÉES

- Yutong Bus Co., Ltd.(Chine)

- BYD Co. Ltd.(Chine)

- Daimler Buses GmbH (Allemagne)

- AB Volvo(Suède)

- Force Motors Ltée.(Inde)

- Moteurs Tata(Inde)

- Ashok Leyland (Inde)

- Scania AB (Suède)

- IVECO S.p.A (Italie)

- Groupe NFI (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Selon Sustainable Bus news, les immatriculations de bus électriques à batterie en Europe (véhicules > 8 t) ont atteint5 315 unitésau premier semestre 2025, soit une hausse d’environ 41 % par rapport au premier semestre 2024.

- Mars 2025 :Un rapport de Transport & Environment (T&E) a révélé que49%de tous les nouveaux bus urbains dans l’UE en 2024 étaient des modèles zéro émission, ce qui indique une forte adoption des bus électriques à batterie.

- Février 2025 :Volvo Buses a annoncé sa première commande de bus électriques avec Go‑Ahead à Londres, comprenant 25 bus Volvo BZL Electric à un étage qui seront déployés en 2025.

- Octobre 2024 :L'opérateur britannique Go‑Ahead Transport Group a investi 500 millions de livres sterling pour acheter jusqu'à 1 200 bus zéro émission (électriques) construits par Wrightbus, soutenant ainsi la fabrication et la fabrication au Royaume-Uni.décarburationde sa flotte.

- Mars 2024 :Wrightbus a obtenu un contrat d'Arriva London pour livrer87 nouveaux bus zéro émission(11 modèles Electroliner à un étage et 76 modèles Electroliner à deux étages) pour les services de Londres.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des bus urbains fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche comprend également un paysage concurrentiel détaillé fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,98 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, propulsion, transmission, nombre de sièges et région |

|

Par type |

|

|

Par taille |

|

|

ParPropulsion |

|

|

ParCapacité passagers |

|

|

Par propriété

|

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 268,68 milliards de dollars en 2025 et devrait atteindre 495,52 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 194,36 milliards de dollars.

Le marché devrait afficher un TCAC de 6,98 % au cours de la période de prévision 2026-2034.

Le segment des bus à un étage domine le marché en termes de type de bus urbains.

L’urbanisation croissante et les efforts du gouvernement pour électrifier les transports publics stimulent la croissance du marché des bus urbains.

Yutong Bus, BYD, Daimler Buses et AB Volvo sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés