Taille du marché, part et analyse de l’industrie de la plateforme d’échange de crédits carbone, par type (volontaire et réglementé), par type de système (plafonnement et échange et référence et crédit), par utilisateur final (énergie et services publics, fabrication industrielle, transport et aviation, biens de consommation et vente au détail, et autres) et prévisions régionales, 2026-2034

Taille du marché de la plateforme d’échange de crédits carbone et perspectives d’avenir

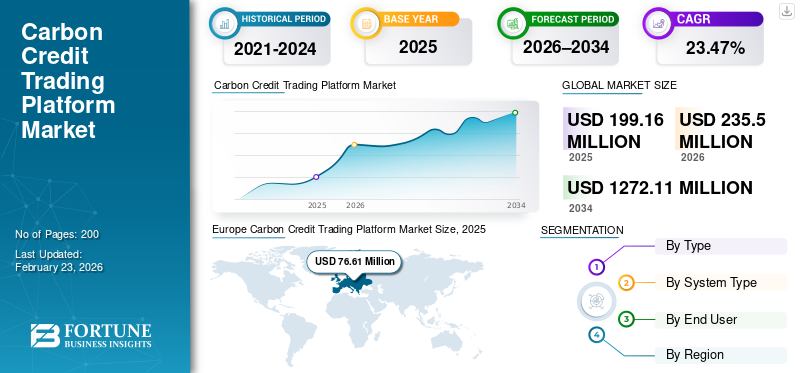

La taille du marché mondial des plateformes d’échange de crédits carbone était évaluée à 199,16 millions USD en 2025. Le marché devrait passer de 235,50 millions USD en 2026 à 1 272,11 millions USD d’ici 2034, affichant un TCAC de 23,47 % au cours de la période de prévision. L’Europe a dominé le marché des plateformes d’échange de crédits carbone avec une part de marché de 38,47 % en 2025.

L’un des principaux moteurs de la croissance des plateformes d’échange de crédits carbone est la pression réglementaire croissante exercée sur les entreprises et les pays pour qu’ils respectent les objectifs de réduction des émissions de carbone dans le cadre d’accords internationaux tels que l’Accord de Paris. Alors que les gouvernements renforcent les réglementations et fixent des plafonds d’émissions plus stricts, les entreprises recherchent des moyens rentables de s’y conformer. Les plateformes d’échange de crédits carbone offrent un mécanisme axé sur le marché qui permet aux entreprises d’acheter des crédits pour compenser leurs émissions. Ce besoin croissant de conformité, combiné aux objectifs croissants des entreprises en matière de développement durable, conduit à l’adoption de ces plateformes en tant qu’outil essentiel dans l’effort mondial de décarbonation.

- Par exemple, en mars 2024, Toucan Protocol a annoncé le lancement du premier marché liquide au monde pourbiocharcrédits carbone, marquant une étape importante dans l’infrastructure d’échange de crédits carbone. Ce marché numérique permet l'échange automatisé et à la demande de crédits d'élimination du biochar, une forme d'élimination du carbone améliorant la liquidité et l'accès pour les développeurs de projets et les acheteurs. L’initiative vise à accroître le financement climatique en facilitant l’achat, la vente et le retrait des crédits carbone, en particulier pour les projets de biocharbon qui offrent une séquestration durable du carbone.

Xpansiv, AirCarbon Exchange (ACX), Intercontinental Exchange (ICE), CME Group et d'autres sont les principaux acteurs opérant sur le marché. Xpansiv est une plateforme d'échange numérique qui permet un échange transparent et standardisé de produits environnementaux, notamment des crédits carbone, des certificats d'énergie renouvelable et des crédits de réduction du méthane. En tirant parti de la vérification basée sur les données et de la tarification en temps réel, Xpansiv améliore la liquidité et la confiance dans les marchés du carbone volontaires et conformes, aidant ainsi les entreprises à gérer efficacement leurs portefeuilles de carbone et à accélérer leur transition vers des émissions plus faibles. Les plateformes d'échange de carbone permettent de réduire les émissions en aidant les organisations à mesurer, gérer et compenser leur empreinte carbone sur les marchés réglementés et volontaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des plateformes d’échange de crédits carbone

- Taille du marché en 2025 : 199,16 millions de dollars

- Taille du marché en 2026 : 235,50 millions de dollars

- Taille du marché prévue pour 2034 : 1 272,11 millions de dollars

- TCAC : 23,47 % de 2026 à 2034

- L’Europe a dominé le marché des plateformes d’échange de crédits carbone avec une part de 38,47 % en 2025.

- Le segment volontaire devrait croître à un TCAC de 24,08 % au cours de la période de prévision.

- Le segment de base et le segment du crédit devraient croître à un TCAC de 24,05 % au cours de la période de prévision.

Europe

L'Europe a dominé le marché en 2025 avec une valorisation de 76,61 millions de dollars et devrait enregistrer le TCAC régional le plus élevé de 23,70 %.

Amérique du Nord

L’Amérique du Nord détenait la deuxième plus grande part de marché en 2025 et devrait atteindre 63,32 millions de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a atteint 45,58 millions de dollars en 2025, ce qui en fait le troisième marché régional.

NOUS.

Le marché était évalué à environ 45,74 millions de dollars en 2025, soit environ 22,97 % du chiffre d'affaires mondial.

Japon

Le marché a atteint environ 7,85 millions de dollars en 2025, soit environ 3,94 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES PLATEFORMES DE NÉGOCIATION DE CRÉDITS CARBONE :

L’institutionnalisation et la croissance de la liquidité des plateformes d’échange de crédits carbone sont des tendances clés du marché

L’une des tendances significatives du marché est l’institutionnalisation du marché, associée à une liquidité croissante et à une tarification standardisée. Historiquement, les marchés du carbone étaient fragmentés et caractérisés par des échanges bilatéraux sur mesure avec une transparence limitée. Cependant, à mesure que les cadres réglementaires mondiaux se resserrent, en particulier dans le cadre de mandats tels que l'article 6 de l'Accord de Paris et de l'évolution des systèmes nationaux de conformité, les investisseurs institutionnels, les bourses et les fournisseurs d'infrastructures financières participent de plus en plus aux marchés du carbone. Ce changement stimule le développement de plateformes de crédits carbone réglementées et soutenues par les bourses, qui offrent une tarification transparente, des normes de crédit vérifiées et un accès amélioré au marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Pression réglementaire croissante pour la réduction des émissions de carbone afin de stimuler l’expansion du marché

L’un des principaux moteurs de la croissance du marché des plateformes d’échange de crédits carbone est la pression réglementaire croissante exercée sur les entreprises pour qu’elles respectent des objectifs plus stricts de réduction des émissions de carbone. Les gouvernements du monde entier mettent en œuvre des politiques visant à limiter les émissions de carbone et à accélérer la transition vers une économie à faibles émissions de carbone. Par exemple, le système d’échange de quotas d’émission (EU ETS) de l’Union européenne et les initiatives de tarification du carbone dans des pays comme le Canada, le Japon et la Corée du Sud poussent les entreprises à acheter des crédits carbone pour répondre aux normes réglementaires. Dans le même temps, les marchés volontaires du carbone se développent rapidement à mesure que les entreprises et les industries adoptent des objectifs de carboneutralité et des engagements ESG.

Selon l’état et les tendances de la tarification du carbone 2021 de la Banque mondiale, en 2021, les marchés mondiaux du carbone ont augmenté d’environ 20 %, reflétant l’urgence avec laquelle les entreprises cherchent à compenser leurs émissions et à atteindre leurs objectifs. Cette demande croissante de crédits carbone stimule le développement de plateformes d’échanges plus efficaces et transparentes, qui permettent aux entreprises d’acheter, de vendre et de retirer efficacement des crédits carbone tout en garantissant l’intégrité du marché.

RESTRICTIONS DU MARCHÉ

Le manque de normalisation et de transparence peut entraver l’expansion du marché

L’un des principaux obstacles à la croissance des plateformes d’échange de crédits carbone est le manque de normalisation et de transparence dans la vérification et la tarification des crédits carbone. L’absence de normes universellement acceptées pour la génération, la mesure et la validation des crédits carbone crée de l’incertitude et de la méfiance parmi les acteurs du marché. Par exemple, selon le Conseil d'intégrité pour le marché volontaire du carbone (IC-VCM), en 2021, environ 50 % des crédits carbone volontaires vendus provenaient de projets avec des normes de certification variables, ce qui rend difficile la garantie de l'intégrité environnementale des crédits.

OPPORTUNITÉS DE MARCHÉ

Expansion des marchés volontaires du carbone pour les objectifs de développement durable des entreprises afin d'offrir de nouvelles opportunités

Une opportunité émergente pour les plateformes d’échange de crédits carbone est la croissance rapide des marchés volontaires du carbone, motivés par les engagements des entreprises en matière de développement durable. Alors que les entreprises se fixent de plus en plus d’objectifs de zéro émission nette et intègrent des facteurs environnementaux, sociaux et de gouvernance (ESG) dans leurs opérations, la demande de crédits carbone pour compenser les émissions a augmenté.

Selon Net Zero Tracker Dataset, d’ici 2025, près de 50 % des entreprises mondiales devraient avoir pris des engagements en faveur de la carboneutralité. Cela a accru le besoin de plateformes d’échange de crédits carbone pour offrir des options de crédit accessibles et vérifiées. En outre, ces plateformes d’échange sont bien placées pour exploiter des secteurs émergents tels que les solutions fondées sur la nature, notamment la conservation des forêts et l’agriculture régénérative, qui gagnent du terrain en tant que méthodes innovantes de séquestration du carbone. Ce changement représente une opportunité pour les plateformes d’élargir leurs offres de crédit et de répondre aux besoins de nouveaux secteurs à forte demande sur le marché du carbone.

LES DÉFIS DU MARCHÉ

La fragmentation du marché et l’incertitude réglementaire présenteront des défis importants pour la croissance du marché

Un défi important pour les plateformes d’échange de crédits carbone est la fragmentation du marché et l’incertitude réglementaire qui affectent leur capacité à évoluer et à être largement adoptées. Le marché des crédits carbone est encore très fragmenté, avec diverses plateformes proposant différents types de crédits, chacun avec des normes et des processus de vérification uniques. Cette absence de cadre mondial unifié rend difficile pour les acheteurs et les vendeurs de naviguer sur le marché en toute confiance, ce qui entraîne des inefficacités et un manque de confiance.

Analyse de segmentation

Par type

Le segment réglementé a dominé le marché en raison de la stabilité et de la transparence

Sur la base de la segmentation par type, le marché est classé en volontaire et réglementé.

En 2025, le segment réglementé dominait la part de marché en raison de sa stabilité, de sa transparence et de sa fiabilité. Les gouvernements et les organismes internationaux, tels que le système d'échange de quotas d'émission de l'Union européenne (EU ETS), fournissent un cadre réglementaire clair qui garantit le respect des objectifs de réduction des émissions de carbone. Cela réduit les risques associés aux transactions de crédits carbone, car les participants peuvent s'appuyer sur des règles, des certifications et des mécanismes d'application standardisés.

Le segment volontaire connaît la croissance la plus élevée et devrait croître à un TCAC de 24,08 % au cours de la période d'analyse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de système

Le segment Cap and Trade a dominé le marché car il limite les émissions et garantit l'efficacité économique

Sur la base de la segmentation par type de système, le marché est classé en plafonnement et échange et en référence et crédit.

En 2025, le segment du plafonnement et de l'échange a dominé le marché mondial en raison de son approche axée sur le marché qui équilibre les objectifs de réduction des émissions et l'efficacité économique. Dans le cadre des systèmes de plafonnement et d’échange, les gouvernements fixent un plafond global aux émissions et allouent un nombre limité de quotas de carbone aux entreprises. La flexibilité des échanges permet aux entreprises d’atteindre leurs objectifs de réduction des émissions au moindre coût, stimulant ainsi l’innovation et les investissements dans des technologies plus propres. Ce système s’est avéré efficace pour créer des signaux clairs sur la tarification du carbone, encourager une conformité rentable et promouvoir les objectifs mondiaux de réduction du carbone.

Le segment de base et le segment du crédit devraient croître à un TCAC de 24,05 % au cours de la période de prévision.

Par utilisateur final

Le segment de l'énergie et des services publics a dominé le marché en raison de ses niveaux d'émissions élevés

Sur la base de la segmentation par utilisateur final, le marché est classé en énergie et services publics, fabrication industrielle, transport et aviation, biens de consommation et vente au détail, et autres.

En 2025, le segment de l’énergie et des services publics détenait la plus grande part de marché des plateformes d’échange de crédits carbone en raison de ses émissions de carbone importantes, ce qui en faisait la cible principale des mécanismes réglementaires de tarification du carbone tels que les systèmes de plafonnement et d’échange. Ce secteur est responsable d'une part importante des émissions mondiales de gaz à effet de serre, avec la production d'électricité,pétrole et gazl’extraction et la distribution de gaz naturel représentent les plus grands contributeurs d’émissions.

Le segment des biens de consommation et de la vente au détail devrait croître à un TCAC de 25,66 % au cours de la période de prévision.

Perspectives régionales du marché des plateformes d’échange de crédits carbone

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe

Europe Carbon Credit Trading Platform Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe devrait enregistrer un taux de croissance de 23,70 % dans les années à venir, soit le plus élevé de toutes les régions, et atteindre une valorisation de 76,61 millions de dollars d’ici 2025. Les plateformes européennes d’échange de crédits carbone sont alimentées par le système d’échange de quotas d’émission de l’UE (EU ETS), le plus grand marché du carbone au monde. En 2020, le SEQE de l’UE couvrait plus de 40 % des émissions de l’Union européenne, stimulant la demande de crédits carbone dans plusieurs secteurs. Le Green Deal européen, qui vise à réduire les émissions de 55 % d’ici 2030, renforce encore l’engagement de l’UE en faveur de politiques climatiques strictes.

Marché allemand des plateformes d’échange de crédits carbone

En 2025, le marché allemand a atteint une valeur d'environ 19,75 millions de dollars et devrait atteindre environ 23,73 millions de dollars en 2026, ce qui représente environ 9,92 % des revenus du marché mondial.

Amérique du Nord

L'Amérique du Nord détenait la deuxième part la plus élevée en 2025, évaluée à 53,77 millions de dollars, et devrait prendre la première part en 2026 avec une valeur de 63,32 millions de dollars. La croissance des plateformes d’échange de crédits carbone en Amérique du Nord est principalement motivée par des cadres réglementaires solides, tels que le Clean Power Plan de l’Environmental Protection Agency (EPA) des États-Unis et le programme de plafonnement et d’échange de Californie, qui imposent des objectifs de réduction des émissions aux industries. En 2021, le marché du carbone californien a généré à lui seul plus de 2,6 milliards de dollars de quotas, démontrant son importance dans la région. De plus, les gouvernements américain et canadien se sont engagés à atteindre zéro émission nette d’ici 2050, ce qui stimule la demande de marchés volontaires du carbone alors que les entreprises cherchent à atteindre leurs objectifs de développement durable.

Marché américain des plateformes d’échange de crédits carbone

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 45,74 millions de dollars en 2025, ce qui représente environ 22,97 % de la taille du marché mondial.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint une valeur de 45,58 millions de dollars en 2025 et a assuré la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine ont atteint respectivement 1,61 million de dollars et 17,59 millions de dollars en 2025.

La croissance des plateformes d’échange de carbone dans la région Asie-Pacifique est motivée par l’évolution rapide des cadres réglementaires et par les engagements croissants des entreprises en faveur du développement durable. En 2021, la Chine a lancé son marché national du carbone, couvrant plus de 2 200 compagnies d’électricité, ce qui en fait le plus grand marché du carbone au monde en termes d’émissions couvertes. Cette décision devrait générer 10 milliards de dollars de transactions carbone d’ici 2030. De plus, l’Inde a introduit un mécanisme de tarification du carbone en 2023, visant à réduire les émissions dans des secteurs clés tels que le ciment et l’acier, qui représentent ensemble 15 % des émissions mondiales.

Marché japonais des plateformes d’échange de crédits carbone

En 2025, le marché japonais a atteint une valeur d'environ 7,85 millions de dollars, ce qui représente environ 3,94 % des revenus du marché mondial. Ce marché est motivé par l'engagement du pays à atteindre zéro émission nette d'ici 2050, ainsi que par l'expansion des mécanismes de tarification du carbone etcompensation carboneprojets.

Marché chinois des plateformes d’échange de crédits carbone

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus d’environ 17,59 millions de dollars en 2025, soit environ 8,83 % du marché mondial.

Marché indien des plateformes d’échange de crédits carbone

Le marché indien a atteint une valeur d'environ 1,61 million de dollars en 2025, ce qui représente environ 0,81 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché régional a atteint une valorisation de 13,66 millions de dollars en 2025. Les plateformes d'échange de crédits carbone d'Amérique latine gagnent du terrain en raison des engagements croissants des entreprises en matière de développement durable et du soutien réglementaire croissant à la tarification du carbone dans des pays comme le Mexique et le Brésil. Alors que la région se concentre surénergie renouvelablel’adoption et les efforts de conservation des forêts, la demande de crédits carbone vérifiés augmente régulièrement.

Marché brésilien des plateformes d’échange de crédits carbone

Le marché brésilien a atteint une valeur d'environ 5,27 millions de dollars en 2025, soit environ 2,64 % du marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance significative au cours de la période de prévision. Le marché régional a atteint une valorisation de 9,53 millions de dollars en 2025. Au Moyen-Orient et en Afrique, des plateformes d'échange de crédits carbone émergent alors que des pays comme les Émirats arabes unis et l'Afrique du Sud mettent en œuvre des initiatives de tarification du carbone pour atteindre les objectifs climatiques et attirer les investissements verts.

Marché des plateformes d’échange de crédits carbone du CCG

Le marché du CCG a atteint une valeur d’environ 3,11 millions de dollars en 2025, soit environ 1,56 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises leaders procèdent à des partenariats et à des avancées technologiques pour accroître leur part de marché

Le marché mondial des plateformes d’échange de crédits carbone possède une structure de marché consolidée, constituant des acteurs majeurs tels que AirCarbon Exchange (ACX), Intercontinental Exchange (ICE), CME Group et d’autres. Les entreprises opérationnelles sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leurs capacités techniques, de leur portefeuille de produits, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en octobre 2023, ACX a lancé la première bourse de carbone et chambre de compensation entièrement réglementée au monde sur le marché mondial d’Abu Dhabi (ADGM). La plateforme a exécuté ses premières transactions entre First Abu Dhabi Bank (FAB) et Helix Climate, offrant ainsi un marché réglementé pour les crédits carbone volontaires. Cette décision vise à améliorer la transparence, la liquidité et la conformité des marchés volontaires du carbone, en aidant les entreprises à atteindre leurs objectifs de réduction des émissions.

Parmi les autres acteurs clés du marché mondial figurent Carbon Trade Exchange (CTX), Carbonplace, Toucan Protocol, Regreener.earth et d’autres. Ces entreprises devraient donner la priorité aux partenariats et aux lancements de nouveaux produits pour augmenter leur part de marché mondiale au cours de la période d’analyse.

LISTE DES SOCIÉTÉS CLÉS DE LA PLATEFORME DE NÉGOCIATION DE CRÉDIT CARBONE PROFILÉES

- Xpansiv(NOUS.)

- AirCarbon Exchange (ACX) (EAU)

- Intercontinental Exchange (ICE) (États-Unis)

- Groupe CME(NOUS.)

- Bourse européenne de l'énergie (EEX)(Allemagne)

- Carbonmark (États-Unis)

- Bourse du commerce du carbone (CTX) (Australie)

- Carbonplace (Royaume-Uni)

- Protocole Toucan (États-Unis)

- Terre(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Carbonaires a rejoint Carbonplace, élargissant ainsi le financement et l'accès à des crédits d'élimination de carbone de haute qualité via la plateforme Carbonplace. Ce partenariat améliore la capacité de Carbonplace à connecter les acheteurs avec une liste diversifiée de crédits, améliorant ainsi l’accessibilité au marché des crédits carbone. Grâce au soutien de banques mondiales et à des outils de reporting centralisés, Carbonplace aide les entreprises et les institutions à rationaliser l'achat et le retrait du carbone, renforçant ainsi son rôle dans le développement des marchés volontaires du carbone.

- Janvier 2025 :ICE a annoncé le lancement d'ICE GreenTrace™, une technologie de registre environnemental conçue pour améliorer l'infrastructure d'échange de crédits carbone. Ce service vise à soutenir les marchés du carbone avec une vérification numérique, rendant les transactions de crédits carbone plus efficaces, sécurisées et transparentes. La plateforme intègre l'IA ettechnologie blockchainpour suivre et gérer les crédits carbone, favorisant ainsi l’adoption mondiale du commerce du carbone.

- Janvier 2025 :Carbonmark a lancé Carbonmark Direct, une plateforme d'émission de crédits carbone basée sur la blockchain, visant à accélérer l'émission de crédits et à réduire les coûts de transaction. En symbolisant les crédits carbone, il offre un échange rentable et facilite des transactions rapides. La plateforme permet d’acheter et de vendre plus facilement des crédits d’élimination du carbone, tels que ceux issus du captage direct de l’air. Cette initiative positionne Carbonmark à l'avant-garde des solutions numériques de crédits carbone pour les entreprises.

- Septembre 2024 :Northern Trust a officiellement lancé son Northern Trust Carbon Ecosystem sur sa plateforme d'actifs numériques Matrix Zenith, permettant aux acheteurs institutionnels d'échanger et de retirer numériquement des crédits carbone à l'aide de la technologie blockchain. La plateforme prend en charge les transactions de crédit tout au long du cycle de vie, de l'émission au règlement, et facilite un accès sécurisé et transparent aux crédits carbone volontaires des développeurs de projets, marquant une expansion notable de l'infrastructure institutionnelle d'échange de carbone.

- Octobre 2021 :Toucan a lancé une infrastructure de tokenisation des crédits carbone, permettant à des millions de crédits d'être représentés sur la blockchain. La plateforme utilise des jetons TCO2 pour faciliter l'échange de crédits carbone, améliorant ainsi l'accès au marché.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 23,47 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, type de système, utilisateur final et région |

|

Par type |

· Volontaire · Réglementé |

|

Par type de système |

· Plafonnement et échange · Référence et crédit |

|

Par utilisateur final |

· Énergie et services publics · Fabrication industrielle · Transport et aviation · Biens de consommation et vente au détail · Autres |

|

Par géographie |

· Amérique du Nord (par type, type de système, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type, type de système, utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Espagne (par utilisateur final) o Italie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type, type de système, utilisateur final et pays) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Australie (par utilisateur final) o Corée du Sud (par utilisateur final) o Nouvelle-Zélande (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique latine (par type, type de système, utilisateur final et pays) o Brésil (par utilisateur final) o Mexique (par utilisateur final) o Reste de l'Amérique latine (par utilisateur final) · Moyen-Orient et Afrique (par type, type de système, utilisateur final et pays) o GCC (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 199,16 millions de dollars en 2025 et devrait atteindre 1 272,11 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 53,77 millions de dollars.

Le marché devrait afficher un TCAC de 23,47 % au cours de la période de prévision 2026-2034.

Le segment réglementé a dominé le marché par type en 2025.

Les principaux facteurs qui animent le marché du commerce des crédits carbone comprennent la pression réglementaire, les objectifs de développement durable des entreprises et la demande croissante de compensations carbone vérifiées.

Xpansiv, AirCarbon Exchange (ACX), Intercontinental Exchange (ICE) et d'autres font partie des principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché dominante en 2026.

Les principaux facteurs favorisant l’adoption d’une plateforme d’échange de crédits carbone comprennent les mandats réglementaires, les engagements des entreprises en faveur de zéro émission nette et la nécessité de transactions de compensation carbone transparentes et efficaces.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés