Taille du marché de la gestion de l’empreinte carbone, part et analyse de l’industrie, par offre (solutions et services), par déploiement (sur site et cloud), par taille d’organisation (grandes entreprises et petites et moyennes entreprises (PME)), par application (énergie et services publics, fabrication, transport, soins de santé et produits pharmaceutiques, et autres) et prévisions régionales, 2026-2034

Taille du marché de la gestion de l’empreinte carbone et perspectives d’avenir

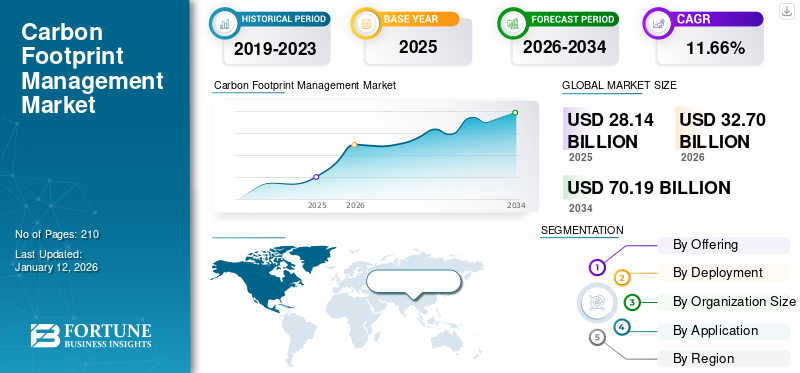

La taille du marché mondial de la gestion de l’empreinte carbone était évaluée à 28,14 milliards USD en 2025 et devrait passer de 32,7 milliards USD en 2026 à 70,19 milliards USD d’ici 2034, avec un TCAC de 10,02 % au cours de la période de prévision. De plus, l’Amérique du Nord représente la plus grande part des revenus du marché en raison de la présence de réglementations strictes en matière d’émissions de carbone dans la région. L’Amérique du Nord a dominé le marché de la gestion de l’empreinte carbone avec une part de marché de 30,62 % en 2025.

Le marché de la gestion de l'empreinte carbone fait référence à l'écosystème de technologies, de plateformes logicielles et de services professionnels conçus pour mesurer, surveiller, analyser et réduire les émissions de gaz à effet de serre (GES) générées par les organisations tout au long de leurs opérations, chaînes d'approvisionnement et cycles de vie des produits.

La croissance du marché est tirée par une confluence de mandats réglementaires exigeant des rapports sur le carbone, des engagements croissants des entreprises en faveur des initiatives de développement durable et ESG, et une demande croissante des investisseurs et des parties prenantes pour des données environnementales transparentes liées aux bâtiments industriels et commerciaux. Les principaux accélérateurs comprennent les avancées technologiques telles que l'IA et les grandsanalyse de données, qui permettent un suivi et une gestion plus précis des émissions, parallèlement à une prise de conscience mondiale croissante du changement climatique et à la responsabilité des entreprises en matière d'émissions.

- Selon l'Agence européenne pour l'environnement (AEE), l'Union européenne a atteint une réduction de 8,3 % de ses émissions de gaz à effet de serre en 2023, soit la plus forte baisse annuelle depuis des décennies (hors 2020), ramenant les émissions à 37 % en dessous des niveaux de 1990, tandis que l'économie de l'UE a connu une croissance de 68 %.

SAP SE est une entreprise de premier plan sur le marché de la gestion de l'empreinte carbone (CFM), proposant une suite complète de solutions basées sur le cloud et centrées sur la planification des ressources d'entreprise (ERP). Sa position est soutenue par de solides notes d'analystes, des intégrations de produits stratégiques et sa capacité à aider les grandes et les petites entreprises à gérer des exigences complexes en matière de comptabilité et de reporting carbone.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion de l’empreinte carbone

- Taille du marché en 2025 : 28,14 milliards USD

- Taille du marché en 2026 : 32,7 milliards de dollars

- Taille du marché prévue pour 2034 : 70,19 milliards de dollars

- TCAC : 10,02 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la gestion de l’empreinte carbone avec une part de 30,62 % en 2025.

- Le segment Solutions devrait détenir une part de marché de 62,92 % en 2026.

- Le segment du déploiement cloud devrait capturer une part de marché de 57,21 % en 2026.

Europe

L’Europe était évaluée à 10,51 milliards de dollars en 2025 et devrait atteindre 12,10 milliards de dollars en 2026, soutenue par le pacte vert de l’UE et les mandats de déclaration des émissions.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 6,59 milliards de dollars en 2025 et devrait atteindre 7,73 milliards de dollars en 2026, grâce à l’accélération des initiatives de décarbonation et des investissements dans la transition énergétique.

Amérique du Nord

L’Amérique du Nord était évaluée à 8,62 milliards de dollars en 2025 et devrait atteindre 10,10 milliards de dollars en 2026, sous l’effet de réglementations strictes sur le carbone et d’exigences obligatoires de divulgation sur le climat.

NOUS.

Le marché américain devrait atteindre 7,51 milliards de dollars en 2026, soutenu par les exigences de divulgation climatique de la SEC et les initiatives de réduction des émissions de carbone.

Japon

Le marché japonais devrait atteindre 1,10 milliard de dollars en 2026, grâce aux engagements croissants des entreprises en matière de développement durable et aux programmes d'efficacité énergétique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations mondiales strictes et des obligations de divulgation stimulent la croissance du marché

Le marché connaît une forte croissance alors que les gouvernements et les organismes de réglementation du monde entier imposent des règles plus strictes en matière de divulgation des émissions et de reporting climatique. Des politiques telles que la Directive sur les rapports sur le développement durable des entreprises (CSRD) de l’Union européenne, les exigences de divulgation climatique de la Securities and Exchange Commission (SEC) des États-Unis et les engagements de zéro émission nette spécifiques à chaque pays obligent les organisations de tous les secteurs à adopter des solutions avancées de gestion du carbone. Ces mandats garantissent que les entreprises suivent, vérifient et divulguent leurs émissions de gaz à effet de serre avec une plus grande transparence et responsabilité.

- En juillet 2024, l’Inde a adopté des réglementations détaillées pour son marché du carbone prévu dans le cadre du Carbon Credit Trading Scheme (CCTS). Ces réglementations constituent une étape fondamentale dans l’établissement d’un marché national structuré du carbone pour le contrôle et l’échange des émissions.

La conformité est devenue une nécessité commerciale fondamentale pour éviter les sanctions financières, les risques de réputation et l'accès restreint au capital. En conséquence, les entreprises investissent massivement dans des logiciels de suivi du carbone et des services de conseil, générant ainsi une demande soutenue du marché.

Progrès technologiques et automatisation du suivi des émissions pour stimuler la croissance du marché

L'adoption de technologies avancées telles queintelligence artificielle (IA),l'apprentissage automatique, l'Internet des objets (IoT) et la blockchain révolutionnent le marché. Ces innovations permettent aux organisations d'automatiser la collecte de données sur les émissions, d'intégrer la surveillance en temps réel et d'améliorer la précision de la comptabilité carbone. Les capteurs intelligents, les appareils connectés et les jumeaux numériques permettent aux entreprises de mesurer avec précision la consommation d’énergie, les émissions liées aux transports et les impacts sur la chaîne d’approvisionnement.

Les analyses basées sur l'IA aident en outre à identifier les inefficacités, à prédire les tendances des émissions et à recommander des stratégies de réduction. La blockchain est de plus en plus utilisée pour fournir des enregistrements sécurisés, transparents et vérifiables pour les crédits et compensations carbone. En réduisant les processus manuels, en minimisant les erreurs et en garantissant le respect des normes mondiales, l’automatisation technologique rend la gestion du carbone plus évolutive, efficace et accessible, stimulant ainsi considérablement la croissance du marché de la gestion de l’empreinte carbone.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de mise en œuvre et de maintenance freinent la croissance du marché

L'adoption de solutions de gestion de l'empreinte carbone nécessite souvent des investissements importants en logiciels, en conseil, en formation et en maintenance continue. Pour de nombreuses organisations, notamment les petites et moyennes entreprises (PME), ces coûts créent des barrières à l’entrée malgré la pression réglementaire. De plus, l'intégration de ces systèmes aux plates-formes d'entreprise existantes entraîne des dépenses supplémentaires. Même si les grandes entreprises peuvent absorber ces coûts, les budgets limités des petites entreprises ralentissent l’adoption généralisée, ce qui fait de l’abordabilité un frein majeur à la croissance globale du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’élimination du carbone et de l’intégration de la compensation pour créer des opportunités de marché

L’avenir du marché réside dans l’intégration croissante des mécanismes d’élimination et de compensation du carbone. Les organisations recherchent de plus en plus de solutions permettant non seulement de suivre les émissions, mais également de se connecter aux projets de captage, d'utilisation et de stockage du carbone (CCUS) ou aux marchés de compensation vérifiés. Cela crée des opportunités pour les plates-formes offrant une mesure, une réduction et une neutralisation des fonctionnalités de bout en bout. En permettant des transactions de compensation transparentes et vérifiables, ces systèmes aideront les entreprises à atteindre efficacement leurs engagements nets zéro et à se conformer à la réglementation.

- Par exemple, en octobre 2025, Duke Energy a annoncé son plan de réduction des émissions de carbone pour 2025 en Caroline du Nord, repoussant les grands projets d’énergie renouvelable et les fermetures de centrales à charbon aux années 2040. Ça double presque batteriestockage, prévoit davantage d’usines de gaz naturel et s’attend à ce que les émissions culminent en 2036 avant de diminuer vers 2050.

LES DÉFIS DU MARCHÉ

Les processus de collecte et d’intégration de données sont des défis clés du marché

L’un des principaux défis du marché est la difficulté de collecter et d’intégrer des données précises sur les émissions dans diverses opérations et chaînes d’approvisionnement. De nombreuses organisations s'appuient sur des rapports manuels ou sur des systèmes fragmentés, ce qui entraîne des incohérences et des erreurs. L’infrastructure numérique limitée et le manque de normalisation compliquent encore davantage l’intégration transparente, affectant la fiabilité et la conformité du carbone.

TENDANCES DU MARCHÉ DE LA GESTION DE L’EMPREINTE CARBONE

L'intégration de la surveillance en temps réel et de l'analyse prédictive apparaît comme une tendance clé

Le marché adopte de plus en plus la surveillance en temps réel et l'analyse prédictive pour améliorer le suivi des émissions et la prise de décision. Grâce à l'utilisation de capteurs IoT, d'appareils connectés et d'outils basés sur l'IA, les organisations peuvent collecter instantanément des données précises sur la consommation d'énergie, la logistique et les chaînes d'approvisionnement.

- En juillet 2024, le satellite MicroCarb a lancé le premier satellite de haute précisiondioxyde de carbonesatellite de surveillance. Développé par le CNES français et l’Agence spatiale britannique, il cartographie les émissions et l’absorption mondiales de CO2 avec une précision sans précédent, facilitant ainsi le suivi du changement climatique et les efforts politiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

L’impact des droits de douane sur le marché mondial comprend une augmentation des coûts d’importation de composants essentiels tels que des capteurs et des logiciels, ce qui pourrait ralentir leur adoption en raison de prix plus élevés et de chaînes d’approvisionnement perturbées. Les tarifs douaniers peuvent entraîner des retards dans les délais des projets et pousser les entreprises à se tourner vers la fabrication nationale, entraînant des investissements supplémentaires et une complexité accrue. Les tensions commerciales et les mesures de rétorsion pourraient mettre à rude épreuve la coopération internationale, qui est vitale pour accélérer les investissements dans les énergies propres et l’action climatique. Même si les droits de douane peuvent initialement réduire les émissions de carbone en ralentissant l’activité économique, leurs impacts à long terme pourraient entraver le déploiement de technologies propres et les efforts mondiaux de réduction des émissions.

ANALYSE DE SEGMENTATION

En offrant

Les solutions devraient dominer le marché en raison de la demande croissante d’analyse prédictive

En fonction de l'offre, le marché est segmenté en solutions et services.

En 2026, les solutions devraient dominer le marché avec une part de marché de 62,92 %. La demande de solutions de gestion de l’empreinte carbone augmente à mesure que les entreprises donnent la priorité au suivi transparent des émissions, au respect des réglementations climatiques mondiales et au reporting ESG. Les outils logiciels avancés permettent une surveillance précise, une analyse prédictive et une intégration avec les systèmes d'entreprise, favorisant ainsi l'efficacité, les économies de coûts et une croissance durable dans tous les secteurs du monde entier.

- En juin 2025, Thrust Carbon a lancé NetZero Forecaster, un outil dynamique qui aide les organisations à planifier et à modéliser stratégiquement les voies vers des émissions nettes nulles lors des voyages d'affaires. Il intègre des données en direct sur les émissions, teste les stratégies de réduction des émissions de carbone, prévoit les coûts et renforce la confiance des parties prenantes sans recourir à des consultants externes.

De plus, les services devraient croître à un TCAC de 7,30 %. La demande de services de gestion de l'empreinte carbone augmente à mesure que les organisations recherchent des conseils d'experts en matière d'audit des émissions, de reporting et de développement de stratégies.

Par déploiement

Le cloud devrait dominer le marché en raison de la demande croissante de solutions de surveillance du carbone à distance

En fonction du déploiement, le marché est segmenté en sur site et dans le cloud.

En 2026, le cloud devrait dominer le marché avec une part de marché de la gestion de l'empreinte carbone de 57,21 %. Les plates-formes cloud permettent l'intégration de données en temps réel, la collaboration entre les opérations mondiales et le reporting automatisé, permettant aux organisations de toutes tailles d'améliorer la transparence, de rationaliser la conformité et d'atteindre leurs objectifs de développement durable avec une plus grande flexibilité.

- En mai 2025, Microsoft a lancé de nouvelles solutions de développement durable dans sa plateforme cloud Azure pour aider les utilisateurs à gérer et à réduire leur empreinte carbone. Il s’agit notamment de l’analyse des émissions de carbone dans Azure Migrate pour la planification de la migration et d’une fonctionnalité d’optimisation du carbone pour la surveillance continue des émissions et des recommandations de réduction basées sur l’IA.

Le marché connaît une croissance significative du déploiement sur site, tirée par les grandes entreprises qui donnent la priorité à la sécurité des données, à la conformité réglementaire et aux solutions personnalisées pour gérer les données d'émissions complexes et sensibles dans l'ensemble de leurs opérations.

Par taille d’organisation

Les grandes entreprises devraient dominer le marché en raison des engagements de zéro émission nette à grande échelle

En fonction de la taille de l’organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME).

En 2026, les grandes entreprises devraient dominer le marché avec une part de marché de 64,46 %. Les grandes entreprises génèrent une demande importante sur le marché car elles sont confrontées à des obligations réglementaires plus strictes, à la surveillance des investisseurs et à des engagements mondiaux en matière de zéro émission nette.

- En septembre 2024, Sage a lancé une API de mesure du carbone pour aider les banques à aider les clients PME à atteindre le zéro net. S'intègre au logiciel de comptabilité des PME utilisant l'IA/ML pour des rapports rationalisés et facilite les prêts verts, contribuant ainsi à réduire les émissions financées par les banques.

De plus, les petites et moyennes entreprises (PME) sont devenues le segment à la croissance la plus rapide avec un TCAC de 14,63 %. Des solutions de gestion du carbone et des services de conseil abordables basés sur le cloud rendent le suivi des émissions accessible, permettant aux PME d'atteindre leurs objectifs de développement durable, d'attirer des partenaires soucieux de l'environnement et d'améliorer leur compétitivité sur les marchés mondiaux.

Par candidature

Le segment manufacturier dominera le marché en raison des objectifs d’émissions de carbone des processus de production à l’échelle mondiale

Sur la base de l'application, le marché est largement classé en énergie et services publics, fabrication, transport, soins de santé etmédicaments, et d'autres.

Le secteur manufacturier représentait le plus grand marché, soit 32,26 % en 2024. Avec une intensité carbone élevée dans les processus de production, les fabricants exploitent des outils avancés pour la surveillance en temps réel, l'analyse prédictive et le reporting, améliorant ainsi l'efficacité opérationnelle tout en s'alignant sur les engagements en matière de développement durable et de zéro émission nette.

- En septembre 2024, Glassdome et LG Electronics ont lancé un projet utilisant la plateforme SaaS de Glassdome pour le calcul de l'empreinte carbone du produit (PCF) et la vérification ISO 14067. La plateforme utilise des données réelles d'usine pour simplifier la surveillance et la conformité des émissions, soutenant ainsi les objectifs de neutralité carbone de la chaîne d'approvisionnement automobile.

Le secteur des transports connaît la croissance la plus rapide en matière d’adoption de la gestion de l’empreinte carbone, stimulée par la hausse des coûts du carburant, des normes d’émission plus strictes et des objectifs de décarbonation de la chaîne d’approvisionnement. Les entreprises exploitent des outils de suivi pour optimiser les itinéraires, réduire les émissions et respecter leurs engagements en matière de développement durable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DE L’EMPREINTE CARBONE

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Carbon Footprint Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué pour environ 8,62 milliards de dollars au marché mondial en 2025, soit une part de 30,62 %, et devrait atteindre 10,1 milliards de dollars en 2026. Les exigences de divulgation de la Securities and Exchange Commission (SEC) des États-Unis, les mécanismes de tarification du carbone du Canada et les politiques des États de Californie et de New York imposent une comptabilité carbone obligatoire et des rapports transparents. LeÉtats-Unisle marché devrait atteindre 7,51 milliards de dollars d’ici 2026.

- En janvier 2025, le ministère américain de l’Énergie a annoncé un financement pouvant atteindre 100 millions de dollars pour des projets pilotes de conversion du carbone. Ces projets se concentrent sur les technologies convertissant le CO2 capturé en produits durables tels que des carburants, des produits chimiques et des matériaux de construction par des voies biologiques, catalytiques et de minéralisation. De tels développements devraient alimenter la croissance du marché dans les années à venir.

Europe

En 2025, le marché européen s'élevait à 10,51 milliards de dollars, soit 37,37 % de la demande mondiale, et devrait atteindre 12,1 milliards de dollars en 2026. L'Union européenne est en tête au niveau mondial avec des réglementations telles que la directive sur les rapports sur le développement durable des entreprises (CSRD), le pacte vert de l'UE et le système d'échange de quotas d'émission de l'UE (ETS). Ces cadres obligent les entreprises à mesurer, divulguer et réduire leurs émissions, ce qui stimule considérablement la demande de solutions de gestion du carbone. LeRoyaume-Unile marché devrait atteindre 2,37 milliards de dollars d’ici 2026, et leAllemagnele marché devrait atteindre 3,18 milliards de dollars d’ici 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 23,43 % du marché mondial en 2025, générant 6,59 milliards de dollars de revenus, et devrait atteindre 7,73 milliards de dollars en 2026, sous l'effet d'une combinaison de facteurs réglementaires, économiques et technologiques qui accélèrent la décarbonisation et la transition énergétique dans la région. Le marché chinois devrait atteindre 3,17 milliards de dollars en 2026.Japonle marché devrait atteindre 1,1 milliard de dollars d'ici 2026 et leIndeLe marché devrait atteindre 1,2 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique a généré 0,89 milliard de dollars, contribuant à hauteur de 3,17 % aux revenus du marché mondial, et devrait atteindre 1,04 milliard de dollars en 2026. Le marché de la gestion de l'empreinte carbone au Moyen-Orient et en Afrique est tiré par les investissements dans des projets solaires, éoliens et d'hydrogène vert dans la MEA, qui nécessitent des outils de comptabilité carbone robustes pour mesurer les émissions évitées et renforcer les opportunités de financement climatique. De plus, le marché d'Amérique latine connaît un TCAC important de 6,69 %. Les cadres réglementaires émergents, tels que les initiatives de reporting climatique du Mexique et la taxe carbone du Chili, encouragent les industries à adopter des solutions de gestion du carbone pour répondre aux exigences de conformité et éviter les pénalités financières.

l'Amérique latine

L’Amérique latine a enregistré un marché de 1,52 milliard de dollars en 2025, soit 5,41 % de la part de marché mondiale, et devrait atteindre 1,73 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs sont engagés dans une collaboration et un partenariat stratégiques pour augmenter leur part de marché

Le paysage concurrentiel est fragmenté et les principaux acteurs concurrentiels incluent IBM, Microsoft, SAP et Schneider Electric, qui se concentrent sur les solutions basées sur l'IA, le déploiement dans le cloud et les applications spécifiques à l'industrie. La pression réglementaire croissante, les engagements des entreprises en matière de développement durable et les progrès technologiques dans les outils de suivi et de réduction des émissions stimulent le marché.

Par exemple, en septembre 2025, Frontier Infrastructure, avec ses partenaires Gevo et Verity, a lancé la première plateforme intégrée de gestion du carbone ferroviaire en Amérique du Nord pouréthanol. Il connecte plus de 200 usines d’éthanol à la séquestration permanente du CO₂ dans le hub de Sweetwater dans le Wyoming, contournant les contraintes des pipelines, permettant un accès plus rapide aux crédits carbone et intégrant le suivi numérique des émissions. Le Granger Carbon Terminal, opérationnel d'ici 2027, traitera 500 000 tonnes de CO₂ par an, extensibles à 2 millions de tonnes, soutenant la décarbonisation et la conformité du secteur de l'éthanol. Le marché est façonné par une volonté de réduire les émissions et les coûts opérationnels, ce qui conduit à une concurrence de solutions innovantes de surveillance des émissions de carbone.

Liste des principales sociétés de gestion de l'empreinte carbone profilées :

- Microsoft (États-Unis)

- SAP SE(Allemagne)

- IBM (États-Unis)

- Schneider Électrique (France)

- ENGIE / ENGIE Impact(NOUS.)

- Technologies Intelex(Canada)

- Salesforce, Inc. (États-Unis)

- Carbone Direct(NOUS.)

- Empreinte Carbone Ltd(ROYAUME-UNI.)

- Logiciel Dakota (États-Unis)

- Locus Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2025, Watershed a lancé une solution d'empreintes produits basée sur l'IA qui évalue rapidement l'empreinte carbone des produits en traçant les matériaux et les processus, en améliorant la précision, la rapidité et en permettant une analyse de scénarios exploitables pour les équipes de développement durable.

- En août 2025, Lenovo a lancé TruScaleAppareil en tant que service (DaaS)pour le développement durable, offrant une réduction de l'empreinte carbone du cycle de vie des appareils informatiques grâce à des fonctionnalités telles que des informations sur l'impact carbone, une remise à neuf certifiée, des services de compensation des émissions et des solutions de récupération d'actifs.

- En août 2025, Gravity a lancé un marché de gestion de l'énergie, utilisant l'IA et les données carbone de sa plateforme pour identifier les économies de coûts dans les projets de services publics énergétiques, mettre en relation les clients avec des fournisseurs agréés et proposer des options de financement, réalisant ainsi 16 millions de dollars d'économies sur toute la durée de vie.

- En octobre 2024, Net0 a annoncé son expansion avec un bureau à Dubaï, apportant sa plate-forme de gestion du carbone basée sur l'IA pour aider les entreprises et les gouvernements du Moyen-Orient à automatiser la mesure des émissions, à améliorer les rapports sur le développement durable et à soutenir les objectifs de zéro émission nette dans toutes les régions.

- En juin 2024, SCS Consulting Services s'est associé à Sustain.Life, Inc. pour lancer un nouveau logiciel de gestion de la comptabilité carbone, rationalisant la mesure des GES, le suivi des objectifs fondé sur la science, l'engagement des fournisseurs et les rapports conformes à la réglementation pour les organisations du monde entier.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders du marché. En outre, le rapport offre des informations régionales, les tendances et technologies du marché mondial, et met en évidence les principaux développements de l’industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,02 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

En offrant

|

|

Par déploiement

|

|

|

Par taille d’organisation

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 28,14 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 10,02 % au cours de la période de prévision.

Le segment manufacturier devrait dominer le marché au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 8,62 milliards de dollars en 2025.

Des réglementations mondiales strictes et des mandats de divulgation stimulent la croissance du marché.

Certains des principaux acteurs du marché sont, entre autres, IBM, Microsoft, SAP et Schneider Electric.

La taille du marché mondial devrait atteindre 70,19 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés