Taille du marché de l’échographie cardiovasculaire, part et analyse de l’industrie, par produit (systèmes, accessoires et consommables), par application (évaluation de la structure et de la fonction cardiaque, évaluation des cardiopathies valvulaires, évaluation de l’insuffisance cardiaque et de la cardiomyopathie, conseils d’imagerie coronarienne et vasculaire, évaluation des cardiopathies congénitales et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées, centres d’imagerie diagnostique et autres) et prévisions régionales, 2026-2034

Taille du marché de l’échographie cardiovasculaire et perspectives d’avenir

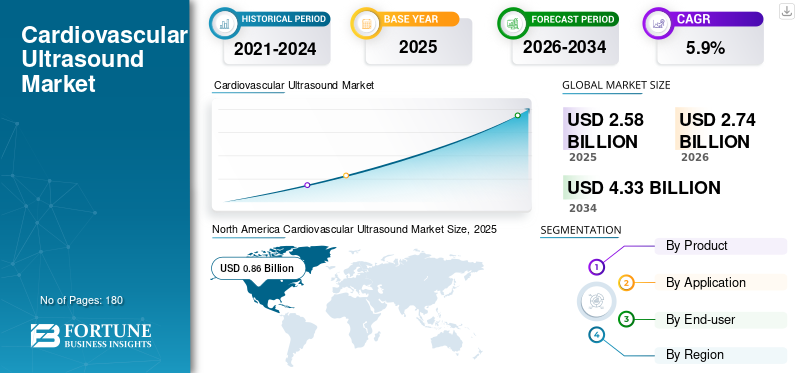

La taille du marché mondial de l’échographie cardiovasculaire était évaluée à 2,58 milliards USD en 2025. Le marché devrait passer de 2,74 milliards USD en 2026 à 4,33 milliards USD d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’échographie cardiovasculaire avec une part de marché de 33,33 % en 2025.

L'échographie cardiovasculaire fait principalement référence à l'échocardiographie et à l'imagerie cardiaque par ultrasons associée utilisée pour visualiser l'anatomie cardiaque, la taille de la chambre, le mouvement de la paroi, la fonction valvulaire, le flux sanguin et l'hémodynamique de manière non invasive et en temps réel. Le marché est en croissance parce que le fardeau croissant des maladies cardiovasculaires entraîne une demande soutenue de diagnostics plus précoces, de surveillance répétée et de conseils procéduraux.

En outre, GE HealthCare, Koninklijke Philips N.V. et Siemens Healthineers AG détenaient la part de marché la plus élevée en 2025 en raison de leurs larges portefeuilles et de leurs solides réseaux de distribution mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE L’ÉCHOGRAPHIE CARDIOVASCULAIRE Points clés à retenir

- Taille du marché en 2025 : 2,58 milliards de dollars

- Taille du marché en 2026 : 2,74 milliards de dollars

- Taille du marché prévue pour 2034 : 4,33 milliards USD

- TCAC : 5,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’échographie cardiovasculaire avec une part de marché de 33,33 % en 2025.

- Les hôpitaux et les ASC devraient détenir une part de marché de 65,3 % en 2026, ce qui en fera le principal segment d’utilisateurs finaux.

- L’évaluation de la structure et de la fonction cardiaque devrait représenter une part de marché de 32,7 % en 2026, en tête du segment des applications.

Amérique du Nord

L’Amérique du Nord détenait 0,86 milliard de dollars en 2025, grâce à l’adoption massive de technologies avancées d’imagerie diagnostique et d’infrastructures hospitalières bien établies.

Europe

L'Europe devrait connaître une croissance à un TCAC de 5,3 % au cours de la période de prévision, soutenue par un solide réseau de centres d'imagerie diagnostique et une disponibilité croissante des produits.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,80 milliard de dollars d’ici 2026, grâce au développement des infrastructures de santé, à l’augmentation de la prévalence des maladies cardiovasculaires et à l’augmentation des investissements dans l’imagerie diagnostique.

NOUS.

Le marché devrait atteindre 0,80 milliard USD d’ici 2026, ce qui représente environ 29,2 % du marché mondial de l’échographie cardiovasculaire.

Japon

Le marché devrait générer environ 0,15 milliard de dollars de revenus d’ici 2026, soit près de 5,3 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’ÉCHOGRAPHIE CARDIOVASCULAIRE

L'automatisation basée sur l'IA devient essentielle à la différenciation des produits et devient une tendance clé

Actuellement, il y a eu un changement significatif du matériel d'acquisition d'images seul vers des plates-formes cardiovasculaires basées sur l'IA qui automatisent les mesures, améliorent la reproductibilité et intègrent l'imagerie aux flux de travail de reporting et de procédure. De plus, les acteurs clés sont de plus en plus en concurrence sur la compression des flux de travail, la répétabilité et l’aide à la décision tout au long du continuum des soins cardiaques.

- Par exemple, en juin 2024, Koninklijke Philips N.V. a lancé des applications d'IA approuvées par la FDA et intégrées à ses systèmes d'échographie cardiovasculaire EPIQ CVx et Affiniti CVx, notamment le premier score automatisé de mouvement de paroi segmentaire pour la détection rapide des maladies coronariennes et des problèmes de cardio-oncologie, ainsi qu'une quantification 3D entièrement automatisée de la régurgitation mitrale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Fardeau croissant des maladies cardiovasculaires et nécessité d’un diagnostic plus rapide pour alimenter l’expansion du marché

Au cours des dernières années, le fardeau des maladies cardiovasculaires s’est accru, ce qui a entraîné une augmentation du nombre de patients nécessitant un dépistage, un diagnostic, un suivi et une imagerie interventionnelle.

- Par exemple, selon les données du Journal of the American College of Cardiology (JACC), il y avait 315,0 millions de cas prévalents de maladie coronarienne en 2022.

Dans un tel scénario, l’échocardiographie est largement utilisée car elle est non invasive, reproductible, relativement accessible et adaptée aux situations d’urgence, aux patients hospitalisés, ambulatoires et péri-procéduraux. Cela devrait stimuler la croissance du marché mondial de l’échographie cardiovasculaire.

RESTRICTIONS DU MARCHÉ

La dépendance croissante des opérateurs qualifiés entraîne des restrictions du marché

Malgré l'adoption importante de l'échographie cardiovasculaire, elle dépend toujours fortement des compétences de l'opérateur, de la cohérence du protocole et de l'interprétation post-examen, en particulier pour l'écho avancée, l'évaluation valvulaire et les conseils procéduraux. Dans un tel scénario, une formation limitée et un nombre réduit de professionnels clés pourraient entraîner des retards supplémentaires dans les procédures, limitant ainsi l’adoption de l’échographie cardiovasculaire. Cela devrait entraver l’expansion du marché.

- Par exemple, en mars 2025, la Radiological Society of North America (RSNA) a déclaré que d’ici 2034, les projections indiquent une pénurie de médecins allant de 37 800 à 124 000, dont plusieurs milliers de radiologues.

OPPORTUNITÉS DE MARCHÉ

IA, échographie portative et expansion dans de nouveaux paramètres de soins pour créer des opportunités de croissance

Ces dernières années, l’acquisition guidée par l’IA et les appareils portables ont abaissé le seuil d’expertise pour l’évaluation et le triage cardiaques de base. Ces développements créent un espace pour l'expansion du marché dans les zones géographiques mal desservies, les parcours ambulatoires et la cardiologie préventive, tout en favorisant des décisions de référence plus rapides et une détection plus précoce des maladies. Cela devrait soutenir l’expansion du marché au cours de la période de prévision.

- Par exemple, en avril 2024, GE HealthCare a lancé Caption AI sur son appareil sans fil Vscan Air SL.échographe portablesystème, fournissant des conseils d'IA en temps réel pour le positionnement de la sonde et le calcul automatisé de la fraction d'éjection pour aider les cliniciens, même les non-experts, à capturer rapidement des images cardiaques de qualité diagnostique sur le point d'intervention.

LES DÉFIS DU MARCHÉ

Coût élevé et croissant des systèmes avancés pour défier l’expansion du marché

Malgré la demande importante de systèmes d'échographie cardiovasculaire, le coût élevé des systèmes avancés reste un obstacle important à une adoption généralisée, en particulier sur les marchés émergents et les petits établissements de santé. Les systèmes haut de gamme équipés de capacités d'IA, d'imagerie 3D/4D et de fonctionnalités de guidage interventionnel nécessitent un investissement initial important, ainsi qu'une maintenance continue,logicielles mises à niveau et les coûts de formation.

Les hôpitaux donnent souvent la priorité aux investissements en imagerie multimodale, limitant ainsi l’allocation budgétaire pour les mises à niveau en échographie. Un tel scénario devrait remettre en cause l’expansion du marché de l’échographie cardiovasculaire.

Analyse de segmentation

Par produit

Augmentation du nombre d’établissements de santé pour stimuler la croissance segmentaire des systèmes

En fonction du produit, le marché est segmenté en systèmes, accessoires et consommables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des systèmes représentait la plus grande part de marché mondiale de l’échographie cardiovasculaire en 2025. La croissance du segment est attribuée aux lancements croissants de systèmes avancés et au nombre croissant d’établissements de santé, ce qui accroît le besoin de systèmes.

De plus, le segment des accessoires et consommables devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Par candidature

Utilisation généralisée de l'échographie cardiaque dans l'évaluation de la structure et de la fonction cardiaque pour stimuler la Croissance du segment

Par application, le marché est classé en évaluation de la structure et de la fonction cardiaques, évaluation des valvulopathies, évaluation de l’insuffisance cardiaque et de la cardiomyopathie, guidage par imagerie coronarienne et vasculaire, évaluation des cardiopathies congénitales et autres.

Le segment de l’évaluation de la structure et de la fonction cardiaque représentait la plus grande part de marché en 2025. L’évaluation de la structure et de la fonction cardiaque est le cas d’utilisation fondamental de l’échographie cardiovasculaire dans presque tous les contextes de soins. Dans ce cas, l’échographie cardiaque standard évalue régulièrement la taille de la chambre, la fonction ventriculaire, le mouvement de la paroi et la morphologie cardiaque globale, ce qui devrait stimuler la demande et contribuer à la croissance du segment. De plus, le segment devrait détenir une part de 32,7 % en 2026.

De plus, le segment de l’évaluation des valvulopathies devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Par utilisateur final

Un grand nombre d’hôpitaux et d’ASC dans les pays développés pour propulser la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées, centres d’imagerie diagnostique et autres.

En 2025, les hôpitaux et les ASC dominaient le marché en tant qu'utilisateurs finaux. Cette croissance est attribuée à la forte concentration de cas cardiaques aigus, à la demande d’écho chez les patients hospitalisés, à l’imagerie périopératoire et aux interventions structurellement complexes dans ces contextes. En conséquence, l’augmentation du nombre d’hôpitaux et d’ASC devrait accroître encore l’adoption de l’échographie cardiovasculaire. Cela devrait alimenter la croissance du segment. En outre, le segment devrait détenir une part de 65,3 % en 2026.

- Par exemple, selon Fast Facts de l’American Hospital Association (AHA), début 2026, il y avait au total environ 6 100 hôpitaux aux États-Unis.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 7,1 % au cours de la période de prévision.

Perspectives régionales du marché de l’échographie cardiovasculaire

En fonction de la région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Cardiovascular Ultrasound Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 0,80 milliard de dollars, et détenait 0,86 milliard de dollars en 2025. La croissance est tirée par la forte adoption de technologies avancées d'imagerie diagnostique et d'infrastructures hospitalières bien établies, qui favorisent des taux d'achat plus élevés d'ultrasons cardiovasculaires dans la région.

Marché américain de l’échographie cardiovasculaire

En 2026, les États-Unis devraient atteindre 0,80 milliard de dollars, soit environ 29,2 % du marché mondial.

Europe

L'Europe devrait enregistrer un TCAC de 5,3 % au cours de la période de prévision, le troisième plus élevé au monde, atteignant 0,72 milliard de dollars d'ici 2026. La croissance est attribuée à un important réseau de centres d'imagerie diagnostique et de radiologues, attirant des acteurs clés pour élargir leur offre de produits dans la région.

- Par exemple, selon le recensement de 2024 du Royal College of Radiologists (RCR), il y avait 4 699 radiologues cliniques consultants équivalents temps plein (WTE) travaillant au Royaume-Uni.

Marché britannique de l’échographie cardiovasculaire

Le marché britannique devrait atteindre 0,12 milliard de dollars d'ici 2026, ce qui représente environ 4,5 % des revenus mondiaux.

Marché allemand de l’échographie cardiovasculaire

Le marché allemand devrait atteindre 0,15 milliard de dollars d'ici 2026, ce qui représente environ 5,6 % du chiffre d'affaires mondial.

Asie-Pacifique

D’ici 2026, le marché de l’Asie-Pacifique devrait atteindre environ 0,80 milliard de dollars, ce qui en ferait le deuxième marché mondial. Cette croissance est attribuée à l'amélioration des infrastructures de soins de santé, à l'augmentation du fardeau des maladies cardiovasculaires, à l'augmentationtourisme médicalet l’augmentation des investissements dans les technologies d’imagerie diagnostique.

Marché japonais de l’échographie cardiovasculaire

Le Japon devrait générer environ 0,15 milliard de dollars de revenus d’ici 2026, ce qui représente près de 5,3 % du marché mondial.

Marché chinois de l’échographie cardiovasculaire

Le marché chinois devrait atteindre environ 0,28 milliard de dollars d’ici 2026, soit près de 10,1 % des revenus mondiaux.

Marché indien de l’échographie cardiovasculaire

Le marché indien devrait atteindre environ 0,11 milliard de dollars d’ici 2026, ce qui représente environ 4,2 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, le marché de l'Amérique latine étant estimé à environ 0,19 milliard de dollars d'ici 2026. La croissance est tirée par un meilleur accès aux diagnostics cardiaques et une sensibilisation accrue à l'importance de la détection précoce des maladies cardiaques.

Marché de l’échographie cardiovasculaire du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 0,05 milliard de dollars, soit environ 1,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Large gamme de produits et initiatives stratégiques pour renforcer la présence sur le marché des principaux acteurs

En 2025, GE HealthCare, Koninklijke Philips N.V. et Siemens Healthineers détenaient la plus grande part de marché mondiale dans le domaine de l'échographie cardiovasculaire. La domination de ces sociétés est principalement due à la solide réputation de leur marque, à leur vaste réseau de distribution et à leur vaste portefeuille de systèmes avancés d’échographie cardiovasculaire.

De plus, d’autres acteurs de premier plan intensifient la concurrence en proposant des produits à des prix compétitifs. En outre, ils se concentrent sur l’expansion de leur présence sur le marché grâce à des initiatives stratégiques telles que des partenariats, des acquisitions et des collaborations.

LISTE DES PRINCIPALES ENTREPRISES D'ÉCHOGRAPHIE CARDIOVASCULAIRE PROFILÉES

- GE Santé(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- Siemens Santé(Allemagne)

- Canon Medical Systems Corporation (Japon)

- FUJIFILM Holdings Corporation(Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Esaote SPA (Italie)

- SonoScape Medical Corp (Chine)

- Butterfly Network, inc (États-Unis)

- Konica Minolta, Inc. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Koninklijke Philips N.V. a lancé Transcend Plus pour EPIQ CVx et Affiniti CVx, offrant des améliorations de la qualité d'image et de l'IA approuvées par la FDA en matière d'échographie cardiovasculaire.

- Mars 2025 :FUJIFILM Holdings Corporation s'est associé à Us2.ai pour intégrer des systèmes automatisés par l'IA.échocardiographieanalyse dans le flux de travail d’échographie cardiovasculaire LISENDO.

- Août 2024 :Siemens Healthineers a annoncé l'autorisation par la FDA d'ACUSON Origin et du cathéter AcuNav Lumos 4D ICE pour l'imagerie et les procédures cardiovasculaires.

- Juin 2024 :Koninklijke Philips N.V. a annoncé une échographie cardiovasculaire de nouvelle génération basée sur l'IA avec de nouveaux outils approuvés par la FDA pour l'évaluation des mouvements des parois et l'analyse automatisée de la régurgitation mitrale.

- Avril 2024 :Fujifilm Holdings Corporation a lancé le transducteur OPIE pour l'imagerie par échocardiographie intracardiaque sur pompe dans la myectomie septale.

- Janvier 2024 :Butterfly Network, inc a annoncé l'autorisation par la FDA de Butterfly iQ3, son système d'échographie portable de nouvelle génération.

- Octobre 2023 :GE HealthCare a lancé Caption AI sur Vscan Air SL pour des évaluations cardiaques rapides et une estimation automatisée de la fraction d'éjection.

COUVERTURE DU RAPPORT

Le rapport propose une évaluation détaillée de tous les segments du marché, mettant en évidence les principaux moteurs de croissance, les tendances émergentes, les opportunités, les principales contraintes et les défis qui façonnent le paysage du marché. Il couvre également les progrès technologiques, l’incidence des principales maladies, les développements importants du secteur, des informations complètes sur les parts de marché, les lancements de produits récents et les profils détaillés des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,58 milliards de dollars en 2025 et devrait atteindre 4,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,86 milliard de dollars.

Le marché devrait afficher un TCAC de 5,9 % au cours de la période de prévision.

Le segment des systèmes domine le marché par produit.

Le facteur clé qui anime le marché est l’augmentation du fardeau des maladies cardiovasculaires.

GE HealthCare, Koninklijke Philips N.V. et Siemens Healthineers comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés