Taille du marché des catalyseurs, part et analyse de l’industrie, par type (catalyseurs hétérogènes, catalyseurs homogènes et autres), par application (environnement, synthèse chimique, catalyse polymère, raffinage du pétrole et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES CATALYSEURS ET PERSPECTIVES FUTURES

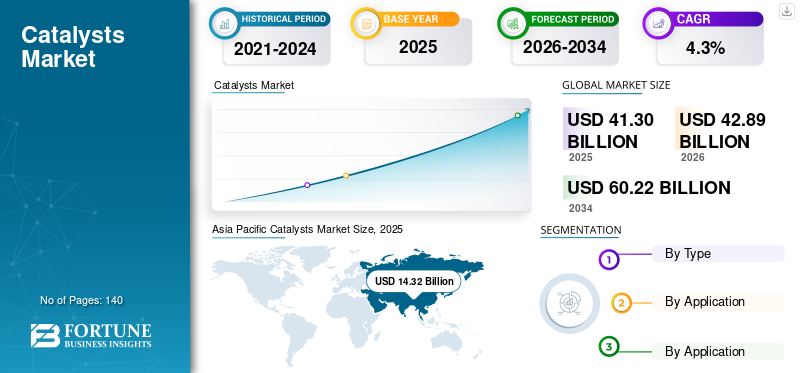

La taille du marché des catalyseurs était évaluée à 41,30 milliards USD en 2025. Le marché devrait passer de 42,89 milliards USD en 2026 à 60,22 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des catalyseurs avec une part de marché de 34,67 % en 2025.

Un catalyseur est une substance qui augmente la vitesse d’une réaction chimique sans être consommée de manière permanente dans la réponse globale. Il fonctionne en fournissant une voie de réaction alternative avec une énergie d'activation plus faible, de sorte que la réaction se produit plus rapidement ou dans des conditions plus douces.

Le marché comprend la production et la vente de matériaux catalytiques utilisés pour accélérer et optimiser les réactions chimiques dans le raffinage,produits pétrochimiques, la synthèse chimique, la fabrication de polymères et les applications de traitement environnemental. La croissance du marché est tirée par le resserrement des normes d'émission, la demande croissante d'une plus grande efficacité des processus, l'expansion de la production pétrochimique et chimique spécialisée et l'augmentation des investissements dans l'hydrogène, l'ammoniac, les carburants renouvelables et d'autres filières industrielles à faible émission de carbone. Les principaux acteurs du marché sont BASF SE, Clariant AG, Johnson Matthey plc, Honeywell et Topsoe A/S.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CATALYSEURS

La transition vers un traitement à faibles émissions et des solutions hautes performances spécifiques aux applications est une tendance émergente du marché

Une tendance majeure sur le marché est le passage d’un approvisionnement conventionnel axé sur le volume à des systèmes de catalyseurs spécifiques à des applications, axés sur l’efficacité et à faibles émissions. Les fournisseurs de catalyseurs positionnent de plus en plus leurs portefeuilles autour de l'efficacité énergétique, d'une sélectivité plus élevée, d'une durée de vie plus longue et d'une intensité carbone plus faible dans les domaines de l'hydrogène, de l'ammoniac, du méthanol, du raffinage, de la pétrochimie, des polymères et du contrôle des émissions. Clariant, par exemple, a déclaré que sa gamme améliorée de catalyseurs pour gaz de synthèse est conçue pour améliorer la rentabilité des installations et réduire les émissions de carbone, tout en permettant une production plus économe en énergie d'hydrogène bleu et d'ammoniac vert.

De même, le marché remarque une tendance plus forte à la circularité et à la récupération des matériaux critiques, en particulier dans les systèmes catalytiques contenant des métaux précieux. BASF a indiqué que son activité Environmental Catalyst and Metal Solutions fournit des services complets combinant des catalyseurs d'émissions mobiles avec le commerce et le recyclage des métaux précieux, ce qui indique que les fournisseurs de catalyseurs vont au-delà de la simple vente de produits vers des modèles intégrés de récupération et de réutilisation. Cette tendance devient significative à mesure que les producteurs et les clients cherchent à améliorer la sécurité des matières premières, à réduire les émissions du cycle de vie et à gérer l'exposition à la concentration de l'approvisionnement en métaux du groupe du platine.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Renforcement des normes d’émission et besoin industriel généralisé d’efficacité des processus pour stimuler la croissance du marché

L’un des principaux moteurs de croissance du marché des catalyseurs est le renforcement des exigences en matière de contrôle des émissions dans les systèmes automobiles et industriels. BASF décrit sa division Environmental Catalyst and Metal Solutions comme un leader mondial du marché des catalyseurs d'émissions mobiles et note que les principaux équipementiers s'appuient sur ses systèmes pour respecter les réglementations en matière d'émissions actuelles et à venir de plus en plus strictes dans le monde entier. L'Union européenne a adopté la réglementation Euro 7 en 2024, tandis que l'Inde a rendu obligatoire le BS-VI dans tout le pays à partir du 1er avril 2020. Ces mesures politiques continuent de soutenir la demande de catalyseurs qui réduisent les hydrocarbures,monoxyde de carbone, les oxydes d'azote et les particules présentes dans les gaz d'échappement des véhicules et les applications connexes.

Ce facteur reste important dans la mesure où les catalyseurs sont également essentiels à la productivité industrielle et à l’efficacité énergétique, et pas seulement à la conformité. Les catalyseurs hétérogènes dominent en raison de leur utilisation dans des opérations industrielles à grande échelle telles que le raffinage, la pétrochimie, la production de polymères et le traitement environnemental, où la facilité de séparation, une stabilité thermique plus élevée et la compatibilité avec un traitement continu améliorent l'économie opérationnelle. Concrètement, les catalyseurs aident les usines à augmenter leur conversion, à améliorer leur sélectivité, à réduire la formation de déchets et à réduire leur intensité énergétique, ce qui les rend indispensables dans les chaînes de valeur chimiques matures et émergentes.

RESTRICTIONS DU MARCHÉ

Dépendance aux métaux critiques et précieux pour restreindre la croissance du marché

Une contrainte majeure pour le marché est sa dépendance à l'égard de matières premières critiques et de métaux précieux, en particulier les métaux du groupe du platine dans le contrôle des émissions et certaines applications de procédés chimiques. L'US Geological Survey indique que la principale utilisation nationale des platinoïdes était dans les convertisseurs catalytiques destinés à réduire les émissions nocives des automobiles, et que les platinoïdes sont également utilisés dans les catalyseurs pour la production chimique en vrac et le secteur du raffinage du pétrole. Ceci est important dans la mesure où l’économie des catalyseurs peut être affectée non seulement par les besoins du marché final, mais également par les fluctuations de la disponibilité et des prix du platine, du palladium, du rhodium et des métaux associés.

Cette restriction est stratégiquement importante dans la mesure où l’exposition aux matières premières peut comprimer les marges, compliquer la tarification pour les clients et allonger les cycles d’approvisionnement dans les secteurs à forte intensité de catalyseurs. Même si des entreprises telles que BASF ont développé des capacités de recyclage et de gestion des métaux pour atténuer une partie de ce risque, le marché reste sensible aux fluctuations des coûts et à la concentration de l'approvisionnement en amont. En conséquence, les fournisseurs de catalyseurs doivent continuellement équilibrer leurs objectifs de performance avec des stratégies d’économie, de substitution et de récupération des métaux afin de rester compétitifs.

OPPORTUNITÉS DE MARCHÉ

L'hydrogène, l'ammoniac, les carburants renouvelables et la transformation chimique à faible teneur en carbone créent de nouvelles opportunités de croissance

L’une des plus grandes opportunités du marché est l’expansion des catalyseurs utilisés dans l’hydrogène, l’ammoniac, le méthanol et les carburants renouvelables à faible teneur en carbone. Clariant a déclaré que ses catalyseurs de gaz de synthèse de la série Plus soutiennent une production plus économe en énergie d'hydrogène bleu et d'ammoniac vert, tout en améliorant également la rentabilité des actifs existants. De plus, Topsoe a indiqué avoir accru sa position sur le marché en 2024 grâce à des solutions catalytiques et technologiques pour les carburants renouvelables ainsi que pour les segments des carburants conventionnels. Ces développements montrent que les catalyseurs sont de plus en plus positionnés comme des technologies permettant la décarbonation, et pas seulement pour le raffinage traditionnel et la synthèse chimique.

Cette opportunité est susceptible de devenir plus importante à mesure que les producteurs d’énergie et de produits chimiques s’orientent vers des voies de production à faibles émissions sans remplacer entièrement les actifs installés. La structure produit et marché publiée par Johnson Matthey met en évidence l'exposition des catalyseurs dans l'hydrogène,carburants d'aviation durables, les technologies du gaz de synthèse, l'ammoniac, le méthanol, la pétrochimie et la biocatalyse, reflétant l'ampleur de la demande future de produits. Cela montre que les fournisseurs de catalyseurs dotés d'un solide savoir-faire en matière de processus et d'une R&D spécifique aux applications sont bien placés pour bénéficier à la fois de la modernisation des usines existantes et des investissements en capacité dans les projets d'énergies nouvelles et de produits chimiques durables.

LES DÉFIS DU MARCHÉ

La gestion des risques d’approvisionnement, du recyclage et des attentes en matière de performances dans diverses utilisations finales défie la croissance du marché

L’un des défis majeurs du marché réside dans le fait que les fournisseurs de catalyseurs doivent gérer simultanément la sécurité de l’approvisionnement, l’efficacité du recyclage et des exigences de performance de plus en plus exigeantes pour différentes utilisations finales. L’activité ECMS de BASF combine explicitement la fabrication de catalyseurs avec le commerce et le recyclage des métaux précieux, ce qui reflète à quel point les performances des catalyseurs sont étroitement liées à la récupération des matériaux et à la gestion des métaux dans la pratique. Dans le même temps, les clients s'attendent de plus en plus à ce que les catalyseurs offrent des cycles de fonctionnement plus longs, une sélectivité plus élevée, une perte de charge plus faible et des émissions réduites sans augmenter le coût global du processus.

Ce défi est particulièrement pertinent dans la mesure où de nombreuses applications de catalyseurs ne sont pas de simples ventes ponctuelles de produits et impliquent de longs cycles de qualification, des garanties de performance de processus intégrées et des économies de remplacement liées à la disponibilité et au débit. Les catalyseurs de gaz de synthèse améliorés de Clariant, par exemple, ont été positionnés comme des solutions d'appoint pour améliorer la rentabilité de l'usine et réduire les émissions de carbone, illustrant à quel point l'innovation doit satisfaire simultanément plusieurs critères techniques et de durabilité.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D sur le marché se concentre de plus en plus sur l’intensification des processus à faibles émissions, la durabilité des catalyseurs et la gestion circulaire des matériaux. Les récentes améliorations des catalyseurs de gaz de synthèse de Clariant ont été conçues pour améliorer la rentabilité de l'usine, réduire les émissions et soutenirhydrogène bleuet l'ammoniac vert, montrant que l'innovation évolue vers un meilleur transfert de chaleur, une perte de charge plus faible et une réduction des émissions du cycle de vie plutôt que de simples gains d'activité. Le positionnement commercial de BASF autour des services complets et du recyclage des métaux précieux montre également que l’innovation en matière de catalyseurs s’étend à la récupération, à la réutilisation et à l’optimisation des matières premières.

ANALYSE DE SEGMENTATION

Par type

Les catalyseurs hétérogènes dominent en raison de leur utilisation intensive dans les opérations industrielles continues à grande échelle

En fonction du type, le marché est segmenté en catalyseurs hétérogènes, catalyseurs homogènes et autres.

Parmi ceux-ci, le segment des catalyseurs hétérogènes détient la part dominante du marché des catalyseurs. La croissance est soutenue par son utilisation intensive dans le raffinage, la pétrochimie, la production de polymères et le traitement de l'environnement. Ces catalyseurs sont préférés dans de nombreuses applications à grande échelle car ils sont plus faciles à séparer des produits de réaction, plus compatibles avec un traitement continu et mieux adaptés aux conditions de fonctionnement industrielles où la durée de vie et la simplicité de manipulation sont cruciales.

Le segment des catalyseurs homogènes représente une part de marché importante, soutenue par son rôle important dans les réactions de haute sélectivité utilisées dans la chimie de spécialités, la chimie fine,médicaments, et les processus biosourcés émergents. Les progrès dans la conception des ligands, la recyclabilité améliorée et les systèmes homogènes plus écologiques soutiennent une croissance constante du segment. Le segment devrait croître à un TCAC de 4,0 % au cours de la période de prévision.

Le segment Autres comprend les biocatalyseurs, les organocatalyseurs et les formats de catalyseurs spécialisés utilisés dans des applications de niche ou émergentes où les classifications conventionnelles ne reflètent pas pleinement les modèles d'utilisation commerciale.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les applications environnementales sont en tête en raison des besoins en matière de réglementation, d’échelle et d’efficacité des processus

En fonction des applications, le marché est segmenté en environnement, synthèse chimique, catalyse polymère, raffinage du pétrole et autres.

Le segment environnemental domine le marché. Cela est principalement dû à la demande de catalyseurs dans les systèmes de contrôle des émissions automobiles et industriels. BASF déclare être un leader mondial du marché des catalyseurs d'émissions mobiles et les principaux équipementiers s'appuient sur ses technologies pour répondre aux normes de plus en plus strictes et aux réglementations à venir dans le monde entier. Le besoin généralisé de contrôler les hydrocarbures, le monoxyde de carbone, les oxydes d’azote et les particules soutient une forte demande structurelle de catalyseurs environnementaux.

Le segment de la synthèse chimique représente un domaine d’application en croissance importante. Les portefeuilles publics de Johnson Matthey et de Clariant affichent une forte exposition aux catalyseurs dans les domaines du gaz de synthèse, de l'ammoniac,méthanol, l'hydrogène, le formaldéhyde et les chaînes de processus associées, tandis que Topsoe a également souligné la croissance des solutions catalytiques et technologiques pour les carburants renouvelables et les segments des carburants conventionnels. Cela démontre que les catalyseurs restent fondamentaux dans la chimie industrielle de base, en particulier là où le rendement, la sélectivité et l’efficacité énergétique façonnent directement l’économie de l’usine. Le segment devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

Le segment Autres comprend des applications telles que les produits pharmaceutiques, la transformation des aliments et les nouvelles filières de produits chimiques durables.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CATALYSEURS

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Catalysts Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part dominante du marché. Cela est dû à sa forte concentration de production chimique, à sa capacité de raffinage et à son infrastructure pétrochimique en expansion rapide. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud continuent de soutenir la demande grâce à une fabrication à grande échelle, des carburants, des produits chimiques, des polymères et des applications environnementales. La région bénéficie également d’une consommation intérieure en hausse, d’investissements industriels et d’une réglementation environnementale plus stricte, qui renforcent ensemble la demande de produits dans de multiples secteurs d’utilisation finale.

Marché chinois des catalyseurs

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 7,89 milliards de dollars en 2025, soit environ 19,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord enregistre une demande importante pour ce produit, soutenue par le raffinage, la pétrochimie, les produits chimiques industriels, les applications environnementales et le développement technologique continu lié à l’hydrogène et aux voies de traitement plus propres. La région bénéficie également de capacités établies en matière de régénération de catalyseurs, de recyclage et de métaux précieux. Cette demande est soutenue par les exigences de contrôle des émissions et le besoin continu de catalyseurs hautes performances dans les industries de transformation.

Marché américain des catalyseurs

En 2025, le marché américain était évalué à 7,73 milliards de dollars, principalement porté par la forte demande du secteur industriel. Les États-Unis représentent environ 18,7 % des ventes du marché mondial.

Europe

L'Europe enregistre une croissance significative au cours de la période de prévision. L'Europe maintient une position forte sur le marché en raison de sa base de produits chimiques bien établie, de ses exigences en matière de contrôle des émissions, de ses opérations de raffinage et pétrochimiques et de son activité active.décarburationordre du jour. L'Allemagne reste l'un des principaux marchés d'Europe en raison de sa solide base de fabrication industrielle, chimique et automobile. Le rôle du pays dans le secteur des produits chimiques de grande valeur et dans la production à forte intensité d’ingénierie soutient une demande constante de catalyseurs utilisés dans le contrôle des émissions, la chimie spécialisée et l’optimisation des processus industriels.

Marché des catalyseurs en Allemagne

Le marché allemand était évalué à environ 2,25 milliards de dollars en 2025, ce qui représente environ 5,4 % des revenus du marché mondial.

Marché britannique des catalyseurs

Le marché britannique en 2025 était évalué à environ 1,37 milliard de dollars, ce qui représente environ 3,3 % des revenus du marché mondial.

l'Amérique latine

Le marché d’Amérique latine est soutenu par la demande provenant du raffinage, des carburants, des produits chimiques et de certaines activités de fabrication industrielle. Le Brésil représente l'un des principaux marchés nationaux d'Amérique latine en raison de sa base de raffinage, de sa demande industrielle et de son rôle dans les chaînes de valeur régionales des produits chimiques et des carburants.

Marché des catalyseurs au Brésil

Le marché brésilien en 2025 était évalué à environ 1,63 milliard de dollars, ce qui représente environ 3,9 % des revenus du marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est principalement soutenu par le raffinage, la pétrochimie, le traitement du gaz et l'expansion industrielle. La demande est particulièrement forte là où de grandeshydrocarbure-les actifs de transformation nécessitent des catalyseurs pour la valorisation, le traitement et l'amélioration de l'efficacité. Au fil du temps, les investissements dans l’hydrogène à faible teneur en carbone, l’ammoniac et les carburants plus propres pourraient également créer une demande supplémentaire de produits dans certaines parties de la région.

Marché des catalyseurs du CCG

Le marché du CCG en 2025 était évalué à environ 2,00 milliards de dollars, ce qui représente environ 4,8 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs élargissent leurs portefeuilles Catalyst pour renforcer leurs positions sur le marché

L’intensité concurrentielle est façonnée par la refonte des portefeuilles et le positionnement en faveur de la transition énergétique. Les grandes entreprises adoptent des stratégies de croissance organique et inorganique qui montrent comment le marché se développe avec la technologie des processus et les capacités numériques/services. Dans le même temps, des entreprises telles que Clariant, BASF, Grace, Evonik, Axens et Topsoe utilisent les lancements de produits, les initiatives en matière d'ammoniac et de carburants renouvelables à faible teneur en carbone, les licences de catalyseurs en polypropylène et l'amélioration des performances des raffineries pour défendre leur part et accéder à des niches à plus forte valeur ajoutée.

LISTE DES PRINCIPALES ENTREPRISES CATALYSEURS PROFILÉES

- BASF SE (Allemagne)

- Clariant SA(Suisse)

- Johnson Matthey plc(ROYAUME-UNI.)

- Honeywell (États-Unis)

- Topsoe A/S(Danemark)

- R. Grace & Co.(NOUS.)

- Albemarle Corporation (États-Unis)

- Evonik Industries AG (Allemagne)

- Axens (France)

- Sinopec Catalyst Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2024: Clariant a annoncé que ses catalyseurs de gaz de synthèse améliorés de la série Plus avaient été introduits avec succès sur le marché. La société a déclaré que les nouveaux catalyseurs ont été conçus comme des solutions simples pour améliorer la rentabilité de l'usine et réduire les émissions de carbone dans les applications liées au gaz de synthèse.

- Août 2024 :BASF a annoncé le lancement commercial de Fourtiva, un nouveau catalyseur FCC pour le gasoil en matière première à résidus doux. BASF a déclaré que le catalyseur est conçu pour maximiser les rendements en butylène et la sélectivité par rapport au propylène tout en améliorant l'indice d'octane du naphta et en limitant la formation de coke et de gaz sec.

- Juillet 2024 :Clariant Catalysts et KBR ont élargi leur collaboration stratégique dans le domaine de l'ammoniac pour soutenir la production traditionnelle d'ammoniac ainsi que des projets d'ammoniac vert à faible teneur en carbone et sans carbone, en combinant les catalyseurs AmoMax de Clariant avec la technologie K-GreeN de KBR.

COUVERTURE DU RAPPORT

Le rapport sur le marché des catalyseurs fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, leur type et leur application. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport couvre également plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 4,3 % de 2026 à 2034 |

| Segmentation | Par type, par application, par région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 41,30 milliards de dollars en 2025 et devrait atteindre 60,22 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,3%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des applications environnementales devrait dominer le marché au cours de la période de prévision.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Le resserrement des normes d’émission et le besoin industriel généralisé d’efficacité des processus stimulent le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés