Taille du marché des esters de cellulose, part et analyse de l’industrie, par type (acétate de cellulose, acétate de cellulose, propionate, acétate de cellulose, nitrate de cellulose et autres), par industrie d’utilisation finale (textiles, aliments, synthèse chimique, produits pharmaceutiques, construction, papier et pâte à papier, peintures et revêtements et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

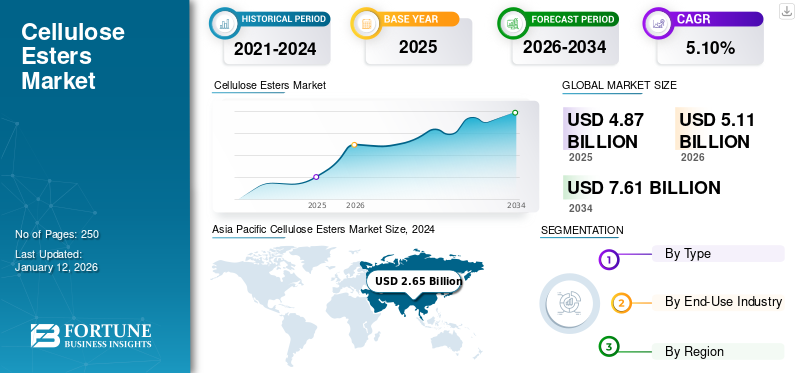

La taille du marché mondial des esters de cellulose était évaluée à 4,63 milliards USD en 2025 et devrait passer de 4,87 milliards USD en 2026 à 6,89 milliards USD d’ici 2034, avec un TCAC de 5,10 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché des esters de cellulose avec une part de marché de 40 % en 2025.

Les esters de cellulose sont une classe de composés organiques dérivés de la cellulose, le principal composant structurel des parois cellulaires végétales. Ils sont produits en faisant réagir la cellulose avec des acides organiques ou leurs anhydrides, qui remplacent les groupes hydroxyles sur la surface.cellulosechaîne avec des groupes ester, modifiant ainsi les propriétés physiques et chimiques du matériau. Les types courants comprennent l’acétate de cellulose, le nitrate de cellulose, l’acétate-butyrate de cellulose et l’acétate-propionate de cellulose. Ces matériaux sont produits en modifiant chimiquement la cellulose avec différents acides, conduisant à divers esters. Ils sont principalement utilisés dans les revêtements, les films, les textiles, les filtres de cigarettes et les produits pharmaceutiques. Le marché prend de l'ampleur en raison de la demande croissante de matériaux respectueux de l'environnement et des tendances réglementaires favorisant les produits respectueux de l'environnement.

En tant que segment important et en croissance au sein de l’industrie mondiale des produits chimiques spécialisés, le marché bénéficie de l’application diversifiée des dérivés à base de cellulose dans de multiples secteurs. Ils sont produits par la réaction de la cellulose avec des acides organiques et offrent une gamme de propriétés, telles qu'une excellente capacité filmogène, une résistance mécanique élevée, une biodégradabilité et une résistance chimique.

Le marché est stimulé par leur utilisation généralisée dans des secteurs tels que les revêtements, les peintures, les textiles, les films photographiques, les encres et les plastiques. Dans les revêtements et les peintures, les esters de cellulose améliorent la durabilité, l’adhérence et l’esthétique. Dans le même temps, dans l’industrie textile, ils sont appréciés pour leur capacité à améliorer la résistance et la texture du tissu. Le marché connaît également une demande croissante demédicamentset les produits de soins personnels, qui sont utilisés comme excipients dans les formulations médicamenteuses et comme filmogènes dans les cosmétiques.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation et Celanese Corporation sont des acteurs clés du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des esters de cellulose

- Taille du marché en 2025 : 4,63 milliards USD

- Taille du marché en 2026 : 4,87 milliards de dollars

- Taille du marché prévue pour 2034 : 6,89 milliards de dollars

- TCAC : 5,10 % de 2026 à 2034

- L’Asie-Pacifique dominait le marché des esters de cellulose avec une part de marché de 40 % en 2025.

- Le segment de l'acétate de cellulose détenait la plus grande part de marché, soutenu par la demande croissante de matériaux durables et biodégradables.

- Le segment du papier et de la pâte à papier représentait la part la plus importante en raison de la demande croissante de papiers spéciaux et de solutions d'emballage durables.

Asie-Pacifique

L’Asie-Pacifique a enregistré un marché de 2,8 milliards de dollars en 2025, soit 40,00 % de la part de marché mondiale, et devrait atteindre 2,95 milliards de dollars en 2026. La croissance du marché est tirée par une industrialisation rapide, une urbanisation et une conscience environnementale croissante.

Europe

Le marché européen représentait 1,15 milliard de dollars en 2025, soit 16,00 % de l'industrie mondiale, et devrait atteindre 1,14 milliard de dollars en 2026. L'Europe devrait devenir le deuxième plus grand marché mondial, tiré par des réglementations environnementales strictes et une forte préférence pour les produits durables.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 0,44 milliard de dollars, contribuant à hauteur de 6,00 % aux revenus du marché mondial, et devrait atteindre 0,44 milliard de dollars en 2026. L’Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, tirée par une forte demande de revêtements, de textiles et de produits pharmaceutiques.

NOUS.

Les États-Unis, avec leur base industrielle mature et leur intérêt croissant pour les matériaux durables, sont en tête de la consommation régionale. Les investissements croissants dans les produits écologiques et biosourcés dans les secteurs de l’emballage et de l’automobile renforcent encore l’expansion du marché.

Japon

Le Japon est un contributeur majeur au marché de l'Asie-Pacifique, soutenu par la demande croissante en matière de revêtements, de plastiques et d'applications pharmaceutiques.

En savoir plus

TENDANCES DU MARCHÉ DES ESTERS DE CELLULOSE

Profil de durabilité des produits pour stimuler la croissance du marché

Dérivés de la cellulose, un polymère naturel et renouvelable présent dans les fibres végétales, les esters de cellulose offrent une alternative écologique aux polymères synthétiques traditionnels tels que le polyéthylène et le polystyrène, qui sont dérivés de ressources pétrolières non renouvelables et posent de graves menaces environnementales en raison de leur non-biodégradabilité. Ce profil durable s’aligne sur l’évolution mondiale vers des modes de production et de consommation respectueux de l’environnement, favorisant ainsi une croissance rapide du marché. Dans des secteurs tels queconditionnement, où l’on constate une forte tendance à s’éloigner des plastiques à usage unique, les esters de cellulose constituent une excellente solution.

- Par exemple, les films d'acétate de cellulose sont de plus en plus utilisés pour les emballages alimentaires car ils sont biodégradables et offrent une bonne transparence et une bonne résistance mécanique, essentielles au maintien de la qualité des aliments et de la visibilité du produit.

- De même, dans l'industrie des revêtements, les esters de cellulose améliorent la durabilité et l'attrait esthétique des peintures tout en offrant une moindre toxicité et des émissions réduites de composés organiques volatils (COV) par rapport aux alternatives synthétiques. Les revêtements automobiles, en particulier, adoptent des solutions à base de cellulose pour répondre à des réglementations environnementales plus strictes sans compromettre les performances.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion des applications dans les secteurs pharmaceutique et de la santé pour soutenir la croissance du marché

Les esters et éthers de cellulose sont de plus en plus utilisés dans les systèmes d'administration de médicaments, dans la cicatrisation des plaies et comme excipients dans les formulations pharmaceutiques en raison de leurs propriétés non toxiques et biocompatibles.

- Environ 40 % des opportunités de marché proviennent de leur utilisation dans les systèmes d’administration de médicaments et les formulations de médicaments à libération contrôlée. Notamment, l’hydroxypropylméthylcellulose (HPMC) a connu une augmentation de 50 % de la demande en raison de sa capacité supérieure de liaison aux médicaments et de sa capacité à contrôler efficacement la libération des médicaments.

- De plus, plus de 75 % des fabricants de médicaments intègrent l’HPMC et l’éthylcellulose dans des comprimés oraux, des gélules et des solutions ophtalmiques.

L’augmentation de la demande de technologies avancées d’administration de médicaments, associée à l’expansion mondiale du marché pharmaceutique, stimule l’adoption de produits à base de cellulose, stimulant encore davantage la demande d’éthers et d’esters de cellulose.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières et les obstacles réglementaires pourraient entraver la croissance du marché

La croissance du marché des esters de cellulose est confrontée à des défis notables liés à la volatilité des prix des matières premières et aux obstacles réglementaires. Comme ces esters proviennent principalement de sources naturelles telles que la pâte de bois et le coton, les coûts de production de la pâte de bois et du coton sont fortement influencés par les fluctuations des marchés agricoles et forestiers.

- Par exemple, des perturbations telles qu'une mauvaise récolte de coton dans les principaux pays producteurs comme l'Inde ou une baisse de l'approvisionnement en bois d'Amérique du Nord provoquée par la sécheresse peuvent augmenter considérablement les coûts des matières premières.

Cette volatilité a un impact direct sur le coût de production des esters de cellulose, ce qui rend difficile pour les producteurs de maintenir des prix cohérents. Lorsque les prix des matières premières augmentent, les fabricants sont souvent contraints de répercuter ces augmentations sur les consommateurs, ce qui risque d'affaiblir la demande, en particulier sur les marchés sensibles aux prix, comme ceux de l'emballage et des produits alimentaires.textile.

Outre les défis liés à la chaîne d’approvisionnement, les cadres réglementaires constituent un autre obstacle important à l’expansion du marché. Bien que les esters de cellulose soient généralement considérés comme plus respectueux de l’environnement que les alternatives synthétiques, les processus chimiques impliqués dans leur production sont soumis à des réglementations strictes en matière de sécurité, d’environnement et de gestion des déchets.

- Par exemple, le règlement REACH de l’Union européenne (enregistrement, évaluation, autorisation et restriction des produits chimiques) impose des exigences détaillées en matière de reporting et de conformité, ce qui peut augmenter les coûts opérationnels et retarder la mise sur le marché des nouveaux produits.

OPPORTUNITÉS DE MARCHÉ

Avancées technologiques dans la production et la formulation pour créer des opportunités de marché lucratives

Traditionnellement appréciés pour leur biodégradabilité et leurs capacités filmogènes, l'acétate de cellulose et le nitrate de cellulose sont désormais conçus pour offrir des performances améliorées telles qu'une solubilité améliorée, une plus grande stabilité thermique et une résistance mécanique accrue. Ces progrès ont élargi leur application au-delà des secteurs conventionnels tels que les revêtements et les plastiques, permettant leur intégration dans des domaines de haute performance, notamment l'électronique, les produits pharmaceutiques et les textiles.

- Par exemple, dans l’industrie électronique, les esters de cellulose sont utilisés pour développer des écrans d’affichage flexibles et des substrats électroniques respectueux de l’environnement. Leur transparence, leur flexibilité et leurs avantages environnementaux inhérents offrent un avantage significatif par rapport aux polymères synthétiques. Les chercheurs ont modifié l'acétate de cellulose pour améliorer ses propriétés diélectriques, ce qui en fait un matériau viable pour les applications électroniques exigeant à la fois durabilité et performances techniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment de l'acétate de cellulose dominé en raison de sa transparence et de sa résistance élevées

En fonction du type, le marché est segmenté en acétate de cellulose, acétate propionate de cellulose, acétate butyrate de cellulose, nitrate de cellulose et autres.

Le segment de l’acétate de cellulose détenait la principale part de marché mondiale des esters de cellulose en 2024, stimulé par la demande croissante de matériaux durables et biodégradables dans diverses industries. En tant que dérivé de la cellulose naturelle, l'acétate de cellulose séduit fortement les fabricants à la recherche d'alternatives aux plastiques à base de pétrole, notamment dans les textiles, les filtres de cigarettes et les films photographiques. L’importance croissante accordée par l’industrie de la mode aux fibres respectueuses de l’environnement renforce leur application dans la production de vêtements. De plus, les restrictions réglementaires croissantes sur les plastiques à usage unique encouragent l'utilisation de l'acétate de cellulose dansbioplastiques, films d'emballage et montures de lunettes. La grande transparence, la robustesse et la facilité de traitement du matériau le rendent attrayant pour divers biens de consommation.

Le segment de l'acétate de cellulose devrait connaître une croissance significative au cours de la période de prévision en raison de sa combinaison unique de transparence, de ténacité et de résistance chimique. Il est idéal pour les applications nécessitant des matériaux durables, légers et esthétiques. Le segment connaît une demande croissante de la part des secteurs de l’automobile, de l’électronique grand public et de la lunetterie.

La croissance du segment de l'acétate-butyrate de cellulose est attribuée à la demande croissante de finitions hautes performances de diverses industries, telles que l'aérospatiale, l'automobile et les équipements industriels. Connu pour sa résistance supérieure aux intempéries, sa résistance aux UV et sa flexibilité, il est largement utilisé pour les revêtements, les encres et les applications automobiles. La capacité du CAB à améliorer les propriétés filmogènes, la durabilité et l’adhérence des revêtements le rend indispensable dans les environnements industriels exigeants.

Par secteur d'utilisation finale

Le segment du papier et de la pâte à papier domine le marché en raison de la demande croissante de solutions d'emballage haut de gamme

Basé sur l'industrie d'utilisation finale, le marché est segmenté en textiles, aliments, synthèse chimique, produits pharmaceutiques, construction, papier et pâte à papier, peintures et revêtements, et d'autres.

Le segment du papier et de la pâte à papier détenait la plus grande part de marché mondial en 2024, stimulé par la demande croissante de papiers spéciaux durables et de haute qualité. Les esters de cellulose, tels que l'acétate de cellulose et le nitrate de cellulose, améliorent les propriétés du papier, notamment la résistance, le lissé, l'imprimabilité et la résistance chimique. La demande croissante de solutions d’emballage haut de gamme, notamment pour les produits alimentaires, cosmétiques et pharmaceutiques, stimule la production de papiers spéciaux fortement tributaires des esters de cellulose. De plus, la transition vers des matériaux durables et biodégradables stimule encore la croissance du segment.

Le segment des textiles devrait connaître une croissance significative au cours de la période de prévision, en raison de la préférence croissante des consommateurs pour les tissus écologiques et biodégradables.

Le segment de la construction devrait connaître une croissance significative au cours de la période de prévision en raison des propriétés filmogènes, liantes et épaississantes du produit. Ils sont largement utilisés dans les peintures, les revêtements, les adhésifs et les composites de construction, améliorant les performances des matériaux avec une flexibilité, une durabilité et une résistance à l'humidité améliorées. L’accent croissant mis sur les pratiques de construction durables encourage l’utilisation de matériaux biodégradables et à faible teneur en COV (composés organiques volatils), positionnant les esters de cellulose comme une option attrayante.

Perspectives régionales du marché des esters de cellulose

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Cellulose Esters Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a enregistré une taille de marché de 2,8 milliards de dollars en 2025, soit 40,00 % de la part de marché mondiale, et devrait atteindre 2,95 milliards de dollars en 2026. La croissance du marché est tirée par une industrialisation rapide, une urbanisation et une conscience environnementale croissante. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud en sont des contributeurs majeurs. L’augmentation des revenus disponibles et l’expansion des industries de la construction, de l’automobile et de la pharmacie alimentent la demande de produits dans les domaines des revêtements, des plastiques et des systèmes d’administration de médicaments.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,44 milliard de dollars, contribuant à hauteur de 6,00 % aux revenus du marché mondial, et devrait atteindre 0,44 milliard de dollars en 2026. L'Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, tirée par une forte demande de revêtements, de textiles et de produits pharmaceutiques. Les États-Unis, avec leur base industrielle mature et leur intérêt croissant pour les matériaux durables, sont en tête de la consommation régionale. Les investissements croissants dans les produits écologiques et biosourcés dans les secteurs de l’emballage et de l’automobile renforcent encore l’expansion du marché. Le besoin de l’industrie pharmaceutique en esters de cellulose comme excipients et agents à libération contrôlée alimente également une demande constante. L'innovation et la collaboration entre les fabricants et les instituts de recherche améliorent le développement de produits, favorisant l'utilisation des esters de cellulose dans de nouvelles applications telles que les plastiques biodégradables.

Europe

Le marché européen représentait 1,15 milliard de dollars en 2025, soit 16,00 % de l'industrie mondiale, et devrait atteindre 1,14 milliard de dollars en 2026. L'Europe devrait devenir le deuxième plus grand marché mondial, tiré par des réglementations environnementales strictes et une forte préférence pour les produits durables. Les politiques climatiques agressives de l’Union européenne encouragent les industries à remplacer les polymères synthétiques par des alternatives biosourcées telles que les esters de cellulose. Des pays clés, dont l'Allemagne, la France, l'Italie et le Royaume-Uni, stimulent la demande de revêtements automobiles,films d'emballageet applications textiles. Le secteur pharmaceutique est également un consommateur majeur, les esters de cellulose étant largement utilisés dans les formulations de médicaments et les emballages médicaux. De plus, l’innovation dans le domaine des emballages durables et l’expansion de la stratégie de bioéconomie dans toute l’UE présentent de nouvelles opportunités de croissance.

l'Amérique latine

L'Amérique latine représentait 0,13 milliard de dollars en 2025, soit 1,80 % de la part de marché mondiale, et devrait atteindre 0,13 milliard de dollars en 2026. Le marché de l'Amérique latine devrait connaître une croissance modérée. Les activités industrielles croissantes et l'accent croissant mis sur les matériaux durables et biodégradables stimulent la croissance de la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,24 milliard de dollars en 2025, ce qui représente 3,00 % du paysage du marché mondial, et devrait atteindre 0,24 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique connaît une croissance stable, tirée par le développement industriel en cours dans des pays tels que les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud. Des opportunités émergent dans les secteurs de l’automobile, de la construction et de la pharmacie, alimentées par l’urbanisation croissante, les projets d’infrastructures et les investissements dans les soins de santé, qui alimentent le besoin de revêtements, de films et d’excipients pharmaceutiques. La sensibilisation croissante à l’environnement et les réformes réglementaires visant à réduire les déchets plastiques renforcent l’attrait des produits biosourcés et biodégradables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs proposent des solutions sur mesure pour obtenir un avantage concurrentiel

Les principaux acteurs opérant sur le marché sont Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation et Celanese Corporation. Eastman Chemical Company est l'un des principaux producteurs de produits chimiques et de matériaux spécialisés, proposant des solutions sur mesure dans diverses industries, notamment les produits pharmaceutiques, les peintures et revêtements, l'électronique et l'alimentation. L'entreprise est reconnue pour développer des catégories spécifiques de dérivés d'esters de cellulose. De même, de nombreux acteurs clés de ce marché se concentrent sur le développement d’une forte présence régionale, de canaux de distribution fiables et d’offres de produits innovantes.

LISTE DES CLÉS PROFIL DES ENTREPRISES D'ESTERS DE CELLULOSE

- Compagnie chimique Eastman(NOUS.)

- AkzoNobel (Pays-Bas)

- Borregaard AS (Norvège)

- Daicel Corporation (Japon)

- Sichuan Push Acetati Co., Ltd.(Chine)

- Celanese Corporation (États-Unis)

- Alpha Chemika (Inde)

- Mitsubishi Chemical Group Corporation (Japon)

- RYAM (États-Unis)

- Géorgie-Pacifique (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2022 :Eastman Chemical Company a étendu ses capacités de production d’acétate de cellulose d’origine biologique. L'investissement se concentre sur des processus de fabrication durables pour répondre à la demande croissante d'esters de cellulose dans les emballages et les revêtements.

- Janvier 2022 :Solvay a lancé un nouveau film d'acétate de cellulose conçu pour les applications d'emballage alimentaire, offrant des propriétés barrières supérieures pour prolonger la durée de conservation des denrées périssables. Cette innovation soutient la tendance croissante vers des solutions d'emballage durables et biodégradables.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, les types et les industries d’utilisation finale. De plus, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur ainsi que le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,10 % au cours de la période 2026-2034 |

|

Segmentation |

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,11 milliards de dollars en 2026 et devrait atteindre 7,61 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 2,80 milliards de dollars.

Le marché devrait afficher un TCAC de 5,10 % au cours de la période de prévision 2026-2034.

Le segment du papier et de la pâte à papier domine le marché par industrie d'utilisation finale.

Les esters de cellulose offrent une alternative écologique aux polymères synthétiques traditionnels, qui sont des facteurs clés de la croissance des marchés.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation et Celanese Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés