Taille du marché des services de laboratoire centraux, part et analyse de l’industrie par type de service (tests de sécurité, tests de biomarqueurs, tests génétiques, tests d’immunologie, pathologie anatomique et histologie, tests de microbiologie et de maladies infectieuses, tests bioanalytiques et autres), par phase (phase I, phase II, phase III et phase IV), par modalité (petites molécules, produits biologiques, dispositifs médicaux et autres), par domaine thérapeutique (Oncologie, maladies infectieuses, neurologie, cardiologie et autres), par utilisateur final (entreprises pharmaceutiques

Taille du marché des services de laboratoire centraux et perspectives d’avenir

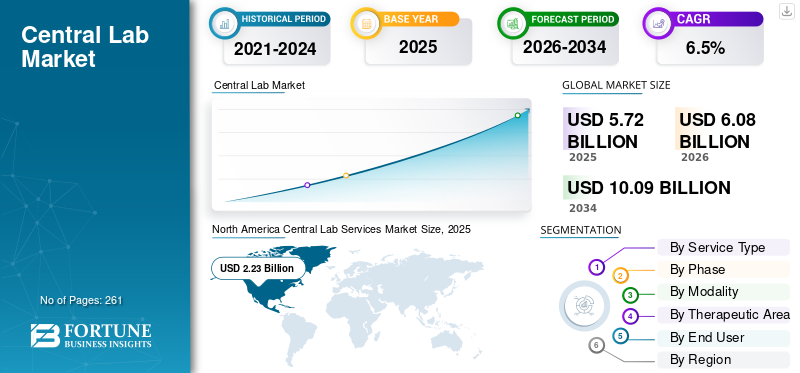

La taille du marché mondial des services de laboratoire central était évaluée à 5,72 milliards USD en 2025 et devrait passer de 6,08 milliards USD en 2026 à 10,09 milliards USD d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché central des laboratoires avec une part de marché de 38,99 % en 2025.

Les services de laboratoire centraux sont des installations centralisées et spécialisées qui s'occupent de la gestion et de l'analyse des échantillons biologiques collectés lors des essais cliniques. Le nombre croissant d'essais cliniques, la demande croissante de tests de laboratoire standardisés, l'externalisation par les sociétés pharmaceutiques et biotechnologiques et les progrès des technologies de diagnostic entraînent le taux d'adoption de ces services sur le marché. La croissanceessais cliniquespour les maladies rares, l’oncologie et d’autres encore, stimulent encore l’adoption sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par l’Organisation mondiale de la santé (OMS), environ 35 499 essais cliniques ont été menés en Australie.

En outre, l'accent croissant mis sur l'expansion des capacités de services parmi les entreprises, notamment Thermo Fisher Scientific Inc. et Labcorp, entre autres, contribue encore davantage à la demande pour ces services sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des services de laboratoire centraux

L'adoption croissante des outils numériques et du suivi des échantillons en temps réel deviendra une tendance importante

L’adoption croissante de l’IA, des portails numériques et des systèmes de suivi des données en temps réel devient une tendance majeure sur le marché mondial. L'intégration de portails numériques permet une visibilité continue sur chaque étape du parcours de l'échantillon ; de l'expédition du kit et du prélèvement d'échantillons de patients au transport, en passant par la réception en laboratoire, les tests, l'analyse, la gestion des données et le rapprochement des échantillons.

De plus, les appareils en temps réel améliorent également les partenariats entre les laboratoires, les sites d'essais, les sponsors et les organismes de recherche sous contrat en fournissant une vue unique de l'état des échantillons et des données de laboratoire. Ceci est particulièrement important pour les essais sur les maladies rares, l’oncologie, l’immunologie et la médecine personnalisée, où les échantillons de biomarqueurs peuvent jouer un rôle central dans l’éligibilité des patients, les décisions de dosage, l’évaluation des paramètres et les soumissions réglementaires.

- Par exemple, selon une enquête de 2024 publiée par le National Center for Biotechnology Information (NCBI), il a été rapporté que la différence entre l'adoption actuelle et l'adoption prévue de technologies à distance dans 5 ans est importante, les personnes interrogées s'attendant à une adoption de 40 % ou une augmentation de 8 technologies habilitantes sur 11.

Autres tendances marquantes

- Développement d’essais cliniques décentralisés et virtuels

- Croissance des tests de diagnostic génomique et moléculaire

- Expansion des systèmes de gestion des données de laboratoire basés sur le cloud

Dynamique du marché

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Nombre croissant d’essais cliniques multisites pour stimuler la croissance du marché

Le nombre croissant d'essais cliniques multi-sites dans les domaines pharmaceutique, biotechnologique etdispositif médicalLes efforts déployés par les entreprises pour stimuler la fabrication de médicaments entraînent une expansion du recrutement de patients, soutenant ainsi davantage les soumissions réglementaires dans diverses régions.

- Par exemple, selon les données de 2024 publiées par l’Organisation mondiale de la santé (OMS), environ 197 090 essais cliniques ont été menés aux États-Unis.

Ceci, associé à la demande croissante de médecine de précision et de recherche sur les biomarqueurs, à l’expansion des investissements en R&D parmi les sociétés pharmaceutiques et biotechnologiques et à l’augmentation des services d’externalisation pour le développement de médicaments et de dispositifs médicaux, stimule encore le taux d’adoption de ces services sur le marché. Par conséquent, les facteurs ci-dessus, ainsi que l’accent croissant des entreprises clés sur la fourniture de services innovants, sont susceptibles de contribuer davantage à la croissance du marché des services de laboratoire central.

Restrictions du marché

Coût élevé associé aux tests avancés pour limiter la croissance du marché

La complexité des essais cliniques et l'orientation vers une médecine sur mesure se traduisent par une demande croissante de services de laboratoire spécialisés, notamment le séquençage de nouvelle génération, les tests génomiques, les tests d'immunogénicité, l'analyse de biomarqueurs, les tests pharmacocinétiques/pharmacodynamiques et autres, qui nécessitent des instruments, des tests et des professionnels avancés, augmentant encore le coût de ces services sur le marché.

De plus, les opérations des laboratoires centraux impliquent des coûts d’exploitation élevés liés à la logistique de la chaîne du froid, aux infrastructures de laboratoire régionales, au stockage des échantillons, à la production de kits, au transport transfrontalier des échantillons, aux audits de qualité, aux systèmes de données numériques et à la documentation réglementaire, ce qui rend difficile pour les petites et moyennes entreprises de fournir de nouveaux services, entravant ainsi la croissance du marché.

- Par exemple, selon les statistiques de 2025 publiées par Snic Solutions, il a été rapporté que le coût moyen des systèmes de gestion des informations de laboratoire est d'environ 20 000 USD pour les petites installations.

Opportunités de marché

Expansion des réseaux de laboratoires régionaux pour créer des opportunités de croissance lucratives du marché

L'expansion des réseaux de laboratoires dans les pays émergents présente une opportunité lucrative sur le marché mondial. On constate un développement croissant de portails structurés d'intervention d'urgence préhospitalière, de réseaux d'ambulances, de solutions de répartition centralisées, de spécialistes paramédicaux formés et de voies d'orientation vers les traumatisés dans les pays en développement, notamment le Brésil, le Mexique et d'autres. De plus, le développement croissant des infrastructures de soins de santé, ainsi que l’augmentation des dépenses de santé, entraînent une demande croissante de laboratoires centraux, d’unités avancées de réanimation, de services d’ambulance organisés et de services de transport inter-établissements sur le marché.

- Selon les statistiques de 2025 publiées par l'Administration du commerce international (ITA), les dépenses de santé aux États-Unis s'élèvent à environ 135,0 milliards de dollars.

Défis du marché

Nombre limité d’essais cliniques dans les pays émergents pour freiner la croissance du marché

Il existe une demande croissante de nouveaux services de laboratoire central parmi la population de patients. Cependant, l’accès limité aux soins de santé dans les pays émergents reste un défi majeur sur le marché mondial. Le manque d’infrastructures de diagnostic bien développées et de réseaux efficaces de collecte d’échantillons et de logistique, le nombre limité de professionnels formés et l’absence d’un système d’essais cliniques solide entraînent une réduction du nombre d’essais cliniques entre les entreprises, entravant ainsi la croissance du marché.

- Par exemple, selon les données de 2025 publiées par l’Organisation mondiale de la santé (OMS), seuls 55 essais cliniques ont été menés au Yémen.

Autres défis importants

- Problèmes de sécurité des données et de confidentialité des patients

ANALYSE DE SEGMENTATION

Par type de service

Le nombre croissant de tests de sécurité a conduit à la domination segmentaire

En fonction du type de service, le marché est classé en tests de sécurité,biomarqueurtests, tests génétiques, tests d'immunologie, pathologie anatomique et histologie, tests de microbiologie et de maladies infectieuses, tests bioanalytiques et autres.

Le segment des tests de sécurité détenait la plus grande part des revenus en 2025. La croissance est due à l'augmentation du nombre de développements liés aux médicaments et aux dispositifs médicaux, augmentant par conséquent la demande de tests de sécurité de routine et spécialisés, notamment de chimie clinique, d'hémoatologie et autres, parmi la population de patients. Ceci, ainsi que le nombre croissant d’entreprises et de CRO proposant de nouveaux services, devraient en outre contribuer à la croissance globale du marché mondial.

- Par exemple, selon les données de 2026 publiées par l’American Clinical Laboratory Association (ACLA), plus de 7,0 milliards de tests de laboratoire sont effectués chaque année aux États-Unis.

Le segment des tests génétiques devrait croître à un TCAC de 8,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par phase

Le nombre croissant d’essais cliniques de phase III a conduit à sa gouvernance sur le marché

En fonction de la phase, le marché est segmenté en phase I, phase II, phase III et phase IV.

Le segment de phase III a dominé le marché mondial en 2025, détenant une part de 45,5 % en 2025. La croissance est due au nombre croissant d’essais cliniques de phase III, entraînant des volumes de tests croissants et l’adoption d’outils numériques, une logistique robuste, des systèmes de transport d’échantillons à température contrôlée, etc., contribuant ainsi à la croissance segmentaire du marché.

- Par exemple, selon les statistiques de 2025 publiées par l’Organisation mondiale de la santé (OMS), environ 94 465 essais cliniques de phase III ont été menés dans le monde.

Le segment de la phase II devrait prospérer avec un taux de croissance de 7,3 % sur la période de prévision.

Par modalité

La modalité des petites molécules prend la tête en raison de l’approbation croissante des thérapies à petites molécules

Sur la base des modalités, le marché est segmenté en petites molécules, produits biologiques, dispositifs médicaux et autres.

Le segment des petites molécules a dominé le marché mondial en 2025 avec une part de 44,7 % en 2025. La croissance est due à la prévalence croissante des maladies chroniques et aux avantages des thérapies à petites molécules, y compris les voies de développement établies, et autres, ce qui entraîne un nombre croissant de thérapies à petites molécules, contribuant ainsi à la croissance segmentaire.

- Par exemple, selon les données de 2024 publiées par l’American Chemical Society (ACS), il a été rapporté que les 28 thérapies à petites molécules approuvées représentent environ 56 % des nouveaux médicaments aux États-Unis.

Le segment des dispositifs médicaux devrait prospérer avec un taux de croissance de 6,2 % sur la période de prévision.

Par domaine thérapeutique

La prévalence croissante du cancer a propulsé le leadership du segment oncologie

Basé sur le domaine thérapeutique, le marché est divisé en oncologie, maladies infectieuses,neurologie, cardiologie et autres.

Le segment de l’oncologie a dominé le marché en 2025. La prévalence croissante de divers types de cancer, la demande croissante de services de laboratoire central et le nombre croissant d’essais cliniques, entre autres, sont quelques-uns des facteurs clés contribuant à la croissance du segment. En outre, le segment devrait détenir une part de 40,6 % en 2026.

- Par exemple, selon les statistiques de 2025 publiées par le National Cancer Institute, on estime qu’environ 2,0 millions de cas de cancer devraient survenir aux États-Unis.

En outre, le segment de la neurologie devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Par utilisateur final

Le développement croissant de dispositifs médicaux et de médicaments par les sociétés pharmaceutiques et biotechnologiques a conduit à une domination segmentaire

En fonction de l’utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, sociétés de dispositifs médicaux, CRO et autres.

Le segment des sociétés pharmaceutiques et biotechnologiques a dominé le marché en 2025. Le développement croissant de médicaments et de dispositifs médicaux, le nombre croissant d’essais cliniques et le nombre croissant d’entreprises pharmaceutiques et biotechnologiques, entre autres, sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment sur le marché. De plus, le segment devrait détenir une part de 64,0 % en 2026.

- Par exemple, selon les données de 2026 publiées par Cross River Therapy, il existe environ 5 000 entreprises aux États-Unis.

En outre, les entreprises de dispositifs médicaux devraient croître à un TCAC de 5,3 % au cours de la période de prévision.

Perspectives régionales du marché des services de laboratoire central

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Central Lab Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante du marché des services de laboratoire central en 2024, évaluée à 2,12 milliards de dollars, et a également pris la première part en 2025 avec 2,23 milliards de dollars. Nombre croissant d’essais cliniques, taux d’adoption croissant des services de tests, nombre croissant depharmaceutiqueet les entreprises de dispositifs médicaux, entre autres, sont quelques-uns des facteurs contribuant à la croissance du marché régional.

- Par exemple, selon les statistiques de 2025 publiées par l’Organisation mondiale de la santé (OMS), environ 197 090 essais cliniques ont été menés aux États-Unis.

Marché des services de laboratoire central aux États-Unis

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2,06 milliards de dollars en 2026, ce qui représente environ 33,9 % des ventes du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,7 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,63 milliard de dollars d’ici 2026. Le nombre croissant d’essais cliniques est susceptible de soutenir la croissance du marché régional.

Marché central des services de laboratoire au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 0,29 milliard de dollars, ce qui représente environ 4,8 % des revenus du marché mondial.

Marché central des services de laboratoire en Allemagne

Le marché allemand devrait atteindre environ 0,30 milliard de dollars en 2026, soit environ 5,0 % des ventes du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,54 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. La capacité croissante des laboratoires centraux et l’augmentation des dépenses de santé sont susceptibles de soutenir la croissance régionale.

Marché central des services de laboratoire au Japon

Le marché japonais en 2026 est estimé à environ 0,34 milliard de dollars, ce qui représente environ 5,6 % des revenus mondiaux. Le Japon devrait connaître une croissance grâce à l'expansion des services de laboratoire centraux et aux investissements dans les activités de R&D des principales entreprises du marché.

Marché chinois des services de laboratoire central

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,49 milliard de dollars en 2026, soit environ 8,1 % des ventes mondiales.

Marché central des services de laboratoire en Inde

La taille du marché indien en 2026 est estimée à environ 0,24 milliard de dollars, ce qui représente environ 3,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,30 milliard de dollars en 2026. La croissance est due au nombre croissant d'essais cliniques décentralisés et hybrides et à la demande croissante de services de laboratoire centraux dans la région. La région Moyen-Orient et Afrique devrait également connaître une croissance en raison du nombre croissant d'instituts de recherche et d'entreprises clés élargissant leur présence géographique. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,12 milliard de dollars en 2026.

Marché central des services de laboratoire en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,05 milliard de dollars en 2026, ce qui représente environ 0,9 % des revenus mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Agrandissement du laboratoire de recherche clinique et concentration sur les initiatives stratégiques pour soutenir le positionnement sur le marché des principaux acteurs du marché

Thermo Fisher Scientific Inc. et Labcorp étaient les principales entreprises du marché en 2025. Un solide portefeuille de services, ainsi qu'une concentration significative sur les initiatives stratégiques à l'échelle mondiale, sont l'un des facteurs clés contribuant à la domination de ces entreprises sur le marché. En outre, l’intérêt croissant des grandes entreprises pour l’expansion des services de laboratoire est susceptible de renforcer leur présence, contribuant ainsi davantage à la croissance.

- Par exemple, en juin 2024, Thermo Fisher Scientific Inc. a étendu ses opérations de laboratoire central dédiées à accélérer la livraison par les clients pharmaceutiques et biotechnologiques de médicaments sûrs et efficaces aux patients aux États-Unis.

D'autres acteurs clés, dont ICON plc et d'autres, se développent également sur le marché, principalement en raison de l'accent croissant qu'ils accordent aux acquisitions visant à renforcer leur présence sur le marché.

Liste des principales sociétés de services de laboratoire central profilées

- Thermo Fisher Scientifique Inc.(NOUS.)

- ICÔNE SA(Irlande)

- SGS Société Générale de Surveillance SA(Suisse)

- Labcorp (États-Unis)

- IQVIA(NOUS.)

- Laboratoires mondiaux ACM(NOUS.)

- Nordic Bioscience (Danemark)

- Laboratoires Charles River (États-Unis)

- Eurofins Scientifique (Luxembourg)

- Cerba Research (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Thermo Fisher Scientific Inc. a annoncé une collaboration stratégique en matière de données avec HealthVerity, un marché de données du monde réel (RWD), afin d'améliorer le développement clinique basé sur les données et la génération de preuves pour les sponsors biopharmaceutiques.

- mars 2026:ICON plc, une organisation de recherche clinique, s'est associée à Advarra, acteur des examens réglementaires et fournisseur de technologies de recherche connectées et basées sur l'intelligence, pour introduire un nouveau modèle de réseau de sites connectés « prêt pour la recherche » pour les essais cliniques.

- Août 2025 :IQVIA, une organisation mondiale de services de laboratoire de découverte et de développement de médicaments, a reçu le prix du meilleur laboratoire central/spécialisé 2025 lors des prestigieux Vaccine Industry Excellence (ViE) Awards 2025. Cela a aidé l'entreprise à renforcer sa présence.

- mai 2025: Teddy Laboratory, une filiale de Tigermed, s'est associée à LabConnect, LLC, une société mondiale de services de laboratoire centraux, pour construire un système de services de laboratoire complet couvrant à la fois la Chine et les marchés internationaux afin d'accélérer le développement et la commercialisation de médicaments innovants à l'échelle mondiale.

- Mars 2025 :IQVIA, une organisation mondiale de services de laboratoire de découverte et de développement de médicaments, a lancé Site Lab Navigator, une suite avancée de solutions qui automatise et rationalise les flux de travail de laboratoire pour les sponsors d'essais cliniques et les sites d'investigation.

- Octobre 2024 :Thermo Fisher Scientific Inc. a présenté ses dernières innovations permettant le passage de la molécule au médicament et a organisé une série de sessions présentant les développements de l'industrie au cours du CPHI Milan 2024. Cela a aidé l'entreprise à renforcer la présence de sa marque.

- octobre 2024: IQVIA a agrandi et relocalisé ses opérations de laboratoire central et de bioréférentiel à Valencia, en Californie, dans une nouvelle installation ultramoderne de 134 000 pieds carrés.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des services de laboratoire central et se concentre sur des aspects clés tels que les principales entreprises et la segmentation du marché, y compris le type de service, la phase, la modalité, le domaine thérapeutique et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, phase, modalité, domaine thérapeutique, utilisateur final et région |

| Par type de service |

|

| Par phase |

|

| Par modalité |

|

| Par domaine thérapeutique |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 5,72 milliards de dollars en 2025 et qu’elle devrait atteindre 10,09 milliards de dollars d’ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,23 milliards de dollars.

Avec une croissance de 6,5%, le marché affichera une croissance constante au cours de la période de prévision.

Par type de service, le segment des tests de sécurité est le segment leader sur ce marché.

L’introduction de nouveaux services de laboratoire est l’un des principaux facteurs de croissance du marché.

Thermo Fisher Scientific Inc. et Labcorp sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Le nombre croissant d’essais cliniques, l’expansion croissante des installations de laboratoire central, l’externalisation croissante des services de laboratoire, entre autres, sont quelques-uns des facteurs cruciaux qui devraient stimuler l’adoption de ces services à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés