Taille du marché des composites à matrice céramique, part et analyse de l’industrie, par type de matrice (carbure de silicium, oxyde, carbone et autres), par application (aérospatiale et défense, énergie et électricité, automobile et autres) et prévisions régionales, 2026-2034

Taille du marché des composites à matrice céramique et perspectives d’avenir

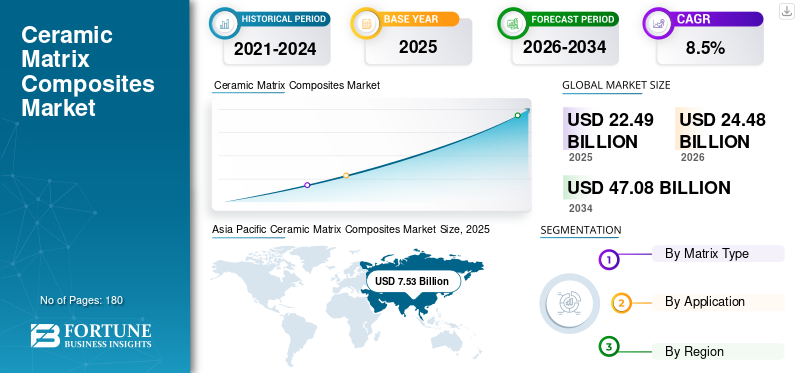

La taille du marché mondial des composites à matrice céramique était évaluée à 22,49 milliards USD en 2025. Le marché devrait passer de 24,48 milliards USD en 2026 à 47,08 milliards USD d’ici 2034, avec un TCAC de 8,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des composites à matrice céramique avec une part de marché de 36,06 % en 2025.

Les composites à matrice céramique (CMC) sont des matériaux avancés composés de fibres céramiques liées à une matrice céramique. Ils sont appréciés pour leur capacité à résister à des températures très élevées, leur légèreté et leur résistance à l’usure et à l’oxydation. La demande est principalement tirée par les secteurs de l'aérospatiale et de la défense, en particulier pour les moteurs à réaction et les pièces à section chaude, où un poids réduit et une plus grande tolérance à la chaleur améliorent le rendement énergétique et la durée de vie des pièces. Une demande moindre mais croissante provient également des équipements industriels utilisés dans des environnements à haute température. Dans l'ensemble, le marché se développe grâce à des programmes OEM ciblés et au remplacement progressif desalliages métalliquesdans des conditions extrêmes, plutôt que par une expansion rapide et généralisée des volumes.

Le marché est dominé par un petit groupe de fabricants verticalement intégrés et axés sur la technologie, dotés de capacités spécialisées de traitement des fibres et des composites et d'un long historique de qualification auprès des équipementiers. Des acteurs majeurs tels que Rolls-Royce, CoorsTek Inc., KYOCERA Corporation, Axiom Materials et Ultramet se concentrent sur la fabrication de composants à haute température, un contrôle qualité strict et des chaînes d'approvisionnement certifiées, ce qui donne lieu à un marché modérément consolidé caractérisé par une demande axée sur les programmes, des coûts de commutation élevés, de longs cycles d'approbation et une capacité étroitement gérée autour des plates-formes aérospatiales et de défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des composites à matrice céramique PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 22,49 milliards USD

- Taille du marché en 2026 : 24,48 milliards USD

- Taille du marché prévue pour 2034 : 47,08 milliards de dollars

- TCAC : 8,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des composites à matrice céramique avec une part de 36,06 % en 2025.

- Le segment des fournisseurs d’oxydes devrait représenter 20,2 % du marché en 2025.

- Le segment de l’aérospatiale et de la défense détenait la plus grande part de marché en 2025.

Amérique du Nord

L’Amérique du Nord a enregistré une valeur marchande de 7,61 milliards de dollars en 2025, soutenue par une forte demande dans le domaine de l’aérospatiale et de la défense.

Europe

L’Europe a atteint 4,72 milliards de dollars en 2025, grâce à des programmes aérospatiaux établis et à une fabrication de pointe.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 8,11 milliards de dollars en 2025 et devrait atteindre 8,84 milliards de dollars en 2026.

NOUS.

Le marché était évalué à 6,65 milliards de dollars en 2025, tiré par les applications aérospatiales et de défense.

Japon

La demande est soutenue par l’expansion de la fabrication aérospatiale et l’adoption croissante de matériaux avancés haute température.

En savoir plus

TENDANCES DU MARCHÉ DES COMPOSITES À MATRICE CÉRAMIQUE :

SL’augmentation des fibres SiC et des revêtements protecteurs remodèle le marché

Une tendance notable sur le marché est l’effort visant à accroître l’approvisionnement en fibres de carbure de silicium (SiC) et à améliorer les revêtements de barrière environnementale (EBC) qui protègent les pièces CMC dans des conditions de moteur chaudes et corrosives. Ce changement se produit car ces deux éléments influencent fortement le coût du CMC, la cohérence de la qualité et les performances à vie. D'un point de vue commercial, les entreprises investissent dans une production de fibres plus évolutive et dans des systèmes de revêtement plus durables pour produire des composants CMC de manière plus fiable et les utiliser dans des environnements de moteurs plus exigeants, soutenant ainsi la croissance du marché des composites à matrice céramique.

- Selon le Laboratoire national de technologie énergétique (NETL) du Département américain de l'énergie, le DOE finance un projet d'une valeur totale de 1 002 188 USD (part du DOE 799 674 USD) pour développer des composites fibre SiC/matrice céramique SiC pour les applications de section chaude de turbine à hydrogène à 2 700°F, reflétant un travail actif soutenu par le gouvernement pour faire évoluer et améliorer les systèmes CMC de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L'adoption croissante de matériaux légers et à haute température dans l'aérospatiale soutient la demande

La demande de composites à matrice céramique est principalement motivée par le besoin croissant de matériaux légers capables de fonctionner de manière fiable à des températures extrêmes dans les applications aérospatiales et de défense.Moteurs à réactionet les systèmes aéronautiques évoluent progressivement vers une plus grande efficacité et des conditions de fonctionnement plus chaudes, où les CMC offrent des avantages évidents par rapport aux alliages métalliques en réduisant le poids tout en conservant la solidité et la résistance à l'oxydation. Cette adoption crée une demande directe de composants CMC dans les sections chaudes du moteur, les pièces d'échappement et les applications de protection thermique, car chaque nouvelle plate-forme moteur gagnée ou conversion de composant en CMC se traduit par une consommation soutenue et à long cycle liée aux taux de production et aux remplacements sur le marché secondaire.

- Selon les prévisions aérospatiales 2025-2045 de la Federal Aviation Administration (FAA) des États-Unis, le trafic de passagers intérieur des transporteurs américains devrait croître en moyenne de 2,4 % par an au cours des 20 prochaines années, soutenant une activité soutenue des avions et des moteurs qui soutient la demande de matériaux avancés à haute température tels que les CMC.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ :

La forte dépendance à l’égard des cycles des programmes de l’aérospatiale et de la défense restreint la croissance du marché

La demande de composites à matrice céramique est limitée par leur forte dépendance à l'égard des plates-formes aérospatiales et de défense, où les taux d'approvisionnement et de production peuvent fluctuer en fonction de la rentabilité des compagnies aériennes, du calendrier des commandes d'avions, des retards dans les programmes de moteurs ou des modifications des budgets de défense. Tout ralentissement des livraisons d'avions ou tout report de la montée en puissance des moteurs peut rapidement réduire la demande à court terme pour les composants CMC, puisque les volumes sont concentrés dans un ensemble limité d'applications qualifiées. Contrairement aux matériaux d'ingénierie conventionnels, dont les utilisations finales sont plus diversifiées, la consommation de CMC est étroitement liée à un petit nombre de programmes approuvés par les équipementiers et à de longs cycles de production, ce qui rend la demande plus exposée aux changements de calendrier des programmes et à l'incertitude macroéconomique.

- Selon le Bureau of Transportation Statistics (BTS) du ministère américain des Transports, les compagnies aériennes américaines et étrangères desservant les États-Unis ont transporté 398 millions de passagers des services réguliers à l'échelle du système en 2020, en baisse de 62 % par rapport à 2019, démontrant à quelle vitesse les cycles des compagnies aériennes peuvent chuter et perturber la demande liée à l'aérospatiale.

OPPORTUNITÉS DE MARCHÉ :

Les turbines à gaz industrielles et les équipements à haute température créent des opportunités de croissance

La demande de matériaux est sur le point d'en bénéficier, car les utilisateurs industriels recherchent de plus en plus de matériaux capables de fonctionner de manière fiable à des températures extrêmes, améliorant ainsi la disponibilité et réduisant la fréquence de maintenance. Dans l'industrieturbines à gazet d'autres équipements à haute température, les CMC peuvent résister à des températures de fonctionnement plus élevées et présenter une plus grande résistance à l'oxydation et à la fatigue thermique que de nombreux alliages métalliques. Alors que les opérateurs énergétiques et industriels se concentrent davantage sur l’efficacité et les performances du cycle de vie, l’adoption de composants CMC dans ces systèmes non aérospatiaux peut créer une demande supplémentaire et structurellement attrayante au-delà du marché principal des moteurs d’avion.

- Selon l'Energy Information Administration (EIA) des États-Unis, les centrales électriques alimentées au gaz naturel aux États-Unis ont produit 1 767 milliards de kWh d'électricité en 2024, ce qui présente la vaste base opérationnelle de production liée aux turbines à gaz où les matériaux à section chaude à plus haut rendement (tels que les CMC) peuvent créer des opportunités d'adoption progressive.

LES DÉFIS DU MARCHÉ :

Une fabrication complexe et des exigences de qualification strictes rendent l'approvisionnement en CMC difficile à faire évoluer

Les producteurs de CMC sont confrontés à un défi de taille en raison d'une fabrication complexe et de normes de qualité aérospatiales strictes, qui rendent les coûts et les délais de livraison difficiles à prévoir. Des étapes telles que la superposition des fibres, la densification/infiltration, l'application d'un revêtement protecteur et l'usinage de précision nécessitent un contrôle strict du processus, et même des défauts mineurs peuvent entraîner une reprise ou une mise au rebut. De plus, les exigences d'approbation et d'inspection des équipementiers sont longues, de sorte que les fournisseurs ne peuvent pas modifier rapidement les matériaux, les processus ou les sources pour améliorer les coûts ou la capacité. Cette combinaison limite la rapidité avec laquelle l'offre peut évoluer, maintient les coûts unitaires élevés et augmente le risque de retards à mesure que l'utilisation du CMC s'étend à davantage de composants de moteur.

- Selon le Glenn Research Center de la NASA (via NASA Technical Reports Server), la NASA a développé des composites à matrice céramique SiC/SiC pour les applications de moteurs à turbine à 2 700 °F, mettant en évidence les objectifs de performance exigeants qui entraînent de longs cycles de test et de qualification pour les composants CMC.

Analyse de segmentation

Par type de matrice

La demande aérospatiale à haute température entraîne la domination du segment du carbure de silicium

En fonction du type de matrice, le marché est segmenté en carbure de silicium, oxyde, carbone et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

LeCarbure de silicium (SiC)Le segment détenait une part dominante du marché des composites à matrice céramique en 2025. Les CMC à base de SiC sont en tête de la consommation car ils offrent la meilleure combinaison de résistance à haute température, de faible densité et de résistance à l'oxydation nécessaire dans les composants critiques de l'aérospatiale et de la défense, en particulier dans les sections chaudes du moteur et le matériel d'échappement. La demande pour ces pièces est davantage axée sur les performances que discrétionnaire, car la réduction du poids et la résistance à des températures de fonctionnement plus élevées favorisent directement l'efficacité énergétique et la durée de vie des composants. Alors que les moteurs d’avion continuent d’exiger une plus grande stabilité thermique et que les équipementiers étendent l’utilisation du CMC dans les plates-formes certifiées, les composites à matrice SiC restent le type de matrice le plus structurellement ancré et le plus rentable du marché.

Le type à matrice d'oxyde devrait enregistrer un TCAC de 8,0 % au cours de la période de prévision, soutenu par son utilisation croissante dans les équipements industriels à haute température et les composants d'avions qui donnent la priorité à la résistance à l'oxydation, à la durabilité et à la fabricabilité rentable par rapport aux CMC à base de SiC.

Par candidature

Le segment de l'aérospatiale et de la défense domine en raison des températures extrêmes et des exigences en matière de moteurs légers

Par application, le marché est segmenté en aérospatiale et défense, énergie et électricité, automobile et autres.

Le segment de l'aérospatiale et de la défense représentait la plus grande part de marché en 2025. Les CMC offrent une combinaison rare de capacité à haute température, de faible poids et de résistance à l'oxydation, ce qui est essentiel pour les composants de section chaude et d'échappement des moteurs à réaction ainsi que pour les pièces de protection thermique. Alors que les programmes d'avions et de moteurs continuent de donner la priorité à l'efficacité énergétique, à des températures de fonctionnement plus élevées et à une durée de vie plus longue des composants, les CMC sont de plus en plus spécifiés là où les alliages métalliques sont confrontés à des limites de performances. Cela crée une base de demande axée sur les performances et les qualifications qui prend en charge une consommation stable de composants CMC sur de longs cycles de production et des besoins de remplacement après-vente.

- Selon les estimations budgétaires du Département de la Défense des États-Unis (DoD) pour l’exercice 2025 (achats d’avions, armée de l’air), la demande d’achat d’avions pour 2025 s’élève à 19,84 milliards de dollars, soulignant l’ampleur des achats aérospatiaux qui ancrent la demande de moteurs et de matériaux thermiques avancés tels que les CMC.

Le segment de l’énergie et de l’électricité devrait croître à un TCAC de 8,0 % au cours de la période de prévision.

Perspectives régionales du marché des composites à matrice céramique

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Ceramic Matrix Composites Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique occupait la position dominante en 2025, évaluée à 8,11 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 8,84 milliards de dollars. Le leadership de la région est tiré par son écosystème de fabrication aérospatiale en expansion, ses activités croissantes de production et de maintenance d’avions et ses investissements croissants dans les matériaux avancés et les capacités de composants à haute température dans les pays clés. La forte demande émanant des chaînes d'approvisionnement de l'aviation commerciale, des programmes de modernisation de la défense et des applications industrielles à haute température soutient une consommation soutenue de produits, en particulier alors que les équipementiers régionaux et les fournisseurs de premier plan s'efforcent de localiser les matériaux critiques et de renforcer la capacité de production certifiée.

Marché chinois des composites à matrice céramique

Sur la base de l’impact significatif de l’Asie-Pacifique et de l’empreinte croissante de la fabrication aérospatiale de la Chine, le marché chinois était évalué à 2,51 milliards de dollars en 2025, ce qui représente environ 30,91 % des revenus mondiaux. La demande est soutenue par l'augmentation des programmes de moteurs et de composants d'avion, l'augmentation des activités MRO et les investissements dans les matériaux à haute température et les chaînes d'approvisionnement certifiées. L’adoption précoce dans les turbines industrielles et les équipements thermiques ajoute également une consommation supplémentaire de CMC.

Marché indien des composites à matrice céramique

Le marché indien en 2025 était estimé à environ 1,28 milliard de dollars. La croissance est soutenue par l’augmentation de la fabrication dans les domaines de l’aérospatiale et de la défense, de l’utilisation des avions et des besoins en matière de MRO, ainsi que par l’augmentation des investissements dans les matériaux avancés. Renforcement progressif des chaînes d’approvisionnement nationales en composites etcéramiqueprend en charge la demande incrémentielle de CMC.

Amérique du Nord

L'Amérique du Nord reste un marché régional important, avec une valorisation de 7,61 milliards USD en 2025. La demande est ancrée dans une base solide dans le domaine de l'aérospatiale et de la défense, soutenant une consommation constante de composants CMC dans les sections chaudes des moteurs à réaction, les systèmes d'échappement et les applications de protection thermique. La région bénéficie de grands constructeurs de moteurs, de capacités matures de fabrication de composites et de céramiques, ainsi que de réseaux de qualification et de support après-vente bien établis.

Marché américain des composites à matrice céramique

Le marché américain a atteint en 2025 une valorisation de 6,65 milliards de dollars, ce qui représente environ 87,39 % des revenus mondiaux. La consommation est tirée par l'utilisation de CMC dans les sections chaudes des moteurs à réaction, les composants d'échappement et les pièces de protection thermique dans les secteurs de l'aérospatiale et de la défense, soutenue par la demande de production et du marché secondaire.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision, la région étant évaluée à 4,72 milliards de dollars en 2025. Elle se caractérise par de solides programmes aérospatiaux, des exigences de certification strictes et des coûts de fabrication et énergétiques élevés qui peuvent exercer une pression sur l’économie de production. Malgré ces contraintes, la demande continue des chaînes d'approvisionnement des moteurs à réaction et des avions, la modernisation de la défense et certaines applications industrielles à haute température soutiennent une consommation constante de CMS dans les pays clés.

Marché allemand des composites à matrice céramique

Le marché allemand a atteint environ 1,05 milliard de dollars en 2025, soit environ 22,25 % du marché mondial. La demande est soutenue par de solides capacités de fabrication aérospatiales et avancées, la participation aux chaînes d'approvisionnement européennes d'avions et de moteurs et certaines applications industrielles à haute température qui nécessitent des composants légers et résistants à la chaleur.

Marché britannique des composites à matrice céramique

Le marché britannique en 2025 était évalué à 0,81 milliard de dollars, ce qui représentait environ 17,06 % des revenus mondiaux. La consommation est concentrée dans l'aérospatiale et la défense, en particulier dans les chaînes d'approvisionnement des avions et des moteurs à réaction qui utilisent des composants CMC légers et à haute température, avec des applications industrielles à haute température limitées.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée au cours de la période de prévision. L’Amérique latine a atteint 0,80 milliard de dollars en 2025, soutenue par l’expansion progressive des activités de maintenance aéronautique, les investissements dans le secteur manufacturier et l’utilisation croissante de composants à haute température dans les applications énergétiques. Au Moyen-Orient et en Afrique, la demande est tirée par les projets d'infrastructures de production d'énergie et d'électricité, les exigences de service des turbines à gaz et l'adoption précoce de matériaux résistants à la chaleur pour le raffinage et l'industrie lourde. Avec peu de fournisseurs locaux qualifiés, la majeure partie de la demande est satisfaite par les importations, ce qui maintient les volumes à un faible niveau. Le marché du Moyen-Orient et de l’Afrique a atteint une valorisation de 1,24 milliard de dollars en 2025.

Marché des composites à matrice céramique du CCG

Le marché du CCG représentait environ 0,61 milliard USD en 2025, soit environ 49,01 % des revenus régionaux. La demande est soutenue par les turbines à gazproduction d'électricité, les opérations de raffinage et de pétrochimie, ainsi que la croissance des centres MRO de l'aviation, entraînant un besoin croissant de composants CMC résistants à la chaleur.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Une intensité capitalistique substantielle et une gestion stratégique des actifs stimulent la concurrence sur le marché

Le marché des composites à matrice céramique est relativement consolidé et à forte intensité technologique, car des processus de fabrication complexes, des exigences d'investissement élevées et des normes strictes de qualification et de certification créent d'importantes barrières à l'entrée. Ces facteurs limitent la nouvelle participation et concentrent l’offre parmi un petit groupe de fabricants établis dotés de capacités intégrées et d’une expertise éprouvée en matière de processus.

Des acteurs clés tels que Rolls-Royce, CoorsTek Inc., KYOCERA Corporation, Axiom Materials et Ultramet se concentrent principalement sur l'augmentation de la production qualifiée, l'amélioration du rendement et de l'homogénéité de la qualité, ainsi que sur le renforcement des programmes OEM à long terme plutôt que de poursuivre une expansion agressive des capacités à grande échelle. Les activités récentes de ces sociétés mettent en évidence l'accent stratégique mis sur la discipline opérationnelle, la compétitivité des coûts et les améliorations progressives des processus et des revêtements pour soutenir le positionnement à long terme sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE COMPOSITES À MATRICE CÉRAMIQUE PROFILÉES :

- Rolls-Royce(ROYAUME-UNI.)

- CFCCARBON CO, LTD (Chine)

- CoorsTek Inc.(NOUS.)

- Morgan Advanced Materials plc (Royaume-Uni)

- Mitsubishi Chemical Group Corporation (Japon)

- KYOCERA Corporation (Japon)

- Starfire Systems, Inc (SSI)(NOUS.)

- Matériaux Axiome(NOUS.)

- Ultramet(NOUS.)

- Semicorex Advanced Material Technology Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2025 :KYOCERA et Kyoto Fusioneering ont signé un accord de développement commun pour cocréercéramique avancéematériaux pour les usines d’énergie de fusion, incluant explicitement des matériaux composites en carbure de silicium, renforçant ainsi le pipeline d’innovation pour les composants de classe CMC à haute température dans des environnements extrêmes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris les parts de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Attribut |

Détails |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,5 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type de matrice, application et région |

|

Par type de matrice |

|

|

Par Application |

|

|

Par géographie |

Amérique du Nord (par type de matrice, application et pays)

Europe (par type de matrice, application et pays)

Asie-Pacifique (par type de matrice, application et pays)

Amérique latine (par type de matrice, application et pays)

Moyen-Orient et Afrique (par type de matrice, application et pays)

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 22,49 milliards de dollars en 2025 et devrait atteindre 47,08 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 8,5%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par application, le segment de l’aérospatiale et de la défense a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’adoption croissante des CMC dans les moteurs de l’aérospatiale et de la défense pour permettre un fonctionnement à des températures plus élevées, une réduction de poids et un meilleur rendement énergétique sont les facteurs clés de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés