Taille, part et analyse de l’industrie du marché des composites haute performance, par type (composites renforcés de fibres de carbone (CFRP), composites renforcés de fibres d’aramide (AFRP), composites à matrice céramique (CMC), composites à matrice métallique (MMC) et autres), par application (aérospatiale et défense, énergie éolienne, automobile et transports, sports et loisirs, marine et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

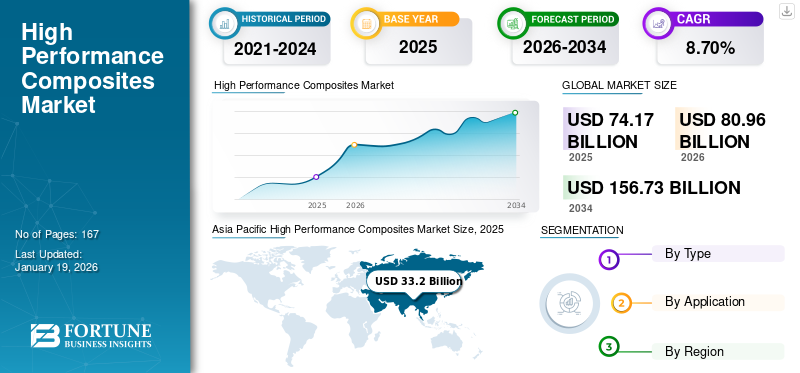

La taille du marché mondial des composites hautes performances était évaluée à 74,17 milliards de dollars en 2025. Le marché devrait passer de 80,96 milliards de dollars en 2026 à 156,73 milliards de dollars d'ici 2034, avec un TCAC de 8,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des composites haute performance avec une part de marché de 45 % en 2025.

Les composites haute performance (HPC) sont des matériaux avancés combinant des fibres à haute résistance avec des matrices polymères, offrant un rapport résistance/poids, rigidité et durabilité élevés. Ceux-ci sont utilisés dans les applications aérospatiales, automobiles, de défense et industrielles où les matériaux traditionnels tels que l'acier oualuminiumne peut pas répondre aux normes de performance requises.

La croissance du marché du HPC est principalement tirée par la demande croissante de matériaux légers et économes en carburant dans les secteurs de l'aérospatiale et de l'automobile, les constructeurs s'efforçant de respecter des normes d'émissions et de performances plus strictes. L'expansion des installations d'énergie renouvelable, en particulier les grandes éoliennes, accélère l'adoption des composites en raison de leurs avantages supérieurs en termes de résistance et de poids. Dans les applications de défense et industrielles, l’accent croissant mis sur l’intégrité structurelle, la résistance à la corrosion et les performances à haute température soutient encore la demande. De plus, les progrès dans la fabrication des fibres, la chimie des résines et les technologies de traitement automatisé réduisent les coûts de production et permettent une utilisation plus large sur les marchés finaux.

Le marché est dominé par Hexcel Corporation, Toray Advanced Composites, Teijin Limited, Mitsubishi Chemical Group (MCG) et SGL Carbon. Leurs larges portefeuilles, leur innovation continue et leur présence mondiale croissante soutiennent leur domination, tandis que des collaborations étroites avec les industries de l'aérospatiale, de la défense et de l'automobile renforcent encore leur avantage concurrentiel sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des composites haute performance PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 74,17 milliards de dollars

- Taille du marché en 2026 : 80,96 milliards USD

- Taille du marché prévue pour 2034 : 156,73 milliards de dollars

- TCAC : 8,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des composites haute performance avec une part de 45,00 % en 2025.

- Le segment des composites renforcés de fibres de carbone (CFRP) représentait une part de 66,39 % en 2026.

- Le segment de l'aérospatiale et de la défense devrait dominer avec une part de 51,20 % en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 45,00 % en 2025, évaluée à 33,2 milliards de dollars, et devrait atteindre 36,44 milliards de dollars en 2026.

Europe

L'Europe représentait 19,00 % du marché mondial en 2025, avec une valorisation de 14,04 milliards USD, qui s'élèverait à 15,2 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord a généré 21,08 milliards de dollars en 2025, soit 28,00 % du marché mondial, et devrait atteindre 22,95 milliards de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 20,99 milliards de dollars en 2026.

Japon

Japon L'adoption croissante de matériaux composites légers dans les applications automobiles et industrielles soutient l'expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de composites pour l’aérospatiale et la défense déclenche une flambée du marché

Les secteurs de l'aérospatiale et de la défense sont le moteur du marché des composites hautes performances grâce à une demande persistante de matériaux légers qui améliorent le rendement énergétique et l'intégrité structurelle. Des réglementations strictes en matière de réduction des émissions et la volonté de concevoir des avions avancés nécessitent des composites tels quefibre de carbonepolymères renforcés, qui permettent un gain de poids important.

- Par exemple, les recherches de la NASA mettent en évidence les composites thermoplastiques permettant une réduction de poids allant jusqu'à 20 % dans des composants tels que les bords d'attaque de l'Airbus A340, répondant directement au besoin d'opérations à grande vitesse et économes en carburant dans les applications commerciales et militaires.

La demande conduit à l'expansion du marché, les composites améliorant les paramètres de performance tels que la ténacité à la rupture, ce qui permet d'économiser du carburant dans les avions, notamment le Boeing 787. Dans le domaine de la défense, une meilleure tolérance aux dommages prend en charge les véhicules de génération nette, favorisant l'innovation et une croissance soutenue dans le secteur des composites. L’aérospatiale et la défense stimulent la croissance du marché des composites haute performance en exploitant des matériaux avancés pour répondre à une demande rigoureuse en matière de performances et de durabilité, façonnant ainsi l’innovation et la croissance.

RESTRICTIONS DU MARCHÉ

Les coûts élevés et les processus complexes limitent l’adoption généralisée des composites hautes performances

Le marché est freiné par des coûts de production élevés, la volatilité des prix des matières premières et des réglementations environnementales strictes. Des processus de fabrication complexes et des cycles de développement longs rendent la mise à l'échelle difficile, limitant une utilisation généralisée dans des secteurs sensibles aux coûts tels que l'automobile et les biens de consommation.

- Par exemple, la fibre de carbone reste 5 à 10 fois plus coûteuse que l’acier ou l’aluminium, ce qui empêche son adoption à grande échelle dans l’automobile grand public malgré ses avantages évidents en termes de réduction de poids et d’efficacité énergétique.

OPPORTUNITÉS DE MARCHÉ

L'intégration du stockage et de la structure de l'énergie crée une croissance de nouvelle génération dans les composites haute performance

Les composites structurels pour batteries redéfinissent les performances des matériaux en combinant résistance structurelle et stockage d’énergie. Cette multifonctionnalité répond directement aux pressions de l'industrie pour réduire le poids, améliorer l'efficacité et maximiser l'espace utilisable. En passant des systèmes de matériaux à usage unique aux systèmes de matériaux intégrés, des secteurs tels que la mobilité électrique, l'aérospatiale et l'électronique avancée peuvent débloquer de nouveaux gains d'efficacité et une flexibilité de conception de produits, positionnant les SBC comme un moteur de croissance de nouvelle génération dans les composites hautes performances.

- Selon le Forum économique mondial (2025), les composites structurels de batteries figurent parmi les 10 meilleures technologies émergentes, reconnues pour leur potentiel à rendre les véhicules et les avions plus légers et plus efficaces.

LES DÉFIS DU MARCHÉ

Des voies de recyclage limitées remettent en question la durabilité des composites haute performance

La gestion des fins de vie constitue un défi croissant pour le marché. Contrairement aux métaux, les composites sont difficiles à recycler en raison de la forte liaison des fibres etrésines. La plupart des déchets finissent actuellement dans des décharges ou incinérés, ce qui soulève des préoccupations environnementales et des risques réglementaires. Sans solutions de recyclage évolutives, les industries sont confrontées à des risques de coûts plus élevés, de pressions de conformité et d’impact sur la réputation, ce qui pourrait ralentir l’adoption des produits.

- Selon l'Association européenne de l'industrie des composites (EuCIA), environ 40 à 70 % des déchets composites en Europe finissent actuellement dans des décharges ou incinérés sans récupération d'énergie, ce qui met en évidence un défi important dans les infrastructures de recyclage des matériaux composites en fin de vie.

TENDANCES DU MARCHÉ DES COMPOSITES HAUTE PERFORMANCE

Les pressions en faveur du développement durable accélèrent la transition vers des composites haute performance biosourcés et recyclables, une tendance émergente du marché

La durabilité est devenue un moteur important sur le marché alors que les industries et les régulateurs s’efforcent de réduire l’empreinte carbone et d’utiliser des matériaux circulaires. Les entreprises vont au-delà des composites traditionnels à base de pétrole vers des fibres biologiques, des résines recyclables et des systèmes en boucle fermée. Cette tendance concerne non seulement la conformité environnementale, mais crée également des opportunités de différenciation dans les secteurs de l’automobile, de l’aérospatiale et des biens de consommation.

- Selon Airbus (rapport sur le développement durable 2024), des efforts sont en cours pour intégrer des composites thermoplastiques recyclables dans les avions de nouvelle génération afin de réduire les émissions du cycle de vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Rentabilité des composites renforcés de fibres de carbone (CFRP) pour soutenir la croissance du segment

Sur la base du type, le marché est classé en composites renforcés de fibres de carbone (CFRP), composites renforcés de fibres d'aramide (AFRP), composites à matrice céramique (CMC), composites à matrice métallique (MMC) et autres.

Le segment des composites renforcés de fibres de carbone (CFRP) représentait des performances élevées significativesmarché des compositespartager66,39%en 2026. Le CFRP est le type composite leader sur les marchés de haute performance car sa résistance et sa rigidité exceptionnelles pour un faible poids permettent des réductions spectaculaires du poids structurel. Ce gain d'efficacité se traduit directement par des économies de carburant plus élevées, une autonomie étendue et des coûts d'exploitation inférieurs dans les secteurs de l'aérospatiale, de l'énergie éolienne et des transports. Son évolutivité et sa maturité de conception éprouvée maintiennent le CFRP en avance sur les autres matériaux composites de niche.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par exemple, la NASA Marshall identifie le CFRP comme un matériau aérospatial clé pour réduire le poids structurel tout en maintenant la rigidité, améliorant ainsi directement le rendement énergétique.

Par candidature

La demande croissante de produits alimente la croissance du segment de l’aérospatiale et de la défense

En termes d’application, le marché est classé en aérospatiale et défense, énergie éolienne, automobile et transports, sports et loisirs, marine et autres.

Le segment de l'aérospatiale et de la défense représentait la plus grande part en 2025. En 2026, le segment devrait dominer avec51.20% partager. Cela est attribué au fait que les fabricants intègrent une gamme de composites hautes performances pour obtenir des cellules plus légères, plus solides et plus économes en carburant. Les CFRP dominent dans les structures primaires, tandis que les CMC sont de plus en plus utilisés dans les zones chaudes des moteurs pour la stabilité thermique, et les AFRP contribuent à la protection balistique. Collectivement, ces composites réduisent la consommation de carburant, les émissions et les coûts du cycle de vie tout en faisant progresser les objectifs de développement durable.

- L'Airbus A350 XWB contient environ 53 % de composites en poids, et le Boeing 787 Dreamliner en utilise environ 50 %, ce qui reflète le rôle stratégique des composites dans les avions modernes.

Le segment de l’énergie éolienne devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Perspectives régionales du marché des composites haute performance

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific High Performance Composites Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique représentait 33,2 milliards de dollars en 2025, soit 45,00 % de la part de marché mondiale, et devrait atteindre 36,44 milliards de dollars en 2026. L’Asie-Pacifique domine le marché, combinant échelle, technologie et demande soutenue par le gouvernement. La Chine ancre sa croissance grâce à des projets aérospatiaux tels que COMAC C919, l’allègement des véhicules électriques et le plus grand secteur de l’énergie éolienne au monde. Le Japon et la Corée du Sud sont leaders dans le domaine des fibres de carbone de haute qualité, tandis que l'Inde développe les composites pour l'aérospatiale et la défense. La région fixe des références mondiales en matière de prix et de volume, ce qui en fait le moteur central de la croissance du marché. En 2026, le marché chinois devrait atteindre 24,57 milliards de dollars.

- Le C919 de COMAC intègre du CFRP dans le fuselage et les ailes, montrant comment les ambitions aérospatiales de la Chine ancrent la demande régionale en HPC.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe a contribué à hauteur de 19,00 % au marché mondial en 2025, avec une valorisation de 14,04 milliards USD, et devrait atteindre 15,2 milliards USD en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. La région européenne devrait enregistrer un taux de croissance de 7,9 % au cours de la période de prévision et atteindre une valorisation de 14,03 milliards de dollars en 2025. Les réglementations environnementales strictes de la région, les initiatives d’économie circulaire et la forte culture de durabilité sont des moteurs de croissance clés. Des pays comme l'Allemagne, la France et l'Italie constituent des pôles majeurs pour les industries de l'aérospatiale, de l'automobile et de l'énergie éolienne, où la demande de solutions légères et économes en carburant s'accélère. Forts de ces facteurs, le Royaume-Uni devrait enregistrer une valorisation de 1,79 milliard de dollars, l’Allemagne 3,65 milliards de dollars et la France 1,91 milliard de dollars en 2026.

Amérique du Nord

Le marché nord-américain a généré 21,08 milliards de dollars en 2025, ce qui représente 28,00 % du paysage du marché mondial, et devrait atteindre 22,95 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L'Amérique du Nord possède un marché mature ancré dans l'aérospatiale et la défense, où Boeing, Lockheed Martin et la NASA s'appuient sur le CFRP et le CMC pour réaliser des plates-formes plus légères et plus économes en carburant. L’énergie éolienne ajoute à cette demande grâce à la production à grande échelle de pales de turbine. En 2026, le marché américain devrait atteindre 20,99 milliards de dollars.

l'Amérique latine

L’Amérique latine a contribué pour environ 2,45 milliards de dollars au marché mondial en 2025, soit une part de 3,30 %, et devrait atteindre 2,67 milliards de dollars en 2026. Au cours de la période de prévision, les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtraient une croissance modérée de ce marché. L’Amérique latine est un marché HPC petit mais stratégiquement pertinent, avec l’aérospatiale et les énergies renouvelables comme principaux moteurs. La société brésilienne Embraer soutient l'adoption du CFRP dans les avions régionaux et d'affaires, tandis que l'expansion de la capacité éolienne au Brésil et au Mexique ajoute à la demande structurelle de composites dans les pales d'éoliennes.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 5,00 % du marché mondial, atteignant une valorisation de 3,41 milliards de dollars, et devraient atteindre 3,7 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique en sont aux premiers stades de l'adoption des composites hautes performances, mais présentent un potentiel évident. Les stratégies de diversification du Golfe soutiennent la fabrication de composites par le biais de coentreprises aérospatiales, tandis queénergie renouvelabley en Égypte, au Maroc et en Afrique du Sud, la demande de lames augmente. La modernisation de la défense y contribue également grâce à l’adoption du CFRP et de la fibre aramide.

- Strata, des Émirats arabes unis, fabrique des composants CFRP pour Airbus et Boeing, intégrant ainsi la région dans les chaînes d'approvisionnement aérospatiales mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation et les alliances stratégiques permettent aux acteurs clés de consolider le marché

Le marché est modérément consolidé, avec peu de leaders mondiaux qui façonnent la production, le développement technologique et le commerce. Ces entreprises se concentrent fortement sur l'innovation en matière de matériaux avancés, l'expansion de leurs capacités et les partenariats à long terme avec les équipementiers des secteurs de l'aérospatiale, de la défense, de l'énergie éolienne et de l'automobile afin de renforcer leurs positions sur le marché.

Les entreprises clés du marché mondial comprennent Hexcel Corporation, Toray Advanced Composites, Teijin Limited, Mitsubishi Chemical Group (MCG) et SGL Carbon. Leurs solides portefeuilles de produits en CFRP, CMC et autres types de composites, associés à des empreintes de fabrication robustes et à des relations établies avec des fournisseurs de premier rang, leur permettent de dominer le paysage concurrentiel.

D'autres acteurs notables tels que Solvay, Materion Corporation et Rolls-Royce Plc renforcent le marché grâce à des stratégies ciblées. Il s'agit notamment de la R&D axée sur la durabilité, des investissements dans des systèmes de résine et de matrice de nouvelle génération et des collaborations avec des partenaires technologiques aérospatiaux et industriels. Collectivement, ces initiatives améliorent les pipelines d’innovation et soutiennent une adoption plus large du produit dans des applications à forte croissance.

LISTE DES PRINCIPALES ENTREPRISES DE COMPOSITES HAUTE PERFORMANCE PROFILÉES

- Toray Industries (Japon)

- Société Hexcel(NOUS.)

- Solvay (Belgique)

- Teijin Limited(Japon)

- Groupe chimique Mitsubishi(Japon)

- DuPont(NOUS.)

- SGL Carbon SE (Allemagne)

- Materion Corporation (États-Unis)

- Rolls-Royce Plc (Royaume-Uni)

- Kolon Industries (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Toray Advanced Composites fournira des composites de qualité spatiale pour les panneaux solaires Constellation, améliorant ainsi les performances et la durabilité dans l'espace, renforçant ainsi son rôle dans l'avancement des matériaux haute performance pour les applications aérospatiales exigeantes.

- Juin 2025 :Kongsberg et Hexcel ont signé un partenariat de cinq ans pour fournir des nids d'abeilles HexWeb et des préimprégnés HexPly pour l'aérospatiale et la défense, améliorant ainsi la résilience de la chaîne d'approvisionnement, faisant progresser les technologies composites légères et soutenant la stabilité du marché à long terme.

- Juin 2025 :Toray, Daher et Tarmac Aerosave ont lancé un programme de recyclage des avions en fin de vie pour les composites thermoplastiques, réutilisant des composants tels que les couvercles de pylônes de l'Airbus A380, faisant progresser les pratiques d'économie circulaire, améliorant la durabilité et créant un précédent pour le recyclage des composites aérospatiaux.

- Février 2024 :Mitsubishi Chemical Group (MCG) a développé un produit résistant à la chaleurcéramiquecomposite matriciel (CMC) utilisant des fibres de carbone à base de brai, atteignant une résistance à la chaleur jusqu'à 1 500 °C. Cette innovation est principalement destinée aux applications de l’industrie spatiale.

- Septembre 2024 :Teijin, avec herone GmbH et Envision Racing, a développé un triangle de Formule E léger et durable utilisant des thermoplastiques Tenax et des composites aérospatiaux recyclés, présentant une innovation de haute performance et respectueuse de l'environnement dans le sport automobile.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,70 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

o États-Unis (par application) o Canada (par demande)

o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application)

o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application)

o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application)

o Arabie Saoudite (par application) o Afrique du Sud (par candidature)

|

Questions fréquentes

La taille du marché mondial des composites haute performance devrait passer de 80,96 milliards de dollars en 2026 à 156,73 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 33,2 milliards de dollars.

Le marché devrait afficher un TCAC de 8,70 % au cours de la période de prévision 2026-2034.

Le segment des composites renforcés de fibres de carbone (CFRP) (BF) domine le marché par type.

Les facteurs clés qui animent le marché sont la demande croissante de HPC dans les secteurs de l’aérospatiale et de la défense.

Hexcel Corporation, Toray Advanced Composites, Teijin Limited, Mitsubishi Chemical Group (MCG) et SGL Carbon comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

L'intégration du stockage et de la structure de l'énergie crée une croissance de nouvelle génération dans les composites hautes performances. Ce sont quelques-uns des facteurs qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés