Taille du marché du minerai de fer, part et analyse de l’industrie, par type (hématite, magnétite et autres), par application (production d’acier et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

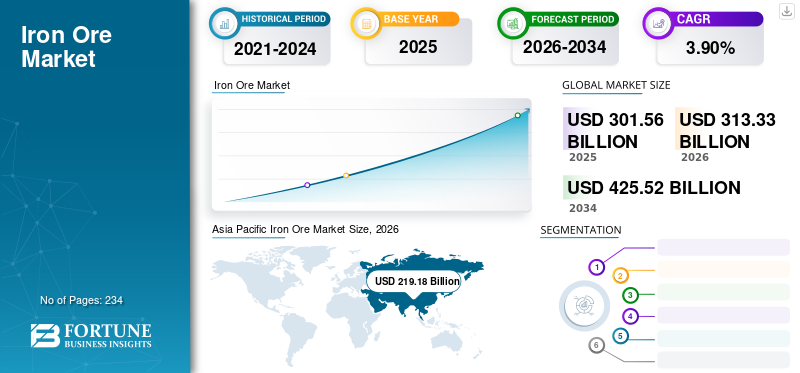

La taille du marché mondial du minerai de fer était évaluée à 301,56 milliards USD en 2025 et devrait passer de 313,33 milliards USD en 2026 à 425,52 milliards USD d’ici 2034, soit un TCAC de 3,90 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du minerai de fer avec une part de marché de 72,70 % en 2025. En outre, la taille du marché du minerai de fer aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 18,36 milliards de dollars d’ici 2032, sous l’effet de la demande croissante d’acier propulsée par une industrialisation rapide.

Le minerai de fer est une substance minérale naturelle généralement extraite de la croûte terrestre, contenant du fer sous forme d’oxydes de fer, principalement de l’hématite et de la magnétite. Il s’agit d’une matière première essentielle utilisée dans la production de fer et d’acier. En règle générale, il subit un traitement pour extraire la teneur en fer et éliminer les impuretés, ce qui donne lieu à différentes qualités de minerai de fer. Ces nuances trouvent des applications dans la fabrication de produits en acier pour diverses industries. Le marché est stimulé par la demande croissante d’acier, stimulée par l’industrialisation rapide et le développement urbain dans les économies émergentes comme la Chine et l’Inde.

Au cours des premières phases de la pandémie, les confinements et la diminution de l’activité économique ont provoqué un ralentissement de la demande d’acier, entraînant une réduction temporaire des besoins en produits. De plus, les perturbations liées à la pandémie ont affecté la chaîne d’approvisionnement, entraînant des retards dans les expéditions de minerai et une diminution de la production dans certaines mines. Les perturbations commerciales et l’évolution de la dynamique du commerce mondial ont influencé les flux de produits, nécessitant des modifications des modèles d’importation et d’exportation. De plus, les prix des produits ont fluctué en raison de l’évolution rapide de la dynamique du marché provoquée par la pandémie. Les prix ont d'abord baissé ; Toutefois, ils ont ensuite rebondi avec la reprise de la production d'acier et l'adoption de mesures de relance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du minerai de fer

- Taille du marché en 2025 : 301,56 milliards USD

- Taille du marché en 2026 : 313,33 milliards USD

- Taille du marché prévue pour 2034 : 425,52 milliards de dollars

- TCAC : 3,90 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du minerai de fer avec une part de 72,70 % en 2025.

- Le segment de l’hématite représentait une part de marché de 42,96 % en 2026.

- Le segment de la production d’acier devrait détenir une part de 98,05 % en 2026.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 72,70 % en 2025, évaluée à 219,18 milliards de dollars.

Europe

L'Europe représentait une part de 8,60 % en 2025, évaluée à 26,07 milliards de dollars.

Amérique du Nord

L'Amérique du Nord détenait une part de 5,40 % en 2025, évaluée à 16,37 milliards de dollars.

NOUS.

Le marché américain devrait atteindre 14,58 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 13,36 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché du minerai de fer

Développer les projets d'infrastructures gouvernementales dans les régions en développement pour offrir des opportunités de marché bénéfiques

Les projets d'infrastructure, en particulier dans les régions en développement, ont le potentiel de stimuler la demande d'acier et de minerai de fer. Les dépenses publiques consacrées à de vastes projets d’infrastructure, tels que la construction ou l’amélioration de routes, de ponts, d’aéroports, de voies ferrées, de ports et d’autres installations publiques, devraient alimenter la croissance du marché. Ces projets nécessitent des quantités importantes d'acier à des fins de construction. Comme ces projets nécessitent de grandes quantités d’acier pour la construction, la demande de minerai de fer, principal ingrédient de la production d’acier, a tendance à augmenter en conséquence. Cette demande accrue peut entraîner une hausse des prix et une augmentation de la production sur le marché du minerai de fer, présentant des opportunités bénéfiques pour les fournisseurs et les investisseurs impliqués dans l'industrie.

L'acier joue un rôle crucial en tant que matériau principal dans la structure et les composants des infrastructures, servant ainsi de catalyseur majeur pour la demande de produits. À mesure que les projets d’infrastructure progressent, ils entraînent une consommation accrue d’acier, augmentant ainsi la demande pour ce produit. Aisa Pacific a connu une croissance de 219,18 milliards USD en 2025 à 228,06 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du minerai de fer

L'urbanisation et l'industrialisation mondiales pour encourager la croissance du marché

À mesure que les pays s’urbanisent et s’industrialisent, la demande d’acier augmente. L'acier, un matériau polyvalent, est crucial pour la construction, le développement des infrastructures et divers biens de consommation. Les zones urbaines dépendent fortement de l’acier pour la construction de bâtiments, de ponts et d’autres infrastructures essentielles. L’urbanisation rapide nécessite la construction de bâtiments résidentiels et commerciaux, contribuant ainsi à une consommation importante d’acier. En outre, l’industrialisation implique la croissance des industries et des activités manufacturières dans les zones urbaines et suburbaines. Cette expansion conduit à la construction d’usines, d’entrepôts, de parcs industriels et d’autres installations destinées à produire des biens et des services. L’industrialisation stimule également la demande de machines, d’équipements et de véhicules. Les industries et usines des centres urbains utilisent des machines et des équipements principalement en acier. L’expansion des industries manufacturières entraîne une demande accrue d’acier, ce qui entraîne une hausse de la demande pour ce produit.

De plus, la demande accrue de minerai de fer stimule la croissance du marché en faisant monter les prix, en encourageant les investissements dans les opérations minières et en favorisant l’innovation dans les technologies d’extraction et de transformation. En outre, cela crée des opportunités pour les fournisseurs de minerai de fer, les producteurs d’acier, les fabricants d’équipements et les investisseurs de capitaliser sur le marché en expansion et de répondre aux besoins croissants des régions en voie d’urbanisation et d’industrialisation du monde entier.

FACTEURS DE RETENUE

Évolutions technologiques et disponibilité de méthodes alternatives pour freiner la croissance du marché

L'industrie sidérurgique explore et adopte continuellement de nouvelles technologies pour améliorer l'efficacité, la rentabilité et la durabilité environnementale de la production d'acier. Ces innovations ont le potentiel d’avoir un impact sur la consommation de produits sidérurgiques. Un changement technologique important implique le développement et l'adoption de méthodes alternatives de fabrication de l'acier telles queFours à arc électrique (EAF)et les procédés de réduction à base d'hydrogène. Ces méthodes nécessitent souvent des matières premières différentes et peuvent utiliser de la ferraille d’acier comme matière première, réduisant ainsi la dépendance aux hauts fourneaux traditionnels et au minerai de fer primaire. Ce changement devrait influencer la croissance du marché du minerai de fer.

Alors que les préoccupations environnementales s’intensifient, les producteurs d’acier explorent les technologies de captage et d’utilisation du carbone (CCU). Ces méthodes captent les émissions de carbone du processus de fabrication de l’acier et les convertissent en produits utiles. L’adoption du CCU est susceptible de modifier l’impact environnemental de la production d’acier, affectant potentiellement la demande pour ces produits.

Analyse de la segmentation du marché du minerai de fer

Analyse par type

Le segment hématite détiendra probablement la plus grande part en raison de ses propriétés supérieures

En fonction du type, le marché est segmenté en hématite, magnétite et autres.

Le segment Hématite représentera 42,96 % de part de marché en 2026. Cette croissance peut être attribuée à sa réductibilité et à sa porosité plus élevées que celles du minerai de magnétite, permettant aux gaz réducteurs de le pénétrer plus efficacement. D’un point de vue économique et en termes de quantité utilisée, l’hématite constitue le minerai industriel le plus important et est plus abondante que les autres types de minerais. Cependant, sa teneur en fer est légèrement inférieure à celle de la magnétite. Le minerai d'hématite contient généralement entre 50 et 60 % de fer, tandis que la magnétite, le minerai de la plus haute qualité, possède une teneur en fer allant jusqu'à 70 %. De plus, la magnétite possède des propriétés magnétiques supérieures car elles sont plus précieuses dans l’industrie électrique.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la production d’acier a dominé le marché en raison de l’industrialisation mondiale croissante

En fonction des applications, le marché est segmenté en production d’acier et autres.

Le segment de la production d'acier devrait dominer le marché avec une part de 98,05 % en 2026. Le minerai de fer est la principale matière première dans la production d'acier. La demande mondiale croissante d’acier, en particulier dans les régions caractérisées par des secteurs industriels et de construction robustes, devrait stimuler la production mondiale d’acier, influant ainsi sur la croissance du marché. Les innovations dans la technologie de fabrication de l’acier offrent le potentiel d’améliorer l’efficacité de l’utilisation des produits. De nouvelles méthodes et technologies peuvent aboutir à une utilisation plus efficace de ces produits dans le processus de production d’acier. D'autres applications du minerai de fer comprennent la production de fer radioactif, de fer en poudre, de bleu de fer et de noir.oxyde de fer. Dans l'industrie médicale, le fer radioactif est utilisé comme élément traceur pour la recherche biochimique et métallurgique.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Iron Ore Market Size, 2026 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique représentait 219,18 milliards de dollars, soit 72,70 % du marché mondial, et devrait atteindre 228,06 milliards de dollars en 2026. La croissance rapide de la production d'acier stimule la demande pour ce produit dans cette région, qui est le plus grand producteur d'acier au monde. Des pays clés tels que la Chine, l’Inde et le Japon jouent un rôle important dans la production d’acier, la Chine et l’Inde étant également dominantes dans la consommation de produits en raison de la présence de grands fabricants d’acier. Le marché japonais devrait atteindre 13,36 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 131,97 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 18,74 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe a enregistré une taille de marché de 26,07 milliards de dollars en 2025, soit 8,60 % de la part de marché mondiale, et devrait atteindre 27,08 milliards de dollars en 2026. Les produits sidérurgiques sont très recherchés dans divers secteurs industriels, notamment la construction, l'automobile, le médical et autres. Le marché britannique devrait atteindre 1 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7,29 milliards de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain représentait 16,37 milliards de dollars en 2025, soit 5,40 % de l'industrie mondiale, et devrait atteindre 16,97 milliards de dollars en 2026. L'Amérique du Nord devrait connaître une croissance substantielle tirée par l'expansion rapide des secteurs du bâtiment et de la construction et de l'automobile. Le marché américain devrait atteindre 14,58 milliards de dollars d’ici 2026.

l'Amérique latine

Le marché de l'Amérique latine était évalué à 12,57 milliards de dollars en 2025, soit 4,20 % du chiffre d'affaires mondial, et devrait atteindre 12,95 milliards de dollars en 2026. L'Amérique latine est prête à connaître un développement de marché important, en particulier au Brésil, l'une des économies les plus cruciales de la région. L’industrialisation rapide et l’utilisation accrue de ce produit dans la production d’acier devraient stimuler la croissance du marché dans le pays. La région Moyen-Orient et Afrique connaîtra une croissance du marché alimentée par une demande accrue d'acier dans d'autres secteurs tels que pâtes et papiers, de la chimie et du médical.

Liste des entreprises clés sur le marché du minerai de fer

Les acteurs du marché sont engagés dans l’expansion, la recherche et le développement pour augmenter leur part de marché

Les producteurs d'Amérique du Nord et d'Europe intensifient leurs efforts pour étendre leur présence dans divers pays, dans le but de renforcer leur position sur le marché et de favoriser la croissance organisationnelle. Ces acteurs clés ont bâti des présences régionales solides, des canaux de distribution et des offres de produits diversifiées.

Les principaux acteurs du marché sont activement impliqués dans les efforts de recherche et développement visant à améliorer la qualité et les caractéristiques de leurs produits. De plus, ces entreprises forment des partenariats stratégiques pour renforcer leurs efforts de R&D. Les entreprises mettent l’accent sur l’expansion de leurs zones de services pour augmenter leur part de marché et augmenter leurs revenus globaux.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Vallée(Brésil)

- Rio Tinto(ROYAUME-UNI.)

- BHP(Australie)

- Fortescue Metals Group Ltd. (Australie)

- ArcelorMittal(Luxembourg)

- METALLOINVEST (Russie)

- Cleveland-Cliffs Inc. (États-Unis)

- Ternium (Luxembourg)

- Anglo American (Royaume-Uni)

- Tata Steel (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :Rio Tinto a annoncé son intention d'augmenter sa capacité de production de minerai de fer de Gudai-Darri à 50 millions de tonnes par an. L'augmentation de la capacité serait obtenue grâce à des améliorations, notamment des améliorations des bandes transporteuses et des goulottes, ainsi qu'à l'utilisation d'une installation de concassage et de criblage existante sur le site.

- Février 2023 :Fortescue Metals Group Ltd., par l'intermédiaire de sa coentreprise Ivindo Iron SA (Ivindo Iron), a signé la convention minière pour le projet de minerai de fer de Belinga (projet Belinga) au Gabon avec la République gabonaise. Cet accord a ouvert des opportunités de croissance pour Fortescue Metals et Fortescue Future Industries (FFI) dans toute l'Afrique.

- Juin 2022 :Rio Tinto et le groupe Salzgitter ont signé un protocole d'accord (Memorandum of Understanding) pour travailler ensemble en faveur d'une production d'acier sans carbone. Ils étudient l’optimisation des produits de minerai de fer australiens et canadiens de haute qualité de Rio Tinto pour une utilisation dans le projet d’acier vert SALCOS de Salzgitter en Allemagne. Dans le cadre du protocole d’accord, la société explorerait le potentiel des boulettes, des fines et des morceaux de minerai de fer dans la fabrication d’acier par réduction directe à l’hydrogène. Les deux sociétés ont également exploré le potentiel d’une certification des émissions de gaz à effet de serre tout au long de la chaîne de valeur de l’acier.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché mondial sur le minerai de fer offre des informations à la fois qualitatives et quantitatives. Les informations quantitatives incluent la taille du marché mesurée en valeur (milliards USD) et en volume (kilotonnes) pour chaque segment, sous-segment et région couvert dans la portée de l’étude. De plus, il fournit une analyse du marché et des taux de croissance pour les segments, sous-segments et pays clés de chaque région. Les informations qualitatives englobent une analyse complète des principaux moteurs du marché, des contraintes, des opportunités de croissance et des tendances de l’industrie liées au marché. La section sur le paysage concurrentiel comprend des profils d’entreprise détaillés des principaux acteurs opérant dans l’industrie.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

TCAC (2026-2034) |

TCAC de 3,90 % de 2026 à 2034 |

|

Unité |

Volume (kilotonne), valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché s'élevait à 301,56 milliards de dollars en 2025 et devrait atteindre 425,52 milliards de dollars d'ici 2034.

Avec une croissance annuelle de 3,90 %, le marché affichera une croissance constante au cours de la période de prévision.

Par application, le segment de la production d’acier devrait dominer le marché au cours de la période de prévision.

L’essor du secteur du bâtiment et de la construction est un facteur clé de la croissance du marché.

L’Asie-Pacifique a dominé le marché du minerai de fer avec une part de marché de 72,70 % en 2025.

Vale, Rio Tinto, BHP, Fortescue Metals Group Ltd et ArcelorMittal comptent parmi les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 234

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés